普通本科院校会计学专业方向设置问题研究

2012-11-12张蔚文邓巧飞凌辉贤

张蔚文 邓巧飞 凌辉贤

目前,中国很多高校为了扩大招生并满足社会对某些热门岗位的需要,在会计学专业下设置了各种方向,特别是民办高校。这种不独立申报新专业,而在会计学专业基础上设置方向的做法真的是科学的吗?是否利于立足于长远来进行专业建设?本文通过对全国一本、二本和民办高校的实证调查分析原因,并提出普通本科院校应将各方向规范申报为独立的专业。

一、普通本科院校会计学专业方向设置现状

1.一本本科院校会计学专业方向设置

一本本科院校是指全国重点大学、进入211工程的本科院校、其他部属高校以及各省指定的省重点本科院校,这类院校属于国家重点建设院校,通常实力雄厚,科研能力强大,学科建设基础深厚,会计学专业的建设和发展较为稳定和成熟。在对已开设了会计学专业的一本院校中随机抽取了56家进行调查,其中有8家大学设置了会计学专业方向(见表一),主要包括注册会计师、国际会计、财务管理等方向,占抽样总体的14%。

?

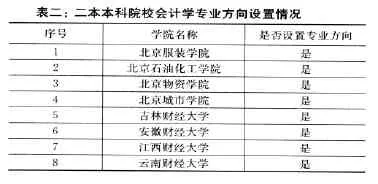

2.二本本科院校会计学专业方向设置

二本本科院校比一本本科院校低一个档次,在办学历史、办学条件和学科建设成熟度上不如一本本科院校。在对已开设了会计学专业的二本院校中随机抽取了40家进行调查,其中有8家大学设置了会计学专业方向(见表二),主要包括注册会计师、国际会计、注册资产评估师、管理会计师等方向,占抽样总体的20%。

?

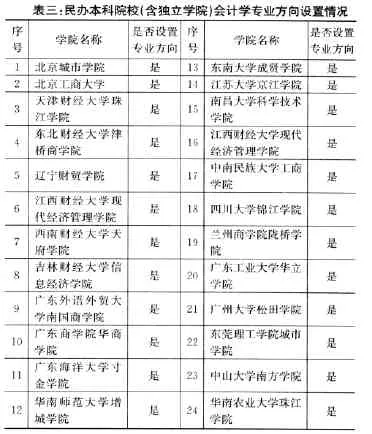

3.民办本科院校(含独立学院)会计学专业方向设置

民办本科院校(含独立学院)主要是企业资本办学,其经费来源主要是投资主体自筹,而非国家财政拨款,是近年来我国高校领域的新生事物,办学历史较短,办学实力和学科建设积累等方面均比不上一本和二本学校。在对已开设了会计学专业的民办院校中随机抽取了55家进行调查,其中有24家大学设置了会计学专业方向(见表三),主要包括注册会计师、国际会计、注册税务师、财务管理、审计、金融会计、会计信息化、资产评估师等方向,占抽样总体的44%。

?

通过以上实证分析可以看出:在三类学校中,一本院校设置会计学专业方向的比例最低,二本院校次之,而民办院校会计学专业设置方向的比例最大。在专业方向的类别上,民办院校会计学专业方向的种类最多。

二、普通本科院校会计学专业方向设置的原因

1.国家规定专业设置原因—专业申报难,方向不需申报

国家规定高等院校新增专业必须满足一定的指标条件,以广东省发布的《广东省高等学校新增专业建设基本要求》为例,基本指标有8项,包括专业设置背景、招生报到率、专业建设和人才培养方案、课程、教材及实验室建设、师资力量、教学管理、教学改革和科研能力、教学效果和特色。指标条件多,评审难。而在原有专业基础上,增设专业方向可以共享专业资源,无需过多资格条件。《普通高等学校本科专业设置规定》中规定“高等普通高等学校根据社会特殊需要及自身优势和特点,可在完成基础课教学后,在现设专业范围内自主审定专业方向”,所以很多已有会计学专业的院校能较为容易地开设新的专业方向。

2.为了扩大招生的原因—多方向设置能多招学生

绝大部分院校在会计学专业设置专业方向的一个很重要的原因是为了扩大招生规模。无论是公办院校还是民办院校,生源的数量和质量是其生存和发展的命脉,特别是对于民办高校而言,招生的数量很大程度上决定了办学资金和院校效益。所以各个院校都想尽办法多招学生,而每年的招生计划是根据专业(方向)数量为基础制定的,每增加一个新专业(方向)则可以多招几十甚至数百名学生。在新增专业困难的情况下,各院校通过增设专业方向来扩招学生。民办高校生存压力较大,更乐于增设专业方向多招学生。以华南师范大学增城学院为例,会计学专业设了三个专业方向,每个方向可以分别招收100多名学生。

3.其他客观原因—院校方面方向设置的攀比

除了以上两大主要原因,各个院校之间为了显示自己的研究领域广泛、贴近社会需求,纷纷根据学科研究方向和社会岗位需求进行专业细化,设置更为具体和培养目的更为明确的专业方向。如注册会计师方向,侧重培养具有注册会计师资格能力的学生;国际会计方向,侧重培养具有国际会计理论和实务能力的学生等。设置的方向越多,越显示学院师资力量强大,研究水平高,更能满足社会岗位需要。所以各个院校为了在竞争中突显自己的优势,往往互相攀比,在方向上设多、设全。

以上原因决定了很多院校在会计学专业上设置了诸如注册会计师、财务管理、国际会计、审计等专业方向,相对而言,实力较强的高校由于办学条件好、专业申请容易、生源有保障等较少设专业方向,而一些实力较弱、生存压力大的院校倾向于设置专业方向,但这样设专业方向并非就是科学的,也会带来很多困难和混乱。

三、普通本科院校会计学专业方向设置的不科学性

1.违反国家学科分类的规定—教育部学科分类是以专业为准

学科,指一定科学领域或一门科学的专业分支。专业是指高等学校根据社会分工需要而划分的学业门类。根据教育部2004年发布的《全国普通高等学校本科专业目录》,共有11大类学科,其学科分类是以专业为准。在“1102工商管理类”下,包括:110203会计学、110204财务管理、110208W审计。根据这一学科分类,在会计学专业下设置各种专业方面是违反国家学科分类规定的,并不科学。

2.会计学专业设置方向招的学生多,造成学士学位评估困难

会计学专业设置方向后,使得招收的学生数量增加,但同时这种情况造成高校学士学位评估困难。学士学位评估是高等院校的头等大事,能否顺利通过学士学位评估决定了高等院校是否有授予本科学士学位的资格,特别对于民办高校,意义重大。要顺利通过学士学位评估,必须达到一系列的指标条件,包括师生比例、教学水平和科研能力等多项指标。会计学专业设置方向后,学生多,课程划分难度大,往往造成评估时师生比不达标、评估时需要考虑的事项多,对各方向需要更多考察和资料等,这些给学士学位评估增加了难度。

3.会计学专业设置方向招的学生多,致使就业困难

会计学专业设置方向后,招生规模扩大,的确给高校带来不少好处,但大量的毕业生也面临着巨大的就业难题。根据《2011年中国大学生就业报告》显示,2010年届会计本科毕业生达到12.17万,而社会需求没有明显增加,专业失业量排名第五。还有很多毕业生即使就业了,也没能找到专业对口的工作。

4.会计学专业设置方向使人才培养方案编制实施混乱

高等学校本科会计教育的人才培养目标是由国家统一规定的,各个院校根据自己的实际情况虽略有差异,但基本都是培养能在企、事业单位、经济管理部门、研究机构从事会计实际工作和研究工作的高级人才。

5.会计学专业设置方向使课程设置不科学

根据学科不同、培养目标的不同从而开设不同的课程,使学生能充分掌握本专业的知识。会计学专业虽然设置了方向,但这些方向仍在会计学专业范围内,并没有独立作为一个专业突显出明显的区别,这种情况下,在设置课程时,是在会计学专业的基础上,仅仅对某几门课程的顺序进行调整或增减一两门课程。由于既要在会计学专业框架内,又要体现所谓方向差别,这种小的调整有时也难做到足够科学。最终的结果可能是四年下来,几个方向的知识很接近。

综上所述,普通本科院校在会计学专业设置专业方向的做法并不科学,不利于长远地发展和建设。要使各研究方向充分发展,并真正适合社会需要,普通本科院校会计学专业应不设方向,将方向规范申报为财务管理专业、审计学专业。