执业资格考试对会计本科教育的影响与冲击

2012-11-12杨艳艳

杨艳艳

我国会计人才占全国人才资源总量的近10%,但是在如此庞大的会计队伍中,绝大多数会计人员只是掌握基础会计知识的低端人才。低端会计人才重复制造,而高端人才稀缺是现行会计市场面临的主要问题。高校作为会计人才培养的重要基地,如何生产出适应市场需求的“人才产品”是当前实务界及教育界都很关心的话题。

一、执业资格考试走进校园

1999年开始我国高等教育进入了大众化阶段,会计本科招生规模也随之急剧扩大,会计环境的巨大变化和就业形势的日益严峻,使得各种会计执业资格证书特别是高水准的会计执业资格证书,如CPA(中国注册会计师)、ACCA(英国特许会计师)、CCA(加拿大注册会计师)和ASCPA(澳大利亚注册会计师)等也走进本科生的视野。为解决就业问题,在校生纷纷参与执业资格考试,部分高校也增设以执业资格认证为导向的课程,执业教育开始向本科教育渗透。

二、执业资格考试与会计本科教育的关系

执业资格考试走进高校,对高校的本科教育带来了巨大的冲击,成为影响会计本科教育的风向标。表面上看,执业资格考试对考生的能力要求代表了会计人才的市场需求,而会计本科教育作为会计人才的供给方,按照市场需求生产“产品”,正好顺应了经济学上的需求供给理论。笔者认为这样的做法值得商榷,有必要重新梳理执业资格考试与会计本科教学的关系。

会计人员的职业生涯通常会经历学校教育和后续教育两个教育环节。我国现阶段根据学历层次不同,将会计学校教育分成专科教育、本科教育和研究生教育三个层次,而会计本科教育是学校教育的核心环节,是培养高层次会计人才的主要渠道。后续教育的目的是在原有的学校教育基础之上使会计人员的执业能力得到提升,通常是会计人员通过自学和参与培训等方式进行的。绝大多数的会计人员会选择参加执业资格考试来证明自己的能力,因此后续教育的最终结果往往会体现在取得执业资格上。

简单来说,会计本科教育是后续教育的基础,为社会培养会计专业的“通用型”人才。后续教育是在本科教育基础上的自我提升,学校输出的会计人才能否成长为社会稀缺的高端人才依赖于后续教育。

执业资格作为后续教育的最终结果,而会计本科教育作为学校教育的核心环节,两者之间关系密切,但是并不是直接的需求与供给的关系。会计本科教育作为一个关键的中间环节,其目的不在于训练学生使其在毕业时即成为一个拥有执业资格证书的专业人员,而在于培养他们为未来成为一个专业人员应当具备的学习能力和创新能力,使其终身学习。此外,由于各种执业资格考试的名目繁多,随着时间的推移,各种证书的社会认可度也会发生变化,因此以执业资格考试来引导会计本科教育的做法可操作性并不强。

三、以执业资格为导向构建会计人才的能力需求框架

我国的会计人员执业能力框架研究已经逐步得到重视并取得了一定的成果。刘玉廷(2000)指出,会计人员尤其是高层次的会计人员,必须具备相当的政策理论水平和会计政策的洞察力。刘玉廷(2004)把高级会计人员须具备的执业能力界定为五个方面:其一是应具备一定的政策理论水平;其二是应具备会计政策的职业判断能力;其三是应具备在本单位组织和实施内部控制的能力;其四是应具备财务管理的能力;其五是应具备综合运用财务会计信息,为管理决策提供意见和建议的能力。陈检生(2005)提出会计人员应具备八个方面的能力,包括专业功底扎实、综合协调能力、准确把握和执行政策及法规的能力、驾驭风险的能力、组织管理能力、创新能力、交际沟通能力、熟练掌握相关学科知识的能力。陈艺东和何华(2005)界定的高级会计人员能力包括以下四个方面:一是宏观经济环境、发展形势的理解和把握适应能力;二是专业分析判断能力;三是管理控制能力;四是丰富完备的经济、管理、财务理论和专业知识水平。许萍和曲晓辉(2005)会计人员的执业能力框架分为三部分:知识、技能和职业价值。

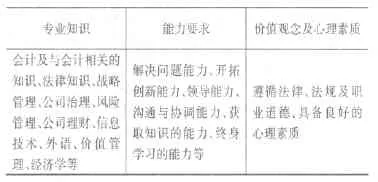

通观国内外比较权威的执业资格考试对考生能力要求及其在具体执业过程中关于执业能力的要求,构建出会计人才的能力需求框架主要包括专业知识、能力要求、价值观念及心理素质等等三个方面,具体内容如下:

?

四、会计人才能力需求框架下的会计本科教育改革

(一)明确会计本科教育目标

会计本科教育作为会计人员职业生涯的基本环节,并不能实现会计人员职业生涯的最终结果,因此也就不能把对某一种或者几种执业资格考试的通过定义为会计本科教育的目标。

美国会计学会的会计教育委员会明确指出:学校会计教育的目的不在于训练学生在毕业时即成为一个专业人员,而在于培养他们为未来成为一个专业人员应当具备的学习能力和创新能力,使其终身学习。由此可见,会计本科教育的目标不单纯是知识教授,更重要的是能力的培养。因为会计学科是一个与社会发展紧密相联的专业学科,知识内容会随着时间的推移而发生变化。

(二)合理的课程设置

知识为能力的发展提供基础,每个人的知识都不是单一的,而是复合的,是由多种知识构成的。各种知识的系统组合便形成了知识结构。知识不在于多,而在于合理。现行的会计本科教育普遍存在课程设置不合理的问题,比如重专业知识而忽视职业道德、重理论教学而忽视实践教学、专业课程之间内容重复等。

(三)教学方法的崭新尝试

目前国内高校大都采用“填鸭式”的课堂教学,而开设有会计专业的高校中,会计专业课程的课时一般为54课时或72课时,甚至有的课程安排108课时,但老师仍觉得课时太少。随着会计、审计准则国际趋同,会计专业的内涵和外延越来越多,老师整个学期满堂灌输知识和概念的课时都不够用。在这种以教师课堂授课为主的教学方式下,老师的授课任务很繁重,学生的兴趣和积极性也被抹杀,更谈不上对学生能力的培养。在新的能力需求框架下,可以尝试以学生自学为主的教学方法。

[1]许萍、曲晓辉,高级会计人才能力框架研究,当代财经,2005(11).

[2]李晓慧,会计教学体系研究:来自英国大学的借鉴,会计研究,2009(10).

[3]翟华云,财会专业“理论教学与执业教育”培养模式研究,财会通讯,2011(4).