中小企业内部控制现状及对策研究

2012-11-12吴奕超

吴奕超

内部控制是由企业董事会、经理阶层和其他员工实施的,为实现营运的效率效果、财务报告的可靠性、相关法令的遵循性等目标而提供合理保证的过程,它对确保财务报告的准确、可靠和及时性具有重要意义。2008年6月财政部等五部委的《企业内部控制基本规范》等相关政策的出台,为中小企业内部控制在设计、制定、实施等方面指明了方向。本文以深圳证券所的中小企业板纺织服装业的上市公司为样本,以2007年——2010年年报中的内部控制作为研究对象的,进行描述性统计与分析,在此基础上提出对策建议。

一、分析与依据

1.国内外内部控制的研究文献

国外学者对公司内部控制进行了不少的研究。Heather以各类财务报告使用者为调查对象,得出内控对企业管理和减少财务报告的错弊有着积极的作用,内控报告可以促使管理层改进内部控制、加强监督,审计师的验证可进一步强化这种作用。HollisAshbaugh2Skaife等人的研究结果表明,披露了内控缺陷的公司承受了显著高于其他公司的风险和资本成本。

李明辉等通过实证分析,发现我国上市公司内控信息很大程度上流于形式,没有实质性内容,而且自愿性信息披露的动机也不够强。陈关亭等通过问卷调查和分析论证,认为我国应当强制要求所有上市公司在年报中披露内控报告,并要求注册会计师对该报告发表审核意见。

2.我国对中小企业内部控制基本要求

财政部会同证监会、审计署、银监会、保监会制定了《企业内部控制基本规范》,自2009年7月1日起在上市公司范围内施行,鼓励非上市的大中型企业执行。上市公司应当对本公司内部控制的有效性进行自我评价,披露年度自我评价报告,并可聘请会计师事务所对内部控制的有效性进行审计。

3.内部控制信息的作用

(1)内部控制自我评价报告可以提高企业管理当局内部控制的意识,从而重视企业的内部控制。

(2)内部控制自我评价报告可以向外部使用者提供单纯的财务报告所不能提供的信息,从而有助于财务报表使用者做出正确决策。通过内部控制自我评价报告,财务报表使用者可以在一定程度上了解企业管理控制是否有效。如果企业有着良好的控制制度,则企业的经营有序而有效,能够防范经营活动中的风险。

(3)内部审计报告可以提高企业的财务报告的可靠性在一定程度上减少舞弊的发生。

二、描述性统计与分析

为了解我国中小企业内部控制的状况,我们对深市公开发行A股的中小企业板纺织服装业的上市公司年报中的治理结构状况进行调查,我们的研究仅限于年度报告的内部控制状况,数据均来自深圳证券所网站提供的上市公司年报。

1.内部控制信息披露总体情况及分析

?

从表1数据进行分析,发现2007年公开年报中披露内部控制相关信息的公司数为12家,占当期的85.7%,未披露的仅有2家,占14.3%;2008年——2010年全部公司都披露了内部控制相关信息。总体来看,我国上市公司的内部控制制度正日趋完善,《中小企业板上市公司内部审计工作指引》和《企业内部控制基本规范》的发布对完善中小企业的内部控制有积极的作用。

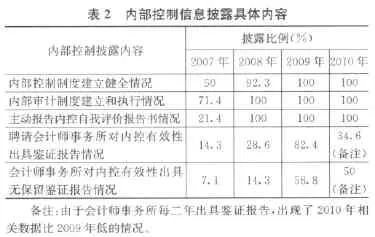

2.内部控制信息披露的具体内容及分析

?

从表2的内部控制信息披露具体内容来看,2007年—2010年“内部控制制度建立健全情况”、“内部审计制度建立和执行情况”、“主动报告内控自我评价报告书情况”三项披露内容已日渐完善,但“聘请会计师事务所对内控有效性出具鉴证报告情况”和“会计师事务所对内控有效性出具无保留鉴证报告情况”显示的比例情况较差。说明由于我国相关法规和市场环境的日趋完善和规范,我国中小企业内部控制体制正逐步完善,但由于不少企业对内部控制缺乏正确的认识,仅就指引和规范强制披露的信息进行披露,信息披露自愿性较差,且披露内容不全面,有较大比例的公司没有聘请注册会计师对公司的内部控制信息披露发表意见,从而难以保证其可信性。

三、对策建议

1.构建内部控制环境

建立适合企业自身成长的内部控制制度,企业内部控制是一个持续发展的动态系统。在企业发展的各个阶段,须建立合适的内部控制制度,以适应企业现阶段的战略目标。企业内部控制要得到有效实施,企业领导应足够重视,并让其自觉接受监督,是完善内部控制环境的首要任务。进而,提高员工素质及其对内部控制的认识水平,企业应加强内部控制的宣传并建立切实可行的员工培训机制。此外,发挥战略性的领导作用,营造支持战略目标的组织氛围,适时进行战略调整,使企业文化能够更好的服务于内部控制制度的建立及实施。

2.完善内部控制制度

中小企业应建立健全资产安全完整维护体系,以内部会计控制为主,管理控制为辅,将作为核心和重点的内部会计控制与企业的长远发展战略结合在一起。此外,应建立健全激励约束机制。定期对内部控制制度的执行情况进行检查与考核,以了解制度的执行程度和执行效果,从中发现问题,并不断采取措施进行修正。

3.明确内部控制定位

内部控制规范制定的目标定位是内部控制的根本所在,只有目标定位明确了,相应的内容范围才能够确定,设置方式以及评价指标体系的建立也才能有所参照与依据。我国内部控制的目标定位应参照COSO报告相对完整的定位。COSO报告将内部控制的目标定位于:财务报告的可靠性、经营的效率效果以及法律法规的遵循性。

4.规范内部控制评价标准

内部控制评价是对内部控制执行有效性的检测,对企业内部控制进行评价,应该执行哪些评价程序,遵循什么样的评价标准,采用什么样的评价方式等等都是需要考虑的因素。如果需要注册会计师对企业内部控制的评价承担相应的法律责任,在什么情况下承担责任、承担什么责任等,这些都是需要谨慎解决的问题。