油价上调 回春几何?

2012-11-10石杏茹

○ 文/本刊记者 石杏茹

油价上调 回春几何?

○ 文/本刊记者 石杏茹

8月10日,汽、柴油价格每吨分别提高390元和370元。这给行业带来重大利好。但是,此举不能完全扭转炼厂亏损的局面。另外,未来可能出现柴油供应紧张的情况。

久雨盼天晴,久旱盼甘霖。在行业企业的热切盼望下,国家发改委发出通知,8月10日零时起,汽、柴油价格每吨分别提高390元和370元,折算到90号汽油和0号柴油(全国平均)每升零售价格分别提高0.29元和0.32元。上调之后,汽油除新疆外全部上7元线,柴油除呼和浩特、新疆、甘肃、黑龙江和吉林外,全部上7元线。

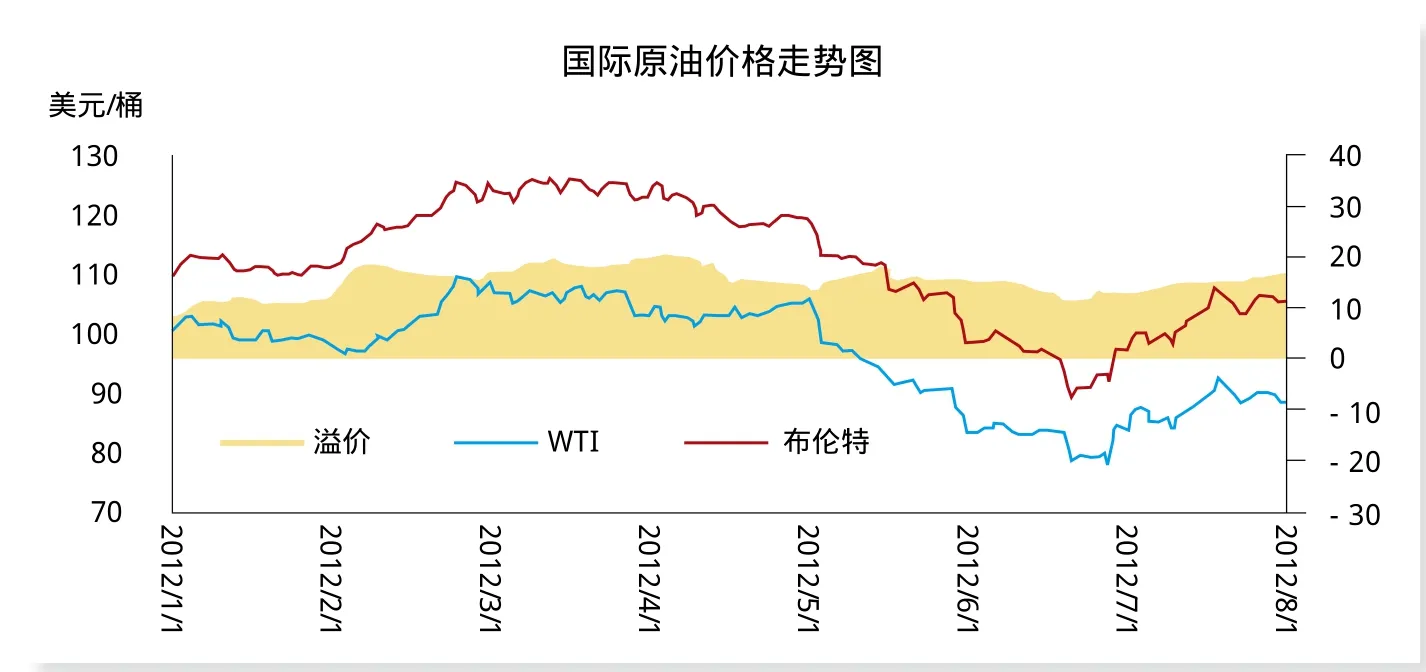

受经济疲软影响,上半年原油出现持续的下跌行情。6月21日,原油价格达到低点,其中WTI报收78.2美元/桶,布伦特报收89.23美元/桶。但受欧盟对伊朗石油全面禁运消息支撑,原油开始了震荡上行的走势。近期受美国经济数据强劲、地缘政治导致供应减少预期、美国原油库存骤降等利好继续支撑,原油涨势不止。国内油价顺势上调,也是应有之义。

此次调价是5月以来,成品油市场三连跌后的首次上调,调价时间及涨价幅度基本符合市场预期。

“发改委上调成品油价格一向较为滞后,不过本次调价却较为及时。”卓创资讯分析师陈晴说。在她看来,原因有二。一是刚发布的7月居民消费价格指数(CPI)同比上涨1.8%。成品油作为我国基本的生产资料,价格上调对我国经济会产生一系列的拉高作用。但是目前国内通胀压力不大,成品油价格上调没有压力。二是前期成品油市场连续“三连跌”,两大公司利润受损严重。柴油需求旺季即将到来,为了保障后期市场供应,需要及时上调成品油价格保障炼油企业的利润。

销售利好

●成品油价格频繁变动,人们已经习以为常,但增加了国内成品油市场的复杂性、多元性和不可预见性。 供图/CFP

8月9日22点左右,涨价前夕,中国石油安徽宿州销售分公司营销处王涛视察了几家加油站。虽然时间已晚,各个油站仍然车水马龙。王涛说:“目前安徽销售在进行汽油促销活动,价格调整对活动开展非常有利。我现场看到许多客户参与活动,纷纷办卡。”

不仅是安徽地区如此。虽然已经习惯了油价的频繁调整,本次调价前全国各地油站仍然出现排队加油现象。这对销售企业来说当然是个利好。其实早在调价之前,这种利好作用已经体现出来。

吉林销售零管处职员焦德宝对本刊记者说:“本次成品油价格上调对前期销售低迷的状况起到了强烈的拉动作用。”据他介绍,由于受前期价格不断下调的影响,许多客户出现价格会继续下调的心理,因此全部维持在零库存或是接近于零库存状态下运行。6月中旬开始,出现价格上调的信息后,业内便产生了涨价预期,于是出现了销售强劲反弹的现象。客户马上补回日常库存,或是再继续增加库存,使销售量大幅度增加。

2012年8月10日调价前后主营炼厂利润对比表 (单位: 亿元)

对于此次涨价,各个销售企业均表示,价格上调对销售企业赢利有所帮助。“许多销售企业第一季度的赢利在第二季度全赔进去都不够。调价后,最直接的表现就是毛利高了,预期销售也会好点,一定程度上减轻了销售企业的压力。”中化加管处职员王圣楠表示,“照这个势头,下半年销售企业应该会好些。”

除了增加利润外,王涛表示,价格调整有助于保持国内炼厂加工的积极性,保持汽柴油等油品的稳定供应。这对销售企业特别是区外销售企业仓储也会有所保障。控销不在,调价后“油荒”估计难以出现,对销售企业稳定发展有利。

炼厂减亏

成品油市场迎来了“三连跌”后的首次上调,对于亏损严重的炼油企业来说是个好消息。

数据显示,国内成品油价格“三连跌”给原本亏损的炼油企业带来了更大的困难。三连跌后,国内汽油价格共下调1280元/吨,柴油共下调1220元/吨。中石化及中石油的季度报中显示,今年第一季度,中石化和中石油的炼油板块共亏损近200亿元。其中,中石化炼油业务经营亏损91.72亿元,中石油炼油业务经营亏损104.02亿元。二季度的两连跌,使得炼油亏损情况并不比第一季度好。

原油采购一般提前两个月进行,但国内成品油价格是根据近1个月的国际油价制定的。由于今年上半年国际油价先涨后降,原油成本又占炼油成本的96%,导致炼油业务亏损。据陈晴介绍,为缓解油价下跌带来的压力,截至8月初,山东地炼平均开工率仅为35.57%,7月中旬开工率一度达到26.04%的年内低点。三大石油公司炼厂开工率相对稳定,平均开工率接近80%。第二季度开始,由于国际油价持续下跌,使得市场持续存在看跌预期,购销局面较冷清。6月中旬国际油价开始震荡走高,这种局面才开始改变。

焦德宝表示:“本次成品油价格上调对炼厂减亏有较大帮助。”前期受成品油价格下调影响,各销售单位销售不畅,库存高位运行,使炼厂也库存高涨。为了防止加工油品无处储存,各炼厂不得不减产或是停产,直接影响到成品油加工量。在本次价格上调周期(6月中旬至7月上旬),由于各销售企业旺销态势,发货量增大,发货频率加快,为炼厂输导了后路。在本次调价周期,各炼油企业可以全负荷运转,加大加工能力,降低吨油加工成本,为减亏创效创造了条件。另外,前期成品油价格不断下调,受库存成本影响,炼厂亏损严重。本次价格上调,炼厂库存成本也起到了增效作用。一升一降,对炼厂减亏起到双重效果。

调价对于炼化企业扭亏虽是利好,但是由于目前执行的成品油定价机制反应滞后,业内人士表示,炼油企业无法按照最新国际价格来定价,亏损仍然难以避免。

柴油后市存变数

尽管7月11日调价后,国际油价持续震荡走高并产生涨价预期,但据部分销售企业人士表示,多数市场玩家仍对后市信心不足,社会库存整体处于中低位。故本轮涨价后,国内汽柴油后期如何,仍是多数业者关注的焦点。

焦德宝预计:“涨价后,销售企业还会保持旺销局面。”他分析认为,客户一向有“买涨不买跌”的心理,越是价格看涨越是购买,以防价格继续向上涨。现阶段国际油价仍呈“上扬”走势,因此不存在价格下调预期,客户“跟涨”抢购心理会持续。另外,6月中旬开始,销售强劲反弹。虽然进货量也有所增加,但进货量增加远不及销售量的增加,各公司库存急剧下降。为防止出现脱销、断档现象,各销售单位开始采取限销、保供措施。由于客户前期基本上保持零库存或是接近零库存运行,受油品供应限制,在短时间内不可能补齐或是超出正常库存水平。因此虽然价格上涨,但由于客户存在“没吃饱”的现状,各销售单位也由于低库存压力产生保供、限销现象,因此油品销售会依然保持“热销”形势。

陈晴则预计,成品油价格上调落实后,汽油仍旧处于旺季,行情不会下滑。而柴油则将处于淡季转旺季的过程,需求会明显提升。一方面,雨季过后,下游基建、厂矿开工率提高,柴油需求将有所提升;另一方面,休渔期过去,三秋农忙到来,柴油需求将明显转好。

据本刊记者了解,后期柴油资源供应将不乐观。其中,山东、北京等华北地区炼厂表示,8月下旬,华北主营资源有紧张预期,主要原因是炼厂检修较多,资源供应量将受到较大影响。而广东等地主营单位表示,受台风等不良天气影响,船运资源到位受阻,后期也有紧张预期。而西北地区内蒙古、青海、陕西等地资源目前均为偏紧状态,主要是铁路运输不畅原因导致。其他地区,目前来看尚未出现实质性的资源紧张问题。综合分析预测,陈晴说,调价后部分地区或会出现暂时性的资源供应紧张问题,尤其北方个别地区下月或会有意抽紧柴油资源。

陈晴说,调价前的供应紧缩多是人为现象,因为上调在即,销售企业的销售利润将放大。控销主要是为了追求利润,以弥补“三连跌”时的亏损。上调价格落实后,控销将会放开。另外,目前正值月初,各地主营新下资源配置。因近期沿海持续台风,中油“北油南下”船只靠岸困难,导致华东以及沿江等部分中油资源配置尚未到位。但是预计台风过去,配置计划将及时到位。再者,上半年国内行情持续欠佳,经济增速也放缓,下游成品油需求受到影响,导致库存积压较多。其中,汽油库存为663.3万吨,同比上涨3.8%。柴油为1017万吨,同比上涨0.3%。“综合来看,调价后出现油荒的可能性不大。”

调价频繁成趋势

2012年,发改委共6次调整成品油价格,其中3次上调、3次下调,除了第二次上调价格时因两会推迟了一周外,其他5次时间都是调价条件满足之后就及时对价格进行了调整。

陈晴认为,成品油调价从滞后调价过度到实时定价这一改变,可以使国际油价的走势更好地传导到成品油市场,让成品油市场走向市场化,另一方面也是为接下来的成品油定价机制完善改革的推出做好铺垫。

但是,今年频繁的成品油价格调整对销售企业带来的影响不容乐观,增加了国内成品油市场的复杂性、多元性和不可预见性。

焦德宝表示,当国际油品价格下降时,出现资源宽松局面。各成品油经营单位采取低价销售、积分返利、发放物品等多种促销措施,给行业整体销售带来恶性冲击。当国际油品价格上涨时,部分私营企业开始提高销售价格或是停止营业。特别是现有的价格体制,使客户对价格调整周期具有一定的预见性。价格下调前,客户减少购买量,销售企业库存高涨。到价格下调时,销售企业高库存带来高额减利。相反,价格上涨前,客户加大购买量,出现排队抢购现象,销售企业销量突增,库存急剧下降。到价格上涨时,销售企业处于低库存运行状态。价格上涨使销售企业低库存所产生的库存增利,远远不能弥补价格下降时带来的库存减利额。

对此,业内一直表示,希望能够尽快推进成品油定价的市场化改革。焦德宝说,最重要的是提高机制运行的透明度。这样可以减少投机行为发生,使市场资源配置更加合理。