2011年中药材品种监测分析及预测

2012-11-02贾海彬

贾海彬

(中药材天地网信息中心,四川 成都 610091)

2011年中药材品种监测分析及预测

贾海彬

(中药材天地网信息中心,四川 成都 610091)

在历史的轮回中,经历了农业时代、工业时代、商业时代和网络经济时代后,人类社会必将迎来以中医药理念为核心的永恒健康经济时代。美国《时代周刊》预测,2020年健康经济将成为世界经济发展的主流。由此,也看到欧美发达国家包括亚洲的日、韩、东南亚等国,甚至新兴经济体的印度都在不遗余力地推进健康产业。在国内,2011~2012年正处于国内传统经济的战略转型期,也是“十二五规划”的开局阶段,以“产业技术服务、信息导航、生产基地和现代流通平台”为核心的中药产业四大基础支撑体系已浮出水面。在此关键时期,总结好2011年国内中药材市场运行情况,展望2012年行业大势就显得尤为重要。

1 综合200指数运行情况分析

2011年国内中药材市场整体走势用“冰火两重天”来形容实不为过。当前中药材大盘综合200指数2 163.12点(截止2011年12月14日),较2011年年初约2 500点,下跌13.48 %。从图1可以看出,2011年全年综合200指数走势大致成先涨后跌的倒“V”型,峰值在2 900点附近,自拐点出现后,综合指数一路走低,至2 200点附近呈现一定支撑,而2011年1~6月份的涨势成果被蚕食殆尽。同期间各分类板块指数走势均呈现不同幅度的下跌,表明中药材市场从牛市退去并逐渐转淡。但由于春节前滋补保健品种的需求旺盛,国内中药材整体出现阶段性“回暖”,但这种振荡仍无法改变药市整体进入下行通道的事实。

图1 中药材大盘综合200指数走势

2 2011年国内中药材市场呈现新的运行特点

2.1 中药材年度产需缺口进一步缩小

2009~2010年连续两年中药材价格呈现明显升势,大部分中药材品种涨幅可观,且在2011年1~6月份药市仍呈现涨势。在此背景下,药农种植积极性高昂,中药材产量普遍增加。另一方面,中药材价格飞涨抑制了出口和终端消费市场,需求萎缩。

2.2 影响中药材价格变动的因素更加复杂

近两年的行情变化远远不能单纯地用供求层面来概括。持续时间长、波及范围广的天灾(2011年1~6月份的干旱和倒春寒),物价和人工成本的上涨,药材价值的广泛挖掘,囤积压货行为的助涨,甚至国家调控政策和金融信贷政策(2011年6次调整存款准备金率)都直接或间接地影响到中药材市场定价。

2.3 中药材价格变动幅度更加剧烈

2011年中药材价格暴涨暴跌。据2011年数期监测报告显示,中药材年波动幅度大多集中在20 %~50 %,最高波幅可达300 %以上,月波动幅度大多集中在5 %~10 %,最高波幅可达50 %以上。

2.4 政策性引导的影响力和新闻媒体的关注度空前加强

2011年国家发改委对甘肃囤积党参行为的查处以及国家相关部门第四次全国中药材资源普查的部署(目前安徽、湖北、湖南、四川、云南、新疆等6个省区已启动试点工作),新闻媒体对药市暴涨暴跌现象的报道、对岷县“硫磺当归”的报道、对金银花掺假行为的曝光均有所体现。

2.5 传统生产流通环节依然“痼剂”难处,已成为中医药产业现代化提升的主要瓶颈

例如多个中药材生产种植过程中使用化肥“多米唑”以图增产;采收过程中存在抢青现象;加工过程中重度熏硫及芦头未去除干净;流通过程使用硫酸镁增重及干度不足就进入流通。诸如此类等不规范现象的存在,严重影响了中药材应有的药效,也成为整个中药产业链品质失控的“祸乱之源”。

2.6 野生资源萎缩加剧、中医药可持续发展面临严峻挑战

在2011年底已经展开的全国第四次中药资源普查中发现,资源可持续利用已成为整个产业健康发展不能承受之重。例如重楼国内年产量不足300 t,而年需量达1 000 t,靠进口维持;又如白及同样存在严重供不应求的情况,需求量在800 t以上,而正品的年产量仅200~300 t,依靠进口维持。

2.7 行业现代化服务平台异军突起,成为改变产业发展业态的“生力军”

要实现产业破局,必须以信息化引领行业现代流通体系建设已成为业界共识,国家也将其列入“十二五规划”。在此背景下,行业现代化服务平台开始登上历史舞台并展示出强大的生命力。以行业规模最大的服务平台中药材天地网为例,该平台已成为整个行业的标杆企业,无论在信息引导、产销对接还是在资源保护方面,2011年都取得瞩目成就,业绩也实现300 %以上增速,占据了行业信息化市场80 %以上份额;其推出的价格指数已成为名符其实的行业风向标,仅2011年7月一个月就被国内外高端媒体引用165次之多。

3 2011年中药材监测品种具体分析

2011年监测市场品种计537个。其中根茎类品种计175个,果实籽仁类品种计129个,全草类品种计50个,花类品种计24个,叶类品种计14个,树皮类品种计18个,藤木类品种计18个,树脂类品种计9个,菌藻类品种计21个,动物类品种计51个,矿物类品种计20个,其他加工类品种计8个。范围涵盖中药材各类品种,中药材常用的大宗品种都包含在监测范围之中。

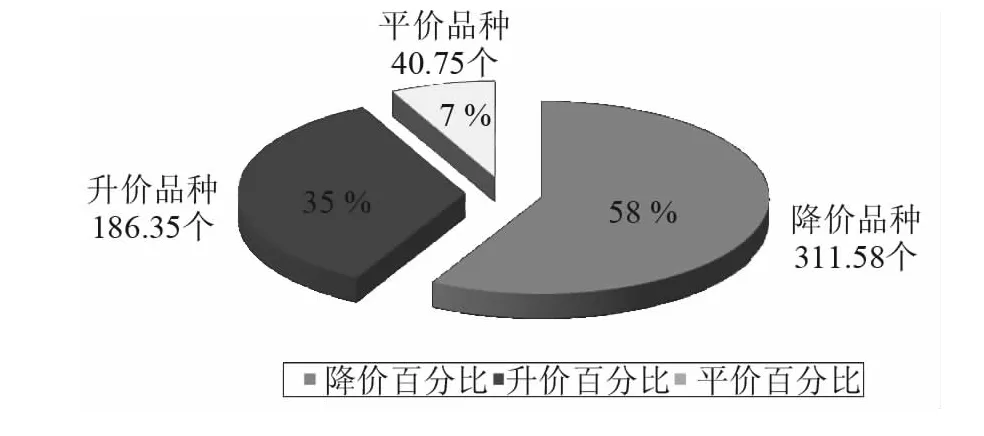

3.1 2011年12月与2010年同期中药材升降数量及所占百分比

与2010年同期价格相比:2011年12月份升价品种186个,占总量约35 %;降价品种311个,占总量约58 %;平价品种40个,占总量约7 %。(见图2)

图2 2011年12月与2010年同期药材价格比较图

3.2 2011年中药材品种升降幅排行榜

3.3 中药材品种监测分析

由全部监测的品种升降幅度分析可知:2011年,升价品种超过100 %的品种只有8个,而升幅在51 %~100 %之间的品种有18个;升幅5 %以上,但低于50 %的品种多达160个。由此可以得出结论,2011年国内中药材市场是在2009~2010年连续两年上行基础上运行,上冲力度已成“强驽之末”,无论是升价品种数量还是上升幅度都明显低于前两年。

表1 升价品种排序表

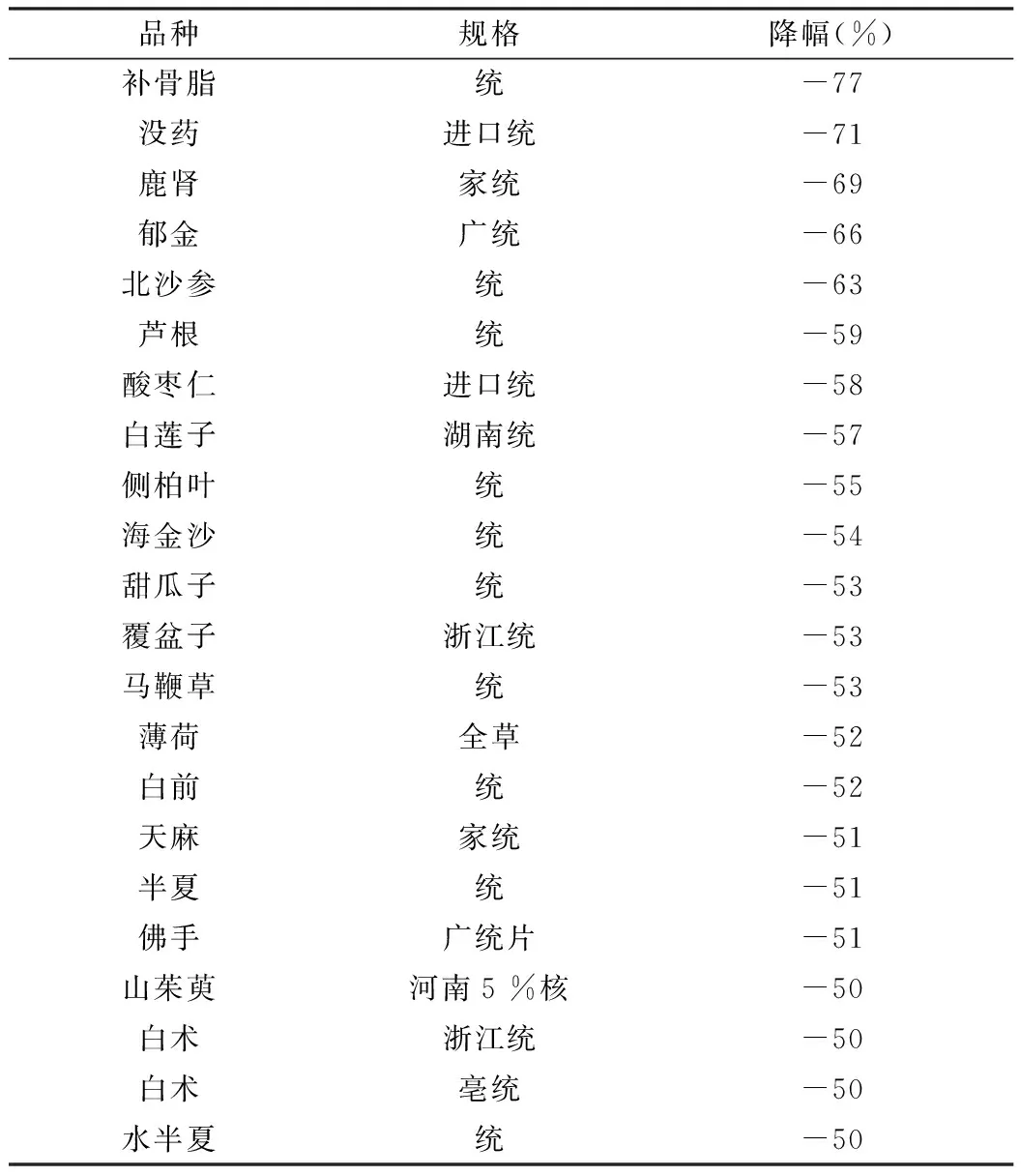

表2 降价品种列表

而从降价品种来看,与2010年同期相比,2011年降幅超过100 %的品种缺失,但降幅超过20 %的品种却多达167个,降幅超过5 %的品种多达125个。这说明药市的下行是整体性而非个体因素。

4 中药材行业整体预测

4.1 技术面分析预测(大盘走势分析)

大盘指数(图3)继2011年攀升到2900点遇阻回落,在多方利空因素的影响下,7月底指数迅速跌破上升通道(L1与L2形成的上升趋势)支撑线L2,一路加速下跌,在2 150~2 200点附近小幅整理。回顾近两年指数上升的三个阶段,2009年下半年至2010年,2010年下半年至2011年初,2011年初至2011年上半年,三波上涨趋势、幅度、上升角度越来越弱,最终,拐点在2011年7月形成。下半年指数一路下行,指数保持着良好的下行角度,药市环境低迷与指数下行趋势的高度吻合预示着指数在当前空头强势的情况下,还存在一定的下行空间。通过对综合200指数成份中药材的量化分析预测:由于节前用药需求的增加和前期下跌过快,综指200在2 200点左右会形成一波震荡和胶着。但在春节后,随着系列品种继续产新,综指将会跌破2 000大关,并对前期1 900点附近的支撑(支撑线L3)形成有效考验。

图3 综合200指数成分中药材量化分析

4.2部分热点品种(2011年突破百元的)未来走势分析

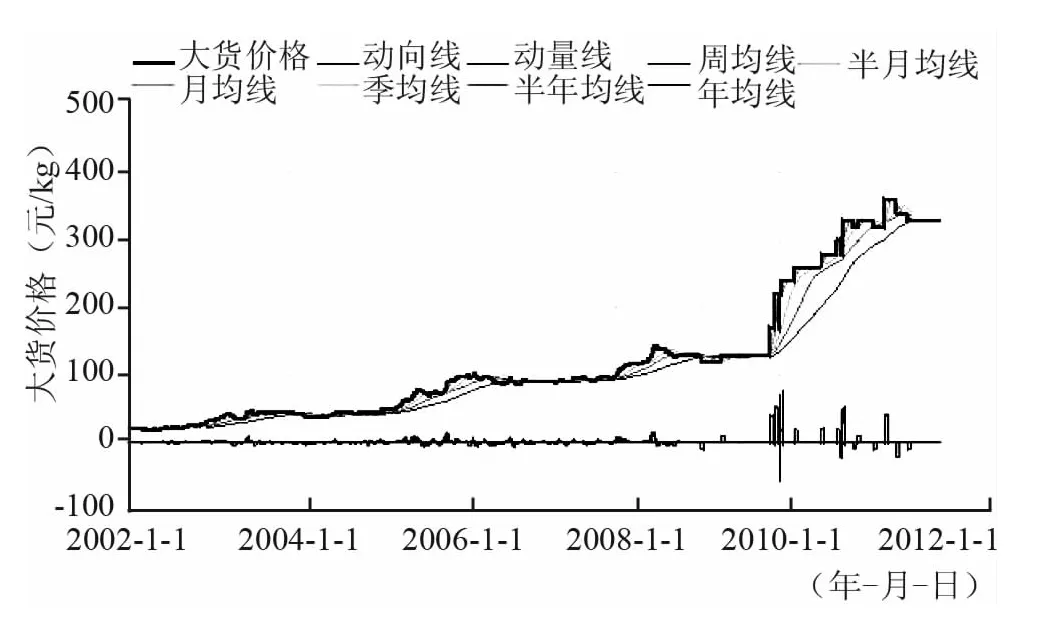

重楼 纵观近10年趋势,其价格呈现一路攀升势态,从几十元攀升到现在的320元(千克价,下同)。2009年以前重楼走势一年一个价,在2009年牛市环境的推动下,重楼拔地而起,由120元飙升到350元上下,呈现稳定的阶梯性上扬趋势,2011年其价格坚挺在300元以上(见图4),未受到大盘下跌的影响。目前,重楼其野生资源面临枯竭,年产量不足300t,但年需求量达到近1 000t,仅靠进口维持,重楼为多年生野生植物,其资源不易恢复,当前价格印证了其市场价值。云南白药等几大需求企业“未雨绸缪”,积极进行战略储备,并适度降低了收购标准,从而有效控制重楼在过去两年没有过快上行。但资源的枯竭既成事实,无论如何拆墙补漏,预计2012年将继续保持300元甚至更高价位运行。

图4 重楼历史价格走势图

三七(120头)近10年出现过两轮涨幅超过100元的上涨行情,第一次起涨行情在2004~2005年间,最高达到130元左右,2009年的中药材牛市行情中,催生了以三七、太子参为代表涨价品种,三七的最高价打破500元大关。2010年初,三七短时间内由200元突破了500元,随后暴跌至260元,结束了快速上涨的走势,在330~350元的区间内保持横盘震荡(见图5)。 回顾2004年三七第一次价格快速上涨的原因就是由于生产萎缩造成产量急剧下降,价格首次破百,随后的常年低价挫伤药农的种植积极性,加上2009年的云南重旱,是三七暴涨的主要原因之一。当下的高价对药农的积极性起到了一定的刺激作用,但由于三七生长周期较长的特点,明年又是一个集中发展种植期,故预计该品种在2012年仍将处于高位。只是主产区当前得快速恢复生产,新种植面积已超过0.7万hm2,有可能会为2013年以后的三七行情埋下产大于需的隐患,希望产区和药农对此保持足够警惕。

图5 三七历史价格走势图

党参 2009年以前保持低谷运行,价格尚未突破20元,时至2010年下半年,党参一骑绝尘,短短几个月时间,价格从18元飙升到110元左右,上涨力度、角度过大,随后一路暴跌至55元附近,短期回档近50 %。近期随着市场走货转好,行情反弹至80元以上。2010年以前,党参种植收益较低,导致种植面积一再减少。2010年夏季的干旱使党参减产40 %~50 %,行情逐渐突破20元高点(见图6),并在2011年创下110元的历史高点。2011年党参新货量少,库存薄弱,扩种面积不高。预计2012年党参有望再次挑战百元大关,产新前价格将维持高位。但与三七相同,党参短线看好,长线也需防止发展过剩。

图6 党参历史价格走势图

太子参 是2010年中药材大牛市的明星品种,其涨幅高达500 %以上。由图7可以看到,太子参价格飙涨至380元附近后,回落至200元,在200~300元反复震荡,区间波动越来越小,波动通道收窄,价格随时破趋势运行。在多重自然灾害的影响下,太子参在2010年“牛气冲天”。2011年太子参产新量不大,并且产区库存不丰,价格始终保持在200以上运行,对药农的种植积极性有一定的推动作用,2011年太子参三个主产区福建柘荣县、贵州施秉、安徽宣城种植面积均有所增加。预计2012年太子参将很难维持当前价位,产新后恐跌破支撑回到200元以下。

图7 太子参历史价格走势图

金银花 价格在2008年突破了100元以后,就保持在支撑线上运行(见图8)。2009年大环境利好的作用下,短期涨幅超过300 %,随后暴跌至180元出现反弹,行情在250元附近横盘半年,2011年一季度末行情拐头向下,跌至前期支撑线。2009年在“甲流疫情”的影响下,金银花行情启动,2010年6月份金银花产新,价格暴跌。由于金银花近几年价格保持高位,经济效益明显提高,加上易管理,适应性较强,各地均大面积的扩种。据天地网信息中心统计:2011年,金银花仍有较大库存,加上山银花低价的影响,金银花价格很难大幅回升。预计2012年金银花价格将保持低位震荡。

图8 金银花历史价格走势图

5 多种利好因素助推2012年中药材产业发展

5.1 新医改政策

新医改政策已经实施了三年,也是中药材行业2012年最大利好因素。一是民众消费能力提高,特别是除部分贵细料之外的中药饮片纳入医保范围,将为中医药在基层的消费提供保障;二是优质优价的中成药品牌将借助医改政策推行未来市场竞争中占据优势地位。但同时主管部门也必须考虑中药饮片和中成药重新定位定价问题,一是因为中药材野生资源的不可持续利用;二是中成药原料价格的频繁波动。

5.2 中药产业“十二五”规划

据悉,即将出台的《中药产业“十二五”规划》将重点支持治疗性常见病、重大疾病的创新药物品种的产业化、优质原料药材生产基地的建设和中药制药过程质量控制先进技术的综合示范应用。由此,具备品牌实力的各大中药企业将迎来较长时期的良好发展环境。

而对中药材行业来说,规划中提出的“生产技术服务平台、信息服务平台、大宗品种生产基地和仓储物流服务”四大支撑体系,将架构行业新的发展方向。可以预见,传统中药材市场如不尽快升级,发展前景将堪忧;2012年,预计将有新的更多的中药材品种纳入扶持范围,新的扶持应该倾向于急需野生变家种或家种生产尚未完全恢复的品种。

5.3 中药材流通标准和质量追溯体系

2011年,伴随着市场混乱加剧,中药材质量安全问题再次浮出水面,而为保障原料安全、理顺市场秩序的流通标准体系和质量追溯体系建设再次被提上日程。预计2012年这两个体系的建设将初具雏形,并将在中药产业的规范、引导、净化起到重要作用。但从中药行业这些年多次类似努力事倍功半的教训来看,依托旧的体系开展这些工作,已不可取。新的标准和追溯体系必须贴近市场、依托源头,才可以保证新体系的推广可行性,也才可以产生实际社会效益。

5.4 中药材行业服务平台

近几年,以导航信息、对接产销的行业服务平台开始登上历史舞台,并发挥着重要作用。在国家产业政策大力扶持下,2011年中药材行业各种网上平台如“雨后春笋”般上线,最多一个月可以涌现5家以上行业网站。

5.5 第四次中药资源普查

经过2011年的试点和筹备,国家第四次中药材资源普查将在2012年进入全面开展期。从中药材天地网前期对四川25个县的普查结果看,当前药用资源的可持续利用确实面临严峻挑战。随着资源普查逐步深入,相信会有更多的问题浮出水面——发现问题未必是坏事,可以使中药行业政策更“有的放矢”,更科学有效。同时业界也期望通过这一轮普查,国家和中药行业能充分认识资源和物种的宝贵价值,并最终体现在政策制定、市场化可持续利用等方面。

6 结语

综上分析认为,当前中药行业处于转型期和新体系架构期,经过这一轮整合,国内中药材市场在今后5年将逐步进入市场经济的成熟期。经过努力,中医药产业链的可持续、健康运转已可期待。同时,伴随着健康经济时代来临,可以预见整个中医药产业将真正迎来历史上最好的发展机遇。

2011-12-25)