2011中国光伏装机量引领亚太市场

2012-10-24

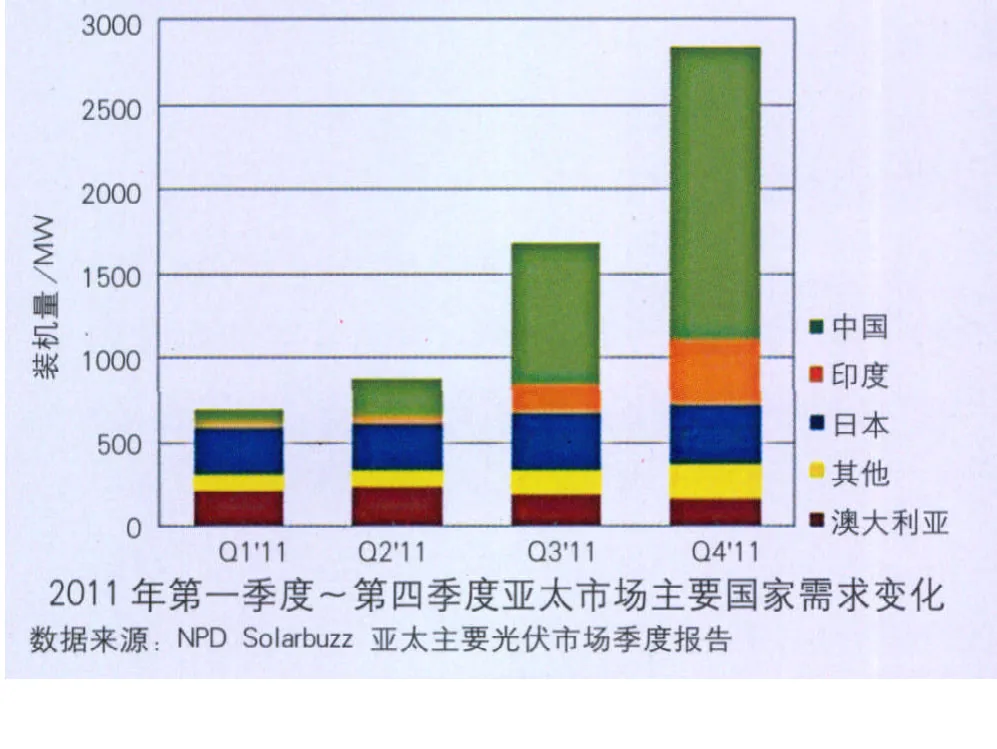

Solarbuzz的一份最新报告显示,中国2011年的光伏装机量高达2.9GW,同比2010年增长了500%。亚太地区仅第四季度就有2.8GW的装机量,全年装机量达到6GW,较前一年增长了165%。

中国已迅速成长为亚太地区光伏市场的主力,占2011年亚太地区需求总量的48%。同时,计划性的年底13%的上网电价补贴下调也导致了第四季度安装量激增。Solarbuzz分析师廉锐表示:“国家实施的上网电价补贴政策开启了中国光伏市场的新局面,仅青海省就安装了近1GW的地面光伏支架系统。但是,随着中央政府采取行动控制增长率,这种爆发式增长很可能导致2012年政策出现变化。”不过,较低的光伏组件出厂价和较高的项目回报也带来短期内安装量的激增,截至目前累积的储备量已达到20GW。

日本

日本和印度也是亚太地区主要的光伏市场。日本在2011年住宅类的安装量占需求的70%以上,市场全年的安装情况较2010年增加了30%,达到了1.2GW,预计2012年将保持40%的增长率。预计日本刚核准的新的上网电价补贴法案会对大型太阳能项目的市场需求起到一定的促进作用,但是尚未公布2012年补贴方案。

印度

据Solarbuzz称,随着2012年第一季度安装截止日期的逼近,印度的光伏市场需求在第四季度内上涨了125%。在国家太阳能任务和古吉拉特邦太阳能政策驱使下,预计第一季度约600MW光伏项目将实现并网。2012年,印度光伏市场在国家太阳能计划及各邦新政策推动下,预期可达到1GW的水平。

Solarbuzz分析表示:“当2011年内光伏产品价格快速下跌与项目经济产生了巨大冲击时,许多印度开发商都遭受了财务、土地租赁和能源疏散设备等方面的困难。目前,开发商们都在纷纷加紧安装速度以赶在截止日期前完成安装,否则将面临失去购电协议的风险。这也是去年12月份和今年1月份安装活动激增的原因。”

澳大利亚

由于政府取消了相应的补贴机制,澳大利亚的光伏装机量季度同比下跌了10%。Solarbuzz预计2012年第一季度该市场的新增光伏装机量将再下跌20%。2012年市场需求预计较前一年萎缩30%,然而市场预期将在2013年随着大型地面型安装系统的发展而重整旗鼓。

泰国、韩国和台湾地区

Solarbuzz表示,亚洲地区内的其他新兴市场在2011年内也实现了500MW的新增光伏安装量,主要来自泰国、韩国和台湾地区。随着马来西亚和菲律宾等新兴市场的逐步发展,预计2012年,地区内的光伏市场将有超过50%的增长幅度。

政府补贴和持续下跌的组件价格将对光伏产业的增长潜力造成一定程度的损害。2012年Q1欧洲光伏市场需求同比或增长10%

Solarbuzz最新发布的欧洲光伏市场季度报告显示,2011年第四季度,欧洲光伏市场环比增长23%。但是,第四季度光伏市场的强劲需求将促使德国等欧洲市场光伏激励政策收紧,近日西班牙就宣布取消对新的可再生能源发电厂的补贴。

报告预测,2012年第一季度欧洲光伏市场需求有望同比增长10%,比利时、法国、西班牙和希腊将占最大份额,而英国法院判决上网电价的削减计划为非法举动,之后或将迎来安装量的短期迅速增长。

组件价格的继续下滑对太阳能补贴的大幅削减和项目融资环境的疲软起到了一定的补偿作用,2011年欧洲光伏市场同比增长18%。2011年组件出厂价的持续下跌导致开发商尽可能地(在德国等宣布2012年电价削减方案之前)推迟太阳能安装。此外,德国、意大利和法国等主要光伏市场的融资计划控制机制未能及时发挥作用。光伏市场,尤其是德国,在秋季和初冬异常温和的表现意味着年底的光伏市场活动几乎不受天气条件限制。

2011年第四季度,德国光伏市场同比增长63%,超过所有预期,而英国和比利时的安装量也增长了370MW。但是,意大利和法国光伏市场双双环比下降。该季度,经销商的组件价格同比下降40%,但在2012年1月有回稳的迹象。

地面系统安装量在2011年下降13%,但2011年下半年地面光伏系统仍占欧洲市场35%的份额。非住宅建筑光伏系统占市场份额的55%,而住宅光伏系统的份额小幅上涨至16%。

2012年,德国和意大利光伏市场将下滑37%。在未来一到两年内,奥地利、保加利亚、捷克共和国和罗马利亚这些规模较小的市场由于当前的激励政策将出现最为强劲的增长。