2011~2012年全球光伏市场分析及预测

2012-08-06

据欧洲光伏产业协会(EPIA)发布的最新统计报告初步估算,2011年全球光伏装机量已突破67GW,年输出电能约800亿kWh,足以供应2000万个家庭使用。截止2011年年底,欧洲光伏安装总量已超过50GW,每年生产约600亿kWh电能。

2011年全球累计安装量达67.4GW,较2010年底的39.7GW增长70%。其中,意大利增长主要受2012年补贴政策的影响;德国主要受益于2011年末补贴未下调及温和的冬季气候;英国在2011年底补贴变化前出现了安装热潮;而斯洛伐克在2011年7月政府停止支持后,光伏市场突然进入了低谷;捷克共和国在过去两年里光伏装机量迅速升至2GW,但2011年光伏发展受到了“主要利益相关者的强烈反对”,以至于安装量还不到10MW。根据EPIA数据,意大利、德国、中国、美国、法国和日本均在2011年安装量超过1GW。中国市场成长显著,非洲、中东、东南亚和南美洲地区也在积极发展光伏市场,另外一些也在增长的小市场包括奥地利(100MW)和保加利亚(80MW)。由此可看出,2012年及以后,欧洲主要光伏市场增长将放缓,一些小市场将会有较大发展潜力。

表1

EPIA的总裁威廉英格玛表示:“光伏产业正处于一个十字路口。未来十年里,世界各地将不得不开辟新市场来推进光伏产业的发展。加强产业发展势头,增强其他市场的发展被认为是全球光伏产业可持续发展轨道上最重要的成果。”

2011年第四季度北美光伏安装量大幅攀升

Solarbuzz最新发布的北美光伏市场季度报告显示,2011年第四季度,光伏市场价格的急剧下滑以及国家和地区政策的影响,推动北美光伏安装量达到0.93GW的季度新高。美国和加拿大市场出台的太阳能激励政策推高了大型地面太阳能系统的需求,达到总需求的59%,其中美国新泽西州、加利福尼亚州、亚利桑那州和加拿大安大略省的市场需求占该季度总需求的2/3。

美国联邦现金补助政策年底到期促使光伏项目活动加速。现金补贴政策是对2011年年底前1GW的光伏装机量提供支持。另外,加州太阳能计划(CSI)在2011年第四季度又获得了2亿美元的预算,这些资金可帮助更多客户实现太阳能安装。

在提高可再生能源比例标准(RPS)目标之后,加州已开始启动可推动1~20MW分布式光伏发电项目发展的内容。此外,由于太阳能可再生能源信贷(SRECs)过度提供,新泽西州在这一季度取得的光伏装机量强劲增长恐怕难以继续。新泽西州和宾夕法尼亚州都没有出台通过修改RPS中的太阳能指标而控制SERC过度提供的法案。25GW非住宅及公用事业待安装项目,将提振美国2012年的光伏需求,其中包括一些符合现金补助资格的、将于今年安装交付的项目。由于光伏系统价格的下滑以及太阳能租赁融资计划的支持,今年住宅光伏安装需求预计将会小幅增长,但受到已实现RPS目标的五个州市场价格不断下降的拖累,这一需求增长有所抑制。

加拿大于2011年第四季度完成的大型光伏项目已经获得了安大略省激励计划RESOP的批准。相反,最新的上网电价计划反倒在2011年刺激了将近100MW的小型住宅和非住宅项目安装。由于监管及项目相关批准的延迟,大型光伏项目启动较慢,但项目融资和产品供应协议签署等其他领域的进展表明这些大型项目进展顺利,大部分有望于2012年开始安装。

Solarbuzz分析师Michael Barker表示,加拿大市场最大的不确定性仍然在于2011年10月开始的安大略上网电价计划审核的结果。预计2012年光伏安装需求取决于当前上网电价计划结构中关键要素的保留,不过估计电价下降幅度在10%~30%之间。

2012年全球光伏市场预测

Solarbuzz在对2011年光伏市场进行初步估算的报告中表示,欧洲的太阳能光伏市场整体增长了18%,第四季度更是激增了23%。由于年末这一繁荣景况,导致一些国家要重新考虑2012年太阳能光伏发电的补贴政策,尤其是德国和西班牙。

2012年第一季度市场需求将增加10%,比利时、法国、西班牙和希腊将有显著增长,还有一个潜在“短期繁荣”的英国——这主要取决于该国如何解决其太阳能补贴争议。Solarbuzz预计德国和意大利的市场规模将在2012年缩水超过1/3(37%),增长最为强劲的国家则是奥地利、保加利亚、捷克共和国和罗马尼亚,而新的市场主要在东亚和东南亚国家。乌克兰2011年建了两个100MW的光伏电站;2012年塞尔维亚将建两个150MW的光伏电站,以及预计于2013~2015年建设的一个1GW项目。

Solarbuzz的欧洲副总裁艾伦·特纳表示,随着2011年欧洲太阳能光伏安装增长和太阳能补贴削减的博弈,不乐观的项目融资环境,以及组件价格的进一步下跌,2012年太阳能光伏的需求最终聚焦于一个问题:面对政策的不确定性,批发商是否有足够的信心继续建立库存?

Solarbuzz高级分析师Junko Movellan表示,2012年美国光伏需求增长速率的不确定性主要与联邦现金补助到期、大型公用事业级项目批准时间表,以及已经实现RPS目标的州的市场影响有关。2011年,中国组件供应的增长促进了市场价格的下降,中国反倾销案所引起的市场动荡于2011年第四季度开始改变市场供应情形及定价,裁定结果将影响2012年下半年的供应关系。

各国补贴政策与安装量仍待观察

集邦科技(TrendForce)旗下EnergyTrend表示,由于2011年太阳能模块价格大幅下跌,导致各国安装量增加,再生能源预算快速消耗,2012年开始,多个国家进行了补助政策的检视,针对不同的系统大小给予不同程度的补助修正。受到政策不确定的影响,第一季需求集中于欧美等国,后续则由中国、美国、日本、澳洲接棒。EnergyTrend预估今年的需求量将达到26GW,相较于2011年实际安装量,呈现微幅增长。

除德国、希腊、瑞士已公布补助调降外,英国也将在2012年4月再度依照市电售价调整补助金额。另一方面,捷克微提了2012年的补助金额,确定补助预算为117亿克朗,预计捷克的安装量会自2010年后首度回升,但鉴于过去因为补助过多而提高课税的反复政策,大多数投资者还持保守态度观望。

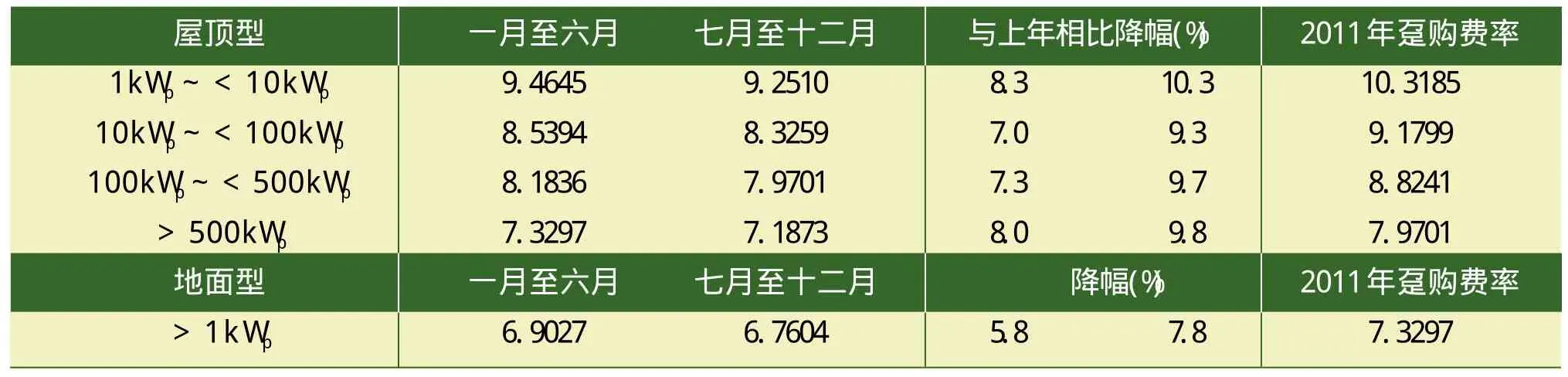

表2 2012年台湾趸购费率(新台币/kWh)

马来西亚公布补助后,申请量大增,依照先到先得的规定,目前2012年规划的安装量已申请完,因此要等到2013年下半年才有剩余配额。目前只能观察马来西亚政府是否会因产业、地方政府的要求,以项目方式提供额外安装量的补助。

2月7日台湾公布的太阳光电电能趸购费率由原先一年一次调降更改为一年两次,6月30日前完工的系统适用于第一期费率,降幅5.8%~8.3%不等(见表2),除先到先审的小型系统外,采用竞标制的大型系统,将以业者自行提出的得标折扣率高者得标。以目前的系统费用推估,采用先到先审制的小型屋顶系统较具投资吸引力,大型系统则受限于开发费用较高以及额外折扣率的因素,预期厂商投资热情不高。