公司特征与资本结构关系的实证研究

2012-10-20张丽君

鹿 梅,张丽君

(中南财经政法大学a.工商管理学院;b.新闻与文化传播学院,武汉 430073)

1 问题的提出

资本结构决策是企业融资决策的核心问题,关于资本结构问题的研究一直是公司理财研究的核心问题之一。随着资本结构决策理论研究的不断发展,许多学者开始从不同的角度对上市公司资本结构影响因素进行实证分析。本文通过对不同行业上市公司资本结构进行方差分析发现行业因素对资本结构影响较大,因此为了探究公司特征对资本结构的影响,本文采以同一行业多家上市公司资本结构为因变量,以公司规模、经营波动性、资产担保价值、成长性、盈利能力、偿债能力和特殊性等公司特征为自变量,采用逐步多元线性回归模型,探究公司特征对资本结构的影响。

2 模型设定

2.1 研究假设

参考国内外学者研究文献,本文以上市公司资产负债率、流动负债率和长期负债率为因变量,以公司特征、经营波动性、资产担保价值、成长性、盈利能力、偿债能力和特殊性等公司特征为自变量,进行多元线性回归。

本文提出以下假设:

H1:公司的资产规模和公司的资产负债率正相关。

H2:公司的经营波动性和公司的资产负债率负相关。

H3:公司的资产担保价值公司的资产负债率正相关,和公司的长期负债率正相关。

H4:公司的成长性和公司的资产负债率负相关。

H5:公司的盈利能力和公司的资产负债率正相关。

H6:公司的偿债能力和公司的资产负债率正相关

H7:公司的特殊性和公司的资产负债率负相关

2.2 变量选择与模型构建

本文所用多元线性回归模型如下:

其中i=1,2,3,Y1为上市公司资产负债率,Y2为上市公司流动负债率,Y3为上市公司长期负债率;Xj为上市公司第j个公司特征变量;ai为常数项;bi为各个解释变量对应参数项;ei为误差项。

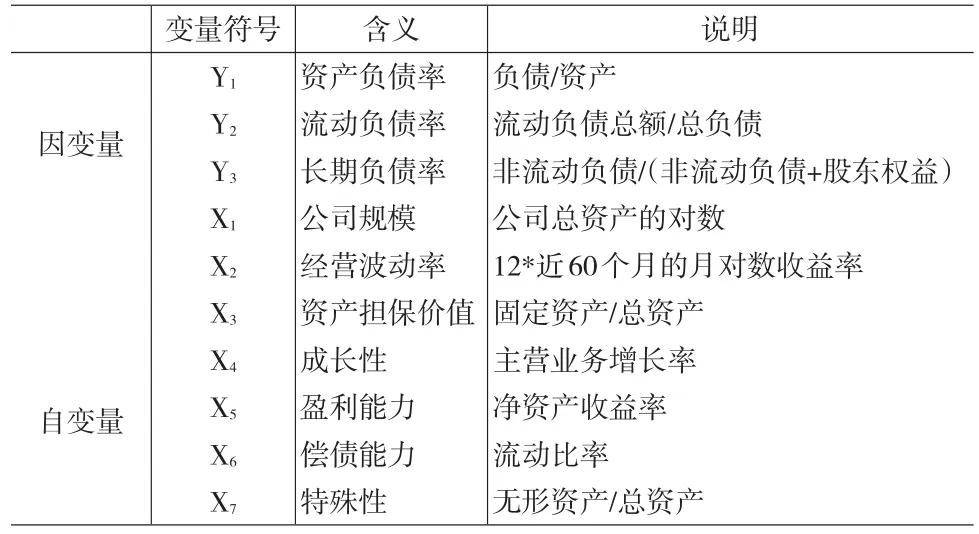

表1 模型变量及解释

3 统计检验和分析

为了保证样本量的充足和研究结果的实效性,本文选择了2000年前在上海证券交易所上市到目前仍在流通的上市公司在2010年的横截面数据作为研究样本。由于外资股股价和A股股价相差较大,所以剔除了含B股或H股的公司,同时剔除了处于财务状况异常的情况或连续亏损两年以上的公司。样本数据来源于巨灵金融平台,模型分析使用EVIEWS6.0统计分析软件。

3.1 资产负债率总体分布

为研究中国上市公司资本结构特点,特选取了在沪深两地上市的1526家纯A股上市公司,由于本文研究的是一般上市公司,特剔除金融保险业的公司,并剔除155家数据不足的上市公司,总计1371家样本公司,其资产负债率分布呈正态分布。

1371家样本公司的资产负债率近似服从均值为47.996,标准差为19.77的正态分布,这一分布为后面的方差分析和回归分析提供了理论基础。由正态分布特点我们可以知道,资产负债率受很多因素的影响,但每个因素对其作用都很小。

3.2 不同行业资本结构差异

为探究行业因素对公司资本结构的影响,本文按照证监会一级行业分类,将1371家样本公司分为12个行业,进行方差分析。

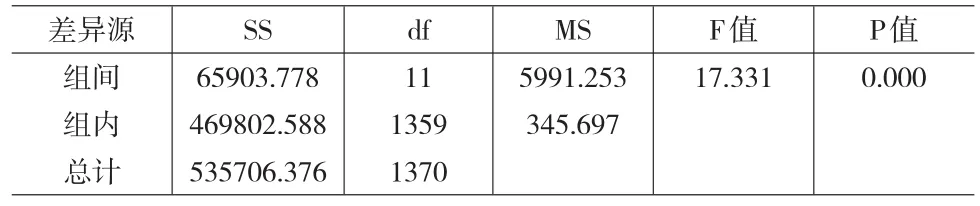

表2 方差分析

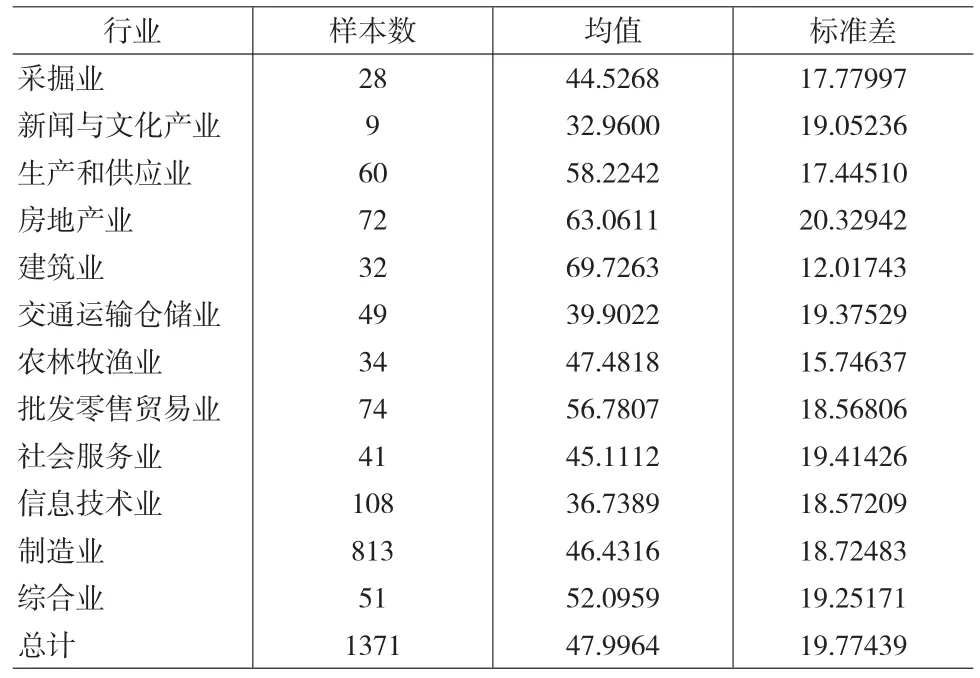

方差分析中F值较大,F值的相伴概率小于0.05(详见表2),拒绝原假设,即认为不同行业的资产负债率有显著性差异。各行业的资产负债率均值差异较大,最高为建筑业69.73%,最低为新闻与文化产业32.96%(详见表3)。通过LSD法对每个行业的均值进行多重比较,发现在0.05水平下,采掘业和生产与供应业、房地产业、建筑业、批发零售业、信息技术业等五个行业具有显著性差异(详见表4),即这六个行业的资产负债率差异较大。

表3 统计量

表4 多重比较表

不同行业资本结构差异较大,说明行业特点是影响上市公司资本结构的因素之一。因此为了研究公司特征因素如何影响资本结构的选择,本文选择了在同一行业下多家上市公司进行回归分析。

3.3 变量描述性统计

为了避免行业因素影响,本文仅选择了符合条件的159家律属制造业的上市公司作为研究对象。

上市公司的负债主要是流动负债,长期负债占比重很小,两者所占总资产的比例分别是83.7%和16.6%(表略)。由此可以推断,回归变量中自变量对长期负债影响较小。

3.4 实证结果及分析

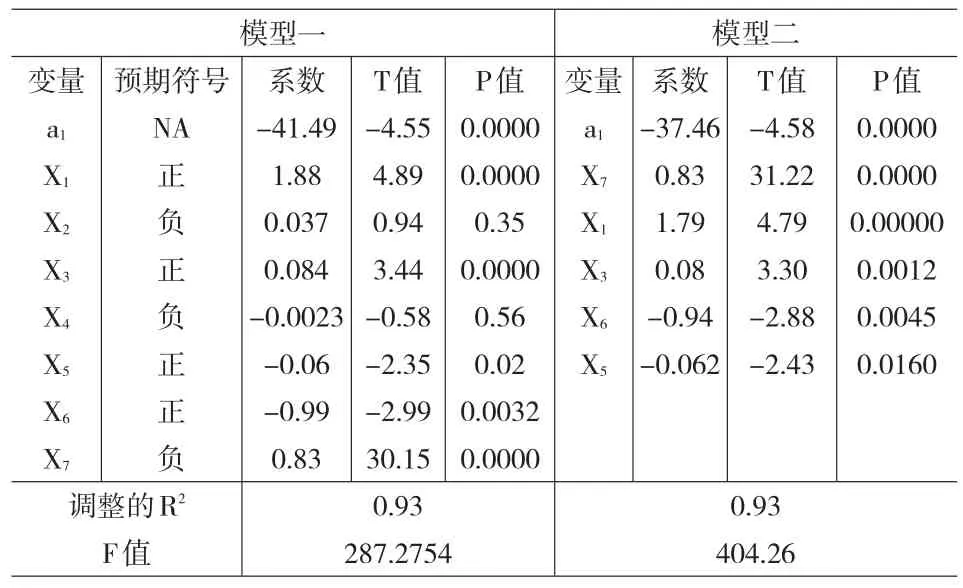

(1)以Y1为自变量,以X1、X2、X3、X4、X5、X6、X7进行多元线性回归。

分析模型一回归结构发现X2、X5、X6的系数正负情况与假设不同,我们不排除假设不完全正确,但模型存在多重共线性的可能。为检验模型的多重共线性,本文对7个解释变量进行相关性检验,结果如下表5所示。

表5 重共线性检验表

通过多重共线性检验可以发现X6与X7的相关系数较大为0.54,其他变量也具有不同程度的相关性。所以我们可以肯定模型具有多重共线性,对模型进行逐步多元线性回归,产生模型二。

在显著性水平为0.1的条件下,公司规模、资产担保价值和特殊性和公司资产负债率呈显著正相关,偿债能力和获利能力和公司资产负债率呈显著负相关,并且判定系数达到了0.93(详见表6),说明以上解释变量具有较强的解释能力。

表6 回归分析结果表

表7 多元线性回归分析结果表

(2)以Y2为自变量,以X1、X2、X3、X4、X5、X6、X7进行多元线性回归和逐步多元线性回归。

在显著性水平为0.1的条件下,特殊性、资产担保价值和公司流动负债率呈显著正相关,公司偿债能力和流动负债率呈显著负相关。并且判定系数达到了0.74(详见表7),说明以上三个变量可以很好的解释Y2。

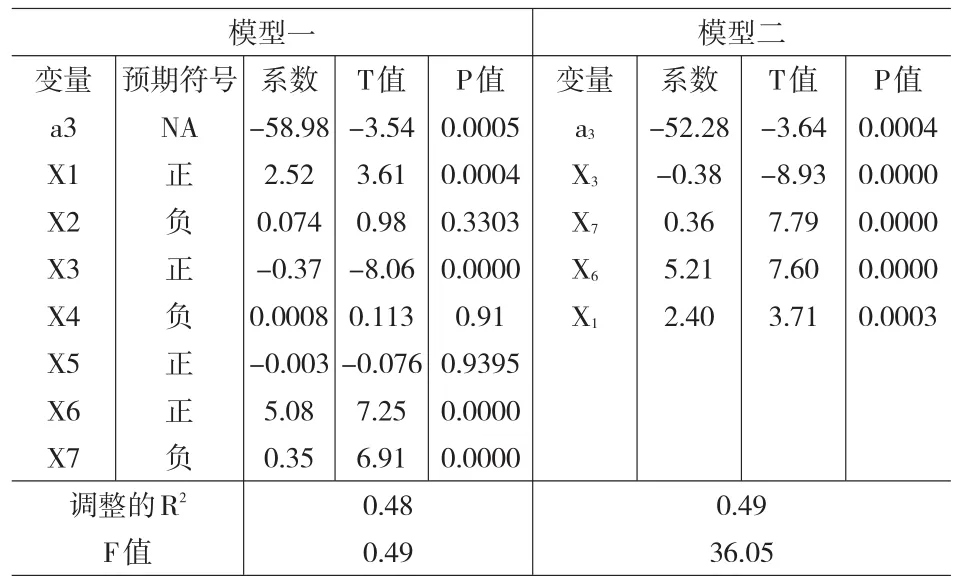

(3)以Y3为自变量,以X1、X2、X3、X4、X5、X6、X7进行多元线性回归和逐步多元线性回归。

在显著性水平为0.1的条件下,资产担保价值和公司长期负债率呈负相关,公司特殊性、偿债能力、公司规模和公司长期负债率呈正相关。判定系数为0.49(详见表8)释变量X3、X7、X6、X1对Y3的解释性不是很强,这与上市公司长期负责所占比例较小,公司特征对长期负责影响较小有关。

表8 多元线性回归结果表

表9 回归结果汇总表

公司规模和资产负债率和长期负债率正相关,与假设1相符。公司规模越大,公司更倾向于负债融资,公司的资产负债率和长期负债率越高。

公司经营波动性、成长性和资产负债率、流动负债率和长期负责率均不相关,与假设2和假设4不符。这与我国国情有关,我国的上市公司大多为国有控股公司,而银行的信贷量受政策影响,无论上市公司的经营情况如何,公司是否存在投资机会,公司的股权融资和债权融资选择都没有差异。而本文前面的假设是基于国外学者的理论研究的出的假设,所以有一定的不符也是与我国经济发展现状有一定关系。

上市公司的资产担保价值和资产负债率、流动负债率正相关,和上市公司的 长期负债率负相关,这也与前文的假设3不符。原因可能为:第一,上市公司担保价值大,企业信用能力强,可以降低由于信息不对称导致的信用风险;第二,公司担保价值较大,债务偿还有了保证,投资者更愿意投资,而上市公司也能降低筹资成本,公司的资产负债率增加。

上市公司的盈利能力和资产负债率负相关,与流动负债率和长期负债率不相关,这与假设5不符。这可能是由于我国的资本市场发展较快,同时市场还存在一定程度的信息不对称,上市公司在盈利较多的情况下,更倾向于内部融资,然后才是债权融资,最后才是股权融资,这与融资顺序理论是相符的。

上市公司的偿债能力与资产负债率、流动负债率负相关,与长期负债率正相关,这与假设6不符。本文所选取的流动比率主要是衡量公司的短期偿债能力,这样选择的原因是中国上市公司的资本结构中,短期负债占绝对比重,对短期债务的偿还能力,直接决定了公司对全部债务的偿还能力,公司的短期偿债能力较高,则财务风险较低,公司更易借到长期负债,而公司为了保证好了流动比率,必定存有大量流动资金,从而对流动负债的需求减少。

上市公司的特殊性与资产负债率、流动负债率、长期负债率正相关,这与假设7相符。在这个信息大爆炸的时代,同一行业的特殊企业往往更易受到人们的青睐,在投资者眼中这样的公司未来前景会更好,投资机会会更多,所以这样的公司更易获得负债。

4 结束语

本文通过对不同行业的资本结构进行方差分析,发现不同行业间资本结构差异较大,说明行业是对上市公司资本结构有着较大影响的一个因素。为探究其他能够对资本结构产生影响的因素,必须剔除行业因素。因此本文在研究宏观因素和公司特征对上市公司的影响时,均只选择了一个行业为研究对象。

通过对影响中国上市公司资本结构的公司特征进行计量分析,发现相同行业下不同上市公司的资本结构也有着明显差异,部分在其他国家能够对资本结构产生影响的公司特征由于我国的经济制度和市场经济发展不完善,并不能产生预计的作用,甚至部分特征还产生了相反的影响。

[1]冷淑婧.基于与央企合作的民营企业资本结构影响因素研究[J].中国商贸,2011,(5).

[2]刘莉莉,陈小利.中国上市公司资本结构影响因素实证分析[J].商业经济,2009,(6).

[3]李喜梅.中国低碳上市公司资本结构影响因素的实证研究[J].河南社会科学,2010,(6).

[4]彭满兰.关于我国上市公司资本结构分析[J].管理视野,2010,(2).

[5]万良勇.广东省民营科技上市公司资本结构影响因素的实证研究[J].科技管理研究,2010,30(1).

[6]许钰川.我国上市公司融资结构现状及对策[J].经济管理,2009,(12).

[7]张建军,丁江贤.基于西方资本结构理论的我国上市公司资本结构优化研究[J].财会通讯,2010,(02).