油脂期货市场套保效率的实证研究

2012-10-20李敬,夏力,赵玉

李 敬,夏 力,赵 玉

(1.湖北第二师范学院 经管学院,武汉 430205;2东华理工大学 经济管理学院,江西 抚州 344000)

0 引言

由于国外市场价格波动,汇率变化以及供需情况的变化,油脂企业面临着越来越大的原料和产品价格不确定风险。为了在产前锁定成本、产后确保收入,国内食用油企业对套期保值的需求越来越大。然而现实中现货和期货价格往往不是完全变化一致的,所以套期保值中就存在基差风险。当期货价格走势与现货完全一致时,套期保值可以完美实现。期货价格和现货价格运动轨迹相似程度决定了套期保值可以达到的程度。测度期货价格和现货价格运动轨迹相似程度的方法主要有相关性检验和协整检验。但是已有的研究中大多采用固定系数的模型测定套期保值率,因此不能反映出时间序列的结构变化。本研究使用变结构协整对原有的套期保值模型进行了误差修正,使得计算方法更加贴近现实。

1 理论分析与模型推导

传统的套期保值率计算假设期货市场以及现货市场之间存在一种静态的均衡关系,这一假设不能反映出市场的演化。本研究假设期货市场及现货市场之间存在一种演化的均衡关系,采用带常数项、趋势项和参数项漂移的变结构协整,对传统的套期保值率计算方法进行了修正。

Ghosh(1993)根据协整理论,提出了估计最小风险套期保值比率的误差修正模型ECM,这一模型同时考虑了现货价格和期货价格的不平稳性、长期均衡关系以及短期动态关系。Ghosh(1993)通过实证发现,当不恰当地忽略协整关系时,所计算出的套期保值比率将小于最优值。Lien(1996)根据协整理论,提出了类似(1)式的估计最小风险套期保值率的误差修正模型。

式中,rs为现货市场的收益,rf为期货市场的收益,α为截距项,εt为白噪声,ecmt-1为误差修正项,反映了期货市场与现货市场之间的长期均衡关系。β就是最优套期保值率。尽管这一模型同时考虑了现货价格和期货价格的不平稳性、长期均衡关系和短期动态关系,但从长期来看价格序列的结构是变化的,即在不同的时间段内,价格序列波动机制、均衡特征等是不同的。

变结构问题是经济系统建模中经常遇到的问题。在期、现货市场上,由于市场景气程度等因素发生变化,市场上各经济变量间原有的均衡状态被打破,进而进入一种新的均衡关系。Fong和See(2002)发现在石油期货合约价格波动中的机制转换现象,负收益区间的高波动较正收益区间的高波动具有更大的持续性。Sarno和Valente(2002)发现在期货和现货市场的相关性方面也存在这种机制转换现象。本研究在模型(1)的基础上,引入变参数协整向量将其改进为变结构模型。在模型(1)中ecmt-1近似等于期现货市场的基差。假设期现货市场价格短期关系不发生变化而长期均衡关系是动态的,即

其中S表示现货市场价格,F表示期货市场价格。假设变参数协整关系中同时存在常数项、趋势项和参数项漂移,在油脂期货市场上最优套期保值率模型可以表示如下:

根据油脂期货市场的景气程度将市场分为牛市、熊市和调整市,按照这一划分对t1和t2进行赋值。当市场处于牛市时,t1=1,t2=0;当市场处于熊市时,t1=0,t2=1;当市场处于调整市时,t1=0,t2=0。根据期货市场的正负收益区间对τ赋值。当期货市场处于正的收益区间时,τ=1,否则τ=0。

2 实证分析

选择交易最活跃、流动性强的主力合约为期货市场的研究对象。现货方面分别选择具有代表性的湖北武汉四级菜籽油价格、广东东莞四级豆油价格以及江苏张家港24度棕榈油价格为研究对象。油菜籽主力期货合约和现货的时间跨度从2007年6月8日至2009年12月31日;棕榈油主力合约和现货的时间跨度从2007年10月29日至2009年12月31日;豆油主力合约和现货的时间跨度从2006年10月31日至2009年12月31日。

数据来自中国郑州商品交易所易盛数据库。使用主力合约收盘价序列的峰值和谷值将期货市场划分为牛市、熊市和调整市三个阶段。其中菜籽油主力合约第一阶段07/6/8-08/3/3的有效样本为180组,第二阶段08/3/4~08/12/9为191组,第三阶段08/12/10~08/12/31为260组;棕榈油主力合约第一阶段07/10/29~08/3/3的有效样本为84组,第二阶段08/3/4~08/11/21为179组,第三阶段08/11/24~09/12/31为272组;豆油主力合约第一阶段06/10/31~08/3/3的有效样本为325组,第二阶段08/3/4~08/12/5为189组,第三阶段08/12/8~09/12/31为262组。

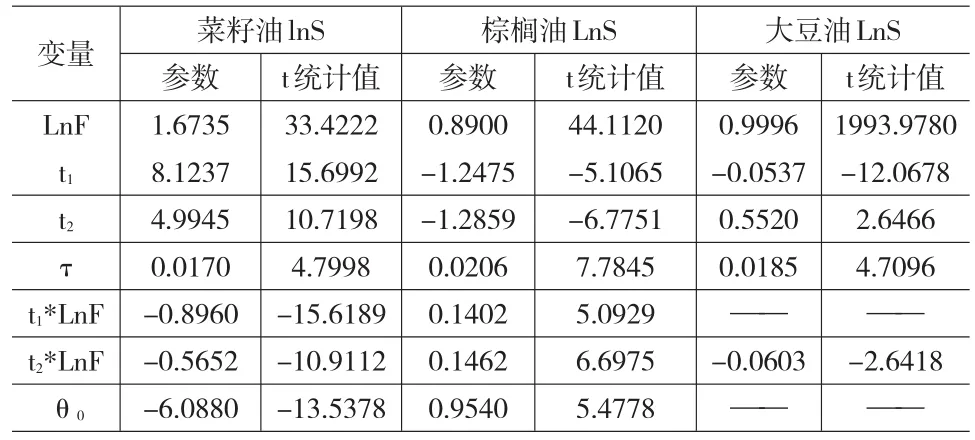

表1给出了菜籽油、棕榈油和大豆油期、现货市场之间的均衡关系。菜籽油、棕榈油以及大豆油方程的R2分别为:0.9607、0.9885和0.9341,说明方程拟合的效果较好。

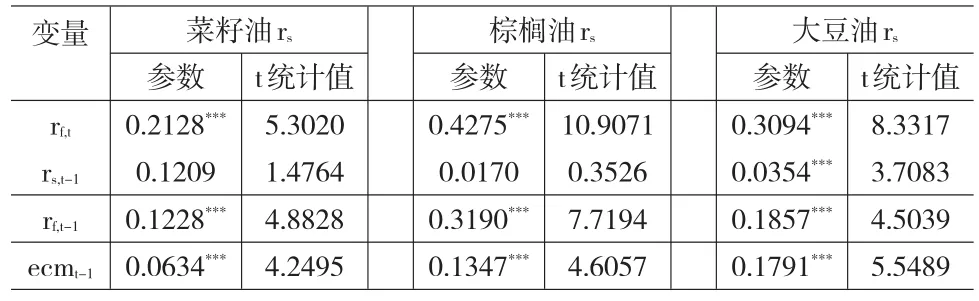

其中,菜籽油ecm项的ADF检验值为-5.7289、棕榈油ecm项ADF检验值为-5.0555而大豆油ecm项的ADF检验值为-3.5361。以上各检验值均在1%的水平下显著。残差检验表明各方程的残差ecm均是平稳的,从而证实了油脂期货市场与现货市场之间存在变结构的协整关系。这种协整关系是一种演化的均衡关系而不是静态的均衡关系。将ecm项代入模型(3)估计经过变结构协整修正后的套期保值率。估计结果见表2。菜籽油、棕榈油和大豆油套期保值方程的R2分别为0.2669,0.4557和0.3459。从估计结果可知,菜籽油、棕榈油和大豆油期、现货市场的最优套保率为21.28%,42.75%和30.94%。

表1 变结构协整估计结果

表2 套期保值率方程参数估计

3 结论

最优套保率计算结果表明,总体来说中国油脂期货市场套期保值的效率较低。其中,棕榈油期货市场套期保值效率相对较高,菜籽油套期保值效率最低。尽管中国油脂期货市场可以降低现货市场的风险,但不能完全消除风险,即不可能实现完美的套期保值。由于中国油脂期货市场处于起步阶段,规模较小,易被操纵,参与套保企业数量较少而投机者较多,缺少国际定价权等因素,导致油脂期货市场套期保值的效率较低。对此,提出以下对策建议:第一,通过各种方式,培育油脂期货市场交易主体。第二,增加油脂期货交易品种,提高套期保值功能效率。第三、加强对油脂现货市场的监督管理。

[1]Ghosh,A.Hedging with Stock Index Futures:Estimation and Forecast⁃ing with Error Correction Model[J].Journal of Futures Markets,1993,(13).

[2]Lien,D.,The Effect of the Cointegrating Relationship on Futures Hedging:A Note[J].The Journal of Futures Markets,1996,16(7).

[3]Fong,W.M.,See,K.H.A Markov Switching Model of the Conditional Volatility of Crude Oil Prices[J].Energy Economics,2002,(35).

[4]Sarno,L.,Valente,G.The Cost of Carry Model and Regime Shifts in Stock Index Futures Markets:An Empirical Investigation[J].Journal of Futures Markets,2002,(20).

[5]赵玉.国际大豆价格传导与均衡的变结构分析,统计与信息论坛,2009,(12).