美国对冲基金投资顾问的监管

2012-10-17天津财经大学法学院马宝金张路

天津财经大学法学院 马宝金 张路

1949年阿尔弗雷德•温斯洛•琼斯(Alfred Winslow Jones)创立第一支对冲基金,对冲基金开始进入人们的视野,直至20世纪90年代在全球金融自由化的进程中蓬勃发展,至今全球对冲基金的数量已超过9000家,管理资产超过2万亿美元。在全球主要股票市场上对冲基金交易量占交易量的40%~50%。此外,对冲基金还是上市公司募集资金的主要方式。对冲基金已经是全球金融市场的重要参与者,成为对全球金融市场具有重要影响的金融投资手段。

1 对冲基金

1.1 对冲基金的定义和特点

虽然对冲基金已经是非常国际化的基金,但是关于对冲基金的概念,争议很多,很难有一个被普遍接受的定义,对冲基金的原始概念是通过使用卖空、期货以及其他衍生产品为投资者提供一种和市场对立的博弈。

对冲基金是一种独特的基金,与传统基金相比,其在投资目的、投资策略等方面有很大区别。对冲基金强调的是绝对回报,而传统基金追求的是相对回报。对冲基金通常采用信用扩张、放空、杠杆等机制,相比之下传统基金的策略和手段则相对有限。

总的来说,对冲基金具有以下特点:第一,不公开发行、较高的投资门槛,有限的投资者数量;第二,投资策略灵活多变,弹性大,主要是信用扩张、放空与其他对冲策略;第三,采用奖励性的佣金结构,追求绝对回报;第四,受监管程度相对较低。

1.2 对冲基金的发展历程

阿尔弗雷德•温斯洛•琼斯(Alfred Winslow Jones)于1949年成立了一家投资合伙企业,称为A.W.琼斯公司(A.W.Jones &Co.),据说是第一家对冲基金。20世纪70年代,西方各国开始大力推行金融自由化,金融创新产品开始推出。80年代美国政府逐渐放松金融监管,为对冲基金提供了广阔的平台。90年代初期,对冲基金取得了爆炸性发展,1994年国际债券市场风波使对冲基金资产管理规模在行业历史上首次缩水,1998年长期资本管理公司(LTCM)遭遇滑铁卢,濒临倒闭,使其势头有所减弱。2000年以后,对冲基金在公司数量和资产规模上都有了迅猛的发展。2008年由于雷曼兄弟公司破产、流动性收紧和次贷危机对对冲基金产生了极大的影响,导致整个2008年对冲基金业整体业绩惨淡。2011年4月份,全球对冲基金数量已经超过9000家,管理资产规模达到2.02万亿美元。在除中国以外的主要股票市场中,对冲基金的交易量占总量的40%~50%。

1.3 对冲基金的新问题

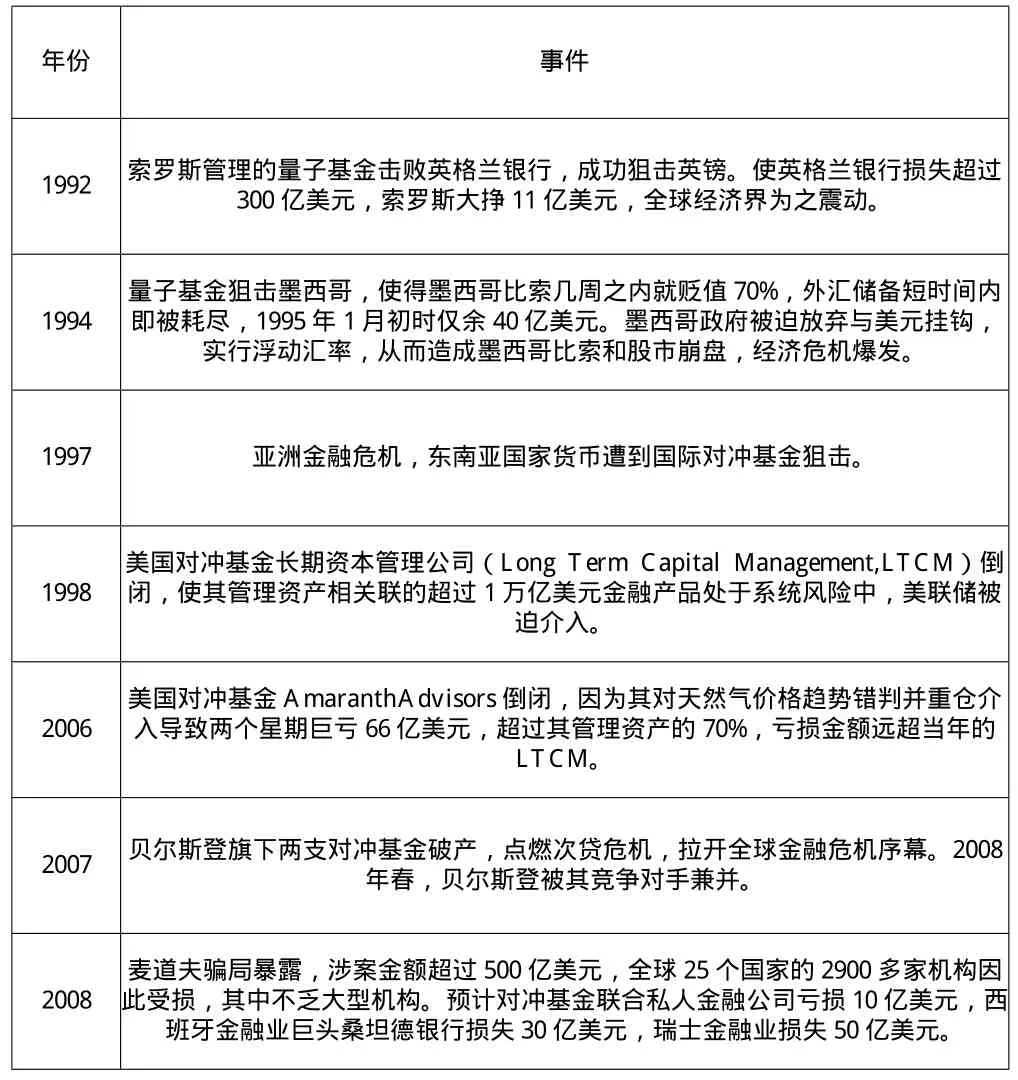

表1

从表1中可以看出,首先,对冲基金募集资金的范围广泛,对冲基金可以募集银行、保险公司、投资银行、养老基金等大型机构的资产,从而使涉及的投资者范围更广,风险也更大。其次,对冲基金对宏观经济稳定性的影响很大,其风险传导作用和放大作用不容小觑,大型对冲基金的破产会对整个金融市场造成巨大的冲击。再次,目前各国对对冲基金监管存在不足,例如2008年的麦道夫案。最后,对冲基金的大国监管模式存在着天然的输出效应,其他国家或地区,如实行相对严厉的监管,则不但得不到什么好处,反而由于资产价格的国际传导只会被动地接受对冲基金的负面冲击。

2 美国对冲基金投资顾问的监管

对冲基金投资顾问的监管是对冲基金监管的核心,在麦道夫案中,也充分暴露了对冲基金投资顾问监管的重要性。从美国1940年《投资顾问法》到2004年对《投资顾问法》相关规则的修改,再到2010年的《私募基金投资顾问注册法》,我们可以看出美国政府对投资顾问的监管力度越来越大。

2.1 1940年《投资顾问法》的相关规定

《投资顾问法》对投资顾问的定义是:“任何人,以获得报酬为目的,无论采用直接或通过出版物或著作,就证券的价值,或者购买或出售某证券进行投资的可行性,向他人提供咨询业务……”

《投资顾问法》第203(a)规定投资顾问需要向SEC注册,但是有例外条款。首先是小型投资顾问的例外,第203(a)(1)规定如果投资顾问管理的资产不超过2500万美元,或者不是对冲基金的投资顾问,那么他就无需向SEC注册。其次是有限客户的例外,《投资顾问法》第203(b)(3)规定,过去12个月内,顾客数量不超过15名,并且没有向一般社会公众宣称自己为投资顾问或担任《投资公司法》下登记基金的顾问,及可以豁免登记。

2.2 2004年对《投资顾问法》相关规则的修改

“2004年12月2日,SEC修改了《投资顾问法》,采纳了203(b)(3)等相关规则。这些规则要求所有股东或者私募基金的受益人在计算根据《投资顾问法》豁免规则的15人客户的时候,被看作是一个单独的客户,并且任何前12个月内顾客(也就是投资者)超过14名,并且管理的资产规模达到3000万美元的对冲基金顾问,必须在2006年2月1日前向SEC登记为投资顾问。”在203(b)(3)-2规则下,对冲基金现在必须把其中的每个投资者看作是一个客户。这样大多数对冲基金的投资者都超过了15位,投资顾问必须向SEC登记注册。

“但是SEC依然给对冲基金提供了两条安全通道。首先,新的规则203(b)(3)-2并没有影响到公理资产总额超过2500万美元总资产才向SEC注册的一般规则,因此小型和新兴的对冲基金依然不必受SEC的监管。其次,SEC修正了规则203(b)(3)-1,从而规定只有在私人投资基金不再享有私人顾问豁免权,允许客户在购买所有权益的两年之内赎回任一比例的这种权益。也就是说,如果对冲基金经理对于投资者要求一个超过两年的锁定期(lock-up period),那么他依然可以享有私人顾问豁免权。这就意味着如果对冲基金中存在两年或者更长时间的锁定条款,那么对冲基金经理依然不需要‘穿透’对冲基金来计算个体投资者的数目。”但是新规则被Goldstein V.SEC案推翻。

2.3 2010年美国金融改革法

2010年7月21日美国总统奥巴马正式签署了金融监管改革法,开启了美国金融监管的新时代。法案中第五章是《2010年私募基金投资顾问注册法》,对《投资顾问法》进行了修正,“将接受联邦强制注册的投顾门槛从3000万美元提高到1亿美元,同时取消了美国绝大多数私募基金投顾们目前所依赖的‘14客户豁免’”,具体主要表现在以下几个方面。

2.3.1 注册与豁免

(1)取消了私人顾问豁免。修改了《投资顾问法》第203(b)(3)-1条,取消了“私人顾问豁免”。根据以前的豁免条件,如果投资顾问在任何12个月内,客户少于15名,并且没有向一般社会公众宣称自己为投资顾问或担任《投资公司法》下登记基金的顾问,就可以豁免登记。

(2)外国私人顾问的有限豁免。对满足一定条件的“外国私人顾问”也规定了注册的豁免。符合以下条件的非美国投资顾问可以豁免注册:在美国没有营业场所;受托管理的位于美国的客户或投资人的资产少于2500万美元或SEC规定更高金额;在美国的私募基金的客户或投资人不足15名;不以“投资顾问”的名义出现在美国公众面前。在统计上述的“15名”客户时候,需要将离案基金中的美国投资人计算在内,因此,与现行法律给予许多外国基金管理人豁免相比,新规定的豁免范围更加狭窄。

(3)风险资本基金问题例外。修改了《投资顾问法》第203条,在末尾增加了风险投资基金顾问的豁免。根据新规定,仅为一家或多家风险投资基金担任投资顾问的投资顾问涉及提供风险投资基金有关的投资建议,可以豁免注册。

(4)联邦与州责任分配。新规定将中型投资顾问的注册权限制在SEC而不是州证券监管机关。在以下情况下,顾问可以不在SEC注册:被要求在主营业地所在州监管机关注册;注册后需要接受该州监管机关检查;管理资产在2500万到1亿之间,除非该顾问需要在15个以上的州注册。在任何情况下,若投资顾问是依据《投资公司法》注册的投资公司的顾问,或是企业发展公司的顾问,则要在SEC注册。

2.3.2 私人基金记录、报告、检查

(1)私人基金记录和报告。对于每一个私人基金,投资顾问必须保留SEC检查所需的记录和报告,报告主要是:所管理的资产总额;杠杆的使用;对交易对手的信用风险敞口;交易和持仓状况;交易做法;其他。

(2)SEC对私人记录的检查。SEC应定期检查私人基金记录,并且可以在任何时间进行委员会就维护公共利益和保护投资者或评估系统风险所需的适当的附加、专项和其他检查。

(3)信息共享与保密。委员会应向金融稳定监察委员会提供必要的报告、文件、记录和信息的复制件。SEC、金融稳定监察委员会等应该对所收到的报告、文件和信息保密。

3 美国对冲基金投资顾问监管对我国的启示

随着我国汇制改革、资本项目的开放以及金融全球化的发展,为创立对冲基金提供了良好的外部环境。“2011年3月7日,我国本土首支对冲基金诞生,即国泰君安证券公司推出的君享量化‘对冲基金’开启了国内资本市场投资新途径。”然而,我国证券市场尚不完善,并且对对冲基金的监管和立法缺失,使得加快对冲基金监管及立法变得更加迫切。美国金融改革法案的出台,是美国政府在金融危机后对金融业监管的调整和反思,是对现有金融监管体制的进一步改革,对我国有很大现实借鉴意义。

(1)提高对对冲基金的关注度。对冲基金在中国刚刚兴起,人们对其了解有限,有必要提高监管机关及投资者对对冲基金的关注程度,增加了解。

(2)完善对冲基金立法,确立其合法地位。对于对冲基金,我国在法律上不存在,但是也没有明文禁止。“券商、私募、公募基金一旦转向对冲基金将是一支庞大的对冲队伍,对市场的冲击将难以预测,再加上法律缺位,监管者将身处尴尬境地,为扭转这一被动局面,监管者应加快立法,及时弥补法律缺陷。本文认为,应设置专门法规对其行为加以指引,并对各类对冲基金根据资金规模的大小分层管理。允许符合条件的QFII国际对冲基金在取得许可情况下进入中国境内从事有限度的对冲活动,并在其信息披露、内部风险管理、基金经理任职资格和投资者保护等方面作出符合其特点的要求,对资本流动实时监测,及时掌握资本流动情况,并规定在市场波动幅度较大时,限制其资金出入境频率。”

(3)加强职业道德规范。“要加强思想、法律、职业道德教育,开展以案说法的防范教育,使对冲基金从业人员了解违规操作的处罚后果,从防范和控制道德风险及案件发生的角度完善各项规章制度,建立相关部门,相关岗位之间相互监督制约机制。”

(4)加强外部监管,建立防火墙制度。美国的间接监管模式将主导国际监管环境,使短期内无法形成一个统一的监管格局,我国应加强对对冲基金的监管,并建立防火墙制度,有效隔离对冲基金对国内金融市场的冲击。

[1]管同伟.对冲基金的美国监管模式及其影响[J].金融与经济,2010(03).

[2]张涛.从美国证券法看对冲基金的监管[J].证券法苑,2009(02).

[3]王勇.华尔街金融改革法案影响深远[J].资本市场,2010(09).

[4]袁琳洁.对我国本土对冲基金监管的思考[J].经济导刊,2011(10).

[5]周子凡.我国对冲基金的发展现状及监管分析[J].理论界,2011(09).

[6]赵汕.华尔街对冲基金交易诈骗案的启示[J].对外经贸实务,2010(07).