金融集聚变动趋势实证分析

2012-10-14秦泰徐沈

秦泰,徐沈

金融集聚变动趋势实证分析

秦泰,徐沈

我国金融集聚呈现出缓慢上升的变动趋势,金融资源和金融业务呈现向东部沿海发达地区延伸的迹象。为验证这种趋势,引入新的计算公式,对我国金融集聚的趋势进行实证分析,得出了与事实相符的结论。

金融集聚;变动趋势;实证分析

产业集聚的概念一般被用来描述某类产业在空间中所形成的一种集中动态效应,这种动态效应使得构成这类产业的所有企业形成了持续的竞争优势。金融集聚作为产业集聚的一种,不仅包括金融业在区域空间的动态发展趋势,而且包含金融资源在某些区域产生了集聚效应,而这种效应又会形成金融资源的区位优势。在有关金融集聚的研究成果中,学者们主要集中在对三类问题的研究:第一,以某个地区为例研究金融集聚。刘芳以北京市CBD金融集聚为例,对我国CBD金融集聚提出了可行性建议;程新华主要从理论和现实两个层面,对如何推进大珠三角地区的金融集聚进行了研究。第二,在金融集聚与经济增长的关系方面。宗晓武从金融集聚的角度,较为系统地研究了金融集聚与经济增长之间的关系;丁艺运用我国2003-2007年省际截面数据和面板数据对金融集聚与区域经济增长的互动关系进行了计量分析,结果显示金融集聚与区域经济增长存在着长期稳定的互动关系;姜冉通过对泛珠三角地区金融业的考察,发现泛珠三角地区的金融集聚与经济增长之间存在着长期稳定的均衡关系。第三,在金融集聚的实证研究方面。丁艺等学者通过选取23个指标,构建了金融集聚程度的评价指标体系;张世晓、王国华基于耗散结构理论提出了“金融熵”指标,并运用这一指标建立了“区域金融集聚系统运行方向判别模型”。

综合以上研究成果,尽管学术界对于金融集聚实证方面的研究较多,但是至今尚未对我国的金融集聚作出系统性的趋势评价,而且评价方法各异,在研究国内金融集聚的同时,一般是从某个区域的微观层面进行研究,很少有学者从宏观层面出发研究我国金融集聚的整体效应。为此,选取人均GDP、存款余额、贷款余额等一系列指标,引入新的计算公式对金融的集聚程度进行具体实证分析,并结合历年的统计数据从宏观层面上对我国金融集聚的趋势作出评估。

一、金融集聚程度实证分析的计算公式

为衡量和评价金融集聚程度,引入空间基尼系数、赫芬达尔指数(Herfindahl Index,以下简称“HI指数”)和行业集中度三个计算公式,每个计算公式都是从某种角度反映金融集聚的程度。

(一)空间基尼系数公式

基尼系数一般用来描述一国收入分配的均等程度,反映一国居民收入分配的差距,而空间基尼系数作为基尼系数在地理上的推广和引申,其方法的核心思想是以洛伦兹曲线和基尼系数为工具测定各个行业在区域间的分配均衡程度,其指标是用来比较某个地区的某类产业就业人数占据该产业总就业人数的人口比重,或者比较该地区全部就业人数占据全国各个地区总就业人数的人口比例,经计算,如果该指标值越高或者越接近1,则表明集聚值越大,即产业格局在地理上愈加集中,分布越不均衡,呈现出地理位置上的空间集聚现象。

在公式(1)中,G表示空间基尼系数,fi原指某产业在i地区的就业人数占全国该产业总就业人数的人口比例,这里引申为金融产业在i地区的金融产值占据全国金融业总产值的产值比重,xi原指某地区总就业人数占全国总就业人数的人口比例,这里指该地区的地区GDP占全国GDP的比重。需要强调的是,如果fi代表其原意,即表示某产业在i地区的就业人数占据全国该产业总就业人数的人口比例,同时xi也是代表其原意,那么计算的指标含义是相对于人口的金融业空间基尼系数;如果fi代表i地区金融产值占全国金融产值的比重,同时xi代表该地区的地区生产总值占全国生产总值的比重,那么计算的指标含义则是另外一种含义,即相对于地区生产总值的金融业空间基尼系数。

该方法的计算结果显示,如果G值越大,则表明一国内的金融资源分布越不均衡,存在着金融资源在某些地区集中的现象。

(二)HI指数公式

HI指数方法是一种测量产业集中度综合指数的方法,反映某个行业中各类企业的总收入占整个行业总收入的离散情况,一般用来计量某企业市场份额的变化,即市场中企业规模的离散度。这里将HI指数作为衡量金融集聚的指标。

在公式(2)中,si代表第 i个地区金融资源占全国的百分比。计算结果显示,一国的HI指数越大,说明该国的金融市场的集中程度越高,金融业在所有产业中占据的比重也越大,市场参与度也越高。

(三)行业集中度公式

行业集中度方法一般是用来衡量某一产业在市场的竞争程度,具体方法是在某一类产业内部的所有企业当中,按照规模大小排序,处于前n位企业的相关产值占据整个产业的市场份额。

在公式(3)中,CRn表示在X产业中,处于前n位较大规模企业(或地区)的行业集中度,Xi表示X产业中处于第i位企业(或地区)的金融资源(或金融产值),N表示X产业(地区)中所有企业的产值总和。根据公式(3),对指标的解释是:CRn主要反映前n位地区的金融产业集中度,取值越大,说明前n位地区所占用的金融资源越丰富,或者这样认为,前n位地区相比其他地区的金融发展规模较大,在全国的金融资源中占有绝对的优势。

二、金融集聚变动趋势的具体分析

(一)金融集聚程度分析

限于某些数据不易获取,将分析的范围限于1997-2009年,根据《中国统计年鉴》的相关数据,从金融业产值视角,运用公式(1)、(2)和(3)计算金融业产值的集聚程度。

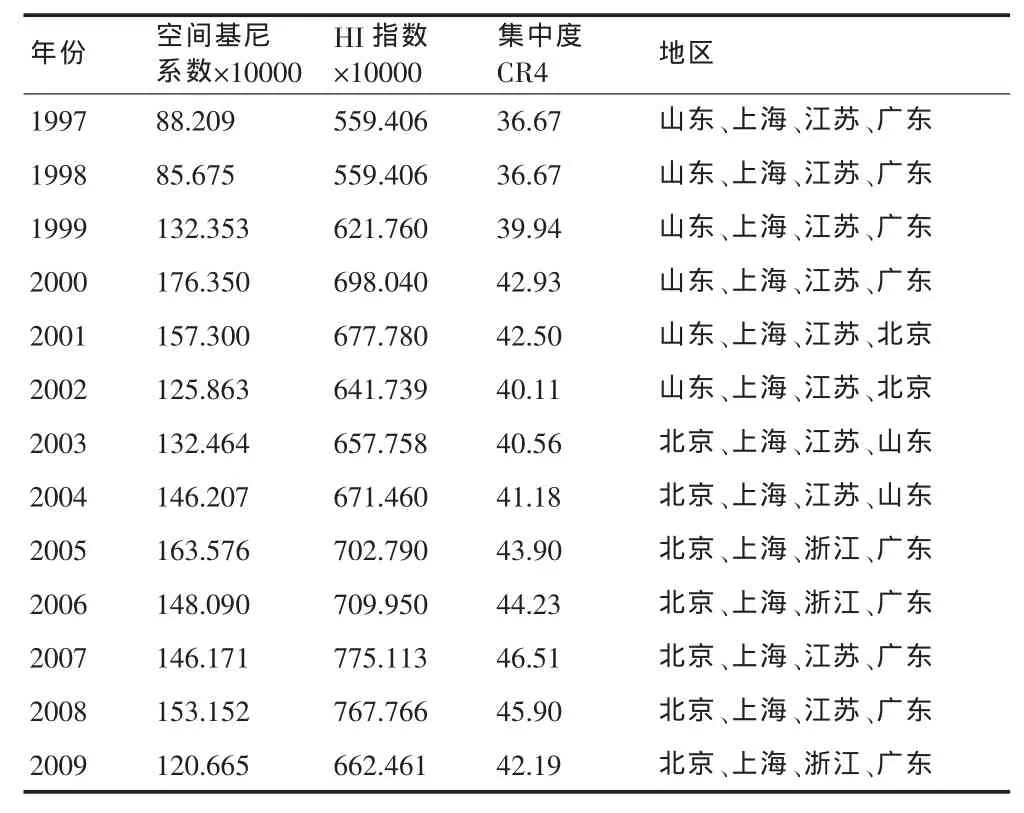

表1 金融集聚程度计算(金融业产值视角)

表1数据显示,1997-2009年,我国金融业产值的空间基尼系数、HI指数和集中度 CR4这三项衡量指标的数值均大体呈现上升的趋势,虽然在此期间有小幅回落。空间基尼系数(×10000)由1997年的 88.209上升到 2009年的 120.665,HI指数(× 10000)由1997年的约559上升到2009年的约662,集中度由1997年的36.67上升到2009年的42.19。这些数据的上升趋势表明了我国的大部分金融资源主要集中在某些地区,通过对历年排名情况进行比较发现,曾经排名在前6位的地区分别是北京、上海、江苏、广东、浙江、山东,它们均属于东部发达省份,这些发达省份的金融业产值占据了全国整个金融业产值的很大一部分,是我国金融业的发达区域。

(二)金融集聚程度分析

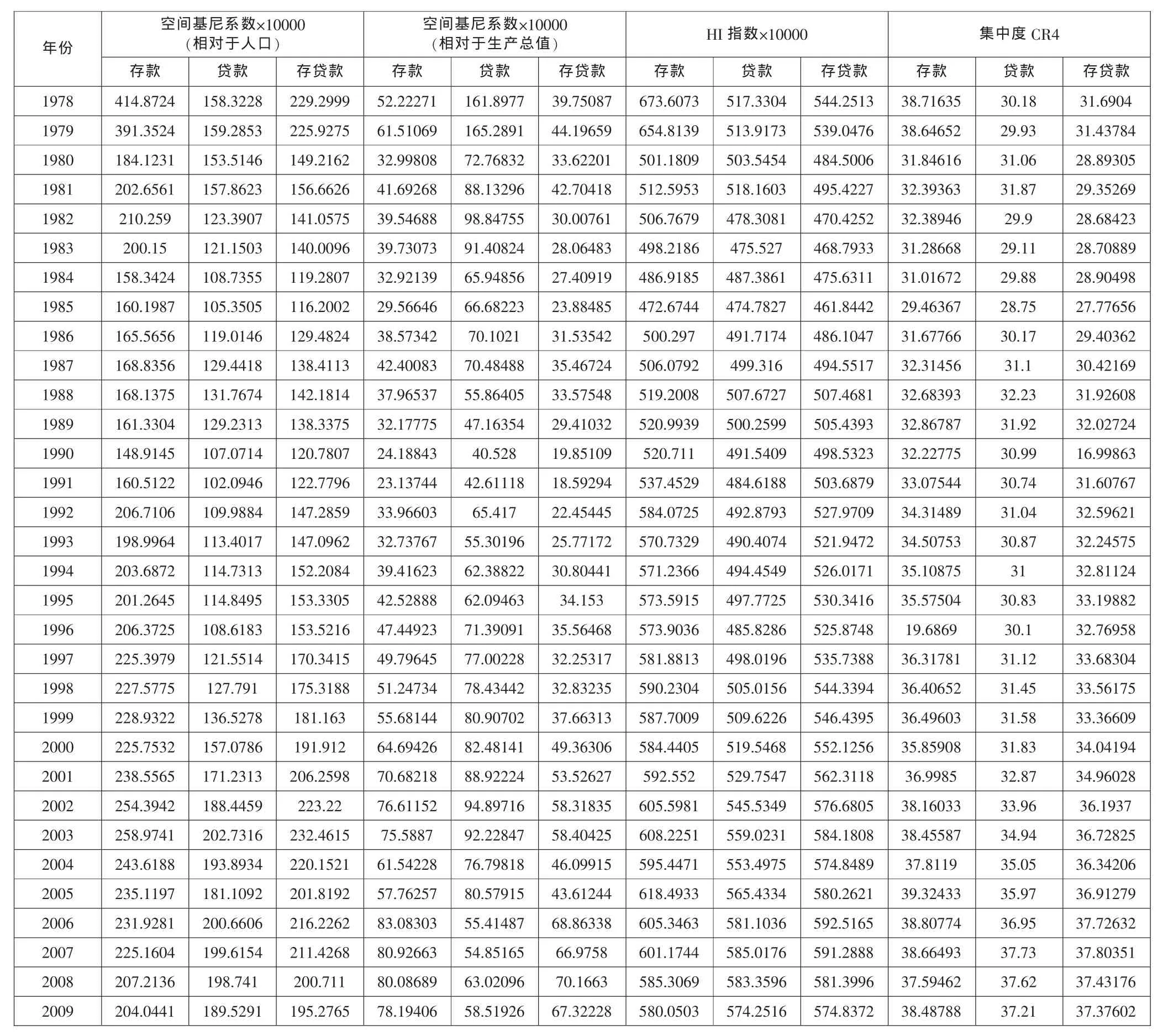

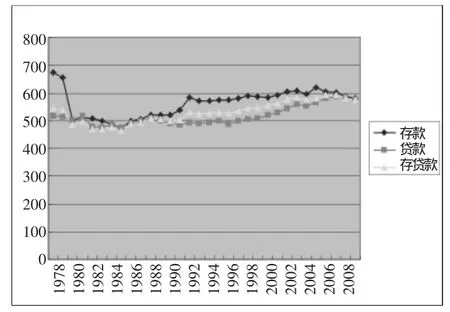

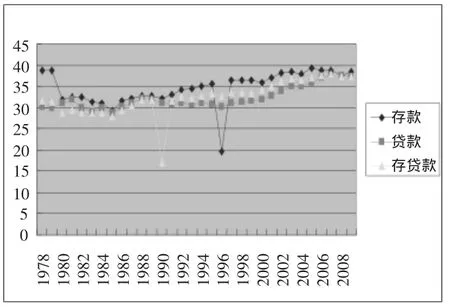

金融机构的存贷款余额是反映地区金融资源的主要测度指标,因此,从存贷款余额视角分析各个地区金融机构存贷款余额的集聚情况,可以从某种程度上反映整个金融业的集聚水平。为此,先计算相对于各地区生产总值和各地区人口的空间基尼系数、HI指数和集中度指数CR4(如表2所示),再根据表2作出相应的折线图(如图1、图2、图3和图4所示)。需要强调的是,表2中记录的存款项目代表的是存款余额,贷款项目代表的是贷款余额,存贷款项目代表的则是存款余额和贷款余额之和,这里主要考察存贷款项目的集聚程度。

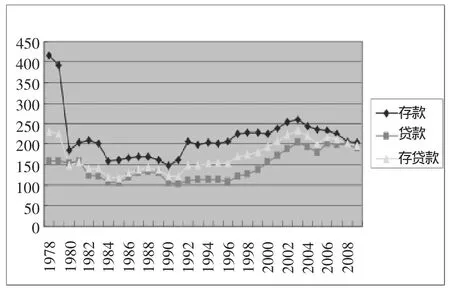

如图1和图2所示,无论是从相对于人口的角度衡量,还是从相对于地区生产总值的角度衡量,我国金融机构存贷款余额的空间基尼系数的变化幅度还是趋缓的,改革开放初期,我国金融机构存款余额的空间基尼系数较大,表明我国的存款余额在改革初期的地区分布不均衡,到了1980年,我国就实现了存款余额的空间基尼系数大幅回落,而其他的贷款余额和存贷款余额的空间基尼系数只有小幅变动,虽然曲线在1978-2009年期间有上升也有下降,但是这种上升或下降的幅度不大,呈现在曲折中缓慢上升的趋势。

表2 集聚程度计算(存贷款余额视角)

图1中国金融机构的空间基尼系数(相对于人口)

图2 中国金融机构的空间基尼系数(相对于地区生产总值)

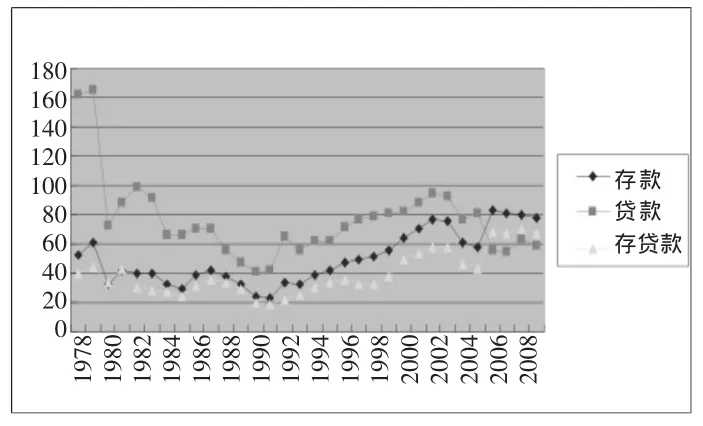

图3 中国金融机构的HI指数

图4 中国金融机构的集中度

图3中对于中国金融业HI指数的描述也是呈现缓慢上升的趋势,表明我国的金融业的市场份额呈现不断扩大的趋势。图4中存款余额的集中度曲线除了在改革初期有大幅下降及其1996年外,其他时期呈现缓慢上升的趋势;贷款余额则一直呈现缓慢上升的趋势;存贷款余额除1990年外,大体上仍呈现不断上升的趋势。因此,可以认为我国的金融产业的发展在某些地区有集聚的趋势。

三、基于金融变动趋势分析的结论

第一,改革开放至今,我国金融业存贷款余额的集聚变化趋势是在曲折中缓慢上升的,以存贷款余额为例,除了极少数年份外(如1990年前6位地区的金融业存贷款集中度仅为16.99863,其他某些少数年份略有下降),基本上呈现缓慢上升的趋势。因此,我国金融业的发展产生了集聚现象,但是这种集聚的形成过程是缓慢的。

第二,在区域分布上,我国金融业的集聚水平总体上是在不断地提高,金融资源和金融业务在区域上的配置呈现出缓慢的向东部沿海等发达地区集中的趋势,这些集中区域主要是以北京、上海、江苏、广东、浙江、山东等地为中心。大量金融资源向东部发达地区集中,与之相反,中西部地区的金融资源则大量流出,中央和地方政府投入到中西部的大量资金都直接或间接地回流到东部地区,可见地区经济越发达,规模收益递增的程度越强,对资金的需求量就越大,金融的集聚效应也越明显。

[1]刘芳.CBD金融研究[D].北京:首都经济贸易大学,2010.

[2]程新华.大珠三角地区金融集聚的实证研究[D].广州:暨南大学,2010.

[3]宗晓武.中国区域经济增长中的金融集聚因素研究[D].南京师范大学,2008.

[4]丁艺.金融集聚与区域经济增长的理论及实证研究 [D].长沙:湖南大学,2010.

[5]姜冉.泛珠三角地区金融集聚与经济增长:基于1982-2007年的数据分析[J].经济研究导刊,2010(7).

[6]张世晓,王国华.区域金融集聚度演化趋势实证研究[J].金融经济,2009(3).

[7]刘红.金融集聚影响区域经济增长的机制研究[D].上海:同济大学,2008.

[8]李林,等.金融集聚对区域经济增长溢出作用的空间计量分析[J].金融研究,2010(4).

[9]何晓夏,章林.中国区域金融结构差异研究[J].金融论坛,2010(6).

[10]范祚军,关伟.差别化区域金融调控的一个分区方法:基于系统聚类分析方法的应用[J].管理世界,2008(4).

F832.33

A

1673-1999(2012)01-0080-04

秦泰,山东临沂人,管理学博士,中共中央党校(北京100091)政治经济学博士后;徐沈,中央党校2009级博士生。

2011-10-12