后危机时期中国中小型上市公司成长性研究

2012-09-29张鲁秀张玉明

张鲁秀,张玉明

(1.济南大学管理学院,山东 济南 250022;2.山东大学管理学院,山东 济南 250100)

后危机时期中国中小型上市公司成长性研究

张鲁秀1,张玉明2

(1.济南大学管理学院,山东 济南 250022;2.山东大学管理学院,山东 济南 250100)

中小型上市公司作为中小企业中的优质企业在推动经济增长等方面发挥了重要作用。充分考虑危机后中小企业内外环境的变化构建中小型上市公司成长性评价指标体系,以679家中小上市公司为研究样本,选取2008-2010年三年相关数据,消除IPO前后绩效波动的噪声影响,计算中小上市公司成长性得分,及盈利能力、成长潜力、资金运营能力、生存状态和企业规模等分项指标得分。深入分析了中小上市公司成长性的总体概况和成长性分项指标概况,揭示了不同板块中小上市公司成长性差异,提出促进中小型上市公司可持续成长的对策及建议。

中小型上市公司;成长性;后危机

1 中小型上市公司成长性评价指标体系

国内外学者对中小企业评价方面的研究比较多,主要集中在以下几方面:①利用多元统计分析等实证方法,寻找影响企业成长的关键因素,如企业家、技术创新、企业规模、企业年龄、资本结构、债权治理等。Delmar等剖析了企业取得高成长性的差异,并定义了7种与企业成立时间、规模和产业从属关系相关的不同的企业成长模式[1]。陈晓红等以我国的中小板上市公司为研究对象,分析了技术创新与成长性的关系,并对各细分指标作了进一步说明,如技术人员投入越多,研发投入越多,创新转化效率越高等[2]。程博运用Delphi和EFE方法探讨了企业家能力关键因子,并对企业家能力与企业成长的关系进行了实证研究,结果表明对于我国中小企业来说,充分利用企业家能力可以增强企业的核心竞争力[3]。段升森、张玉明认为企业规模各因子效能的发挥受到我国中小上市公司生存质量和成长阶段的制约[4]。②选择典型性的案例,采用案例研究方法剖析这类典型企业如何实现持续成长,归纳其成长路径特征。尚增健以实力克公司为例,研究指出该企业成长的关键在于卓有成效的技术创新理念和技术创新战略,其采用的渐进式技术创新是其实现持续成长的保障[5];熊军和章凯通过追踪3家民营公司,运用复杂适应系统理论揭示了一条适应性成长路径,即“探索—强化—复制—交叉组合创新”[6]。③根据相关理论,构建指标体系对企业成长性进行评价。这一类研究较多,中国中小企业经济发展指数课题组从制度环境、企业治理、市场组织、财务实力4方面建立了中小企业经济发展指数[7]。企业生存与发展环境课题组从企业内部因素和外部因素两方面建立了企业生存与发展环境评价指标体系[8]。陈晓红等以我国中小板上市公司为对象,对其成长性进行了评价研究[9]。于新宇等在对创新型中小企业成长能力内涵分析的基础上,提出了相应的评价指标体系,并利用解释结构模型研究了指标间的逻辑关系[10]。

表1 中小型上市公司成长性评价指标体系

从以上企业成长性研究的文献可以看出,在评价公司成长性方面,多数学者主要是从财务数据角度设置评价指标,这有利于数据的获取以及进行相应的比较,但是难以兼顾技术、行业等相关定性因素的影响;此外,多数学者认为企业成长不仅取决于自身能力,也受到外部环境影响,外部环境的变化会影响其生存状况。结合已有的研究成果,在衡量中小上市公司成长性时既要体现企业成长性受到企业内部因素和环境因素影响,也要体现静态因素和动态因素对企业成长性的影响。同时,既要强调体系的合理性,又要确保数据采集的可获得性,还要考虑指标的纵向和横向可比性。

由此,借鉴企业生命周期理论、生态进化理论和系统网络理论等对中小上市公司成长的阶段、路径及环境系统的描述和分析,结合我国中小上市公司的情况,按照“既重成长数量,更重成长质量”的理念设定中小上市公司成长性的评价指标体系,包括三个层级的指标,其中成长性1个一级指标是目标层,盈利能力、成长潜力、资金运营能力、生存状态、企业规模5个二级指标是要素层,以及分别隶属不同二级指标的18个三级指标作为具体层[11](见表1)。

2 样本数据与成长性评价模型构建

2.1 样本数据来源

本文研究的样本数据来源于在深圳证券交易所中小企业板、创业板上市的中小规模公司 (不包括2010年已ST、*ST类的公司)。样本的筛选标准为2010年12月31日前上市的公司。对于在上海、深圳证券交易所主板上市的中小规模上市公司的筛选,遵循国家统计局、财政部等部门联合颁发的《中小企业标准暂行规定》。为更深入系统地分析它们的成长性,选取了2008—2010年3年相关数据,最终确定为679家中小上市公司,满足要求的中小板上市公司共有526家,占全部有效样本总量的77.47%;满足要求的创业板中小上市公司共有153家,占全部样本总量的22.53%。其中,创业板上市公司在全部样本中所占比例较之2009年有大幅上升,但总体上仍较低,主要原因在于所设定的研究区间为2008—2010年,而我国创业板市场于2009年设立,这导致部分后上市的公司无法被引入到样本中。随着时间的延续,创业板市场的中小上市公司数量会逐渐增加。

2.2 数据处理与评价模型构建

对中小上市公司成长性的评价是定性指标与定量指标,绝对量指标与相对量指标相结合的过程。同时区分不同指标在企业成长中的重要性程度差异。为了保证结果的合理性,采用数据标准化方法对基层指标进行无量纲处理。并根据主客观赋权相结合的方法对不同的指标重要性程度进行赋权处理。最后,在消除IPO对公司业绩影响作用的基础上,运用加权平均方法构建中小上市成长性评价模型。

样本数据涉及2008—2010年,部分2009年、2010年新上市的公司所公布的指标数据必然受到IPO前后多重因素的影响。因此,构建中小上市公司成长性评价模型必须首先消除新上市公司IPO前后绩效波动的噪声影响,对中小板及创业板中小上市公司成长性指标体系中盈利能力指数进行权数调整,消除IPO对指标数据的噪声影响,从而更准确反映中小上市公司的综合成长性指数,如式1、2所示。

其中,yjk表示第k个样本企业在盈利能力指标下第j项三级指标的标准化值,lj表示盈利能力指标中第j项三级指标的权重,α2009、α2010分别表示考虑IPO影响后的权重系数,Y'k则表示2009年及2010年上市的第k个样本企业在剔除IPO前后噪声影响后的盈利能力指数。通过分别赋予两种方法均权的方式,确定层次分析法和独立性权数法所分别计算的系数的权重,进而得到最终的成长性指标权重。考虑到企业成长性是由所有指标的综合作用所决定,采用加权平均法构建最终的综合评价模型,最终得到中小上市公司成长性综合评价模型如式 (3):

3 我国中小上市公司成长性评价分析

我国中小上市公司成长性评价结果显示,样本公司成长性的平均得分为50.60,成长性指标得分的最大值与最小值相差29.10,差距显著。由此,为了更好地解读我国中小上市公司成长的更多一般规律,下面分别剖析上市公司成长性、二级、三级指标得分的总体状况。

3.1 成长性总体评价分析

我国中小上市公司成长性得分总体上服从正态分布趋势。表2的成长性得分描述性统计结果显示,中小上市公司成长性得分平均值为50.60,中位数为50.40,标准差为3.54。统计数据显示,我国中小上市公司在后危机时期整体上维持了持续增长的态势,成长性平均状况一般,仍然具有良好的发展潜力,值得投资者更多的关注。此外,表2的数据结果表明,中小上市公司成长性得分的最大值为 67.18,最小值为 38.08,二者相差为29.10,这表明我国中小上市公司之间成长性存在比较明显的差异。中小上市公司成长性得分的偏度系数为-0.11,这表明高于成长性得分平均水平的公司占有相对较高的比重,说明大多数上市公司的成长性状况要好于平均水平。与此同时,表3的成长性得分的频数分析结果表明,我国中小上市公司中成长性得分大于60的仅有2家;成长性得分在50~60这个区间范围内的有382家公司,占样本总量的56.26%,所占比重最大;40~50区间范围内有288家公司,占到样本总量的42.42%,所占比重次之;成长性得分在40以下有7家,所占比重为1.03%。由此来看,我国中小上市公司成长性得分仍然偏低,即使是那些成长性排名相对靠前的公司,也需要进一步优化公司经营发展,提升公司的成长性水平。以上结果说明,尽管我国中小上市公司在金融危机后继续维持了增长的态势,但从绝对量的评价看,其总体成长性水平还较低,仍然有较大的上升空间。

表2 我国中小上市公司成长性描述统计

表3 我国中小上市公司成长性频数

3.2 成长性细分指标评价分析

在中小上市公司成长性评价指标体系的五个二级指标中,按照均值由大到小的顺序,资金运营能力平均得分最高,其次是企业规模、生存状态、盈利能力和成长潜力 (见表4)。

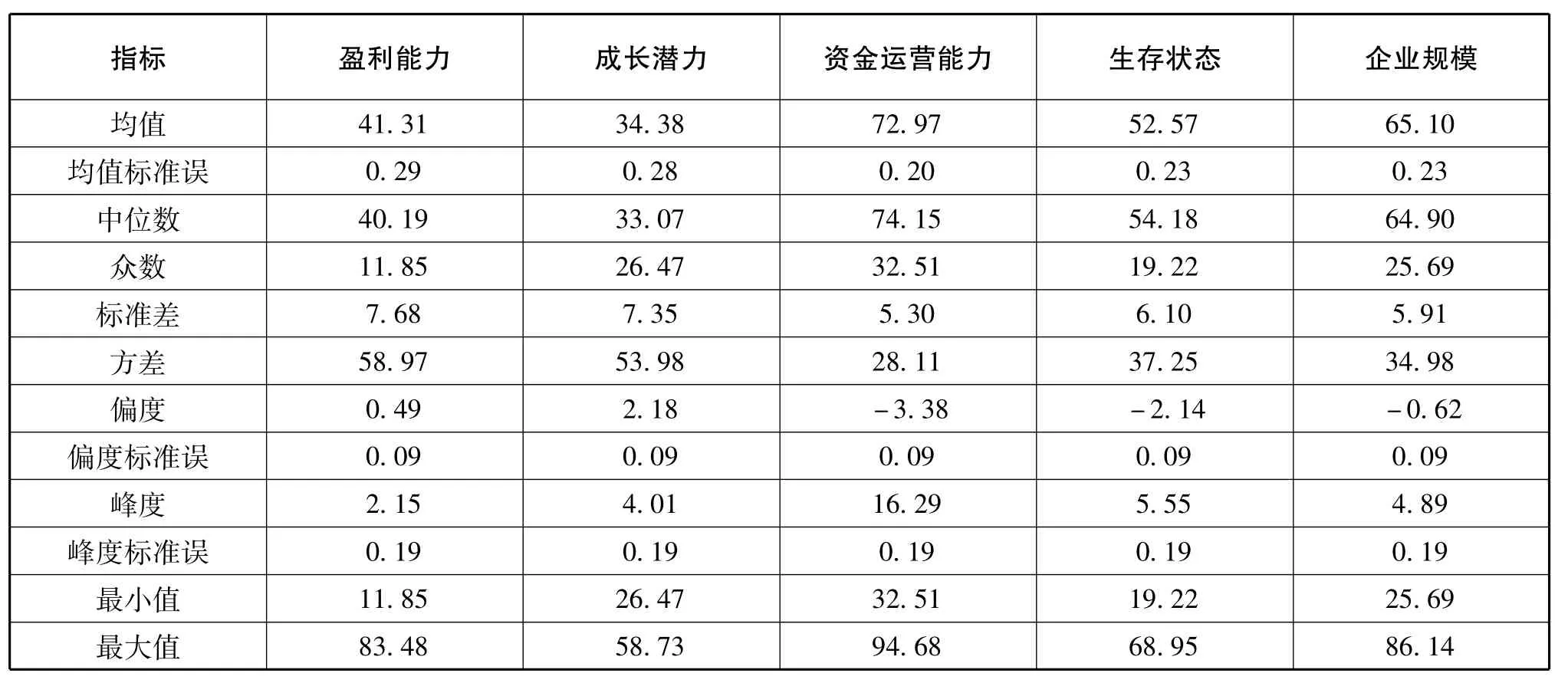

表4 我国中小上市公司成长性细分指标描述统计

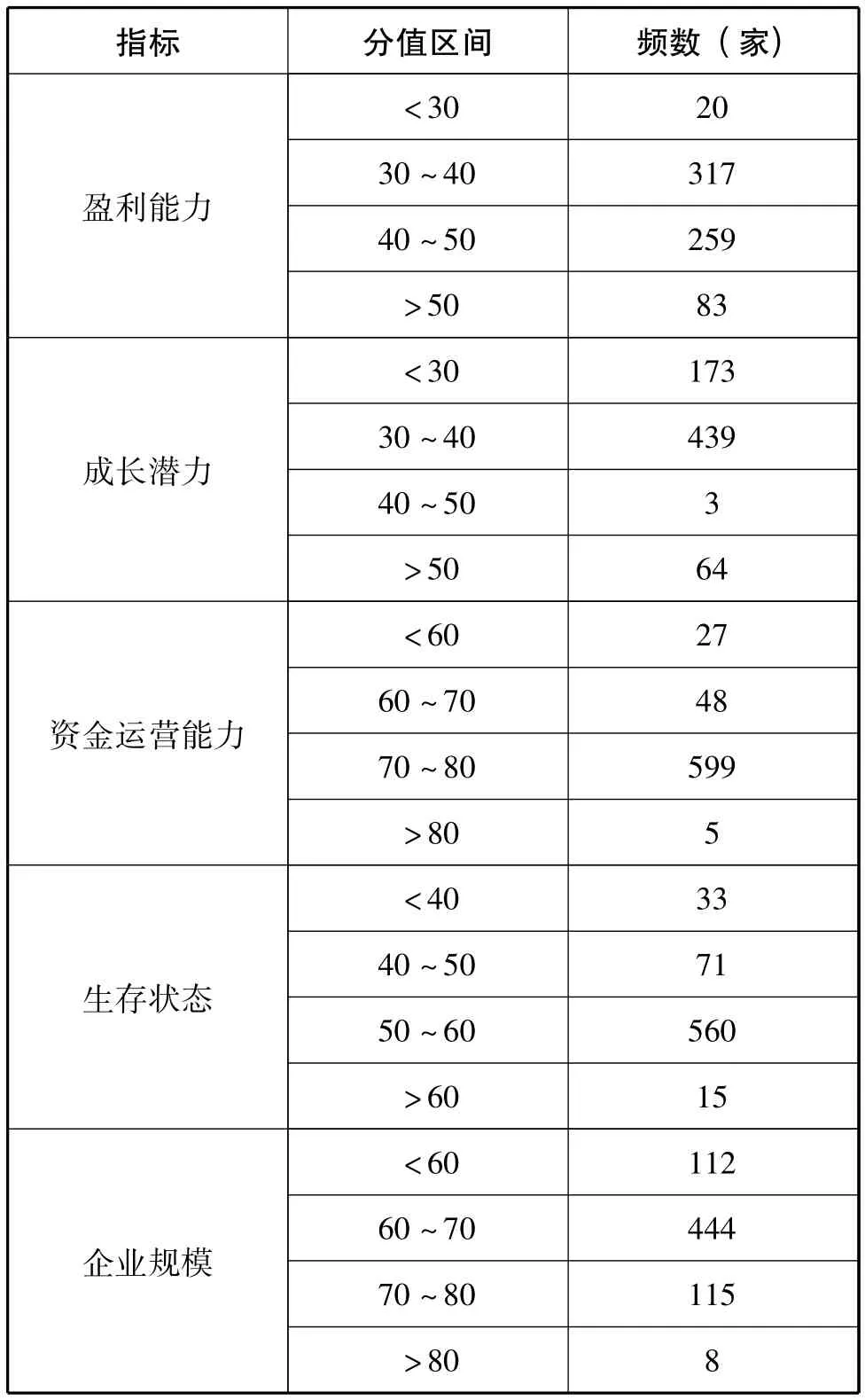

第一,盈利能力得分的均值为41.31,中位数为40.19,标准差为7.68,表明盈利能力均值水平较低,偏离均值程度较大。中小上市公司盈利能力的最大值为 83.48,最小值为 11.85,相差71.63,这反映出不同中小上市公司之间的盈利水平差异非常显著。盈利能力指标的偏度为0.49,说明中小上市公司中盈利能力得分低于平均水平的公司所占比例较高。此外,盈利能力的频数分析结果进一步表明 (见表5),盈利能力得分小于30的公司只有20家,所占比重为2.95%;得分在30~40区间的公司有317家,所占比重最大,比例为46.69%;得分在40~50区间的公司有259家,所占比重次之,比例为38.14%;得分在50以上的公司为83家,仅有12.22%。

表5 我国中小上市公司成长性分指标频数

第二,中小上市公司成长潜力的平均得分为34.38,中位数为 33.07,标准差为 7.35,是成长性五个维度中平均水平最低的。同时,中小上市公司成长潜力的最大值为58.73,最小值为26.47,这反映出我国中小上市公司的成长潜力有较大的差异。同时,成长潜力指标的偏度为2.18,反映出中小上市公司中低于成长潜力平均值的公司所占比重较高。成长潜力得分的频数分析进一步表明,仅有67家公司的成长潜力得分在40以上,所占比重最小;64.65%的上市公司的成长潜力得分在30~40区间范围内,所占比重最大;另有25.48%的上市公司成长潜力得分低于30。这反映出我国中小上市公司的整体成长性较好。

第三,中小上市公司资金运营能力的平均得分为72.97,标准差为5.30,与成长性其他维度相比资金运营能力整体得分相对最高。此外,频数分析结果表明,有599家公司的资金运营能力得分在70~80区间范围内,占到样本总数的88.22%;得分在80以上的公司有5家,占到样本总量的0.74%。这些数据结果进一步说明我国小市公司的资金运营能力总体状况相对较好,大部分上市公司的资金运营能力处于平均水平以上。

第四,中小上市公司生存状态得分的均值为52.57,标准差为6.10,说明不同上市公司之间生存状态水平存在比较明显的差异。中小上市公司的生存状态得分的偏度系数为-2.14,反映出我国中小上市公司中高于生存状态得分平均值的公司所占比重较高。此外,频数分析结果表明,560家上市公司的生存状态得分在50~60的区间范围内,得分低于50的中小上市公司为104家,仅有15家得分在60以上,这表明我国中小上市公司生存状况虽有明显改观,但平均水平仍不高,需要进一步从企业外部环境和内部要素两方面入手加以完善。

第五,中小上市公司企业规模得分的均值为65.10,标准差为5.91,同时企业规模得分的最大值为86.14,最小值为25.69,这反映出我国中小上市公司间的规模差距非常显著。根据频数分析结果,16.49%的中小上市公司得分低于 60,65.39%的中小上市公司得分在60~70的区间范围内,得分超过80的中小上市公司仅有8家。由统计数据可知,我国中小上市公司企业规模呈逐步扩大的趋势,特别是一些金融保险、制造业及批发零售行业,已开始呈现出向大中型企业发展过渡的雏形。

表6进一步从整体视角对我国中小上市公司成长性状况进行了详细的评价比较。根据各项指标均值可知,我国中小上市公司的盈利能力、成长潜力、资金运营能力、生存状态和企业规模五项二级指标的平均得分水平仍较低,尤其是反映盈利状况和未来发展程度的盈利能力和成长潜力指标最低。中小型上市公司应当着力于开拓市场、提升销售利润率,最重要的是提升技术水平,不断提高技术创新能力,从而使盈利能力与成长潜力得到大幅提升。

表6 不同板块中小上市公司细分指标比较

4 结论与讨论

本文从总体及二级指标两个层面对中小上市公司的成长性进行了详细的分析,总体来看,成长潜力所处的位置最低,其次是盈利能力;最高的是资金运营能力,次之是企业规模;居于中间的是生存状态。在后危机时期,中小型上市公司面临更为复杂及不确定的环境,由此,根据实证结果,中小型上市公司要获得可持续成长应当抓住国家政策及各项优惠措施,努力提升技术创新能力,用新产品、新技术打开市场获得高额利润,同时,充分利用资本市场和期货、基金等对资金进行管理,规避风险,提高资金运营效率,相应的生存状态也会得到提升。

此外,创业板上市公司成长性综合得分略高于中小板上市公司,但从盈利能力、成长潜力、资金运营能力、生存状态和企业规模指标的表现来看两个板块上市公司各有优劣。其中,中小板上市公司在盈利能力、资金运营能力和企业规模三个指标得分上占据优势,而创业板上市公司的成长潜力和生产状态则要明显优于中小板上市公司。这充分体现出了中小板与创业板市场发展方向各有侧重的特点。中小板市场上细分行业的龙头企业正在不断做大做强,而创业板市场培育高科技高成长型中小上市公司的战略格局也已逐渐明晰。后续将对创业板与中小板的成长性进行比较分析,并探求造成成长性差异的原因,以期为中国中小企业的可持续成长提供良好的借鉴。

[1]Delmar,F.,Davidsson,P.,Gartner,W.B.Arriving at the high-growth firm [J].Journal of Business Venturing,2003,18,(2):189-216.

[2]陈晓红,李喜华,曹裕.技术创新对中小企业成长的影响——基于我国中小企业版上市公司的实证分析[J].科学学与科学技术管理,2009,30(4):91 -98.

[3]程博.我国中小企业企业家能力与企业投资行为关系及其实证研究[J].科学学与科学技术管理,2010,(2):169-174.

[4]段升森,张玉明.企业规模与成长性:基于非线性视角与我国中小上市公司经验数据[J].中国科技论坛,2011(10):75-81.

[5]尚增健.渐进式技术创新:科技型中小企业的成长路径[J].管理世界,2002,(6):124-135.

[6]熊军,章凯.中国民营强企业动态环境下的适应新成长路径[J].管理世界,2009,27-36.

[7]中国中小企业经济发展指数课题组.中国中小企业经济发展指数研究报告[M].北京:科学出版社,2008,1-17.

[8]企业生存与发展环境研究课题组.企业生存与发展环境指标体系研究[J].统计研究,2006,(5):44-49.

[9]陈晓红等.寒冬、逆境、成长——2009年中小上市公司成长性研究报告[J].资本市场,2009,(7):26-88.

[10]于新宇,张铁男,史竹青.创新型中小企业成长能力评价模型研究[J].现代管理科学,2010,(5):30-32.

[11]张玉明等.中国中小上市公司成长报告(2011年)[M].济南:山东人民出版社,2011,25-30.

(责任编辑 刘传忠)

Growth of China's Small and Medium Enterprises in the Post-crisis Period

Zhang Luxiu1,Zhang Yuming2

(1.School of Management,Jinan University,Jinan 250022,China;2.School of Management,Shandong University,Jinan 250100,China)

As high-quality part of small and medium enterprises,listed SMEs have played important roles in the promotion of economic growth.Fully accounting the changes of internal and external environment for listed SMEs growth in the post-crisis period,this paper builds evaluation system of listed SMEs.Taking 679 SMEs as the study sample and based on the data from 2008 to 2010,the paper eliminates the noise of the fluctuations of performance before and after IPO,calculates the growth rates of SMEs.Used statistical methods the paper analyses overall and sub-index profile of listed SMEs growth,reveals the growth difference between sections of listed SMEs,and promotes measures and recommendations.

Small and mediurn enterprises;Growth;Post-crisis

F061.2

A

国家社会科学基金项目 (11BJY078),教育部人文社会科学研究规划基金项目 (10YJA630211)。

2012-01-30

张鲁秀 (1984-),女,山东聊城人,管理学博士,讲师;研究方向:中小企业成长、技术创新、低碳经济。