增值税“扩围”的税率选择与居民福利变动研究

2012-09-26刘红艺

李 星,刘红艺

0 引言

目前,增值税“扩围”是我国下一阶段税制改革的重点,学界对于改革的意义已经进行了深入的探讨,应该承认增值税与营业税并存的流转税制度确实是有缺陷的,但是从福利经济学的角度来看,这并不是改革的必然基础,关键在于即将进行扩围改革是否有利于居民福利的改进,而居民福利是否变化,这与居民消费数量有着密切相关,居民消费数量又取决于商品价格和收入的多少。值得注意的是,增值税和营业税都属于间接流转税范畴,其在最终消费环节都是以价内税形式转嫁给消费者,而税负高低直接影响消费品价格,可见,税率选择是增值税扩围的一项关键内容。基于此,本文将主要研究在适用现行的增值税17%和13%税率情况下各收入阶层居民福利的变化及趋势。

1 研究方法

本文的研究基础是1954年英国经济学家斯通根据柯布-道格拉斯函数提出的线性支出系统(LES)。

1.1 线性支出模型

线性支出系统模形(LES模型),它具有如下的可加性效用函数形式:

其中U表示消费者的总体效用,xi代表第i种商品的实际消费数量,γi则是第i种商品的基本消费数量,βi为效用参数,并且 xi≥γi,0≤βi≤1。如果用m代表居民总消费支出,mi代表第i种商品的实际消费支出,则需求方程可以写成如下形式:

由此可见对于某类商品或者劳务的消费mi可以分解为基本需求 Piγi和剩余需求,在一定支出总额和价格水平下,消费者首先满足基本消费需求,然后再把剩余的支出按照不同比例的βi在商品、劳务之中分配。假设参数,对(1)式进行简单的数学代换带入效用函数式中,我们可以得到:,进一步可以得到支出函数即:

如果税收改革使得商品价格发生变化,补偿变化CV定义为在新的价格水平下,要使消费者效用保持不变所需要的最小支出与价格变化之前总支出的差值经过效用函数的替代,我们可以得到补偿性需求CV,如下:

同样,等价性补偿是在原来价格下,为了达到新效用的最小支出与价格变化后的总支出的差值,如下:

接下来是计算m1和 βi值,根据Creedy(1998),对某种商品的支出与总支出之间存在着如下经验关系,那么我们与可以将式(1)改写为如下关系式:

其中μi为随机扰动项,我们可以通过计量方法估计出αi和 βi的参数值,我们可以进一步得到某项消费的基本需求 Piγi,即

以及自价格需求弹性σii=-1和交叉价格弹性

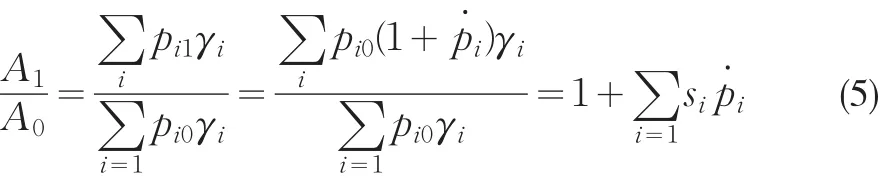

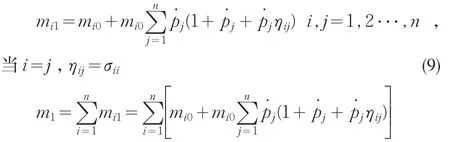

在居民消费支出系统中,每一类消费都在这个系统的运动中对其他消费品起着补充或者替代或引致作用。如果第i类消费品的价格涨跌幅度为,则第i类消费品需求量的变动幅度为σii,由此得到第i类消费品的消费量相应变动为:xi1=(1+σii)xi0,两边同时乘以变化后的价格 pi1,那么第i类消费品的实际消费支出变动为:

从上式(5)推而广之,有n类消费品价格同时发生变动时,第i类消费品的人均消费支出变动为:

i,j=1,2⋅⋅⋅,n ,当 i=j,ηij=σii由此,我们就获得了所有估计CV和EV的关键参数,我们就可以根据CV和EV的大小和变化趋势来研究增值税“扩围”对于各收入阶层居民消费的影响。

2 增值税扩围的价格效应

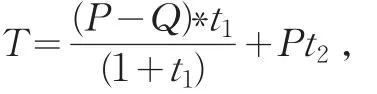

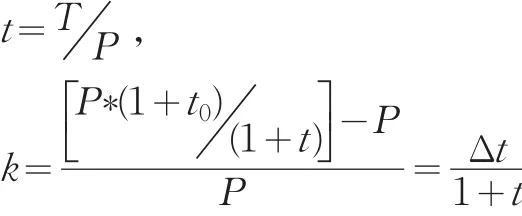

本文一项重要的工作是对营业税应税消费品的流转税负进行重新估算。在计算各类应税劳务流转税的过程中,本文考虑了购进原材料所包含的增值税,采用全国第三产业普查数据和2005~2008年《第三产业统计年鉴》公布的各行业投入产出数据,分别对于进项原材料所包含的增值税和提供服务过程中的营业税进行计算,即:

其中T为流转税额,P为产出值,Q为增值额,(P-Q)为中间投入额,t1为增值税率,t2为营业税率,从而计算出九类营业税应税消费品的实际流转税税负t,进一步可以及估算出消费品价格因适用新税率t0而变动的百分比k,具体如表1。

对于九项营业税应税劳务,我们假定增值税“扩围”后,医疗业和教育在消费终端依然实行0税率,其他七类应税劳务按照现行的增值税17%和13%的税率分别进行改革。当试行17%的改革时,文化娱乐因税负从27.46%下降到17%,从而反映在消费价格上8.21%的下降,其他五类营业税消费品价格则因为税负加重出现了2%至5%的提高。当试行13%的税率时,同样文化娱乐服务、饮食服务、住房及居住服务和杂项服务因税负下降使得消费价格分别下降11%、0.49%、1.49%%和0.16%,其他三项消费品价格则出现了从0.5%至1.5%的提高,但除文化娱乐服务外,各应税劳务的价格总体变化幅度都较微小。

表1 九类营业税应税劳务的流转税负及扩围后引起的价格变化情况表 (单位:%)

3 增值税“扩围”的福利效应测算及分析

我们利用上文中的模型和数据,分别计算出不同收入阶层消费者在各类消费品的需求价格弹性、交叉价格弹性、基本消费支出等参数,并对增值税“扩围”中不同税率选择给各收入阶层消费者带来的福利影响进行估计和比较,从中考察一些规律和原因。如表2、3所示,其中第一行m代表各个收入组的家庭年平均总消费支出,第二行表示扩围后的居民家庭总消费支出,第三行是居民消费引起的变化量,第四行代表营业税应税消费的平均价格变化,后面几行分别计算了征税引起的补偿性效应(CV)和等价效应(EV),以及相应的福利变化率(CV/m和EV/m)。

表2 营业税适用17%增值税对社会各收入组的福利影响

表3 营业税适用13%增值税率对社会各收入组的福利影响 (单位:元%)

首先,从居民福利变化量上看,如果改革适用17%的税率,社会七个收入阶层的CV值均为正值,平均为140.46,说明为了达到现有的效用水平,各收入户平均必须获得一个的140单位的补偿性收入,而EV也为正值,说明在原来价格水平下,居民家庭只需要更少的支出就能获得改革后的效用水平,可以说适用17%的税率使得居民减少了居民福利水平.与之相对应的是,当试行13%的税率,各收入阶层的CV和EV皆为负数,说明居民在保证原有效用基础上,完全可以在改革后获得一个更高的福利效用。那是什么原因使得增值税扩围对居民福利带来截然相反影响。这是由于适用17%税率,除文化娱乐服务之外,其他各类营业税应税消费的税负水平都有不同程度的提高,相当于提高了营业税应税消费的平均税负水平,使营业税应税消费平均价格有所提高。另外,各类消费品的需求价格弹性和交叉需求价格弹性都为负数,使得自价格和交叉价格效应都引起居民消费的减少,因此总消费支出以减少为主,最低收入户、低收入户、中低收入户、中等收入户、中高收入户、高收入户和最高收入户的消费支出分别减少19.18元、27.32元、39.57元、48.52元、64.79元、88.86元和133.71元,居民消费平均下降60.27元。当试行13%的税率,只有衣着服务和家庭服务两项消费价格出现微幅增加,其他征收营业税消费品价格均出现不同程度的下降,特别是文化娱乐服务消费价格有11%的明显下降,使得总的营业税应税消费的平均价格下降。与此同时,由于营业税应税消费平均价格的下降,促进了居民消费的增加,使各收入组的居民消费支出平均增加40.09元。由此可见,在17%的税率选择下,居民面对的消费品价格提高将削减消费支出,直接引起了居民消费数量的减少,而在13%的税率下,营业税应税消费价格的下降与消费支出的提高共同使得各收入组消费数量都有不同程度的增加,在基本消费数量和效用参数不变的情况下,居民消费数量的减少即意味着福利损失,而消费数量的增加则代表居民福利的改进。

其次,从社会不同收入户的福利变化趋势来看,当适用17%税率时,CV/m和EV/m值随着居民收入的增加而不断减少,从最低收入户的约1.5%降低到最高收入户的0.75%。这反映了当营业税应税消费品的价格提高时,高收入者受到的福利影响是有限的,而对中低收入者产生更大程度的福利损失。当试行13%税率时,CV/V和EV/V的数值随着居民收入增加而增加,最高收入者的这一比例是最低收入者的五倍,说明了虽然各收入户都将从改革中获益,但是高收入者将更多从减税的改革中获得好处。那么为什么中低收入户对于价格提高引起的福利损失特别敏感,而高收入者又能从低税率中获取更大的福利呢?这主要与基本消费比例和消费倾向有关。研究发现,随着居民收入的增加,基本消费占实际消费的比重随之减小,从低收入者的70%下降到中等收入的50%,再到高收入者的40%。基本消费的比例越大意味着剩余消费的比例就越小,当消费品价格发生改变时,居民首先调整期剩余消费,其次才是改变基本消费。当试用17%的税率时,在没有外界收入补贴的条件下,具有较高基本消费比例的低收入居民应对某些营业税应税消费品价格提高的措施,不仅是减少这些劳务的剩余消费,更不得不改变其他增值税应税商品的剩余消费量,从而导致了对于消费支出的全面影响,使其福利受到较大的损失。而高收入的居民因剩余消费比例高,对于某些消费价格提高只是在削减其部分剩余消费,维持了总体消费的基本稳定,对价格提高带来的福利影响具有较强的抵抗能力。同时,由于高手者的营业税应税消费中的基本消费比重较低,这意味着其营业税应税消费的价格弹性较大。当适用13%的税率后,营业税应税消费的平均税负有所下降,较大的价格弹性使得高收入者实际消费支出m有更明显增加,如表中3所示,高收入户和最高收入户的△m分别70.93和129.88,是中等收入者的3-5倍,是低收入者的近20倍,这个意味着高收入者更多地增加其消费的数量,从而获得更多的福利改善。

4 结论及政策建议

本文通过间接税价格转移模型,研究了增值税“扩围”过程中不同的税率选择对于城镇居民家庭福利的影响,研究发现,居民消费中的营业税应税消费的流转税负普遍低于17%的增值税标准税率,因此在“扩围”过程中选择适用17%税率将加重居民的税收负担,而适用13%的低税率降低终端消费者的流转税负担,从而对现有的营业税应税消费价格产生不同影响。从福利变化趋势来看,如果适用17%的税率,恶化了城镇居民家庭的福利水平,且给中低收入者造成更大的福利损失;在13%税率下,各收入户的福利水平则有一定的改善,且高收入者的福利改进更加明显,直接反映在更大幅度的消费支出增加,可以说低税率的选择将有助于提高高收入者的边际消费倾向,使其成为拉动消费增长的主体。那么,从居民福利角度出发,本文建议对于未来增值税“扩围”的行业应该更适用13%低税率,从而降低流转税负,促进居民消费的增加,有助于实现经济发展方式由投资驱动向内需拉动型的转变。

[1]Karageorgas.The Distribution of Tax Burden by Income Groups in Greece[J].The Economic Journal,1973,(83).

[2]Besley,T.,Rosen,H.Sales Taxes and Prices:an Empirical Analysis[J].National Tax Journal,1999,(52).

[3]Clement Carbonnier.Who Pays Sale Taxes?Evidence form French VATReform,1987—1999[J].Journal of Public Economics,2007,(91).

[4]Keen,M.VAT,Tariffs,and Withholding:Border Taxes and Informali⁃ty in Developing Countries[J].Journal of Public Economics,2008,(92).

[5]Spiro,P.S.Evidence of a Post-GSTIncrease in the Underground Econ⁃omy[J].Canadian Tax Journal,1993,41(2).

[6]John Whalley,Shunming Zhang.VATBase Broadening when the Loca⁃tion of Some Consumption is Mobile[J].Economics Letters,2005,(87).

[7]Creedy,John.Measuring Welfare Changes and Tax Burdens[M].Ed⁃ward Elgar:Publishing Limited,1998.

[8]孙凤,易丹辉.中国城镇居民收入差距对消费结构的影响分析[J].统计研究,2000,(5).

[9]蒋洪,于洪.居民消费结构与商品课税归宿问题分析[J].财贸经济2004,(6).

[10]刘怡,聂海峰.增值税的负担分布和累进性演变研究?[J].经济科学,2010,(3).

[11]平新乔,梁爽,郝朝艳,张海洋,毛亮.增值税与营业税的福利效应研究[J].经济研究,2009,(9).