加拿大环境保护支出账户的架构与内容

2012-09-26平卫英

平卫英

0 引言

环境保护支出账户是联合国综合环境经济核算体系(SEEA)和欧盟的欧洲环境经济信息搜集体系(SERIEE)的主要组成部分。加拿大统计局从1990年代中期就开始编制环境保护支出账户,整体的账户构造比较完备,很好地借鉴了众多国际组织和各国的工作成果和经验。我国的环境保护支出核算还未展开,国家统计局目前正在与加拿大统计局进行合作,对我国环境保护支出账户的建立进行前期的研究和试点。本文旨在通过对加拿大资源环境核算体系(CSERA)中环境保护支出账户(EPEA)的解读和梳理,对我国建立环境保护支出账户提供一些启示和建议。

1 加拿大环境保护支出账户的基本分类

环境活动核算中,首要问题就是对环境活动、产品和产业进行分类。由于经济生活的复杂性,环境保护支出的分类面临理论和实践方面的双重挑战。一般有两种方法解决分类难题:基于目的的方法和基于技术的方法。

基于目的的方法是考察各个部门基于环境保护的目的而支出了多少。通过使用基于目的的分类方法,大部分支出目的唯一(目的就是保护环境)的环境保护支出还是能够被明确规定的,但另外一些出于节约成本或提高效率而进行的环保投资,也能够间接地起到保护环境的目的,这时应用基于目的的方法就很难判别了,现实的解决办法只能是制定一些核算准则来予以明确。

基于技术的方法则是以技术为核心,将环境技术新投资的成本与旧有的基准技术成本进行比较,成本差即为“环境保护支出”。欧洲的一些国家已经采用了以技术分类的方法来定义环境保护支出。这种方法的假设是:对于任何一项从环境角度能改善公司运行的投资,都存在一项参照技术。这种参照技术虽然不能达到和该项投资所产生的同样的环境效果,但是却代表了整个产业的“现期技术水平”。“更洁净的”技术与参照技术之间的成本差异就被视为环境保护支出。这种方法在理论上是有效的,但缺陷在于投资方面的数据较难获得,参照技术也许仅仅在理论上存在。

正是由于基于技术的方法在实践中很难操作,加拿大的环境保护支出账户采取了以目的为准则的分类方法,通过明确的界定使那些使用目的比较模糊的的支出变得清晰。基本的原则是:为响应或遵守相关政府环境法规、协定或自愿发生的各项环保支出均应作为核算内容,不包括任何的其他支出。这一规定使得方法的可操作性大大增强。在以上核算思想的指引下,加拿大环境保护支出核算的大类主要包括:污染治理和控制;野生动植物及其栖息地的修复;环境监控、评估和稽查;遗址开发和关闭;其他环保支出。为改善雇员的健康状况、工厂的安全性以及遗址的美化所发生的支出不包括在内。环境保护支出账户主要有企业账户、政府账户和住户账户。

2 加拿大环境保护支出核算的企业账户

加拿大环境保护支出核算的企业账户局限于那些由企业做出的用于限制其生产活动所产生的环境负面影响所发生的支出,采取的是以上介绍的基于“目的”的分类方法,并制定了一系列规则以明确界定模糊状态。在核算中,主要按照环境领域进行大类汇总,投资性支出和运行费用分别予以记录。

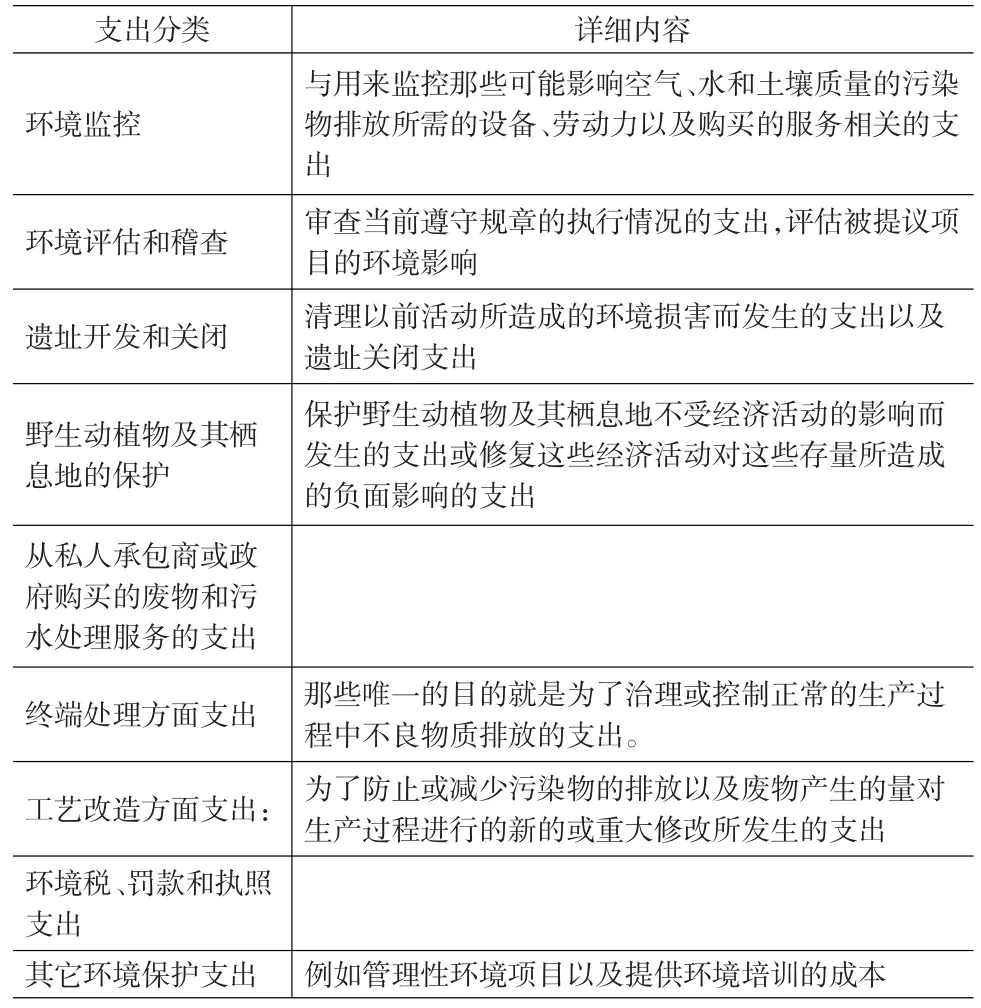

企业环境保护支出的数据主要来源于大规模的调查,表1给出了加拿大企业环境保护支出调查的支出分类。对于投资性支出,一般要求被访企业提供按资产类型分类的投资性支出数据,其中包括专门的污染治理和控制的投资性支出。通过较为完善的环境保护支出调查,收集到大量主导产业和制造业的环境保护投资性支出的数据,数据往往按照行业、区域和活动类型进行汇编。

从企业的总运行费用中分离出环境保护的运行费用较为困难,加拿大统计局目前收集的主要是一些污染物终端处理设施的运行支出,主要产业部门按支出类型(如劳动力、燃料和电、物资供给、服务)的污染处理和控制方面的运行支出数据是可通过调查获取的,同时也可得到按污染物类型划分的总运行支出。

企业部门接受的用于环境目的的政府拨款及补助一般按照出资原则划入政府部门账户,为避免重复计算,这些转移支付需要在企业部门的环境保护支出里扣除,但由于拨款及补助数据现在还不完整,因此还很难达到理想的效果。加拿大企业部门环保支出调查中还包含了企业的研究与开发(R&D)支出数据,调查涉及的企业既包括专门生产环境货物和服务的企业,也包括这些货物和服务的需求方企业。另外,企业环境保护支出账户的数据来源还包括一些企业公布的年度环境工作报告和专门行业数据。

表1 加拿大企业环境保护支出调查的支出分类

3 加拿大环境保护支出核算的政府账户

加拿大环境保护支出核算中政府的环境保护支出是通过从公共账户和其他一些公共管理型数据中提取而来的,主要利用公共部门收入和支出报告系统(FMS)的功能分类获取政府环保支出的相关数据。表2给出了基于FMS的政府环境保护的支出分类。

加拿大的公共部门收入和支出报告系统(FMS)提供的污染治理和控制方面的数据中,包括“水的供应与分配”这一支出项目,与饮用水的供应与处理相关的支出均被归入这一支出类别,但这一项内容被排除在环保支出账户中,理由是它们与人类健康有关但不是和环境保护直接相关。

表2 加拿大政府环境保护支出调查的支出分类

自然资源保护与开发大类既包括那些和自然资源开发相关的支出,也包括那些和自然资源保护相关的支出,但更具体的分类还需进一步完善。公园支出是FMS“娱乐和文化”功能的一个组成部分,因为其与野生动植物栖所的保护密切相关,因此相关支出被看作是环境保护支出,主要包括开发和维持国家和地方相关公园的支出。

政府环境保护支出核算的难题和企业类似,在于大部分用于环境保护的政府支出可能具有多重目的,如资源管理、农业发展和能源计划方面的支出既具有保护环境的目的,同时也具有经济发展的目的,难以准确评估。

4 加拿大环境保护支出核算的住户账户

在目前的加拿大环保支出账户中,住户账户的构建还停留在初始阶段,数据收集的工作还没有展开,但理论框架的构建已经比较完善。住户部门的环境保护支出主要包括用于控制和治理排放到土壤、水和空气中的污染物所做出的支付以及管理他们所生产出来的固体废物的住户支出。

住户部门账户利用规章/协定准则来定义环境保护支出,即只有为响应或遵守法律的规定或自愿的协议/协定而发生的支出才是环境保护支出。但实际上相当少的住户支出能满足这个准则。固体废物管理和污水处理支出是唯一能满足这个标准的住户支出。一般住户所作出的大量支出也许可以被认为是(至少部分可以被认为是)环境保护支出,但是却并不是法规所规定的。例如,改进家用的采暖供热系统和热水供暖系统的效率,能使得能源消费减少,为住户节约了成本,对环境也有着正面的影响。进行这样的改善,住户的目的也许纯粹是出于经济方面的考虑,也有可能是省钱和保护环境目的的结合。尽管存在保护环境目的的可能性,但是由于这些支出没有被法规所规定,因而不满足作为环境保护支出而被纳入到加拿大环保支出账户中去的标准。

住户部门环境保护支出按照不同领域,采用SERIEE的环境保护支出分类进行,主要包括:

——从燃料燃烧和其他来源中减少空气污染物排放的支出。机动车辆是住户空气污染物排放的主要源头。法律规定机动车辆应该安装催化转换器之类的污染控制装置,装置增加成本以及相应的强加给住户的费用都被纳入住户环保支出账户中。另外,住户由于使用水和空间加热设备也会向大气排放污染物,但是目前没有法律规定加热设备上必须装有专门的污染控制装置,因此,不存在与加热系统相关的住户环境保护支出。

——废水处理。废水处理是指住户污水处理方面的支出。废水处理的大部分服务是由政府提供给住户的,仅仅在无法获得政府服务的情况下,住户污水处理支出才被记录在住户账户中。在自行处理污水的情况下,净化系统的初始成本和维护成本作为环境支出在住户账户中加以记录。

——固体废物管理。政府为住户提供了固体废物管理的大部分服务,相关的支出已经被纳入到政府部门账户。但在某些得不到政府废物管理服务的地方,私人企业可能会通过收取服务费的方式对住户的废物进行收集和管理,这些支出要包括在住户账户里。另外,一些废弃物的移动和处置,例如建筑废弃物、报废的机动车辆,私人企业也可能通过收取一定的服务费对这些废物进行收集和管理,任何相应的支出也应在住户账户中予以记录。出于对住户财产的考虑,大部分市政当局的规章都禁止燃烧树叶和其它废品。如果替代燃烧的服务是由企业部门通过收费来提供的,那么管理这些废物的支出被记录为住户环境保护支出。如果是通过政府出面来提供这些服务,由于相关的支出已经作为政府部门的支出加以记录了,故不再作为住户部门的支出进行记录。

——噪音治理。这个类别的主要支出是为机动车辆的排气装置安装消声器。加拿大噪音法明令禁止没有安装噪音控制装置的机动车辆的使用,并要求对存在问题的控制装置及时进行修理。

——其他环保支出。这个部分打破了规章/协定准则的界限,把住户对环境机构的自愿捐赠包括在内。

5 启示和建议

5.1 加拿大环保支出账户的未来走向

在加拿大环保支出账户的编制过程中,最大的障碍在于获取数据的困难,一般的环境保护支出数据在2~3年后才能得到,因此提高数据的及时性和可得性是加拿大环保支出账户未来工作的一项重要目标。

对于企业部门账户来讲,未来工作的重心是要进一步提高数据的协调性,使不同数据来源的数据能够合理衔接,还将增加整个制造业部门的覆盖面。另外,将会更加关注收集有重大环境利益的R&D支出数据。

政府部门账户未来工作的重心是将按环境保护活动类型区分的数据合理整合以及将不同来源的投资性数据合理协调。还需开发估算政府转移支付的方法,同时提高地方政府部门数据的质量,通过对地方政府的经常性收入和支出调查、从地方政府部门的财务报告中获取有用的数据。

住户部门账户的数据还有待开发。例如,通过家庭支出调查和产业调查的数据对垃圾贮存和收集设备的支出进行估算。家庭用污物净化系统的成本可以通过安装这些系统的承包商进行确认,每年安装的数量可以从地方政府得到,加拿大统计局的住户调查也可以提供额外的数据。另外,下一步急需完成的工作还要在更广泛的意义上界定住户部门的环境保护支出,所涉及的方面包括住户对环境机构和野生动植物机构的支付,以及非盈利性组织的环境保护支出。

5.2 对中国环境保护支出账户建立的启示

目前,为借鉴国际标准和加拿大统计调查经验,探索生活垃圾处理厂(场)运行经费统计等相关问题,完善环保支出统计工作,国家统计局在北京、吉林、广东、重庆四个地区开展了环保支出试点调查,但建立中国环境保护支出账户的工作还未启动。通过以上对加拿大环境保护支出账户的介绍和梳理,对我国环保支出账户的建立提出以下建议:

(1)协调好各部门的关系,完善数据来源。目前我国的环境统计数据主要来源于各相关行政管理部门,而建立环境保护支出账户需要各部门的通力合作,因此协调好各部门的关系、明确各部门的职责是展开环境保护支出调查的首要工作。

(2)我国的资源环境统计基础较为薄弱,不可能一开始就展开全面的环保支出调查,应依据国际经验,对部分优先领域展开调查以积累经验。对于环保支出账户的建立,应依据自身情况,从基础做起,逐步充实账户,依据我国实际情况开展工作,可先建立政府账户和企业账户。

(3)国际上关于环境保护支出有多种分类方法,因此在获取环保支出总量数据的基础上,要将总量根据分析和研究的需要进行分类和整合。如可依据调查开展方向分为环保投资、环保经常性支出、环保产品和服务三个部分,在此基础上对三个部分进一步细分,以便于分析环保政策的实施情况和运行效果。

以上方面都需要学者、研究机构、环保统计部门等共同努力,尽早构建出系统完善的中国环境保护支出账户。

[1]高敏雪,许健,周景博.资源环境统计[M].北京:中国统计出版社,2004.

[2]周国梅,周军.绿色国民经济核算国际经验[M].北京:中国环境科学出版社,2009.