公司外部治理机制对大股东利益输送的影响

2012-09-26方美君

方美君

1 问题的提出

大股东利益输送行为是现代公司治理中的突出问题,利益输送的概念由Johnson、La Porta Lopez-de-Silames和Shleifer(简称JLLS)四位学者早在2000年首次提出,它用于描述控股股东为了自身的利益,将上市公司的资产和利润转移出去,侵占中小股东利益的行为。大股东的利益输送是具有一定的经济后果的,它不仅损害了中小股东的利益,而且还严重阻碍了金融市场的健康发展,同时还可能降低整个经济的透明度以及歪曲会计收益数字,降低股票价格的信息含量。因此了解大股东利益输送产生的原因、寻找各种内外部约束力量,控制控股股东的利益输送行为具有重要的理论和现实意义。在既定的制度环境下,公司层面上的治理机制对控股股东的行为具有重要的影响。大股东利益输送产生的根本原因在于股权集中和控制权与现金流权的分离,而公司治理作为企业有关控制权与剩余索取权的一种制度安排,会影响到大股东利益输送的动机、形式、程度和经济后果。邹海峰认为我国股票市场中严重的大股东利益输送问题源于我国上市公司治理结构。在法律制度对利益输送的约束方面,Wolfenzon认为,在投资者保护较差的国家,由于缺乏外部市场对资源分配的监督和内部复杂的产权关系,集团公司可能存在更多的利益侵占行为,例如关联交易。LaPorta,Lopez_De_Silanes,Shleifer和Vishny认为,大股东利益输送程度显著地受到法律环境对投资者保护程度的影响;刘峰等通过对五粮液的案例分析表明,由于缺乏对小股东利益保护的法律机制,更多地导致了侵害小股东利益的利益输送现象。同时张光荣等也表明,大股东之所以肆意侵占小股东的利益,很大程度上是由于其违法成本太低造成的,因此完善证券民事诉讼制度和股东代表诉讼制度是治理控股股东利益输送行为的有效途径。在其他外部治理机制方面研究,如罗党论、唐清泉在大股东利益输送与投资者保护的分析框架中指出,在我国市场上,机构投资者和外部审计是对大股东的利益输送行为进行约束的重要力量。

关于外部治理机制对大股东利益输送的影响的研究,学者们大多数是从理论分析和案例分析的角度进行,很少基于实证的角度,所以本文在丰富外部治理机制度大股东利益输送行为影响的理论的同时,通过实证的方法来证实这些结论。

2 理论分析与假设的提出

本文将从以下角度研究外部治理机制对大股东利益输送行为的影响。

2.1 制度环境角度

按照制度经济学的理论,如果不参照社会中其他相关的制度安排,就无法估计某个特定制度安排的效率,因此要完善公司内部治理结构以抑制大股东的利益输送行为,就必须了解其发挥作用所处的制度环境,如市场化进程、政府干预程度、对中小投资者的法律保护力度有关以及会计制度变革等。

(1)市场化进程

市场化进程涉及一个地区的政治、经济、文化的变革,它是影响大股东利益侵占的一个重要的外部影响因素,而我国幅员辽阔,各地区之间的市场化水平极不平衡。市场化程度高的地区,经济发展水平、法制化水平、资本市场发展水平通常也高,各种监督惩罚机制完善,这就提高了大股东利益侵占的成本;反之市场化程度低的地区,大股东利益侵占的成本也低。因此市场化水平的提高可以抑制大股东的输送行为。

(2)政府干预行为

我国外部公司治理环境中一个很大的特点就是,政府对经济的干预仍然极为显著。我国上市公司的很大一部分是由国有企业改制而成,政府仍然是很多上市公司的大股东,政府作为一个理性的经济人,很自然地会通过各种手段抢资源、抢市场,追求其利益最大化,并且法律很难有效地约束代表政府的控股股东行为,经理人市场、薪酬激励机制也难以发挥有效作用,政府行为成为我国公司治理环境中最为根本的影响因素;而且,政府为发挥其对经济宏观调控的重要职能,承担经济发展过程中的各种政策性负担,如就业、税收等,也会通过控制企业来获得控制权私有收益。

(3)对中小投资者的法律保护

我们认为,如果一个地区法律制度健全,执法严厉,任何违法的行为都会受到应有的制裁和惩罚,那么法律将会成为制约大股东利益输送行为的一个很好的制约因素。但从目前我国的证券市场的情况来看,对中小股东的法律保护机制不健全,市场的监督力量又薄弱,因此大股东侵占中小股东利益总体上不存在法律风险。例如,刘峰、贺建刚和魏明海通过五粮液的案例分析表明,目前我国法律总体上并不保护中小股东免受大股东和其他内部人的侵犯。因此,这更多地导致了大股东利益侵占的现象。

(4)会计制度变革

公司信息披露是约束大股东利益输送行为的重要手段。为了提高会计的信息质量,我国出台了一系列的制度和措施。特别是2007年我国上市公司实施了新会计准则,其中对会计信息披露的标准进一步加强,要求上市公司必须履行真实、完整、及时披露的义务,并且打破了所有制和行业的界限,实行统一的披露标准,这就提高了上市公司的信息透明度和准确度,加强了对投资者的保护程度,起到了监督大股东利益输送行为的作用。

因此根据以上分析,我们提出假设一:市场化进程越快、政府干预程度越低、对中小股东的法律保护力度越大以及进行会计制度的变革,大股东利益输送水平越低。

2.2 控制权市场竞争

任何管理不善、经济业绩不佳的公司,当股票价格相对于同行业或者市场整体下滑时,都会面临着被接管和收购的风险,因此,从长远来看,控股股东为了保证自己的利益,会更好的考虑广大中小股东的利益,减少其利益输送的行为。因此,控制权市场上的收购和兼并是对大股东滥用其权利进行利益输送的一种有效的惩罚,也是对内部人控制的一种很好的外部制约机制。

因此提出假设二:控股股东变更的公司,其大股东利益输送的程度要高于没有变更的公司。

2.3 中介市场

(1)审计市场

大股东利益输送的一个特点就是容易引起审计师的审查,特别是当公司聘任的会计师事务所属于国内十大(包括国际四大)会计师事务所时,这种被审查的风险更大。因为国内十大会计师事务所专业水平高,具有丰富的审计经验,在审计方面会投资更多的资源;并且会计师事务所的规模大,在丧失声誉的事件中的损失也大,因此它们可以很好地保持审计的独立性,更有可能发现并揭示大股东的利益输送行为,减少了大股东与小股东信息不对称。

因此提出假设三:由国内前十大会计师事务所审计的公司的大股东利益输送程度低于有非国内前十大会计师事务所审计的公司。

(2)机构投资者

机构投资者相对于一般的中小投资者,一般具有雄厚的资金实力,在投资决策运作、信息搜集分析以及上市公司研究等方面具有优势,所以为了自身的利益,它们会积极地参与到公司的管理中,对上市公司大股东利益输送行为会产生监督和制约的作用。但是,由于机构投资者处于双层委托代理关系下,所以其参与监督和制约大股东利益输送行为效果还要取决于上市公司的公司治理结构和信息披露的质量,以及机构投资者持股比例和自身的认知、行为偏差等。

因此提出假设四:机构投资者持股比例与大股东利益输送程度负相关。

3 研究设计

3.1 数据来源于样本选择

本文选取了2005~2010年我国A股上市的公司为研究样本,同时剔除金融保险业行业以及数据缺失的公司,共得到总样本4559个,其中2005年712个,2006年734个,2007年772,2008年758个,2009年779个,2010年804个。文章的数据来自色诺芬数据库、国泰安数据库以及樊纲和王小鲁编制的《中国市场化指数—各地区市场化进程》(2009年版),部分数据还来自上市公司公布的年报。本文主要采用SPPP数据分析软件,同时配合使用EXCEL软件。

3.2 变量的选取与定义

3.2.1 因变量

上市公司的大股东利益输送行为主要包括资金占用、关联交易、现金股利和股权融资等,各种输送形式的程度在上市公司的表现是不同的,其中资金占用是最主要的输送方式,很多学者采用资金占用作为利益输送的衡量指标,,所以本文采用马曙光等、罗党论等以及雷光勇等的方法,以Tun(其他应收款与总资产的比)作为大股东利益输送的代理变量,因为其他应收款主要用来记录非重要的会计信息,是大股东占用上市公司资金账务处理的一个重要表现。

3.2.2 自变量

(1)制度环境代理变量

本文选取了各省区市场化指数、政府干预水平、法律水平以及新会计准则作为外部治理机制中制度环境的代理变量。根据樊纲、王小鲁和朱恒鹏(2009)编制的中国各地区市场化相对进程指数,本文的制度环境变量包括市场化指数IMark、政府干预水平IGov、法律水平Ilaw和新会计准则Newlaw,其中Imark是各省市的市场化进程总体得分,IGov是各省政府和市场的关系的得分,Ilaw是市场中介组织发育和法律制度环境的得分。IMark和Ilaw得分越高,说明该地区的市场化进程和法制化程度越高,而IGov得分越高,说明该地区政府对企业的干预程度越低,,Newlaw代表新会计准则。

(2)控制权市场竞争代理变量

本文设置哑变量Ctrl来衡量控制权市场,如果公司当发生了控制权变更则为1,否则为0。

(3)中介市场代理变量

本文设置哑变量Big10来衡量审计市场,如果公司的会计师事务所属于国内十大会计师事务所(包括国际四大)则为1,否则为0;本文用Inst来衡量机构投资者持股水平。

3.2.3 控制变量

本文选取了公司规模(Size)、资产负债率(Lev)和资产回报率(ROA)作为控制变量。

3.3 模型

根据以上的理论分析,本文构建实证模型如下,以研究外部公司治理机制对大股东利益输送的影响:

其中Tunet表示第t年的大股东利益输送的水平,Imarkt表示第t年市场化指数,Igovt表示第t年政府干预水平,Ilawt表示第t年法律水平,Newlawt表示第t年新会计准则,Ctrlt表示第t年控制权变更,Big10t表示第t年会计师事务所规模,Instt表示第t年机构投资者持股水平,Sizet表示第t年公司规模,Levt表示第 t年资产负债率,Roat表示第 t年资产回报率。

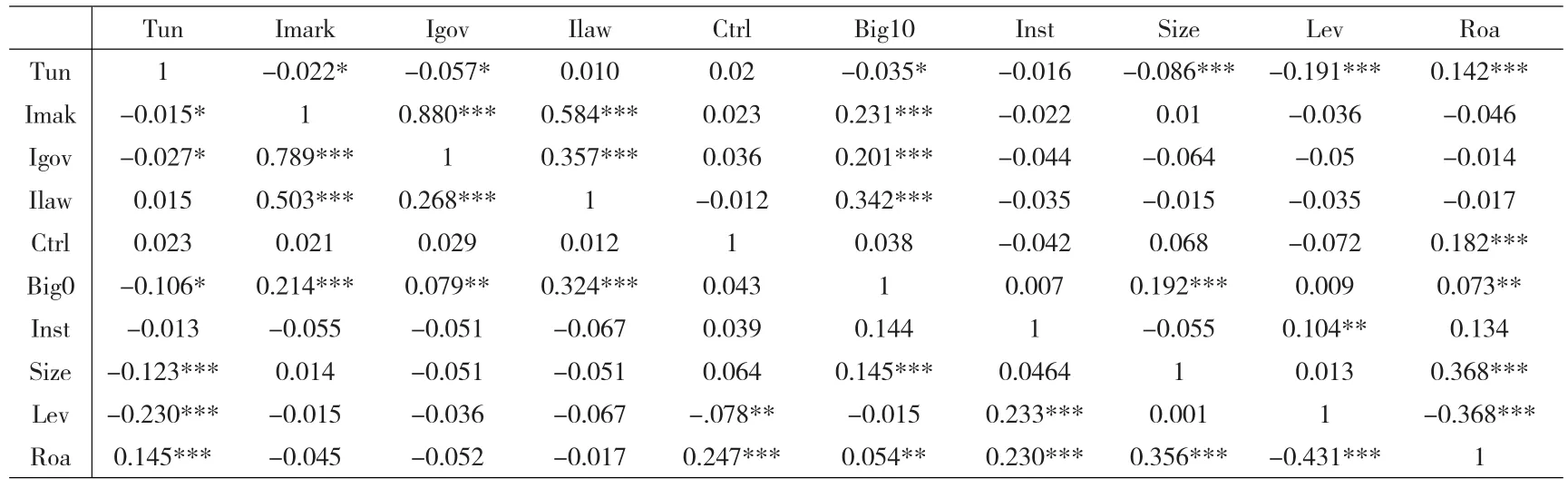

表2 相关性检验

4 实证检验

4.1 描述性统计

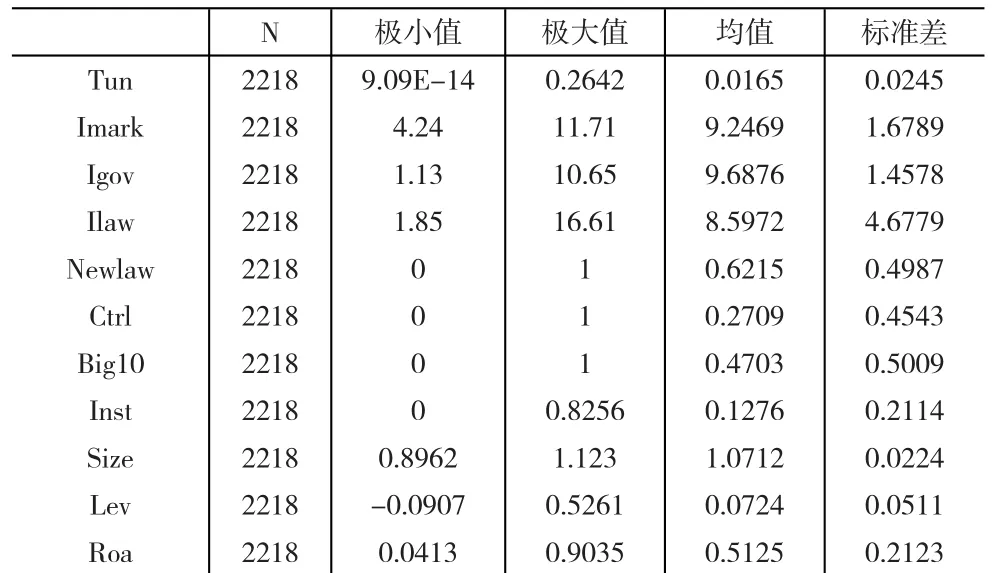

表1 描述性统计

表1是描述性统计的结果。我们发现,Tun的均值为0.0165,说明上市公司存在不同程度的利益输送的现象,利益输送的金额平均占总资产的1.65%,且Tun最大值为0.2642,占总资产的26.42%,说明有些公司存在着严重的大股东侵占小股东利益的行为。Imark、Igov和Ilaw的标准差分别为1.6789、1.4578和4.6779,说明各地区的市场化水平、政府干预水平以及法律水平有很大的差异;Ctrl的均值为0.2709,说明有27.09%的样本公司发生了控制权的变更;Big10的均值为0.4703,说明有47.03%的样本公司的会计师事务所属于国内十大会计师事务所;Inst的均值为0.1276,说明样本公司中机构投资者的持股比例平均是12.76%。

4.2 相关性检验

表2是各变量相关性检验的结果,其中右上方是Pearson检验的结果,左下方是Spearman检验的结果。我们发现,Tun与Imark、Igov、Big10以及Inst的Pearson相关系数分别为-0.022、-0.057、-0.035和-0.016,Spearman相关系数分别为-0.015、-0.027、-0.106和-0.013,且大部分通过了显著性检验,这基本证实了我们的检验,制度环境因素、中介市场因素对大股东利益输送具有一定的制约作用。但是Tun与Ilaw的Pearson相关系数和Spearman相关系数分别为0.010和0.015,且不显著,说明法律水平没有起到制约大股东利益输送的作用,反而在一定程度上促进了大股东对中小股东的利益侵占。

并且我们发现,各自变量之间的相关性系数都比较低,说明自变量之间不存在多重共线性的问题,可以进行多元回归。

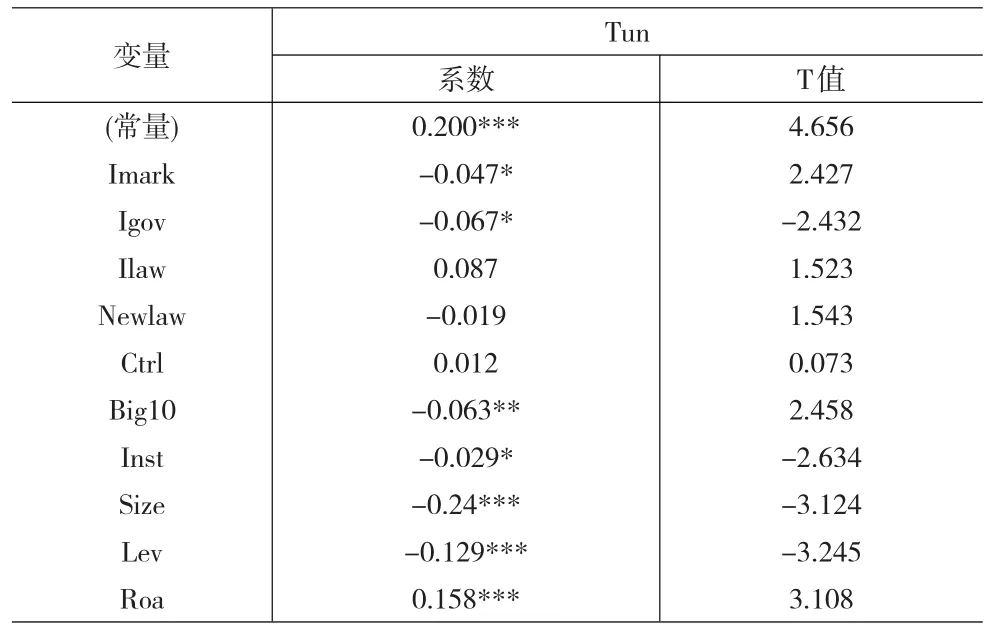

表3是多元回归的结果。在Tun模型中,R2为18.8%,说明模型的解释力较好;F值为15.869,且通过了显著性检验,说明因变量和自变量确实存在着线性关系。

根据多元回归的结果,我们发现,Tun与Imark和Igov的相关性系数分别为-0.047和-0.067,且分别在10%水平上显著,说明大股东利益输送与市场化进程水平和政府干预水平负相关,即市场化水平越高、利益输送水平越低,政府干预水平越低,利益输送水平越低;而Tun与Ilaw的相关系数为0.087,且不显著,说明法律水平对大股东利益输送,特别是对资金占用的制约作用不大,这可能是因为我国当前的法制化水平太低,相关的惩罚机制不健全或者力度不够,从而导致大股东的侵占行为的法律成本较低,不能对利益输送行为产生足够的约束作用;Tun与Newlaw的相关性系数为-0.019,但未通过显著性检验,这说明新准则在一定程度上对大股东行为有一定的约束作用,但是作用不大。因此假设一基本得到证实,即制度环境对大股东利益输送具有约束作用。

我们还发现Tun与Ctrl的相关系数为0.012,且未通过显著性检验,因此假设二未得到证实。这说明,控制权市场也未能发挥对大股东利益输送的制约作用。这可能是因为,当前我国的控制权市场还不完善,基本被政府控制,国有股占绝对的控股地位,并且股权不能流通,政府决定了控制权的变更与转移,这并不是真正意义上的控制权市场,再加上法律又难以有效制约政府的控股股东行为,最终就导致控股东制约作用的失效。

Tun与Big10和Inst的相关系数分别为-0.063和-0.029,且都通过了显著性检验,说明大股东利益输送与会计师事务所规模和机构投资者持股比例负相关,即公司的会计师事务所属于国内十大,利益输送水平就低,机构投资者持股比例越高,利益输送水平越低,这基本证明了假设三和假设四,说明当前我国的中介市场基本发挥了对大股东利益输送的约束作用。

总而言之,实证结果表明,制度环境和中介市场对大股东利益输送发挥了制约作用,而控制权市场未能发挥应有的制约作用。

表3 多元回归结果

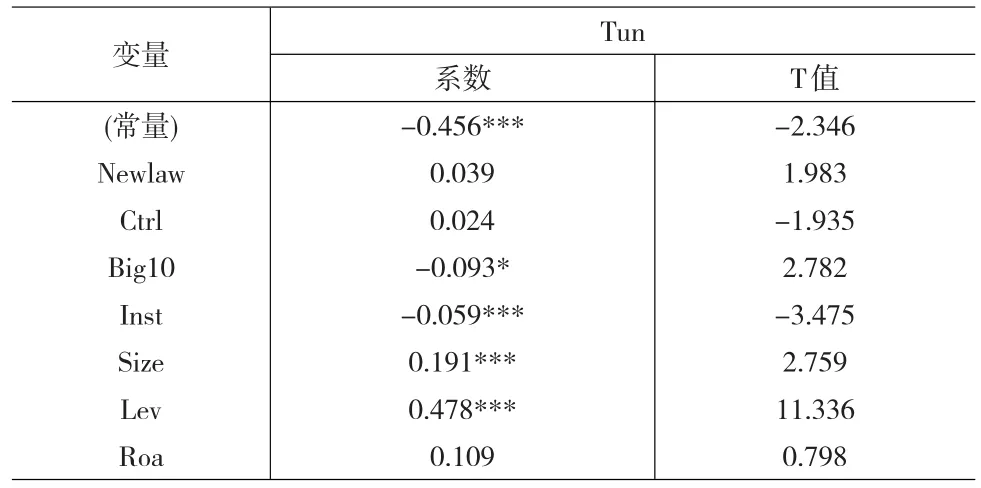

4.3 稳健性检验

为了进一步证明我们的结论,本文利用2008~2010年的数据对假设二、三和四进行稳健性检验,回归结果如表4,其中各变量的相关系数和显著性与表3基本一致,所以假设二、三和四是稳健的。

表4 稳健性检验

5 研究结论

本文从制度环境、控制权市场以及中介市场的角度,研究了外部公司治理环境对大股东利益输送的影响。研究结果表明,制度环境中的市场化进程、政府干预水平以及新会计准则因素,中介市场的会计师事务所规模和机构投资者持股比例因素与大股东利益输送水平负相关,对大股东利益输送具有一定的制约作用;但是制度环境中的法律水平和控制权市场的控制权变更与大股东利益输送水平正相关,且相关系数不显著,说明二者对大股东利益输送的制约作用失效,这可能是因为,我国政府主导的控制权市场的制度背景,以及法律制度的不完善,导致二者的作用失效。

因此,为了发挥外部公司治理因素对发股东利益输送的制约作用,必须从制度环境、控制权市场以及中介市场的角度出发,加强市场化进程、降低政府的关于水平,提高法律水平,以为控制权市场、会计师事务所规模以及机构投资者制约作用的发挥创造一个健全配套的制度环境,从而最终达到内外部公司治理因素在制约大股东利益输送行为时相互结合、相互补充。

[1]Johnson,LaPorta,Lopez-de-Silanes,and Shleifer,Tunneling[J].American Economic Review(Papersand Proceedings),2000,(90).

[2]La Porta,Rafael,Florencio Lopez-de-Silanes,AndreiShleifer.Corpo⁃rate Ownership Around the World[J].Journal of Finance,1999,(54).

[3]李海生.大股东侵占度的统计测量[J].统计与决策.2011,(09).

[4]雷光勇,刘慧龙.控股股东性质,利益输送与盈余管理幅度—来自中国A股公司首次亏损年度的经验证据[J].中国工业经济,2007,(8).

[5]李增泉,孙铮,王志伟.“掏空”与所有权安排[J].会计研究,2004,(12).

[6]刘峰,贺建刚.股权结构与大股东利益输送实现方式的选择[J].中国会计评论,2004,(2).

[7]刘浩,李增泉,孙铮.控股股东的产权收益实现方式与利益输送转向[J].财经研究.2010,(3).

[8]唐清泉,罗党论,王莉.大股东的隧道挖掘与制衡力量[J].中国会计评论,2005,(2).

[9]唐宗明,蒋位.中国上市公司大股东侵害度实证分析[J].经济研究,2002,(4).

[10]宋敏,张俊喜,李春涛.股权结构的陷阱[J].南开管理评论,2004,(1).