家庭收支对居民慈善捐赠影响的实证分析

----以辽宁省数据为例

2012-09-25张进美林良池东北大学文法学院辽宁沈阳110819

张进美, 刘 武, 林良池(东北大学 文法学院, 辽宁 沈阳 110819)

中华民族有着悠久的慈善传统,尤其是5·12汶川地震后,广大民众更是迸发出极大的慈善热情。与此同时,学者们也加大了对个体慈善捐赠问题的研究,有些学者更是把研究视角转向“收入”对慈善捐赠的影响。一方面,有的学者肯定收入因素的影响,如罗公利等认为捐赠者收入越高,边际捐赠倾向就越高,而捐赠可能性越大,则捐赠额度越大,月均收入与年均捐赠量正相关[1];刘武等发现,随着收入增加,不同收入群体主动做慈善次数的均值也呈增加趋势[2];蔡佳利也发现,营业净收入所得占总所得比例、利息收入所得占总所得比例、投资收入所得占总所得比例与慈善捐款均呈显著正相关,薪资收入所得占总所得比例和退休金收入所得占总所得比例与捐赠的相关性则不显著[3]。另一方面,有的学者则否认收入因素的影响,如倪浩轩就认为我国台湾各县市的平均家庭慈善捐赠金额不会被分配所得影响[4]。除了上述研究,部分国外学者的研究也涉及到了收入因素问题:Anderoni发现,除最富有阶层外,其他阶层的利他主义系数随 收入增加而下降[5];David M. Van Slyke & Arthur C. Brooks也发现年龄、性别、婚姻状况、教育程度、收入、财富等均影响个人捐赠[6]。

综上所述,这些学者探讨了收入对慈善捐赠的影响,但未说明这种影响的大小,也未分析不同收入对捐赠影响的差异,更未提及支出对个人慈善捐赠的影响。为了厘清上述问题,笔者将搜集经验数据,运用回归模型分析家庭收入和支出对慈善捐赠的影响。

一、 研究设计及数据收集

2009年末,辽宁省家庭总户数为1 473.3万,其中城市家庭约为742.22万户。在置信水平为95%且误差为2.83%[注]采用Raosoft公司的samplesize网页计算程序计算,参见http:∥www.raosoft.com/samplesize.html。时,本调查随机抽取1 200个城市家庭中的居民作为受访者,最终获得1 199份有效样本[注]在1 199份有效样本中,辽宁省14个城市的样本数分别是:大连市191、铁岭市30、朝阳市38、营口市58、阜新市51、本溪市63、盘锦市39、沈阳市327、丹东市50、锦州市57、抚顺市92、辽阳市47、鞍山市93、葫芦岛市63。。其中,受访者的家庭人数以三口之家最多(占45.79%),其次为两口之家(占28.86%),两者占总样本74.65%,而一口、四口、

五口及以上者分别占5.25%、10.84%和9.26%;各年龄段受访者所占比例相差不大,均在21.4%~31.9%之间,只有45~60岁受访者最多,占31.9%;男女受访者分别占45.5%和54.5%;已婚者占82.1%,未婚者占13.1%,另有离婚和丧偶者占4.8%,这恰与本文以家庭为单位来展开研究相一致;在受教育状况方面,除研究生及以上学历外,其他各学历(包括初中及以下、高中或中专、大专、本科)的受访者所占比例在19.8%~29.5%范围内。

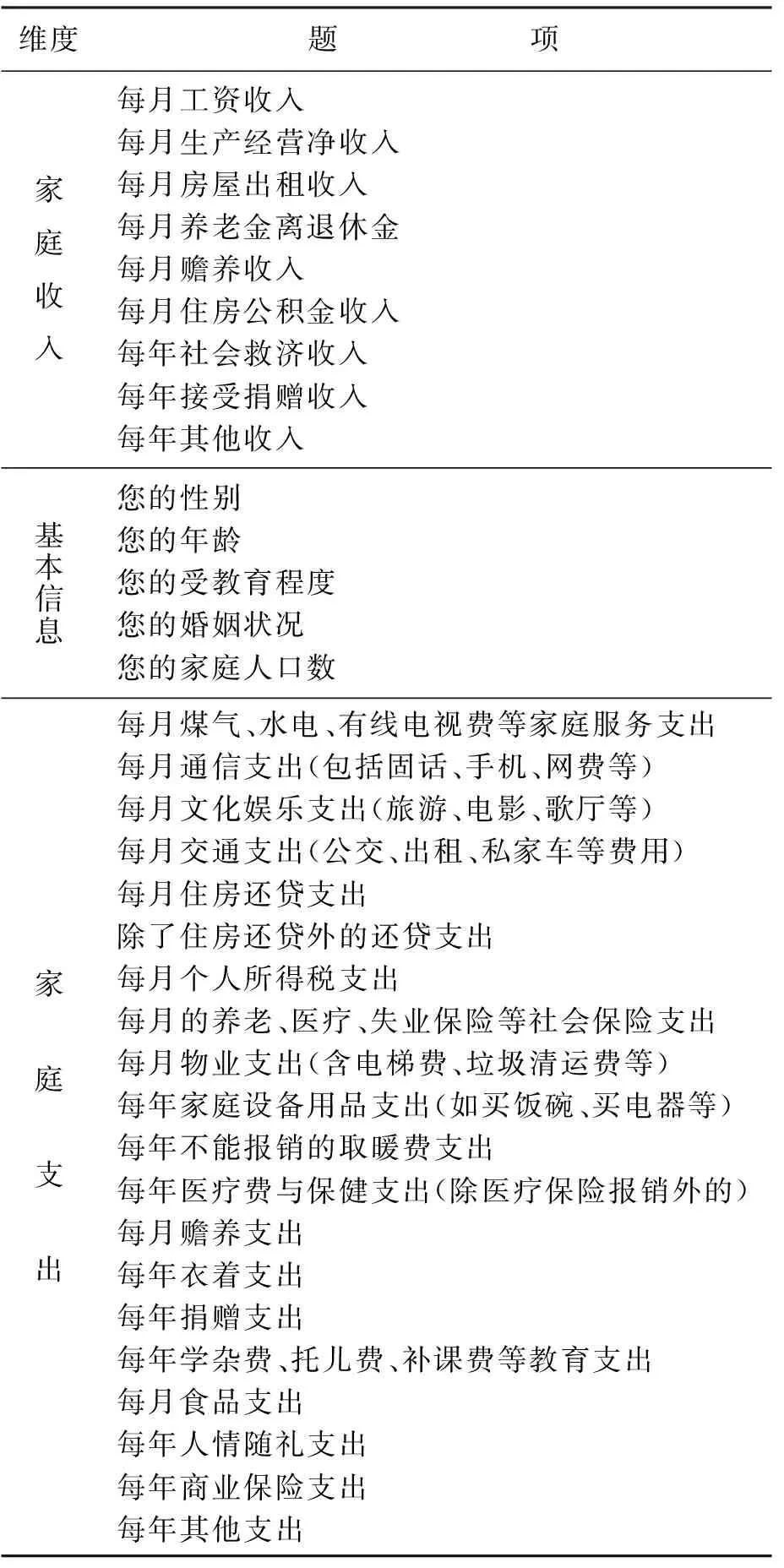

为了具体分析家庭收支对居民慈善捐赠的影响,笔者设置了一系列测量题项,见表1。

表1 问卷题项

二、 分析结果

1. 家庭收入支出基本情况分析

在本调查中,家庭收入包括工资收入、养老金和离退休金收入、生产经营净收入、房屋出租收入、赡养收入、住房公积金收入、社会救济收入、社会捐赠收入、其他收入等共9项,而每个家庭在前三项上的月平均收入分别为3 183.01元、1 185.80元和822.60元,且工资收入、离退休金和生产经营收入各占辽宁省家庭月总收入的58.83%、21.92%和15.20%,其他收入均不超过3%,仅有0.5%的家庭接受过捐赠,这说明辽宁省慈善事业亟待发展。本调查还发现,辽宁省家庭月总收入的均值为5 410.90元,其中家庭月总收入在4 000元以下的家庭占50.9%,月总收入6 000 元以下的家庭占73.8%,而辽宁省人均月总收入为2 127元,根据基尼系数计算公式[注]张建华提出简易公式:假定一定数量人口按收入由低到高排序,分为人数相等的n组,从第1组到第i组人口累计收入占全部人口总收入的比重为Wi,通常令n=5。参见百度百科:http:∥baike.baidu.com/view/186.htm#3。:

辽宁省城市居民的基尼系数为0.39,说明贫富差距较大,这恰是大力发展辽宁省慈善事业的推动力。

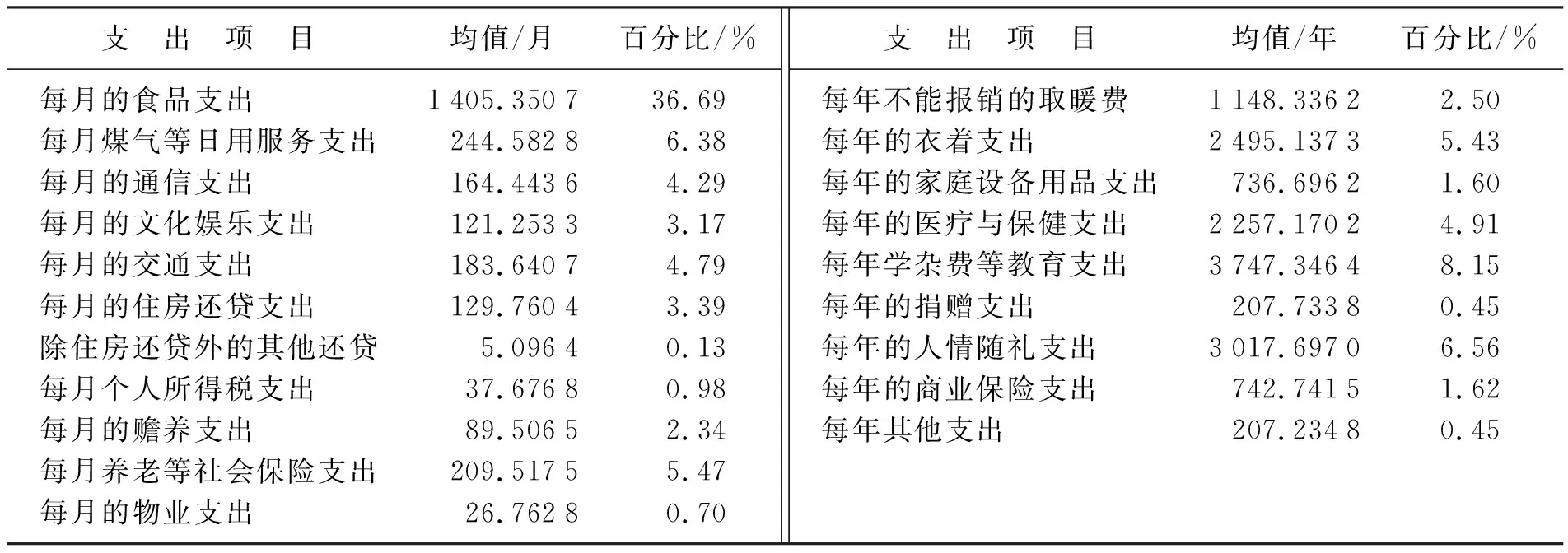

李爱梅把家庭支出按用途分成四类[7]132:一是生活必须支出(如生活日用品开支、衣物服装费、医疗费用、通讯费等),二是家庭建设与个人发展支出(如学习培训、买房或房租、购置家电),三是享乐休闲支出(如娱乐休闲费、美容保健费、旅游度假费),四是情感维系支出(如孝敬父母、接济亲属、人情支出等)。在本次调查中,辽宁省家庭支出结构见表2。

根据表2可计算出,家庭支出共包括20项,每月总支出均值为3 830.9元,其中食品支出所占比重最大,为36.69%,其他各项支出一般不超过8%。具体说来,居民用于生活必需品方面的月平均支出(包括食品支出、煤气等日用服务支出、通信支出、交通支出、物业支出、取暖费支出、衣着支出、医疗保健支出等)总额约为2 787.91元,用于第二项的月平均支出(即住房还贷等、家庭设备支出、教育支出)约为508.53元,用于第三项(即文化娱乐)的月平均支出约为121.25元,而居民每年用于第四项(包括赡养支出和人情随礼支出)的年平均支出约为4 091.78元。其中,人情随礼每年的平均支出则高达3 018元,且1/5的家庭每年的人情随礼都在3 000~7 000元,相比之下,虽然47.5%的家庭曾做过慈善捐赠,但捐赠额在100元以下者占家庭总数的16.7%,在101~500元者占22.8%,在501~1 000元者占5.8%。若按家庭月支出计算,慈善捐赠额仅占每月总支出的0.45%[注]即月平均慈善捐赠额(17.31元)/家庭月总支出(3 830.9元)。。

表2 辽宁省家庭支出结构

可见,受访者的慈善捐赠支出很低,同时也表明居民慈善捐赠仍有较大挖掘空间,因为大家在情感维系方面的支出并不低,只不过主要用于人情随礼了。

2. 家庭收入与支出对居民慈善捐赠的影响

为检验家庭收入与支出是否对居民慈善捐赠存在影响,笔者构建了以“慈善捐赠”为因变量,以“家庭月总收入”和“家庭月总支出”为自变量的回归模型:

CG=α0+α1I+α2E+ε

其中,CG代表家庭捐赠支出,I为家庭月总收入,E为家庭月总支出,α0为常数项,α1、α2分别为解释变量的系数,ε为随机误差。接下来,笔者运用SPSS 17.0对模型进行拟合度检验,结果得出:此模型R2为0.161,调整R2为0.155,具体参数估计结果见表3,其中B为系数,Sig.为相伴概率值。

表3 参数估计结果

根据以上计算结果,得到标准化回归方程:

CG=0.301I+0.148E

由表3可知,家庭月总收入和月总支出对慈善捐赠均有显著影响,而且后者的影响程度更大。上述模型只表明了家庭总收入和总支出的影响效应,而各项家庭收入和支出对慈善捐赠又有怎样的影响呢?

(1) 各项家庭收入对慈善捐赠的影响

在美国,名列收入前10%的家庭所捐善款至少占所有慈善捐款的1/4。在那些收入名列前20%的家庭中,90%的家庭每年都有慈善捐赠,而那些位居底层的家庭,每年约有60%的家庭有慈善捐赠。人们通常会这样解释,富人如此乐于捐赠,起因就是所谓的“精英慈善文化”,也就是富翁不仅仅由于感到社会压力而乐善好施,而是捐赠也给他们带来了声誉[8]60。但在本次调查中,仅有47.5%的家庭曾做过慈善捐赠,且捐赠额在100元以下者占16.7%,捐赠额在101~500元者占22.8%,这说明了中美两国慈善捐赠的差异。

但仅看捐款额并不是评估慈善行为的最好方法,有的学者认为可以采用“计算善款占家庭收入比例”的方法,因为它可以评测一个家庭相对“牺牲”的大小。在美国,从捐赠占收入的比例看,穷人捐赠比富人高,且许多研究证明穷人捐赠约占其收入的4%~5%,富人对应的比例在3%~4%,这二者的捐赠占收入的比例远超过中产阶层[8]61。而在本次调查中,辽宁省居民的家庭月平均捐赠支出仅占家庭月总收入平均支出的0.32%[注]笔者经过计算发现,辽宁省家庭月总收入的均值为5 410.90元,家庭捐赠月平均支出为17.31元。,这似乎表明:本调查中的受访者并不如美国人那样慷慨。

为了具体分析家庭收入对慈善捐赠的影响,笔者以家庭每月各项收入为自变量,以每年慈善捐赠支出为因变量进行回归分析发现:在家庭各项收入中,仅月工资收入对慈善捐赠有显著影响,其标准化回归系数为0.144。这一点令人深思:为何家庭总收入对慈善捐赠行为影响显著,而分别探讨各项收入对捐赠行为的影响时,这种影响则不显著了,仅工资收入存在显著影响?按照李爱梅心理账户理论[7]216,工资收入的支配依次有日常必需品支出、存起来、家庭建设与个人发展等,而慈善捐赠属于“情感维系开支”,并不是工资收入的主要流向。但“家庭月工资收入对慈善捐赠有显著影响”的结果和布鲁克斯的研究结论一致,即劳动收益的增加带动捐款和志愿服务增长[8]64。

(2) 家庭支出对慈善捐赠的影响

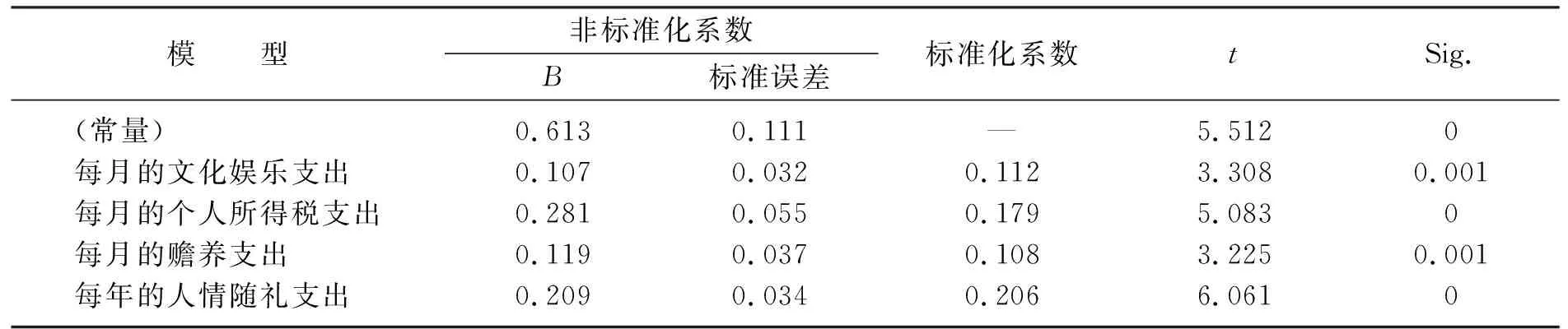

为了进一步分析家庭支出对居民慈善捐赠的影响,笔者构建了以“文化娱乐支出、个人所得税支出、赡养支出、人情支出”为自变量,以“每年慈善捐赠支出”为因变量的回归模型。结果发现,此模型R2为0.169,调整R2为0.165,具体参数估计结果见表4。

表4 参数估计结果

由表4可知,这四项对家庭慈善捐赠均存在显著影响,而这些支出中除了“赡养支出和个人所得税支出”外,其他两项支出主要属于家庭享乐休闲和情感维系支出,尤其是人情支出(占家庭月总支出的6.56%)方面,21.8%的家庭每年人情随礼支出在3 000~7 000元,35.1%的家庭每年的人情随礼支出在1 000~3 000元,还有少部分家庭每年人情随礼支出在7 000元以上,这方面的支出仅次于食品和教育支出,这可能是受中国特有的随礼文化所影响。同时,本研究不但证实了“个人所得税支出”对居民慈善捐赠确实存在影响,也为国家推行鼓励个人慈善捐赠的税收优惠政策提供了证据。

由表4还可以看出,在家庭各项支出对慈善捐赠的标准化回归系数中,每年人情随礼支出对慈善捐赠的影响最大(0.206),每月个人所得税支出对慈善捐赠影响次之(0.179),接下来是每月文化娱乐支出对慈善捐赠的影响(0.112),每月的赡养支出对慈善捐赠的影响最小(0.108)。由此可见,在各项家庭支出中,人情随礼对居民慈善捐赠的影响最大。

三、 研究结果的应用

本研究证实了家庭收支对慈善捐赠的影响,并分析了文化娱乐支出、个人所得税支出及人情随礼等家庭支出对慈善捐赠的不同影响,这些结论成为促进居民慈善捐赠的出发点。

1. 提高经济收入水平,鼓励高收入群体做慈善

由表3可知,家庭收入对居民慈善捐赠具有显著影响,且随着收入水平提高,慈善捐赠水平逐渐提高,而提高个人慈善捐赠水平最有效的方式是大力发展各地区经济,拉动人均收入增长。同时,高收入群体是慈善捐赠最有潜力的群体。故可以采取有效激励措施来促进高收入群体捐赠,如通过树立典型、加强媒体宣传等方式表彰高额慈善捐赠者,提高劝募效果。

2. 加强税收减免法规宣传,提高居民慈善捐赠的税收优惠比例

在本研究中,居民个人所得税支出对其慈善捐赠支出具有正向影响,且标准化回归系数为0.179,这似乎预示着“个人所得税支出越多,慈善捐赠就越多”,但这并不是问题的本质,而只能反映个人收入越多,则其捐赠可能越多,因为个人所得税是按照个人收入来强制征收的。

当前,不少研究者从“提高个人、企业慈善捐赠的税收优惠比例”入手来提出促进个人慈善捐赠的建议[9-10],但他们均未明确提出“提高多大的比例最合适”。本研究虽间接验证了“提高慈善捐赠的税收优惠比例与捐赠量存在一定关系”,但也未探讨出应提高多大税收优惠比例,因此,在以后的研究中,笔者还会加强对此问题的研究。

事实上,在前期“辽宁省城市居民慈善行为影响因素调查”中,当笔者询问受访者是否知晓“在5·12汶川大地震中捐款可以申请免税”时,30个受访者中只有2个知道此事,但他们并没有申请,因为他们说“太麻烦了”[注]此数据由笔者承担的“辽宁省教育厅人文社会科学研究项目(2009B079)”获得。。早在2007年5月,民政部常务副部长李立国透露“我国将简化捐赠免税政策”。据了解,美国人捐款减免税极其方便,只需要在年底的报税单上附上慈善机构的抵税发票,即可坐等税务局寄来的退税支票。那么,我们是否可以借鉴这种方法呢?因此,政府和慈善组织在鼓励和激发公民参与慈善事业时,应针对有关捐赠的税收减免法规对公民进行宣传和指导。

3. 引导居民从人情随礼走向“爱心之路”

人的需要和利益是人情交往的根本动因,是人情文化存在的内在本质依据。作为一种实践行为方式,人情文化活动的各种方式就充当了从需求到利益实现的中间操作环节。人情随礼能够协调人际关系,沟通人的情感,丰富人们的精神生活。

中国是一个熟人社会、人情社会,人情随礼是日常生活中不可或缺的一部分,它将“人”和“情”紧密联系起来织成一张人际网。而人情随礼中最典型的莫过于“喜事”和“白事”。在本次调查中,受访者所在家庭每年要支出的人情随礼平均在3000元左右,是仅次于食品和学杂费支出的第三大支出,足见人情支出的分量,且回归分析发现,人情随礼对家庭慈善捐赠具有显著影响,其标准化回归系数为0.206。这些数据似乎意味着:要推动中国人捐赠,从人情随礼入手也许是一个新途径。

鉴于目前人情随礼种类繁多,尤其是结婚随礼、考大学随礼等。笔者认为,我们可以利用这种人情随礼文化,通过它来适时进行募捐。对于结婚随礼,我们可以向“新婚者”发起一项新倡议:“将爱洒向更多人,让爱恒久流长”,具体而言:向每对新登记的夫妇进行慈善动员,号召他们举行婚礼之日把所收到的部分“礼金”捐赠给需要帮助的人,让更多人感受他们的爱。对于考大学随礼,我们可以向“新考上大学的学生”发起一项倡议----“你的爱心可以让一位贫困学生和你一起步入大学的校门一同成长”,具体而言:向那些新考上大学的学生及其家长发一份倡议书,号召他们用自己收到的“礼金”向那些考上大学却因贫困而不能读大学的学生捐款;或者“手拉手”结成“成长伙伴”,在日常生活中能资助那些寒门学子。最终,双方在以后的学习中达到相互学习、共同成长的目的。此法有两个优点,一是它没有离开中国特有的人情文化环境,反而利用了这种特色文化;二是它抓住了“人逢喜事精神爽”的特点,不但易于募集到善款,还能引导“捐赠者”开始“爱心之旅”。

参考文献:

[1] 罗公利,刘慧明,边伟军. 影响山东省私人慈善捐赠因素的实证分析[J]. 青岛科技大学学报:社会科学版, 2009,25(3):57-61.

[2] 刘武,杨晓飞,张进美. 城市居民慈善行为的群体差异----以辽宁省为例[J]. 东北大学学报:社会科学版, 2010,12(5):429.

[3] 蔡佳利. 家计单位捐赠行为之研究[D]. 台湾:世新大学管理学院, 2005:62.

[4] 倪浩轩. 所得分配对捐赠行为的影响----台湾实证分析[D]. 台北:国立政治大学财政研究所, 2007.

[5] Andreoni J. Impure Altruism and Donations to Public Goods: A Theory of Warm-glow Giving[J]. The Economic Journal, 1990,100:464-477.

[6] Van Slyke D M, Brooks A C. Why Do People Give? New Evidence and Strategies for Nonprofit Managers[J]. American Review of Public Administration, 2005,35(3):199-222.

[7] 李爱梅. 心理账户与非理性经济决策行为研究[M]. 北京:经济科学出版社, 2007.

[8] 亚瑟·C.布鲁克斯. 谁会真正关心慈善:保守主义令人称奇的富于同情心的真相[M]. 王青山,译. 北京:社会科学文献出版社, 2008.

[9] 江希和. 有关慈善捐赠税收优惠政策的国际比较[J]. 财会月刊, 2007(21):74-75.

[10] 冯俊资. 慈善捐赠的税收优惠政策研究[D]. 广州:暨南大学管理学院, 2010:28-39.