增值税转型对企业财务报表的影响

2012-09-25李兆芬

李兆芬

增值税转型对企业财务报表的影响

李兆芬

(云南新立有色金属有限公司,云南昆明650100)

我国的增值税由生产型转型为消费型,其产生的主要问题是固定资产会计核算的新改变,以增值税转型前后的企业固定资产日常会计处理为基础,对转型后的财务报表影响进行了分析。

增值税转型;企业财务报表;影响分析

0 引言

增值税转型对企业的影响已受到很多学者的关注,并针对不同方面进行了阐述,相关问题主要集中在转型对企业财务、税负、固定资产投资、会计核算及税收筹划等方面的影响。

1 增值税转型对企业固定资产会计核算的影响

1.1 采购(含接受投资或捐赠)固定资产

我国2009年推行的消费型增值税是属于彻底的增值税转型改革。采购(含接受投资或捐赠)固定资产环节的增值税就像外购的原材料、存货等环节的增值税进项税额一样,统一通过“应交税费—应交增值税(进项税额)”核算,并直接在当期销项税额中全额抵扣,不再计入固定资产成本。

采购(含接受投资或捐赠)的固定资产,按照所取得专用发票或合法扣税凭证上注明的增值税额(如果涉及支付运输费用,运输费用按照7%的扣除率计算增值税额),进行抵扣,按照记载的应计入固定资产价值的金额作固定资产的入账价值。采购固定资产转型前后的会计处理有所不同,见表1。

为封堵因转型可能带来的税收漏洞,新增值税暂行条例第10条规定用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务,其进项税额不得从销项税额中扣除。所以,不得抵扣与企业技术改进及生产设备更新无关、容易混为个人消费的自用消费品(如小汽车、游艇等)所含的进项税额,这类固定资产购进环节的会计处理仍为:

表1 采购固定资产转型前后会计处理比较表Tab.1 Comparative Statement of Accounting Treatment for Purchase Fixed Assets before and after the Transformation

借:固定资产;

贷:银行存款∕应付账款。

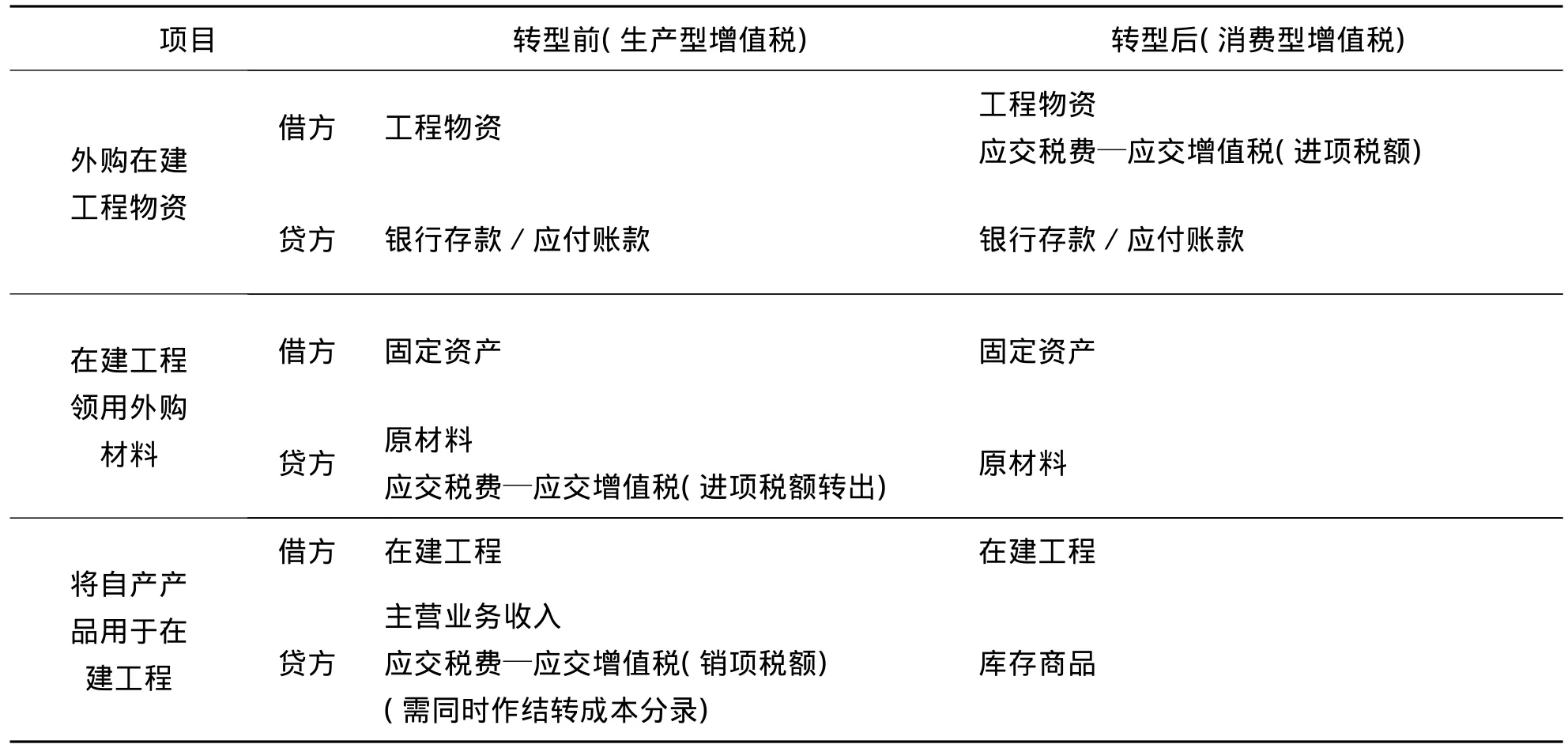

1.2 自建固定资产

由于转型后对外购货物和固定资产不加以区分,外购用于自建固定资产的材料物资也就等同于生产或销售外购货物的会计处理,允许抵扣其进项税额。因而,自建固定资产领用外购材料物资的进项税额不需转出。转型前,当企业将自产产品用于在建工程,视同销售行为而计缴增值税;转型后,则无需计缴。自建固定资产转型前后的会计处理不同见表2。

表2 自建固定资产转型前后会计处理比较表Tab.2 Comparative Statement of Accounting Treatment for Self-constructed Fixed Assets before and after the Transformation

1.3 销售或处置固定资产

在生产型增值税制度下,销售固定资产一般免征增值税,但是当增值税转型为消费型后,销售固定资产就应该和销售货物一般计缴增值税。因此,当企业销售自己使用过的2009年1月1日以后购进或者自制的固定资产,以及处置2009年1月1日以后购进或者自制的固定资产时,应交增值税。销售或处置固定资产转型前后的会计处理不同见表3。

值得注意的是,若企业处置固定资产是用于非增值税应税项目、不允许抵扣的不动产项目、用于免税项目或发生非正常损失的,需将采购固定资产时已按规定将增值税进项税额记入“应交税费——应交增值税(进项税额)”科目的金额予以转出,会计处理为:借记有关科目,贷记“应交税费——应交增值税(进项税额转出)”科目。

表3 销售或处置固定资产转型前后会计处理比较表Tab.3 Comparative Statement of Accounting Treatment for Sale or disposal Fixed Assets before and after the Transformation

2 增值税转型对企业财务报表的影响

增值税转型后,由于将部分新购置固定资产进项税额纳入抵扣范围,固定资产的入账价值会因此发生变化,从而影响固定资产使用期内的折旧额,进而影响到各期的成本、经营成果以及所得税的核算,而且当期增值税抵扣额的变化,还会影响到企业的现金流量。

2.1 增值税转型对资产负债表的影响

资产负债表是综合反映企业在某一特定日期资产、负债和所有者权益的报表,属于静态财务报表。增值税转型后,因新增外购机器设备等固定资产的增值税进项税额可以抵扣销项税额,将影响资产负债表部分会计科目的金额。

(1)固定资产、在建工程、工程物资等科目金额变小。由于新购固定资产时承担的增值税进项税额不再计入固定资产成本,直接导致固定资产、在建工程、工程物资等项目的入账金额相对减少,为企业节约了货币资金。转型后的企业资产的内部结构发生了变化,一定程度上缓解了企业流动资金紧张。

(2)累计折旧项目金额变小。假设各种固定资产的价格不因增值税转型政策而发生变化,作为累计折旧计提基数的固定资产入账价值变小,则累计折旧项目的金额也相应减少。企业可以将节省的货币资金用在生产经营活动或投资活动中,促进企业的扩大发展。

(3)应交税费项目金额变小。转型后,由于抵减了新购固定资产进项税额,则整个减少了应交增值税额,随之减轻了依附在增值税额基础上的城市维护建设税和教育费附加。

2.2 增值税转型对利润表的影响

利润表是综合反映企业一定时期的经营成果的报表,属于动态财务报表。增值税转型后,将因为影响了企业资产负债表项目,从而影响固定资产折旧期内的利润变化。

(1)主营业务成本及主营业务税金及附加变小。转型前,固定资产入账成本包括取得环节发生的买价、增值税费及其他相关费用;转型后,新购固定资产时承担的增值税进项税额不再计入固定资产成本,固定资产成本降低直接造成主营业务成本减小。

由于抵减了新购固定资产进项税额,应交增值税额减少,企业负担的城市维护建设税和教育费附加得到减轻,主营业务税金及附加也变小。

(2)当期损益科目变小。假定企业按原有投资计划投资,投资当年,新增固定资产的进项税额一次性全额抵扣,固定资产原价减少,年折旧费用亦随之降低,当期费用减少。但必须看到当企业扩大投资时,有可能会因固定资产的增加而导致贷款财务费用上升,从而抵消了部分转型后带来的费用下降好处。

(3)所得税和营业利润增大。因主营业务成本及主营业务税金及附加项目金额变小,当年营业利润因此而上升,利润总额也会增加。利润总额增加,企业所得税税负会加重,但尽管应交税费、所得税费用等项目金额会有所增加,但是并不会影响净利润的绝对上升趋势。

2.3 增值税转型对现金流量表的影响

现金流量表是以现金和现金等价物为基础编制的反映企业在一定会计期间现金和现金等价物流入和流出的报表,属于动态财务报表。现金流量是指某一段时期内企业现金和现金等价物的流入和流出的数量,能够表明企业经营状况是否良好,资金是否紧缺,企业偿债能力大小,从而为投资者、债权人、企业管理者提供非常有用的信息。现金流量分为经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量三类。实施增值税转型,除了通过折旧影响企业的利润外,对现金流量表也会产生积极的影响,既增加了企业当年的利润又改善了现金流。

(1)对经营活动产生的现金流量影响。转型后,“购建固定资产所支付的进项税额”会增加到经营活动现金流出项目中,其数额为新确认的进项税额数。

在投资当年,经营活动现金流会随增值税的支付大幅减少而有所上升,同时也可能受益于新增固定资产投资对高科技含量工作效率的刺激,促使经营活动现金流入增加。但在投资以后各年,经营活动现金流将不再受增值税的直接影响。

(2)对投资活动产生的现金流量影响。实行消费型增值税,固定资产投资的进项税额可以从销项税额中抵扣,比生产型增值税制度下的现金流出少,从而减少了企业的流动资金占用,反之即为现金流量的增加。但随着固定资产投资额的上升,今后也有可能增加投资活动的现金流出。

(3)对筹资活动产生的现金流量影响。企业固定资产投资规模的扩大会刺激企业的融资活动。新增固定资产投资肯定需要大量资金,企业除了利用已有积累及内部融资外,一般都需要通过发行新股、银行贷款、发行债券等外部筹资活动来筹集,所以筹资活动现金流量中的利息支付肯定会有所上升。

至于投资以后各年的现金流量变化,就取决于新增固定资产对经营现金流的增加作用与利息支付及债务偿还所支出的融资现金流之差。

3 结语

自2009年1月1日起在全国范围实施的增值税转型改革,通过允许抵扣外购固定资产进项税额,避免企业固定资产投资的重复征税,有利于提高企业的利润总额和整体绩效。增值税转型后,企业购入固定资产的成本受到直接影响,虽然增值税是价外税,纳税人缴纳的增值税不直接进入损益表,但是,允许抵扣外购固定资产的进项税款将相对降低固定资产的原值,从而减少当期的折旧,间接增加企业的利润。此外,增值税的减收相应造成城建税和教育费附加的减收,减收的税费同样要计入企业损益,从而增加企业利润。

[1]谭继航.浅析增值税转型的潜在风险及应对措施[J].中国乡镇企业会计,2009(12):50-51.

[2]杨梅,张京辉.增值税转型对企业的影响分析[J].中华会计学习,2008(8):32-33.

[3]李邵平,魏翠颖.增值税转型对企业固定资产投资的影响[J].大庆石油学院学报,2007(2):8-9.

Influence of Transformation of Value-Added Tax on Enterprise Financial Statements

LI Zhao-fen

(Yunnan Xinli Nonferrous Metal Co.Ltd,Kunming 650100,China)

Value-added tax(VAT)has transformed from production-type to consumer-type in China,which resulted in the new change of the fixed assets accounting.On the basis of the daily accounting treatment of enterprise's fixed assets before and after the VAT transformation,analysis on impact of financial statements after the VAT reform was carried out.

VAT;corporate financial statements;accounting

F275.4

A

1004-2660(2012)03-0064-04

2012-05-29.

李兆芬(1974-),女,云南人,会计师.主要研究方向:财务管理.E-mail:1027236746@qq.com