2011年三季度钢铁上市公司偿债能力分析

2012-09-21李拥军

李拥军

(作者李拥军,博士,中国钢铁工业协会高级分析师)

2011年三季度钢铁上市公司偿债能力分析

李拥军

申银万国所列的SW钢铁行业中包含了35家上市公司,其中安阳钢铁、鞍钢股份、八一钢铁、包钢股份、宝钢股份、本钢板材、广钢股份、杭钢股份、河北钢铁、华菱钢铁、济南钢铁、酒钢宏兴、莱钢股份、凌钢股份、柳钢股份、马钢股份、南钢股份、攀钢钒钛、三钢闽光、沙钢股份、韶钢松山、首钢股份、太钢不锈、武钢股份、新钢股份、新兴铸管、重庆钢铁等27家钢铁上市公司具备炼铁、炼钢、轧钢等工艺流程,且粗钢年产量均在400万吨以上,是中国钢铁工业的骨干企业,其经营水平及效果可基本反映出中国钢铁工业企业的基本概貌。对这27家钢铁上市公司的偿债能力进行分析比较,不仅有助于我们了解这27家钢铁上市公司在经营效益方面所存在的差异,而且有助于我们对钢铁工业的运行状况进行深度分析。

一、偿债能力指标的选取

偿债能力是企业偿还各种到期债务的能力。偿债能力的强弱是判断企业财务状况好与坏的重要标准之一。对企业偿债能力的评价,可以使债权人了解企业的变现能力和债务的物质保障程度;可以使企业经营者及时掌握企业适度举债的规模、筹资风险等财务信息,以便进行正确的经营决策。

以变现性为衡量标准,企业的偿债能力分为短期偿债能力和长期偿债能力。短期偿债能力是指企业以其流动资产支付在一年内即将到期的流动负债的能力。如果企业短期偿债能力较弱,则表明流动资产对流动负债偿还的保障能力较弱,则企业的信誉会受到一定的损害,企业的短期筹资能力也会被削弱,亦可导致企业筹资、进货成本的增长,企业的投资能力和获利能力会因此受到影响。长期偿债能力是企业以其资产或者劳务支付长期债务的能力。企业的长期偿债能力不但受其短期偿债能力的影响,而且受企业获利能力的影响。因为企业增加流动资产和现金流入量的程度,最终取决于企业的获利规模。

⒈速动比率

速动比率是企业速动资产(将流动资产中剔除存货、待摊费用、预付费用等变现能力相对较差的项目后所剩余的资产)与流动负债之间的比例关系,其计算公式如下:

速动比率是衡量企业现实偿债能力强弱的重要指标,它反映企业在一定时期内每1元流动负债能有多少速动资产来作为支付保证。一般来说,速动比率以1 为宜,如果大于 1,则表明企业有足够的偿还短期债务的能力,企业也拥有较充足的不能盈利的速动资产;如果小于 1,则表明企业将依靠出售存货或者举借新债来偿还到期的债务,这就有可能给企业带来一定的负面影响。

⒉资产负债率

资产负债率是企业负债总额与资产总额之间的比率。其中:负债总额包括流动负债和长期负债,少数股东权益不在负债中体现;资产总额包括企业的流动资产、固定资产、无形资产、递延资产、其它资产和长期投资。资产负债率计算公式如下:

资产负债率通过计算总资产中借债的比重,来反映企业长期偿债能力的强弱,也是衡量企业总资产中所有者权益和债权人所投资金比例是否合理的重要指标。对债权人来说,资产负债率越小,说明负债占企业资产总额的比重越小,债权人的保障程度越高,风险越小;对企业经营者来讲,资产负债率是评价经营者理财能力和进取心的重要指标。若企业负债额很大,超出债权人的心理承受能力,企业就借不到钱。若企业没有负债或比例很小,表明经营者对企业的发展前途信心不足,利用债权人资本进行企业经营和发展的能力较差;从股东的角度看,企业通过举债筹措的资金与股东提供的资金在经营中发挥的作用相同。因此,股东关心的是全部资本利润率是否超过借入款项的利率,即借入资本的代价。在企业所得的全部资本利润率超过因借款而支付的利息率时,股东所得到的利润就会加大。如果相反,则对股东不利,因为借入资本的多余利息要用股东所得的利润份额来弥补。一般来讲,资产负债率以不高于 70%为最适度。若资产负债率大于 1,则表明企业已经资不抵债,可能会有倒闭的危险。

⒊现金流动负债比率

现金流动负债比率是在一定时期内,企业经营活动产生的现金流量净额与负债总额的比率。其中:经营活动产生的现金流量净额是指在一定时期内,由企业经营活动所产生的现金及现金等价物的流入量与流出量的差额。现金流动负债比率计算公式如下:

现金流动负债比率是基于现金流入和流出的动态视角下,对企业的实际偿债能力进行考察。一般来说,现金流动负债比率越大,说明企业在日常的经营中所产生的现金净流量越多,也就越能为企业按期偿还债务提供保障。这并不表明该指标值越大越好,数值过大则说明企业流动资金的利用率不足,获利能力不强。

二、上市公司偿债能力各财务指标分析

⒈上市公司速动比率比较

27家钢铁上市公司2011年1至3季度速动比率情况见表1。2011年1至3季度SW钢铁行业(含普钢企业、特钢企业)速动比率为0.44,27家钢铁上市公司中有17家达到或超过这一数值,其中杭钢股份、新兴铸管2家上市公司在这一指标中表现优异,超过行业平均值1.4倍以上,且速动比率大于1。在10家低于行业平均水平的上市公司中, 武钢股份速动比率仅相当于行业平均水平的36%。

据表1可知,有13家钢铁上市公司的速动比率同比出现上升,上升幅度超过45%分别是柳钢股份、凌钢股份、八一钢铁、武钢股份,其中柳钢股份、武钢股份均是在2010年3季度较低水平基础上的增长,尽管同比增长幅度较大,但速动比率排名依然靠后。

有14家上市公司同比出现下降,下降幅度超过20%的上市公司是首钢股份、河北钢铁、广钢股份、攀钢钒钛、重庆钢铁、济南钢铁等6家企业,河北钢铁、攀钢钒钛、重庆钢铁、济南钢铁速动比率的下降源于其流动负债的增长,如河北钢铁应付票据同比增长23.41%、其他应付款同比增长20.56%,攀钢钒钛应付票据同比增长113.14%、应付账款同比增长33.28%、短期借款同比增长92.01%,重庆钢铁应付账款同比增长28%、其他应付款同比增长37.94%,济南钢铁应付账款同比增长245.3%;首钢股份、广钢股份速动比率的下降则源于其流动负债同比下降幅度要远低于其速动资产同比下降幅度;结合盈利能力指标数据可发现,这6家上市公司的盈利能力排名均属于中等偏下的水平,说明速动比率下降与上市公司盈利能力的偏弱具有一定的相关性。

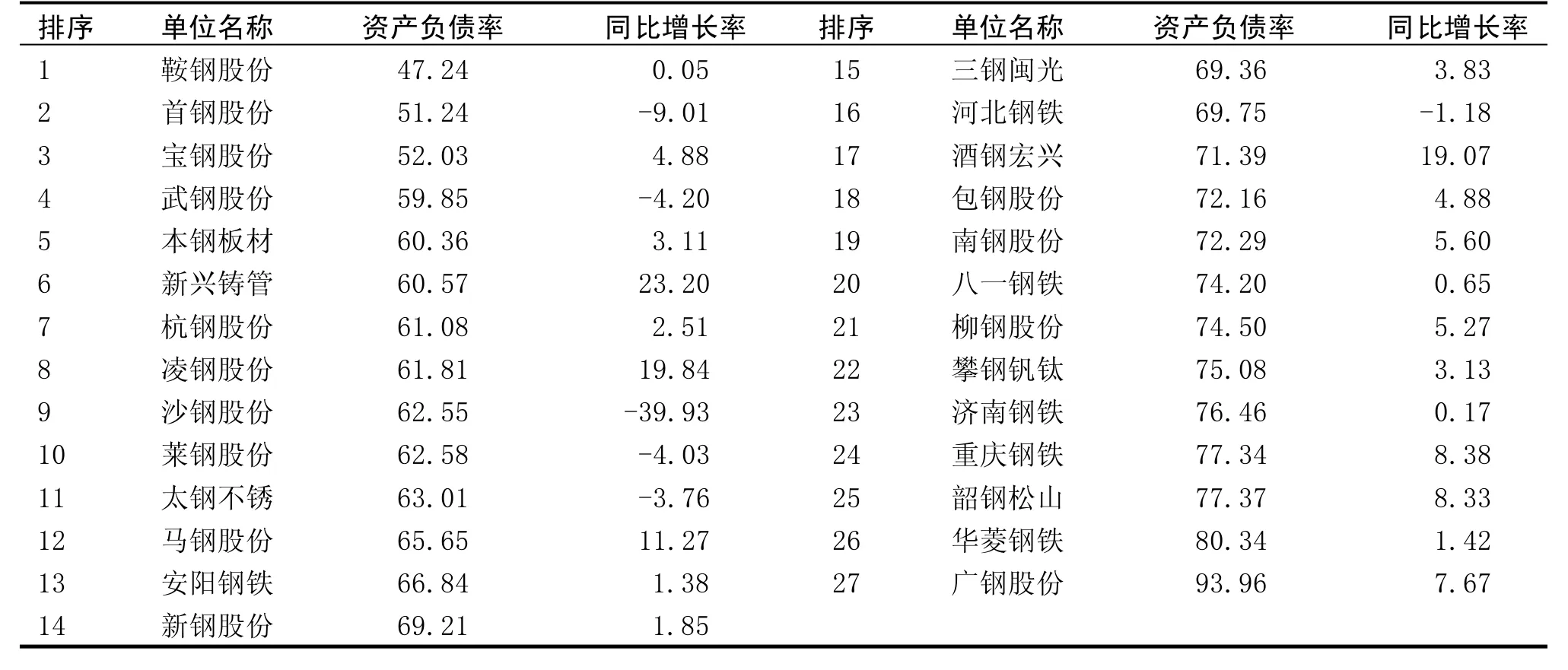

⒉上市公司资产负债率比较

27家钢铁上市公司2011年1至3季度资产负债率情况见表2。2011年1至3季度SW钢铁行业(含普钢企业、特钢企业)资产负债率为64.24%,27家钢铁上市公司中有11家资产负债率指标要优于这一数值,其中鞍钢股份、首钢股份、宝钢股份、武钢股份4家上市公司在该指标排序中位居前列,说明这4家上市公司有着较为强大的举债能力。在16家低于行业平均水平的上市公司中, 其中14家上市公司的资产负债率在70%上下浮动,债务风险尚在可控范围之内。但华菱钢铁、广钢股份的资产负债率明显偏高,广钢股份存在着较高的债务风险。

表1 钢铁上市公司2011年1-3季度速动比率情况 %

据表2可知,有6家钢铁上市公司的资产负债率同比出现下降,其中沙钢股份有下降幅度达到39.93%;有21家上市公司同比出现上升,上升幅度超过10%的上市公司是马钢股份、酒钢宏兴、凌钢股份、新兴铸管4家企业,除马钢股份外,其他3家上市公司的盈利能力排名均比较靠前,说明酒钢宏兴、凌钢股份、新兴铸管3家上市公司正处于良性扩张阶段。绝大多数钢铁上市公司资产负债率的上升,说明在2011年多数钢铁企业举债规模均有不同程度的上升。

⒊上市公司现金流动负债比率比较

2011年1至3季度27家钢铁上市公司经营活动产生的现金流量净额情况见表3。表3是按经营活动产生的现金流量净额的同比增长率进行排序。据表3,有16家上市公司经营活动产生的现金流量净额同比出现增长。有8家上市公司经营活动产生的现金流量净额为负值,其中重庆钢铁、柳钢股份的经营活动产生的现金流量净额负值均在10亿元以上。

27家钢铁上市公司2011年1至3季度现金流动负债比率见表4。2011年1至3季度SW钢铁行业(含普钢企业、特钢企业)现金流动负债比率为4.96%,27家钢铁上市公司中有14家高于这一数值,其中太钢不锈、济南钢铁、莱钢股份、包钢股份、韶钢松山、鞍钢股份6家上市公司的现金流动负债比率均在15%以上,这一方面源于这6家上市公司流动负债规模相对偏低,另一方面源于这6家上市公司有着较好的回款能力,其中济南钢铁经营活动现金流出同比下降25.82%。

在13家低于行业平均水平的上市公司中, 武钢股份、南钢股份、三钢闽光、柳钢股份、杭钢股份、重庆钢铁、首钢股份、凌钢股份8家上市公司的现金流动负债比率为负值,除武钢股份、柳钢股份、重庆钢铁外,其他5家上市公司的速动比率排名均比较靠前,从而较好地化解了现金流动负债比率为负值的风险,而武钢股份、柳钢股份、重庆钢铁等3家上市公司的速动比率排名均比较靠后,说明这3家上市公司的短期偿债能力确实需要有一个较大幅度的改善。广钢股份虽然在资产负债率、速动比率这两个指标排序中居后,但其现金流动负债比率指标排序却居于第10位,这在一定程度上化解了广钢股份的债务风险。

据表4可知,有16家钢铁上市公司的现金流动负债比率同比出现上升, 其中广钢股份、安阳钢铁、河北钢铁、新钢股份、济南钢铁、华菱钢铁、沙钢股份、韶钢松山、八一钢铁9家上市公司的现金流动负债比率同比上升在100%以上,广钢股份上升幅度更是达到了638.52%,这说明广钢股份自身对其债务危机有着深刻的认识,并努力通过提高现金流动负债比率来降低债务风险;有11家上市公司同比出现下降,其中武钢股份、三钢闽光、凌钢股份、首钢股份、杭钢股份、柳钢股份的下降幅度超过100%,而且这6家上市公司的现金流动负债比率均为负值,说明其在2011年1至3季度回款情况不尽人意。

三、上市公司偿债能力综合评价

表2 钢铁上市公司2011年1-3季度资产负债率情况 %

表3 上市公司经营活动产生的现金流量净额 万元,%

表4 钢铁上市公司2011年1-3季度资产负债率情况 %

主成分分析法是由霍特林于1933年首先提出,主要是利用降维的思想,把多指标转化为少数几个综合指标的多元统计分析方法。基本做法是通过求解原始指标的样本方差矩阵及其特征根和相应的特征向量,然后根据累积贡献率确定一个或几个主成分,根据各指标的主成分得分和主成分的方差贡献率确定代表性指标的合理权重,从而得到综合评价值,对被评价对象进行排序。本研究主要运用主成分分析法解决如下问题:一是可以通过数学的方法科学地确定偿债能力各财务指标之间的相关性(正相关或负相关);二是可以科学地确定各财务指标的权重大小,避免了人为因素的干扰;三是依据该模型可以计算出各钢铁上市公司偿债能力分值,并依据分值进行偿债能力排序。

表5 钢铁上市公司2011年1-3季度偿债能力指标值

将上市公司偿债能力3项指标数据进行标准化处理后,代入主成分分析模型,依据模型计算结果可知:①钢铁上市公司偿债能力的三个指标的权重排序依次是资产负债率、速动比率、现金流动负债比率;②偿债能力各指标之间的相关性存在两种现象,一是当部分上市公司速动比率、资产负债率这两个指标较为理想时,现金流动负债比率指标与之存在一定程度的负相关,二是当现金流动负债比率、资产负债率这两个指标较为理想时,速动比率指标则表现一般。各上市公司偿债能力指标值及排序见表5。

据表5可知,鞍钢股份、宝钢股份偿债能力分别位于第一位、第五位,得益于其在资产负债率、现金流动负债比率两个指标上的良好表现;新兴铸管、杭钢股份、首钢股份、凌钢股份4家上市公司偿债能力综合指标值位居前列,得益于其在资产负债率、速动比率两个指标上的良好表现,但这4家上市公司在现金流动负债比率的排名均比较靠后。从偿债能力指标值看,柳钢股份、济南钢铁、攀钢钒钛、重庆钢铁、华菱钢铁、广钢股份5家上市公司的综合偿债能力偏弱,特别是广钢股份,其偿债能力与其他上市公司相比存在较大差距。

(作者李拥军,博士,中国钢铁工业协会高级分析师)