广东乘用车市场现状分析与趋势预测

2012-09-20魏巍

魏 巍

(广东女子职业技术学院经贸系,广州511450)

一、引言

2009年以来,中国汽车需求出现了“井喷”现象,2009年国内汽车总需求达到1376.0万辆,同比增长52.5%。[1]32010 年末全国民用汽车保有量达到9086万辆(包括三轮汽车和低速货车1284万辆),比上年末增长19.3%,其中私人汽车保有量6539万辆,增长25.3%;民用轿车保有量4029万辆,增长28.4%,其中私人轿车3443万辆,增长32.2%。[2]2011 年末全国民用汽车保有量达到10578万辆(包括三轮汽车和低速货车1228万辆),比上年末增长16.4%,其中私人汽车保有量7872万辆,增长20.4%,这里面私人轿车保有量4322万辆,增长25.5%。[3]随着多项刺激汽车消费的鼓励政策密集出台,中国一跃成为全球第一大汽车消费市场。对比国外的其他汽车市场,在美国、日本、英国等主要发达国家汽车消费量日趋萎缩的今天,丰田、本田、日产、通用、大众、现代等主要跨国公司都将主要市场转移到中国,针对中国消费者开发新产品,中国汽车消费地位的变化给全球及国内汽车产业带来了一次深刻的变化。

汽车消费量的急速增长会带动钢铁、石化、有色金属、塑料、橡胶、玻璃等上游原材料产业的发展,而对于下游产业,汽车产业又有效的拉动了物流、金融、保险、销售、广告等服务业。[4]国家统计局总经济师姚景源在2009年“中国汽车产业发展国际论坛”上曾表示,作为支柱产业的汽车业为整个国民经济的企稳回升、企稳向好做出了重大贡献。2010年以来,国家又相继出台了一系列刺激政策继续使汽车产业“井喷”。但是,这种突如其来的增长量也带来很多城市亟待解决的矛盾和问题。如停车位不足,交通拥堵严重,二氧化碳排放等问题越来越突出。本研究以广东省各市历年新车上牌量为样本数据,总结乘用车发展现状及消费者购买特征,分析乘用车消费量的发展趋势,提出解决未来广东省乘用车发展与城市发展之间矛盾的策略。

二、国家2009年以来汽车宏观政策及影响分析

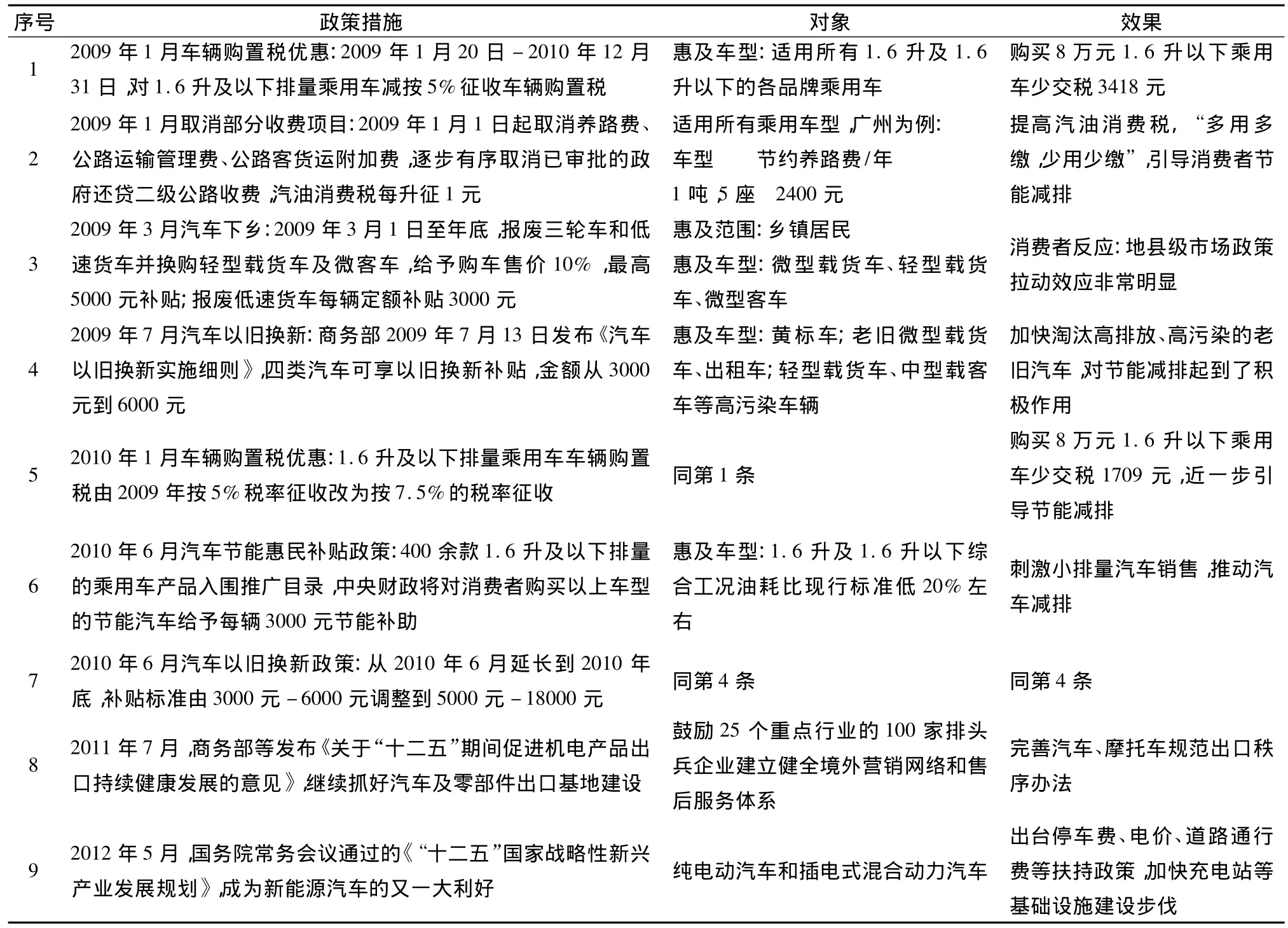

2009年到2012年,为了刺激国内经济拉动消费,国家密集性出台了多项汽车鼓励政策,取得了很好的效果(见表1)。

2009至2010两年来,国家先后出台的针对终端消费者所采取的惠民补贴、以旧换新、购置税优惠等一系列组合销售政策,确实极大地刺激了汽车销量的高速发展。进入2011年以后,国家取消了一系列的刺激政策,这使得汽车销量明显放缓,中国汽车销量回归到理性增长,2011年1-5月份汽车行业销售792.46万辆,同比增长4.06%,其中乘用车销售602.8 万辆,同比 2010 年增长 6.14%。[5]有的城市甚至出台了严厉的汽车限购政策。2010年底北京市出台了新的治堵措施,其中包括限制机动车的购买,2011年北京市新增机动车数量被控制在24万,每月摇号抽签一次,2011年1月26日北京首次通过摇号的行政手段控制机动车增长,摇中率不到10%,而每个月中签率都在下降,2011年7月的中签比例低至1:34.9;2010年11月,广州市也正式出台亚洲运动会、亚洲残疾人运动会期间城市汽车的单双号限行措施来治理拥堵问题。2012年5月,国家把乘用车的重点扶持方向调整到了新能源,重点扶植具备量产条件的新能源汽车产业化以及支持节能汽车技术研发和产业链建设。

面对2012年以后的中国汽车市场,整个汽车的需求环境会发生怎样的变化?本研究以广东乘用车汽车市场为例,分析乘用车销量现状及未来发展方向。

表1 2009-2012年国家刺激汽车政策一览表

三、2008-2011年广东乘用车销量现状分析

乘用车在百度词条里被定义为:“在其设计和技术特性上主要用于载运乘客及其随身行李和/或临时物品的汽车,包括驾驶员座位在内最多不超过9个座位。乘用车涵盖了轿车、微型客车以及不超过9座的轻型客车。”顾名思义,乘用车是区别于商用车、客车、货车等车型的一种分类,2010年中国汽车总产量为13790994辆,其中10383831辆为乘用车,几乎是商务车产量的3倍。

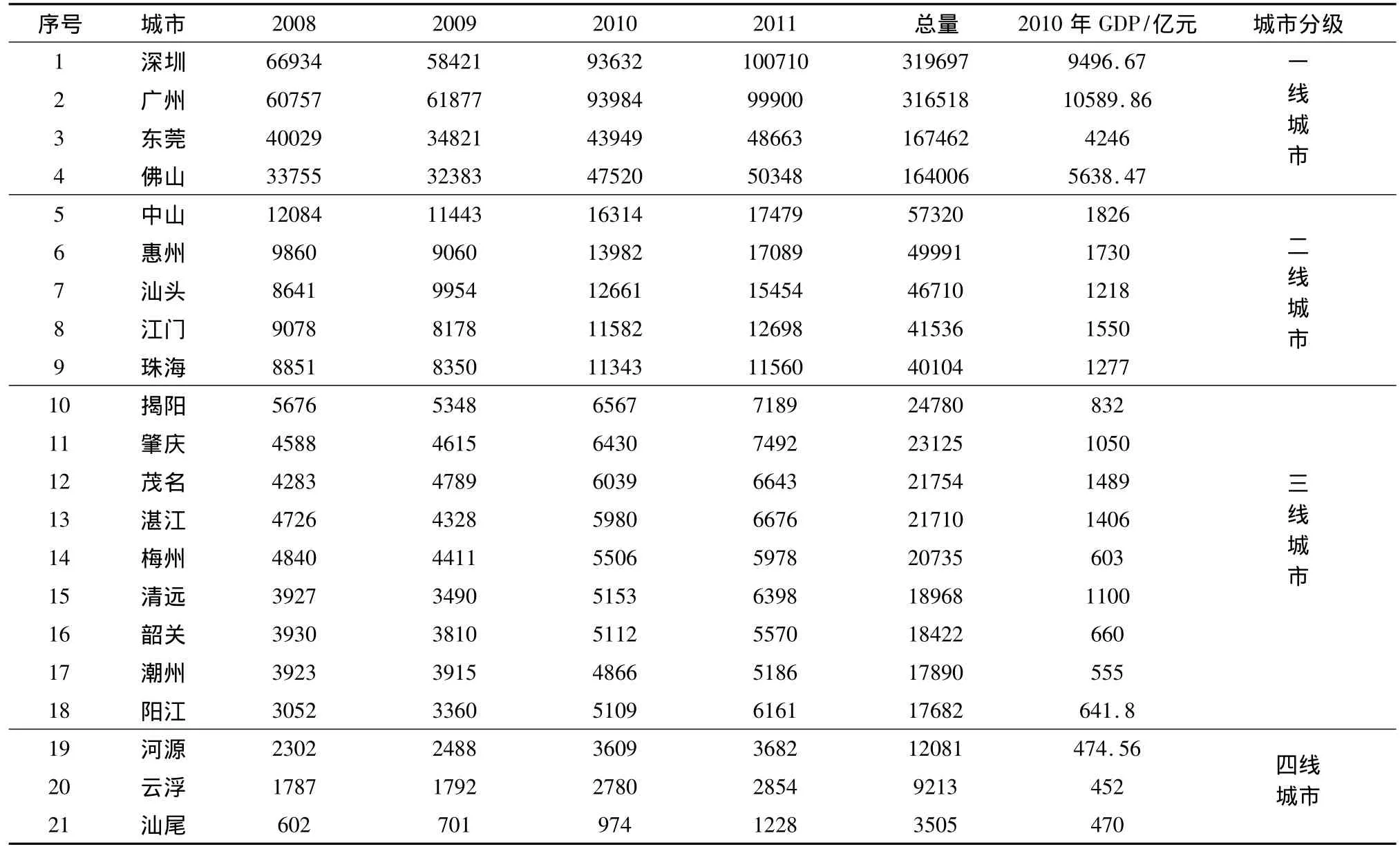

据广东省汽车流通协会公布(见图1):2010年全省乘用车新车上牌量累计约97.53万辆,较2009年同比增长42.6%;2011年上半年广东省已累计新车上牌43.9 万辆,同比实现 8.9%的小幅增长。[6]前三甲的城市分别为广州、深圳和佛山,乘用车新车上牌量分别为 21.89 万、21.55 万和10.26万辆,而2011年前5个月全省的乘用车新车上牌量为36.68万辆。比较近四年来的广东省主要城市上半年新车上牌量数据(见表2),我们可以得出以下结论:

(一)2009-2010年新刺激政策出台刺激了广东省乘用车上牌量

2009年国家鼓励汽车消费政策出台后,广东省各城市2010年上半年新车上牌量同比2009年增幅显著,2011年政策退出后,增幅放缓。从数据上来看,深圳、广州、佛山三个城市2010年上半年的上牌量抢眼,仅三个城市的上牌总量就已达到全省的58.3%,而增幅最低的城市揭阳市也超过了20%,这一数字是史无前例的。增幅较高的城市除了深圳、广州之外,甚至还包括阳江、云浮等三、四线城市,增幅也都超过了50%。从总量上来看,2010年总体增幅平均达到25.24%。由此可见,通过行政手段采取的减税、补贴等刺激措施,可以极大地刺激潜在的乘用车消费者的购车需求,并且引导消费者购买低耗油、低排量的节能车型,这对推动广东汽车产业的发展起到了一定的积极作用。另外,从产量上来看,广东省2010年乘用车产量达到135.31万辆,比2009年增长了20.1%,居全国首位。可以看出,潜在购车需求的增加也极大地刺激了产能的提高。2011年乘用车全年产量累计为131万辆,与2010年同比下降1.26%。[7]这从侧面反映了汽车消费政策退出对汽车产量的影响。

(二)2011年鼓励政策取消后,广东省各市汽车上牌量回归到理性

2011年1月开始,国家取消了各项鼓励政策,全国车市低糜,销量集体下滑。许多车市经营惨淡,尤其是北京出台了限购令以后,更是销量急剧下滑。广东省历来具有“乘用车上牌大省”的称号,同比2010年上半年广东省乘用车上牌量却依然保持少量微增的态势,每一个城市的乘用车上牌量都没有下滑。但2011年乘用车产量明显放缓。其中,二、三线城市的惠州、汕头、清远、阳江四市增速最快,增幅都在20%以上,而增幅最低的珠海,也保持在1.91%的增长速度,可见广东省的乘用车消费能力正处在稳定的发展期。2011年7月16日出版的第14期《求是》杂志,发表了温家宝总理的重要文章《关于科技工作的几个问题》,温总理谈及了发展新能源汽车的战略部署,广东省的广州、深圳等多个城市也由政府主导进行纯电动车的配套工作建设,2011年的汽车政策已经成为2012年广东省汽车行业发展的风向标。进入2012年,国家对汽车产业的鼓励方向转向了新能源技术,取消了密集型的乘用车鼓励政策。鉴于新能源技术刚刚起步,广东省各市汽车销量进入2012年预期将继续放缓。

表2 2008-2011年上半年广东省各主要城市汽车上牌量 单位:辆

图1 2008-2011上半年广东省累计汽车上牌量

(三)从广东省乘用车销售总量区隔城市经济发展水平

值得关注的是,我们按照各城市乘用车2008-2011四年上半年累积的乘用车新车上牌量降序排列,定义上牌量超过16万的城市为“一线城市”,上牌量超过4万和不足16万的城市定义为“二线城市”,上牌量介于1.7万和4万之间的城市定义为“三线城市”,其余的城市定义为“四线城市”,按此区隔的城市定位和2010年广东省各城市GDP总量降序排列,两个结果对比分析,有意思的是,得到的结果几乎如出一辙。除了“三线城市”中的茂名、湛江两个城市GDP总量偏高外,其他城市的GDP水平排名和城市定位基本相吻合。由此可以看出,乘用车年销售总量对GDP的贡献非常大,乘用车的上牌量实际上也基本反映了各城市的经济发展水平。宏观上来讲,政府的汽车刺激政策对推动城市地方经济发展起到了一定的作用。2012年,在宏观经济形势持续下行的压力下,有望启动新一轮的汽车下乡和以旧换新政策,为促进内需拉动消费贡献力量。

四、广东省乘用车购买趋势特征分析

(一)宏观发展趋势

从全国范围来看,广东省汽车保有量位居全国前列,其中山东、江苏、浙江、河北几个省市是民用汽车保有量较大的省。从总量上来看,2010年广东省私人轿车保有量456.59万辆[8],占了全国的十分之一强。从人均指标来看,城乡居民家庭平均每百户汽车拥有量最高的浙江省为26.43辆,广东省为21辆。有的学者认为,乘用车保有量是衡量汽车发展水平的重要标志,一般经历长期增长期和普及期两个发展期。第一个高速增长期是千人保有量由5辆达到20辆左右,一般持续5年左右;第二个高速增长期是千人保有量由20辆增长到100辆左右,一般持续 10 年左右。[1]5-6依据这一划分方法,上述几个省已经率先进入了乘用车的“普及期”阶段,从2009年到2019年的未来十年间,这些省份的乘用车增长依然可以呈现出稳步增长的势头。

(二)消费者购买乘用车的趋势特征

截止到2011年7月底,盘点全国乘用车销量前10位的企业,其中销量最高的品牌是通用五菱,半年销量高达113.56万辆,其次是上海通用、上海大众等品牌,上榜的前十家企业的总销量达到779.36万辆,占据全国乘用车销量的57%(见图2)。即使在国家取消了汽车鼓励政策的2011年,这些汽车企业同比2010年的上半年销量依旧保持持续增长的态势(增长率都在15%以上)。事实上,从这些企业热销的汽车品牌中可以分析消费者购买乘用车的趋势特征。

图2 乘用车企业销量排名

趋势一:消费者对微客、微货乘用车依旧保持热销势头

2011年上半年排名前两位的通用五菱、上汽通用两家企业旗下的乘用车品牌在国家鼓励范围之内,但2011年依然保持着旺盛的市场销量,累计销量高达 214.77万辆,占据全国乘用车销量的15.7%,这两家企业的汽车品牌有宏光、荣光、之光、小旋风、兴旺,这些汽车品牌具有共同的特征,排量不超过1.4T,价位在7万元以内,车型都属于微型载货车、微型客车。重庆长安企业旗下的奔奔、长安之星等品牌也都属于此列。在广东省市场上这些品牌都销量不菲,这些车型可载客也可少量载货,灵活便捷,价格低廉,因此大有市场。

趋势二:消费者对时尚运动、经济适用的小排量乘用车情有独钟

北京现代、奇瑞、东风日产、比亚迪这些企业旗下的乘用车品牌属于私人轿车,其中雅绅特、伊兰特、悦动、奇瑞A3系列、旗云系列、比亚迪F系列、G系列等众多品牌都有着共同的特点,它们排气量多在1.6T以下,价格大概在6-13万元之间,车体外型时尚、前卫,颜色新颖,特别适合年轻的上班族。从广东地区市场来看,购买这部分乘用车的消费者普遍属于80后即将步入而立之年的青年人。随着中国汽车消费量的日益升级,购车一族年龄呈现年轻化趋势,并且这部分消费者已经成为乘用车购买者的重要主力军,时尚运动和经济实用是这部分消费者青睐的特征。

趋势三:中档经典车型依旧受到部分消费者的青睐

东风日产、一汽丰田旗下的汽车品牌中不少是市场的佼佼者,其中包括皇冠、骏驰、天籁、普锐斯、RAV4、锐志等这些耳熟能详的乘用车名字并不是新款车,有些品牌很早就进入中国市场,尽管这些品牌的乘用车价位多数偏中高档,排气量一般都高于1.6T,耗油量偏大,价格也定位在16-30万元之间,但依旧销量领先。这部分消费者的共同特征大致可概括为:年富力强、事业有成,有一定经济基础。他们喜好的乘用车拥有着稳重安全、奢华质感、大气舒适的特征。这些车型符合他们的口味。

(三)便捷优惠的银行信贷政策推动了乘用车的销量

中国2009年以后的乘用车销量的激增,另外一个因素要归功于不少企业品牌和银行合作推出了便捷优惠的信贷政策。在广东,有些银行对于部分车型推出零首付,利率优惠,有的车型甚至零利率。2009年宝马在广东推出“36个月分期付款,支持两个月或四个月月供,央行利率9折”;佛山贷款买Acura任意车系均可享受最高3年免息优惠待遇;一汽丰田推出“皇冠0利率,0月供,首付50%,一年后再付50%”的圆梦活动;广汽丰田也相继推出“月供980,凯美瑞开回家”活动等等。据统计,2009年广东佛山贷款购车的比例高达80%左右。这些信贷政策抓住了不少具有超前消费理念的80后年轻消费者。对于刚参加工作的少数广东消费者选择分期供车的确是成为有车一族的“捷径”,但有些消费者并不是付款压力大,他们依然坚持选择车贷的原因在于这样做还可以让节约的现金流动起来做其他投资。

五、广东乘用车未来发展的问题及建议

随着时间的不断推移,广东省的二三线城市也即将步入乘用车的第二个发展期,新车上牌量也会持续增长。但是,从目前的中国城市居民区楼宇现状和城镇公路设计来看,持续增加的乘用车势必带来停车位紧张、城市出行高峰拥堵严重等一系列问题,限购、单双号限行等措施只是无奈之举,不合理,不合法,并不是长久之计,广东省应不会步北京的后尘,相信办法总比问题多,本研究总结几点建议供商榷参考。

第一,引导消费者购买小排量乘用车,提倡低碳广东。低碳广东提倡能源节约,采取诸如减免部分税费的政策,给予购车消费者一定的让利,从政策上鼓励购买节能、环保的经济、小型乘用车,不仅有利于减少污染、避免浪费,更能缓解交通拥堵,利于停放。而对于高排气量、体积略大的乘用车应考虑分级提高购置税费比例,限制购买。

第二,广东应大力发展新能源汽车,领军中国市场。政府应加大新能源汽车充电站的建设,降低新能源汽车的购买成本,引导乘用车消费结构的变化。从国家政策调控目标中我们看到,新能源汽车是未来发展的方向,广东作为乘用车的产销大省更应该走在前列,尽早发展新能源汽车。

第三,政府、开发商共建立体停车场,车主间互助共享。广东省目前一线城市中广州、深圳等市日益面临着停车位紧张的问题,不少消费者准备买车但却苦于没有停车位而推迟购车计划。为了不使问题日益严重,目前新建楼盘的开发商必须考虑解决这个问题,而对于那些已建成的楼盘可采取政府根据城市规划尽量在车位紧张的周边设计选址、公开招标新建立体停车场等措施,以缓解某些片区的停车紧张局面。但这样做会出现另外一个问题,停车场距离居住区相对较远,政府可采取配套短途公交服务、有偿取车服务,或者采取相邻或相近小区车主间的免费搭乘互助合作等办法解决这一难题。

[1]徐长明,李伟利.2009-2010年汽车市场分析与预测[J].汽车工业研究,2010(4).

[2]国家统计局.2010年国民经济和社会发展统计公报[R/OL].(2011 -02 -28)[2011 -08 -22].http://www.stats.gov.cn/tjgb/ndtjgb/qgndtjgb/t20110228_402705692.htm.

[3]国家统计局.2011年国民经济和社会发展统计公报[R/OL].(2012 -02 -22)[2012 -02 -28].http://www.stats.gov.cn/tjgb/ndtjgb/qgndtjgb/t20110228_4027056 92.htm.

[4]好车网.汽车行业产值占据GDP比重已达8% 拉动国民经济超10%[EB/OL].(2009-12-08)[2011-7-28].http://cd.goodcar.cn/09/1208/000061309.shtml.

[5]刘洋,尹建辉.汽车行业2011年中期投资策略报告[N].南京证券,2011-06-29.

[6]中商情报网.2011年上半年广东新车上牌情况[EB/OL].(2011-08-08)[2012-02-08].http://www.askci.com/freereports/2011/08/0811224025986.shtml.

[7]中国产业咨询网.2011年1-12月份广东省基本型乘用车(轿车)分月份产量情况分析[EB/OL].(2012-02-23)[2012 -03 -25].http://www.chanyezixun.com/idydata/qchjt/jc/2012/0223/265.html.

[8]广东省统计局,国家统计局广东调查总队.2010年广东国民经济和社会发展统计公报[R/OL].(2011-02-25)[2011 - 03 - 01].http://www.gdstats.gov.cn/tjgb/t20110301_81848.htm.