产融型企业集团利率市场风险实证研究

2012-09-19王帅

王 帅

(中南林业科技大学 经济学院,湖南 长沙 410004)*

一、引 言

产融型企业集团在运营过程中虽然存在一定的优势,但它也是一把双刃剑,如果不能有效规避其市场风险,产融型企业集团非但不能取得一定的经济效应,反而会陷入危机境地。由于产融型企业集团的特殊经营模式,在金融危机频频爆发的背景下,市场风险极易通过其参股金融公司传导至控股集团[1]。因此,在此背景下,探讨参股金融如何影响产融型企业集团风险,对产融型企业集团有效地规避市场风险具有重要的现实意义。

关于产融型企业集团市场风险的研究主要集中在四个方面:权益市场、利率市场、外汇市场和信贷市场。Obi和Emenogu考察了美国商业银行进入非银行领域前后的风险和收益状况,结果表明扩张后总体风险有所下降[2];Joseph和Swary将金融业的传染性效应分为直接效应和间接效应,发现通过资本市场联系的传染比较明显[3];Myron等发现通过权益市场的信息,银行控股集团能够评估风险状况[4],Timothy同样证明了 Myron等的观点[5];Pais和Stork对澳大利亚银行业的市场风险研究发现银行业受权益市场的影响越来越大[6];而在国内,杨勇等发现商业银行和证券公司混业经营的风险最小,商业银行和保险公司混业经营的风险最大[7]。Brailsford等运用GARCH-M模型对中国大陆、台湾和香港地区的银行业风险传染进行了度量,结果发现存在利率对银行控股型企业的风险溢出有重要影响[8];外汇市场也是金融控股集团的重要风险来源,各国市场紧密相连,外汇市场的波动也日益加剧,外汇变化也会导致金融机构和金融控股集团外汇资产的波动[9,10];信贷市场风险在金融控股集团的风险管理内容中也居于重要地位,信用风险常常导致银行或其他金融机构的破产[11]。

在当前市场背景下,利率变化较为频繁,金融机构或产融型企业集团的利率风险也逐渐增大。在金融机构的利率市场风险方面,如果金融机构的资产负债结构不合理,利率和货币市场的风险会给商业银行、金融控股集团等带来流动性冲击。对于产融型企业集团来说,产融型企业集团的利率市场风险表现在两个方面:首先,产融型企业集团的金融资产价值受利率波动影响;其二,如果产融型企业集团的利率敏感性金融资产负债结构不合理,利率的波动会给产融型企业集团带来一定的流动性冲击。

就国内而言,目前对产融型企业集团的研究主要关注权益市场风险、外汇市场风险和信贷市场风险,研究理论和研究方法都已相对成熟,对于利率市场风险的研究则较为少见,而对产融型企业集团及其控股子公司的利率风险和相关性的研究有着重要的理论意义和现实意义。因此,本文拟从利率市场的角度出发选取有代表性的产融型企业集团样本来度量其面临的利率市场风险,以期发现产融型企业集团利率风险的相关规律和特征。

二、模型及样本选择

本文运用缺口分析模型度量利率变化、利率波动对产融型企业集团的影响,同时本文进一步运用时间序列分析方法来度量利率变化对产融型企业集团金融市场风险的影响。

(一)利率风险度量的Flannery调整模型及构建

借鉴Flannery调整模型的思路[12],构建利率风险度量模型,来分析产融型企业集团金融资产与金融负债的匹配程度,进而分析其利率风险状况:

式(1)中,FIt为产融型企业集团第t期投资收益,FAt为金融资产总额,FImatch,t为没有投资金融企业的配对公司的投资收益;FAmatch,t-1为没有投资金融企业的配对公司的金融资产总额;FIt-FImatch,t反映了投资金融企业所获得的超额投资收益;FAt-1-FAmatch,t为产融型企业集团的超额金融资产,rt为市场利率、σ2为利率波动程度。

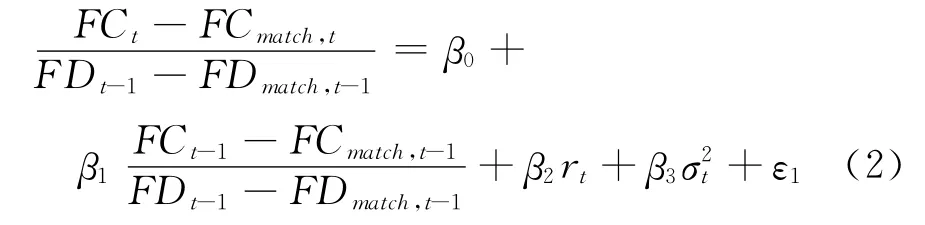

与此同时,产融型企业集团的金融负债(FDt)、利息支出(FC)、利率(rt)、利率波动(σ2)满足以下关系式:

式(2)中,FCt为产融型企业集团第t期财务费用支出,FDt为金融负债总额,FCmatch,t为没有投资金融企业的配对公司的财务费用支出;FAmatch,t-1为没有投资金融企业的配对公司的金融资产总额;FDt-FDmatch,t反映了投资金融企业所付出的超额财务费用支出;FDt-1-FDmatch,t-1为产融型企业集团的超额金融负债,rt为市场利率、σ2为利率波动程度。

式(1)和(2)联立,可通过回归系数判断产融型企业集团针对利率风险的金融资产、金融负债的调整速度和资产负债匹配时间差异等。相关参数的含义如表1。

(二)利率风险度量的Granger模型及构建

产融型企业集团的利率风险可以由格兰杰因果关系检验来度量。我们构造如下模型:

无条件限制模型:

表1 利率风险模型的参数含义

有条件限制模型:

其中Y为产融型企业集团投资金融企业的股权资产价值,即商业银行、证券公司或保险公司的市场价值;X为利率收益率的变动;μt为白噪声序列,α,β为影响关系的系数。n为样本量,m,k分别为Yt,Xt变量的滞后阶数,令式(3)的残差平方和为ESS1;式(4)的残差平方和为ESS0,本文以F统计量来检验影响关系的统计显著性。

原假设为 H0:βj=0;备择假设为 H1:βj≠0(j=1,2,…,k)。若原假设 H0成立,则有:

若F检验值大于标准F分布的临界值,则拒绝原假设。

(三)实证研究样本与数据来源

本文将研究对象界定为在上海证券交易所和深圳证券交易所公开上市,并且已参股或控股上市金融企业,且在其经营过程中,并未退出金融企业的产融型企业集团。

之所以参股对象选择上市金融企业,是因为数据获取的原因,一些城市商业银行、农村信用合作社等金融企业的数据较难获取。同时,上市产融型企业集团一般规模较大,往往在金融行业经营多年,能较好地代表目前产融结合的现状与发展趋势,因此将研究主体均界定为上市公司。本文研究据来源为中国金融年鉴、中国统计年鉴、万德(Wind)金融数据库、证券之星网站(www.stockstar.com),以及各上市公司和上市金融企业的2001至2010年的年报。

三、评价结果分析

(一)利率风险度量的Flannery调整模型参数估计结果

市场利率的确定是本模型的重点,利率变化对产融型企业集团的金融资产负债管理产生重要的影响,本文选择市场化程度较高的SHIBOR利率作为基准利率。

对利率市场风险的样本研究期设定为2007年1月4日~2010年12月30日。

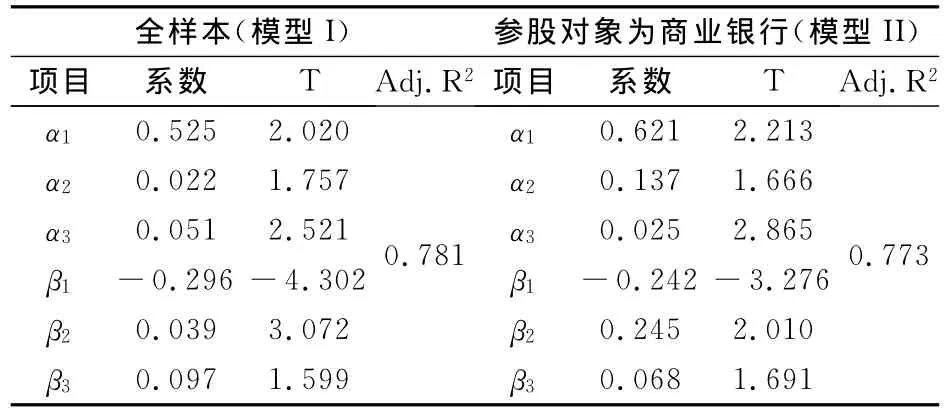

表2 利率风险联立方程回归估计结果(一)

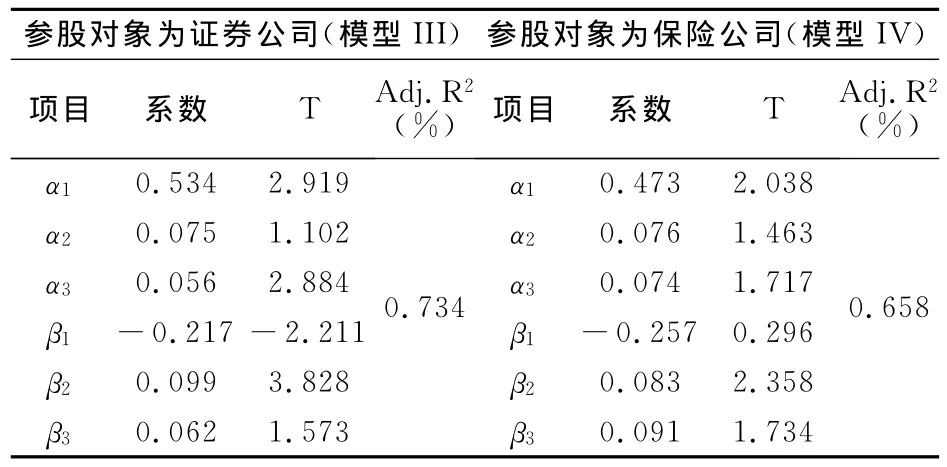

表3 利率风险联立方程回归估计结果(二)

从统计结果可以发现,产融型企业集团的金融资产和金融负债的规模明显大于配对上市公司的金融资产和负债规模,这体现了产融型企业集团更多的“金融性”特点。此外,产融型企业集团的投资收益的均值约为配对公司的2倍,说明其参股金融或进入金融领域能够取得较大的投资收益,但方差却约为配对公司的4倍,远大于其配对公司的方差,说明参股金融或金融市场领域具有较大的金融市场风险。

对于模型(1)和模型(2),运用最小乘二方法(OLS)方法进行参数估计。由于自变量中包括有因变量的滞后项,所以进行自相关检验,对模型进行DW检验,研究发现各个模型的D-W值没有超过下限dL和上限dU,因此可以用最小乘二方法(OLS)进行系数估计。全样本模型(模型I)将所有产融型企业集团纳入估计样本,而参股对象为商业银行、证券公司以及保险公司的模型分为模型II、模型III和模型IV,表2,3给出了不同模型的回归结果。

从模型评价指标来看,模型的评价指标都比较理想,因此,可以在模型评价的基础上对产融型企业集团的利率风险进行综合评价。

1.模型I评价了产融型企业集团的整体利率风险状况。从系数特征(参见表2和3)来看,产融型企业集团在运营期间面临的风险为利率上升以及利率波动率上升的风险,而利率下降一方面增加了投资收益,另一方面降低了金融负债所带来的利息支出,因而从成本面和受益面都能给产融型企业集团带来潜在的利益。这一结论与我国当前产融型企业集团的特征有密切的关系,当前,产融型企业集团对金融企业的控股比例一般较低,其收益主要来自股权资产公允价值的提升,当利率提升时,证券市场的股权资产往往会降低收益率,而并不会给产融型企业集团的金融资产带来较多股利收入以及利润分红,因此,利率提高会带来较大的利率风险,而利率降低则由于股权资产价值的提高,产融型企业集团会获得较大的投资收益和支出较少的利息,因此会提高整体的运营效益。

2.模型II,III和IV分别评价了参股对象为商业银行、证券公司、以及保险公司的产融型企业集团的利率风险状况。从影响系数来看,参股商业银行的产融型企业集团受利率风险影响较大,这可归因于两个方面:一是目前我国商业银行在较大程度上还依赖利息收入,商业银行利息收入占其总收入的比例虽然在2008年和2009年有所降低,但仍超过了80%,在这种情况下,利率变化自然会给商业银行带来风险,而这一风险也会通过控股方式传递到产融型企业集团;其二,利率变化会给上市银行的股权资产价值带来较大的影响,因此,产融型企业集团也会被动的承担一部分利率风险。参股对象为证券公司和保险公司的产融型企业集团的利率风险较小,但也不容忽视。今后利率市场化趋势下,利率风险防范也将会成为产融型企业集团风险管理的重中之重。

(二)利率风险度量的Granger因果关系检验结果

运用Granger因果关系检验模型来度量利率变动对产融型企业集团持有金融股权的价值影响,首先定义利率收益率Rr:Rr=ln(Rt)-ln(Rt-1)。接着对利率收益率与金融企业股权资产价值进行Granger因果检验,从Granger因果关系检验结果来看,利率对证券公司股权资产价值的影响比较明显,从统计显著性看,国元证券、长江证券、海通证券、东北证券、国金证券以及太平洋证券的股权资产价值是利率变动的Granger结果,因此,对于持有以上公司股权的皖能电力、皖维高新、葛洲坝、海欣股份、湖北金环、锦江股份、武钢股份、东方创业、兰生股份、申能股份、厦门国贸、友利控股、亚泰集团和闽福发A等产融型企业集团的运营明显受利率变动影响。

四、结论与启示

发展产融型企业集团,符合我国金融体制改革与创新的整体思路与预期,然而在产业和金融这两种不同资本迅速集聚和扩张的背后,同时也蕴含着巨大的风险,尤其是在国内对产融型企业集团的发展与监管还处于摸索阶段,利率市场比以前变化更为频繁,产融型企业集团及其控股子公司利率市场风险不断加大的情况下,更应该积极借鉴国外成功的经验,支持与保护产融型企业集团的健康发展。

首先,应建立风险预警系统。利率市场处在不断变化的过程中,不能很好地进行预测。因此,产融型企业集团及其控股子公司应建立静态和动态风险预测模型,衡量利率在一定期限和范围内的变动情况和变化趋势。

其次,应建立集中的利率风险预警机制。董事会决定产融型企业集团风险管理政策的核心事务。执行管理委员会负责风险管理的全面控制;资产负债管理委员会和风险委员会对风险整体进行讨论和负责协调;风险委员会则负责监控、分析市场风险、出具报告、提出建议、设定额度和指引等,阐述并执行有关风险管理的计划。

最后,建立科学的风险管理文化。产融型企业集团应形成以提高风险防范质量为核心的风险管理文化,集团内部员工和高级管理层要在思想上重视风险管理,将风险管理上升到集团战略高度,在具体的风险管理实践中形成良好的风险管理的习惯,并动态化管理风险产融型企业集团的风险。

[1]康华平.金融控股公司风险控制研究[M].北京:中国经济出版社,2006,111.

[2]Obi C P,Emenogu A.Bank holding company expansion into nonbank functions:is the rise in systematic risk rewarded?[J].Managerial Finance,2003,29(8):9-22.

[3]Joseph A,Swary I.Contagion effects of bank failure:Evidence from capital markets[J].Journal of business,1983,(3):5-22.

[4]Myron B.Slovin,Marie E.Sushka,John A.Polonchek.The information content of multiple seasoned common stock offerings by bank holding companies[J].Journal of Banking & Finance,1991,15(3):633-646.

[5]Timothy J.Curry,Gary S.Fissel,Gerald A.Hanweck .Equity market information,bank holding company risk,and market discipline[J].Journal of Banking &Finance,2008,32(5):807-819.

[6]Pais A,Stork P.Bank size and systemic risk[R].SSRN working paper,2010.

[7]杨勇,姚宁,郝鹏.中国金融控股公司风险传递研究[J].西安电子科技大学学报(社会科学版),2010,20(6):31-34.

[8]Brailsford T J,Lin S L,and Penm J H W.Conditional risk,return and contagion in the banking sector in asia[J].Research in International Business and Finance,2006,20(3):322-339.

[9]Sandra C,John S H,Helen P.The exchange rate exposure of U.S.and Japanese banking institutions[J].Journal of Banking&Finance,1997,21(6):871-892.

[10]Magyar Nemzeti Bank.Assesement of financial stability[R].Monetary Council report,2003.

[11]Hashemi R R,Blanc L A,Rajaratnam R A.A hybrid intelligent system for predicting bank holding structures[J].European Journal of Operational Research,1998,109(2):390-402.

[12]Flannery M J,Rangan K P.Partial adjustment toward target capital structures[J].Journal of Financial Economics,2006,79(3):469-506.