盈余管理影响因素实证研究——基于公司内部治理视角

2012-09-18赵立韦纪金莲

赵立韦,纪金莲

(河西学院经济管理学院,甘肃张掖,734000)

盈余管理影响因素实证研究

——基于公司内部治理视角

赵立韦,纪金莲

(河西学院经济管理学院,甘肃张掖,734000)

选取2007-2010年非金融类A股上市公司为研究样本,系统分析了公司内部治理对盈余管理的影响。研究发现:股权集中度、国有股比例、独立董事比例皆与盈余管理显著正相关;董事会规模、监事会规模虽然对盈余管理有一定的影响,但这种影响并不具有统计学意义。

盈余管理;公司内部治理;实证研究

盈余管理不仅是一种会计行为,更是一种管理行为。它是现代公司代理问题的一种重要表现形式,同公司治理是否存在一定的联系,对于这一问题,国外学者已进行了较为深入的研究,但大多是以西方发达的资本市场为背景。我国资本市场起步较晚,近几年一些学者也对此问题进行了关注。余明桂等研究表明,盈余管理是控股股东攫取控制权私有收益的一种重要手段[1]。张逸杰等研究发现,董事会特征对盈余管理有一定的影响作用[2]。高雷等研究显示,公司治理水平在一定程度上能够抑制公司的盈余管理程度[3]。上述研究虽然已取得了一些成果,但仅仅是从内部治理的某一方面(如股东大会、董事会)入手,割裂了不同治理机制之间存在的相互作用。鉴于此,本文试图从公司内部治理的整体角度出发,综合探讨股权结构、董事会、监事会对盈余管理的影响。

一、理论分析与假设提出

股权集中度是公司股份在不同股东之间分布的集中程度,它是股权结构的主要特征。理论上讲,股权集中度越大,大股东对管理层监管的动机就越强,管理层进行盈余管理的可能性就越低。但是,我国上市公司中普遍存在“一股独大”的现象,大股东除了拥有公司的所有权外,还拥有超强的控制力,可以直接支配董事会、管理层和监事会,他们完全有条件也有能力为实现自身利益最大化而进行盈余管理。因此笔者提出假设一:

H1:股权集中度与盈余管理程度正相关。

我国上市公司股权结构中国有股所占比重较大。国有股的所有人国家是一个“虚位”概念,其监督权只能由国家投资部门代为进行行使。而国家投资部门对上市公司仅有投资权、监督权,而没有剩余收益索取权,所以它们对上市公司监督的有效性大打折扣。此外,国家投资部门出于自身利益考虑有时也会对效益较差的上市公司施加压力,从而促使它们形成较强的盈余管理动机以实现国家投资部门的目标。因此笔者提出假设二:

H2:国有股比例与盈余管理程度正相关。

董事会是公司最高的决策机构,其功能主要是行使监督权,减少代理成本。董事会规模是影响董事会监督效率的一个重要因素。其规模越大,就越有可能为公司提供更好的社会关系、知识和经验,使公司的决策更为民主化、科学化,从而降低管理层操控董事会的可能性。因此笔者提出假设三:

H3:董事会规模与盈余管理程度负相关。

董事会监督作用的有效发挥通常取决于其相对于内部人的独立性程度,独立董事的出现则被认为是提高监督效率、抑制盈余管理的工具,但在我国独立董事却仅仅是一个摆设。首先我国独立董事领取的是固定报酬,与企业业绩毫无关系,这种机制很难激励独立董事有效地行使监督权;其次独立董事的产生与董事会成员有着千丝万缕的关系,这样产生的独立董事很难保持其客观的独立性;再者独立董事的身份皆是一些领域的专家、学者,他们往往缺乏足够的时间和专业技能履行其职责。所以,我国独立董事并不能有效地发挥其监督职能。由此笔者提出假设四:

H4:独立董事比例与盈余管理程度正相关。

监事会是对公司高管进行监督的机构。而我国上市公司的监事会由于只有监督权,而没有控制权、决策权,再加上其独立性大大降低,所以,我国上市公司的监事会形同虚设,并不能发挥其监督职能,更无法为治理盈余管理提供有力保障。由此笔者提出假设五:

H5:监事会规模与盈余管理程度正相关。

二、变量选择与模型设定

(一)样本筛选与数据来源

本文选取2007-2010年的非金融A股上市公司为研究样本,其中剔除了数据缺失、经营成果不能真实反映其市价的部分公司,最终获得样本615家,有效观测值2460个。本文的财务数据、公司治理数据皆来源于国泰安数据库,使用SPSS13.0及EXCEL进行数据处理。

(二)模型设定

本文在借鉴已有研究成果的基础上,建立如下模型:

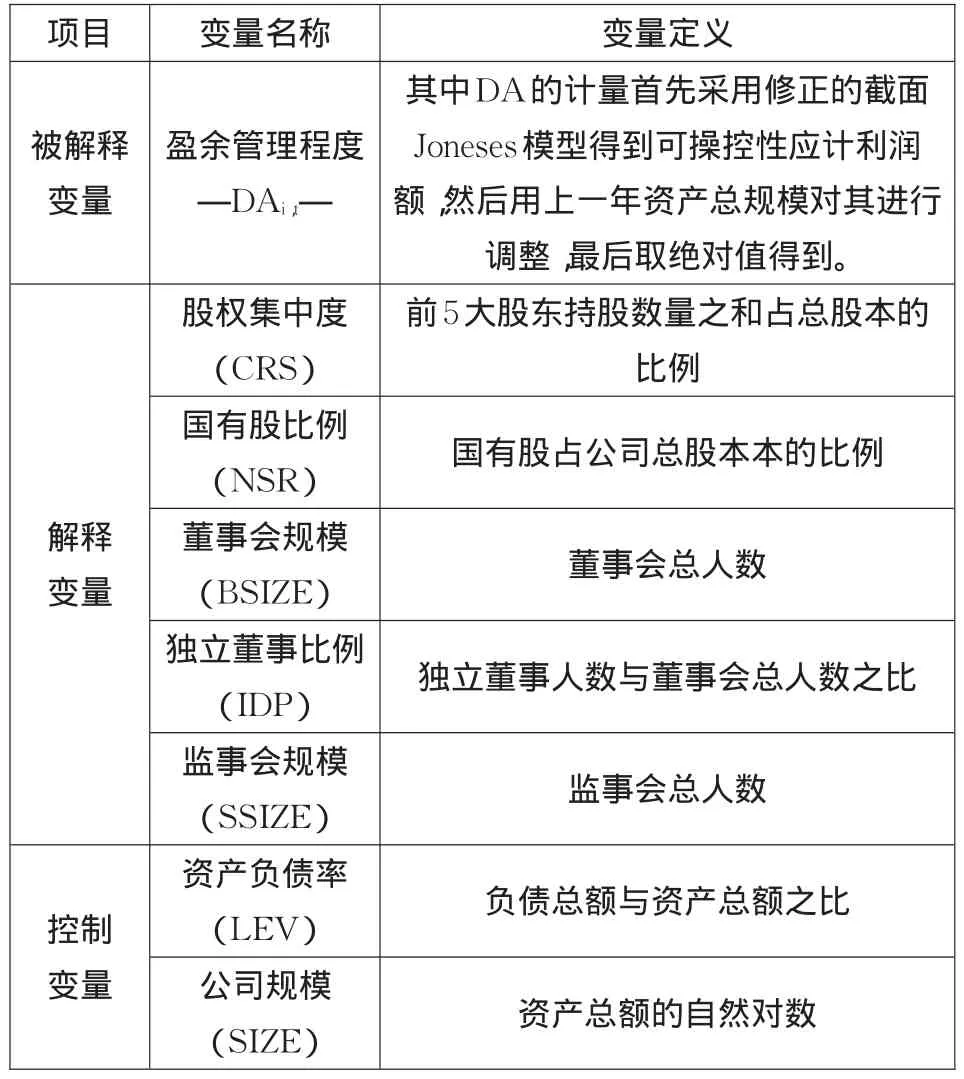

—DAi,t—=a0+a1CRSi,t+a2NSRi,t+a3BSIZEi,t+a4IDPi,t+a5SSIZEi,t+a6LEVi,t+a7SIZEi,t+εi,t

其中 a0为截距,a1——a7为回归方程的系数,εi,t是残差项,其他变量具体描述如表1所示。

表1 变量定义表

三、实证结果与分析

(一)变量的描述性统计

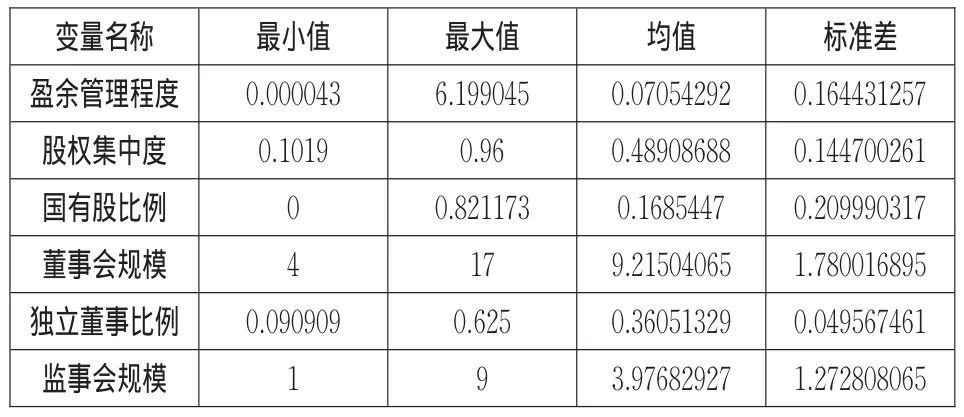

表2是各变量的描述性统计结果。数据显示:(1)在不考虑盈余管理方向的前提下,我国上市公司盈余管理现象较为普遍,其管理程度约为上年总资产的7.05%;(2)前5大股东持股比例明显偏高,平均持股48.91%,股权结构较为集中;(3)国有股比例均值为16.85%,这一比例较股改之前已有所下降;(4)样本公司中董事会人数大部分维持在9人规模上,这与《公司法》规定的董事会人数大于5人小于19人的要求基本符合;(5)独立董事比例最小值9.09%,最大值62.5%,平均值36.05%,虽然达到了证监会规定的最低要求,但密集度很高,不免有为遵守规定而人为设定1/3比例之嫌;(6)样本公司中监事会成员不足3人的仅占3.25%,监事会人数基本符合规定。

表2 变量的描述性统计

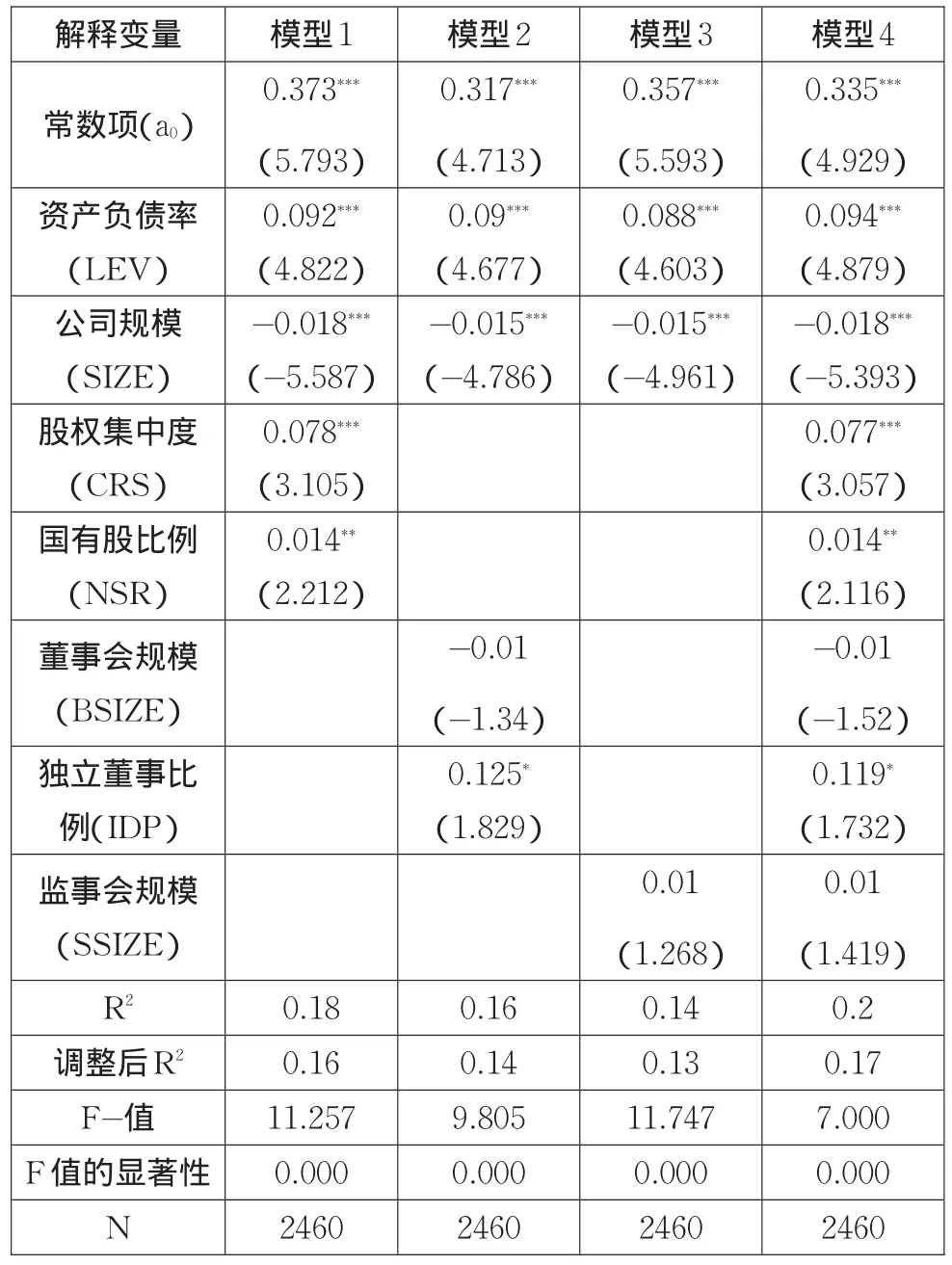

表3 公司内部治理与盈余管理的回归结果

(二)回归结果分析

表3列示了以盈余管理程度(—DA—)为被解释变量的多元线性回归结果。各模型的F值均在1%的显著性水平下通过检验,表明回归模型整体是有效的;从R2和调整后R2来看,模型的拟合优度基本理想;各模型的VIF值均在1—2之间,说明解释变量间无明显的多重共线性。

表3中模型1、2、3分别反映了股权结构、董事会、监事会因素对盈余管理的影响。模型4则从整体上反映了公司内部治理对盈余管理的影响。从回归结果来看,模型1、4中前5大股东持股比例皆与盈余管理正相关,且通过了显著性水平检验,与假设1相吻合。这表明股权集中度越高,就越容易出现盈余管理行为。国有股比例与盈余管理显著正相关,即国有股比例越高,公司盈余管理水平也将越高。模型2、4中,董事会人数与盈余管理虽呈负相关关系,但未通过显著性检验,这说明我国董事会制度在一定程度上可以抑制盈余管理行为,但这种作用机制目前还有很大的完善空间。独立董事比例与盈余管理显著正相关,与假设4相符合,这说明我国独立董事仅是一种形式上的独立,实际上却受制于董事会,其在企业运营过程中的监督作用大大降低。模型3、4中,监事会人数与盈余管理正相关,但未通过显著性检验,这表明我国上市公司监事会的独立性、监督作用正在逐步改善。

至于控制变量资产负债率与盈余管理显著正相关,这说明我国上市公司中缺乏债权人“相机性控制”机制,公司负债程度越高,管理层进行盈余管理的动机越强;公司规模与盈余管理则显著负相关,表明我国上市公司的规模对盈余管理有一定的影响,规模越大的公司盈余管理程度越低。

(三)稳健性检验

借鉴已有的研究成果,本文采用将2007-2010年四个时期的混合数据按2007、2008、2009、2010四个时期分别进行回归的方法来检验所建模型的稳健性。从稳健性回归结果来看(由于篇幅所限,该图表省略),与原模型的回归结果(表3)基本一致,并无实质性差别。即:股权集中度、国有股比例、独立董事比例皆与盈余管理呈正相关关系,且通过了显著性水平检验。

四、主要结论与建议

本文选取2007-2010年非金融类A股上市公司为研究样本,系统分析了公司内部治理对盈余管理的影响。研究发现:(1)股权集中度、国有股比例、独立董事比例皆与盈余管理显著正相关;(2)董事会规模、监事会规模虽然对盈余管理有一定的影响,但这种影响并不具有统计学意义。

针对上述结论,为了抑制我国上市公司的盈余管理行为,本文认为有必要从以下几方面进一步强化公司的内部治理:(1)降低股权集中度、国有股持股比例,优化股权结构;(2)增强独立董事的独立性、专业性,提高董事会的决策职能;(3)明确监事会的职责,使监事会真正发挥作用。

:

[1]余明桂,夏新平,邹振松.控股股东与盈余管理—来自中国上市公司的经验证据[J].中大管理研究,2006(1):79-97.

[2]张逸杰,王艳,唐元虎,等.上市公司董事会特征和盈余管理关系的实证研究[J].管理评论,2006(3):14-19.

[3]高雷,张杰.公司治理、机构投资者与盈余管理[J].会计研究,2008(9):64-72.

[4]叶建芳.管理层动机、会计政策选择与盈余管理—基于新会计准则下上市公司金融资产分类的实证研究[J].会计研究,2009(3):25-30.

[5]申慧慧.股权分置改革的盈余效应[J].会计研究,2009(8):40-48.

F279.23

A

2011年度甘肃省社科规划项目“上市公司盈余管理实证研究”

赵立韦(1977-),男,硕士研究生,讲师,研究方向为公司财务。