基于主成分分析的经理管理防御水平测度研究——以沪市A股上市公司为例

2012-09-18李延忠陈丽霞

李延忠,张 磊 ,陈丽霞

(长春理工大学,吉林长春,130022)

基于主成分分析的经理管理防御水平测度研究

——以沪市A股上市公司为例

李延忠,张 磊 ,陈丽霞

(长春理工大学,吉林长春,130022)

近年来经理管理防御行为受到广泛关注,但我国对于经理管理防御测度的研究仍然较少。国外学者多使用外部替代变量对管理防御进行度量,而这些方法对于我国企业并不适用。在此从公司治理以及经理人口学特征出发选取了八个最能反映经理管理防御行为的变量,采用主成分分析法构建了符合我国企业的经理人管理防御参数。最后以某上市公司B的数据为例进行实例验证,发现经理管理防御行为在该企业确实存在,而且程度呈逐年上升趋势。

管理防御;管理防御指数;主成分分析法

自Jensen和Meckling(1976)开创性的提出“代理成本理论”以来,代理问题一直是学术研究的重点。众多研究均表明,在公司治理实践中存在着经理管理防御行为[1]。所谓经理管理防御是指经理在内、外部控制机制下维护职位安全并追求自身效用最大化的行为和策略。经理管理防御不仅表现为应对外部并购、接管威胁的外部防御,也表现为针对股东解雇约束的内部防御。因此本文通过主成分分析法对经理管理防御水平进行测度研究,以期探究经理管理防御的影响因素,提升企业效率,具有一定的理论意义和现实意义。

一、经理管理防御影响的因素

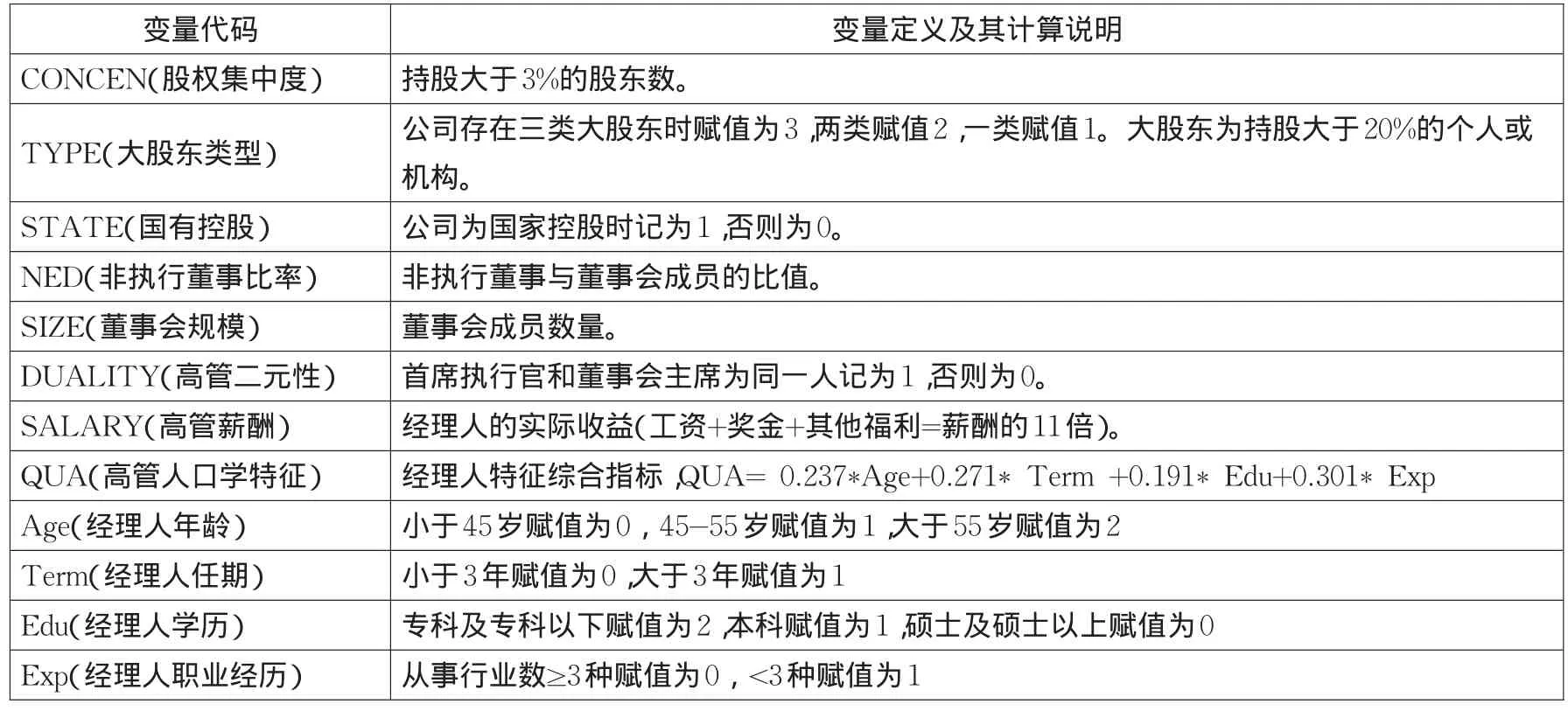

经理管理防御与公司治理密切相关,同时也与经理人的内在动机有关,因此它的影响因素较为复杂。本文主要从公司治理角度以及经理人口学特征出发选取影响经理管理防御的因素。具体包括股权集中度、大股东类型、非执行董事比率、董事会规模、CEO二元性、高管薪酬、高管人口学特征。

(一)股权集中度

相关研究表明监管的效益与股东的股权成正比,因此小股东很少或者没有动机进行监管[2]。并且,相关学者认为那些拥有大量股权的股东有更大的动机和能力进行监管。通常,严格的监管能够有效地限制经理的管理防御等级。本文把股权集中度定义为持股大于3%的股东数目。

(二)大股东类型

大股东的类型也会对管理防御的等级造成影响。一方面,学者们认为大股东类型越多越有助于监管的施行;另一方面,部分学者则认为股东类型的丰富反而会导致监管的失控进而增加管理防御的程度[3]。在构建关于管理防御测度参数方面,本文规定持股超过20%的股东为大股东,同时把大股东按类型进行分类,分为金融上市公司大股东、国有大股东和其他大股东。

(三)国家控股

国家控股公司是依据国家有关法律组建的具有法人地位的经济实体。政府以国家资本向企业投资入股,取得控制性股权,通过参加董事会,制定企业大政方针,但不直接参与企业经营活动。国家控股是管理防御水平测度研究的一个重要变量,本文通过设置虚拟变量对国家控股进行度量[4]。

(四)非执行董事比率

非执行董事比率也可能对管理防御的等级造成影响。Rosenstein和Wyatt(1990)发现了非执行董事的比率和公司绩效的一种正比关系。但一些学者的研究却得出了相反的结论。为了控制非执行董事的影响,本文引入非执行董事比率这一变量[5]。

(五)董事会规模

董事会规模与管理监管的关系目前还没有定论。一方面有研究表明,大规模的董事会使得监管更加有效,因为他们能够对公司的战略选择提供建议和忠告;另一方面,部分研究则表明大规模的董事会会使效益递减,因为大型的董事会进行协调、交流和决策更加繁琐,也因此他们和小规模的董事会相比更加低效[6]。

(六)CEO二元性

双重领导结构提出董事会主席和首席执行官应该是不同的人。当董事会主席和首席执行官为同一个人时则其从事投机活动的概率会更高。为了控制领导结构的影响,本文引进了一个虚拟变量,如果COB和CEO为同一人时记为1,否则为0。

(七)高管薪酬

高管报酬与经理管理防御的等级联系密切。一些研究把高管薪酬作为缓和高管和股东矛盾的一种手段;但是另一些研究表明高吸引力的薪酬通常会引起更高等级的管理防御。目前,我国上市公司高管薪酬同业绩挂钩的企业较少,管理者更倾向于通过管理防御获得额外的收益。根据陈冬华、陈信元、万华林的实证研究,发现每一个年度,高管人员的报酬总是远远小于在职消费,平均只占在职消费的1/10左右[7]。因此本文高管薪酬变量为实际报酬与“在职消费”之和,即SALARY=11*报酬。

表1 变量定义

(八)高管人口学特征

经理管理防御不仅与公司治理密不可分,也与经理人内在动机密切相关。Chan和VictorW.(1998)的研究表明经理管理防御行为与经理人的自身特征、工作背景密不可分。本文从经理人口学特征出发选取四个指标构建高管自身特征变量,具体包括管理者的年龄、学历、职业经历、任期[8]。通过改进的层次分析法我们得到:QUA=0.237*Age+0.271*Term+0.191*Edu+0.301*Exp。

二、研究设计

(一)主成分分析法

主成分分析法是一种通过降维来简化数据结构的方法。这种方法可以从众多的观测变量中找出几个相互独立的变量来解释原有的变量,这几个综合变量可以反映原来多个变量的大部分信息[9]。本文利用主成分分析法对管理防御水平进行测度主要基于以下两点原因。

首先,主成分分析法能够整合公司治理的大量变量进而构建单一的管理防御参数。在管理防御度量上控制潜在的相互关系非常重要,近期关于国内公司的一些调查表明部分公司治理机制在缓解管理防御上是可以相互替换的。

其次,主成分分析法的第二个特点是它能自动生成权重。本文采用主成分分析法能够自动生成权重,使得管理防御水平的测度更加科学合理。

(二)数据来源、样本选择和变量定义

本文在样本选择和数据筛选的过程中遵循以下规则:第一,选择2007年—2011年的沪市A股上市公司数据。第二,剔除治理结构缺失的数据。第三,考虑到公司财务状况恶化的情况,剔除掉被ST和*ST的公司。第四,剔除金融保险业上市公司。筛选后得到3471个有效数据,本文的财务数据、治理结构数据均来上市公司年报,使用的统计软件是SPSS19.0。

本文采用主成分分析模型对管理防御指标进行处理,变量的定义和计算公式见表1。

三、实证分析

(一)变量的描述性统计分析

表2为本实证研究指标详尽的描述性统计,统计与近期的研究相符。特别是,根据本研究的描述统计分析显示公司高管之间的薪酬差距很大,并且公司之间非执行董事比率也存在显著差异。

表2 描述统计分析

(二)经理管理防御水平测度指标主成分分析

1.数据标准化

本文选取了8个变量指标,由于各指标具有不同的量纲,而且数值的数量级也有很大的差异,为消除由此带来的一些不必要的影响,需要对变量数据进行标准化处理。

2.主成分处理

对标准化处理后的矩阵进行主成分处理,使之综合8个变量,新的综合变量可由原来的8个变量表示,即:

并且满足:(1)新变量F中原有变量的系数的平方和为1;(2)新变量两两线性无关。在解决相关经济问题时一般只选择前几个方差最大的主成分,从而达到简化系统结构,抓住问题实质的目的。

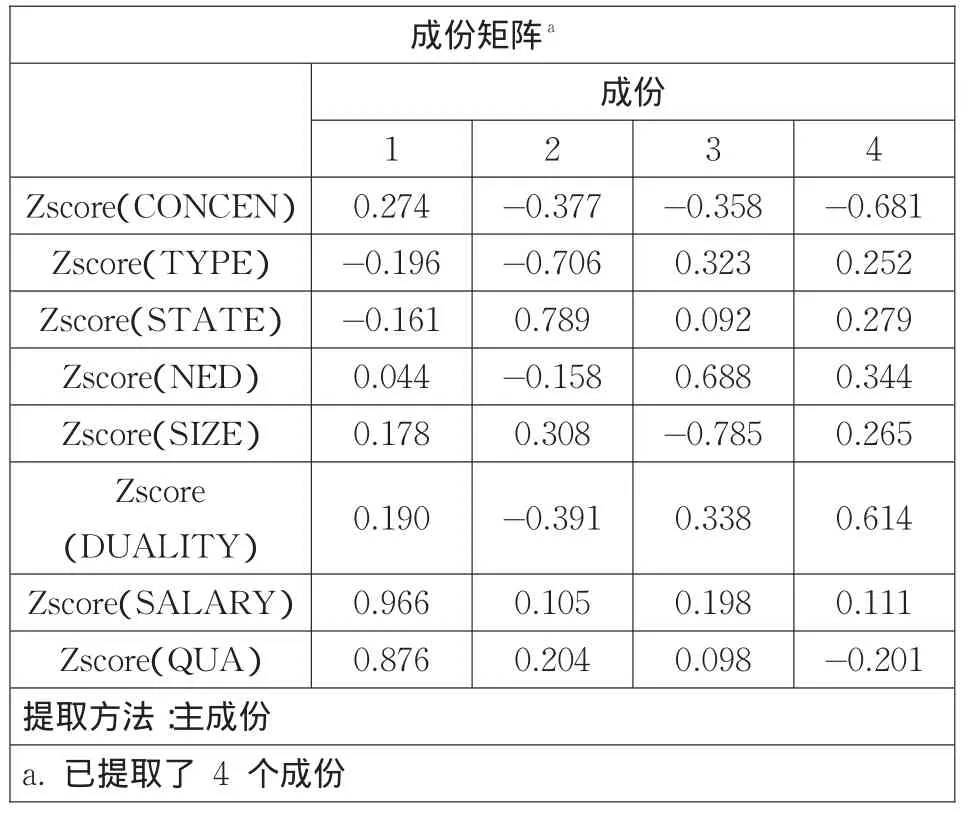

采用SPSS统计软件对此进行处理,设定特征值为0.9则得到并选择前四项主成分进行重点分析,因为此时前四项的累积贡献率已经超过80%。前四项的特征值和特征向量分别见表3和表4。

3.主成分结果分析

根据特征值表3,可以计算出4个主成分的系数,另外为了综合体现原有变量的情况,本文以各主成分方差贡献率为权重,将各主成分累积方差贡献率之和扩充到了100%,则主成分的权重分别为:0.3659、0.2683、0.2073和0.1585。由此可以计算得到四个主成分的综合指标Z,公式为:Z=0.3659F1+0.2683F2+0.2073F3+0.1585F4。

表3 特征值表

表4 特征向量表

由上述四个主成分的线性关系可以近似的得到:Z=-0.1CONCEN-0.19TYPE-0.16SIZE+0.21STATE+0.14NED+0.1DUALITY+0.35SALARY+0.32QUA

并且经理管理防御与大股东类型,董事会规模以及股权集中度负相关;与国有控股、非执行董事比率、经理二元性、高管薪酬以及高管特质正相关。

四、某上市公司B管理防御水平测度

图1 上市公司B管理防御测度图

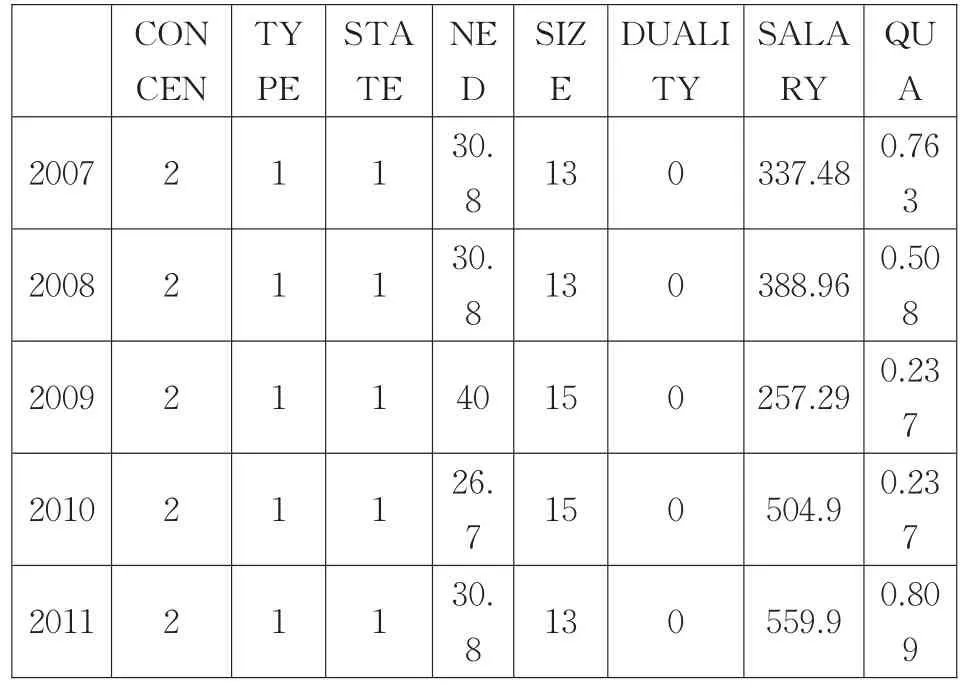

本文选取B上市公司2007-2011年数据进行实例应用。具体数据见表5。

通过上述管理防御测度公式计算,发现近年来B公司经理管理防御行为日趋严重。从2007年到2011年呈明显上升的趋势。虽然2009年管理防御水平较2007年明显下降,这主要是因为2009年高管人员的变更以及金融危机对公司绩效的压力所造成的。2011年管理防御水平远远大于前几年,可见管理防御在2011年依然有着显著的增长趋势。

表5 上市公司B管理防御测度表

国外学者在对管理防御水平进行度量时,大多采用外部指标,例如利用经理人的持股比例等。在我国大部分上市公司高管持股很少持股甚至0持股,因此采用单纯的外部指标对我国经理管理防御水平进行测度是不科学的。因此本文构建的管理防御指数从公司治理的外部指标和高管人口学特征等多角度出发,选取了与公司治理以及与经理人自身特征相关的八个指标,利用主成分分析法对我国企业管理防御水平进行了度量。该研究为科学度量管理防御提供了一种新的方法,也为股东在考核经理人时提供了一个辅助的测量工具。通过测算管理防御水平,采取相应治理措施来达到降低经理管理防御水平,使企业价值最大化的目的。

:

[1]Mark.McNabb and Martin,Managerial entrenchment and ef⁃fectiveness of internal governance mechanisms[M].NBER working paper,2005.

[2]J orge Farinha.Dividend Policy,Corporate Governance and theManagerial Entrenchment Hypothesis:An Empirical Analysis[J].NBER,working paper,2002.

[3]邓德强.大股东类型、实际控制权配置模式与控制权私人收益[J].南京理工大学学报,2011(10):36-42.

[4]张维迎.控制权损失的不可补偿性与国有企业兼并中的产权障碍[J].经济研究,1998(8):3-14.

[5]H iggs Report.Review of the Role and Effectiveness of Non-Ex⁃ecutive Directors[M].London:GEE Publishing,2003.

[6]王山慧,王宗军.董事会规模对上市公司经营困境影响的实证研究[J].财会通讯,2012(6):57-58.

[7]陈 冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005(2):92-100.

[8]李秉祥,曹红,薛思珊.我国经理管理防御水平测定研究[J].西安理工大学学报,2007(4):427-431.

[9]王 丽芳.主成分分析在综合评价中的应用[J].经济研究导刊,2012.

F270

A

李延忠(1965-),男,教授,研究方向为公司治理。