股市波动非对称性效应研究

2012-09-17肖璐璐

肖璐璐

(上海外国语大学 国际金融贸易学院,上海 200083)

一、研究背景

现存文献对波动非对称性研究有很多,这类研究主要是应用ARCH族模型。在早期的研究中,我们可知,资产价格的波动的非对称性问题在当今学术界仍然是一个吸引众多学者注意力的主题。纵观国外研究,大多学者把重点放于对波动非对称性效应是否存在的检验,而对于为什么存在这种效应这个问题涉及甚少。当然也有一些国外学者关注这个问题,其中Barberis,Huang和Santos以行为金融理论作指导,综合了前景理论,修正了传统理论中的一般均衡定价模型,从非理性投资者损失规避的角度解释了股价异常波动非对称现象。

近年来,国内学者对股票市场的价格波动非对称效应也作了大量的研究。但是,我国学者在波动不对称效应研究中也存在着以下几点问题:

1.研究结论缺乏一致性与稳健性。例如,很多学者会只是由于某一时间段存在该效应就认为市场总体存在着这个效应。实际上,中国股市转轨与新兴的属性,往往会造成不同的样本有不同的结论。有的研究进行了分组,但分组的随意性较大,而且不同的分类方法,结论往往不一致,并且有些未考虑市场有效性演进的可能影响。

2.较早的研究使用的样本期较短。由于抽样是在我国股市成立之初,所以样本数量有限,难以比较准确地反映股票市场运动的特点。加之这一时期股票交易中,投资者行为、市场行为和管理行为尚不成熟,因而可能影响研究结果的可信度。

3.研究方法的欠缺。例如,虽然运用了GARCH模型,但如果未考虑到厚尾分布,参数估计的可靠性就值得怀疑。

因此,为了克服以上研究不足,本文采用了2000-2012年发达国家(英、法、美、日、德)和新兴市场(中国、巴西、墨西哥、印度)股指指数作为研究对象,以前景理论作为理论基础,通过对股指进行hp滤波操作,对股市上升和下降阶段的波动性大小做了实证检验。然后通过所有上升和下降阶段数据分别进行归类,通过OLS检验上升和下降阶段股市波动性作为稳定性检验,从而验证实证结果的准确性。

二、理论分析

传统理论:有效市场假说

传统理论对市场价格波动率的分析都建立在有效市场假说上。这种假说认为,金融资产的价格体现了所有市场参与者对其所掌握信息的反应。信息是决定价格的最主要因素,可以分为“利多”消息和“利空”消息。在有效市场状态下,金融资产价格将包含所有的历史信息,任何用于预测资产价格走势的信息一定己经反应在资产价格中,资产未来价格走势只与将来市场上出现的新信息有关,因此“利多”消息会带来资产价格向上的波动,“利空”信息会带来资产价格向下的波动,但两种消息对金融市场的影响是对称的。可以看出有效市场假说与市场完全竞争理论的假设条件十分相似。然而大量的实证研究表明股票的收益率序列存在以下几个特征:尖峰厚尾、过度波动与波动的集聚性、波动的非对称性、波动的长记忆性。尖峰厚尾的特征表明金融市场上的各种资产价格的波动率并不完全与假设的理想状况相符,没有体现出正态分布的特征。许多研究认为正是由于股票价格的波动的集聚性和尖峰厚尾的特征可能导致了股价波动的非对称性,即杠杆效应(Leverage Effect)。

行为金融学解释:前景理论

前景理论(Prospect Theory)是由Kahneman和Tversky在1979年共同提出来的,是一种研究人们在不确定的条件下如何做出决策的理论,其认为个体投资者是依据当前的受益和损失情况来决定对风险的态度。

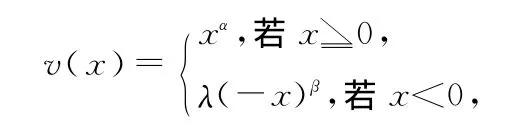

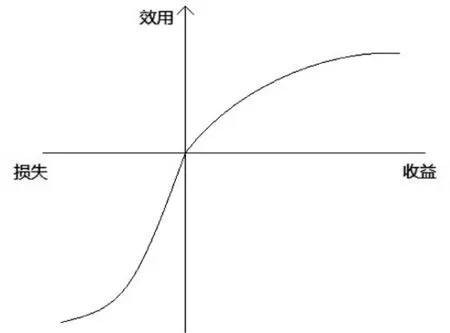

前景理论的核心思想为:1)参考点依赖,即价值效用取决于结果和参考点的比较,更加看重财富的变化量而不是最终量;2)损失厌恶,即面对损失比盈利更加敏感;3)边际效用递减,即离参考点越远,效用变化越小,面对利得时效用函数是凹函数,变现出风险厌恶;面对损失时效用函数是凸函数,变现出风险偏好。前景理论所寓示的价值函数如下所示:

其中,x表示相对于参照点的收益或损失,v(x)表示效用函数,α、β分别表示面对盈利时的风险厌恶和面对损失时的风险喜好程度,λ则为损失厌恶系数。

图1 效用函数图

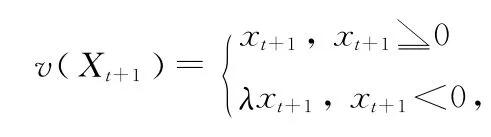

根据前述文献,投资者的不对称决策偏好可能是导致金融市场不对称波动的重要因素。中国股票市场收益与波动的杠杆效应是投资者反应过度与损失厌恶的两种行为的表现。反应过度描述的是投资者对信息理解和反应上会出现非理性偏差,从而产生对信息权衡过重,行为过激的现象。投资者对于一些信息过于重视,造成股价在利空信息下过度下跌而在利好消息下过度上涨。损失厌恶是前景理论的重要贡献之一,就是发现人们在决策过程中,其内心对利害的权衡是不均衡的,赋予“避害”因素的考虑权重远大于“趋利”因素的权重,也就是表现出所谓的“损失厌恶”。我们假设以无风险利率作为参考标准,考虑财富的净收益Xt+1(等于财富的收入—财富应得的无风险收入),投资者“损失规避”可以写成以下形式:

外来僧侣如何在译语文化场域中产生广泛影响,促进佛教场域的建构?外来译者与佛典原本的紧密关系为其积累了资本。佛教初入中国,由外来僧侣口诵经义。随着佛教场域的建构,信众的增加,对原本的求真渴望愈加强烈。一些外来僧侣自西域或天竺带来佛典,并译经、讲经,如昙无谶、曼陀罗、真谛皆携本东来。(汤用彤 2016:291)佛典的权威性为外来僧侣积累了资本,利于建构其权威身份。

因此投资者并非完全理性而是具有损失厌恶的心理偏好,他们更关心财富的增减变化而不是最终财富的绝对值。根据前景理论,当投资者处于盈利状态时是风险回避者,而处于亏损状态时是风险偏好者,Kahneman和Tversky将投资者心理偏差最终归结为处置效应(Disposition Effect),指投资人在处置股票时,倾向卖出赚钱的股票、继续持有赔钱的股票,也就是所谓的“出赢保亏”效应。如果投资者用以前所买股票的买入价格作为参考点,当股票市场价格上升高于买入价时投资者面临两个选择,即出售股票获取少量盈利和冒亏损风险继续持有以期望价格进一步上升,这时大多数投资者都是风险回避者,趋于较早卖出盈利股票。这样,当出现利好消息使得股票价格上涨时,投资者倾向于售出盈利股票导致股票价格上涨波动出现异常减小的情况。

另外,根据前景理论,投资者面对盈利和损失所持有的不对称偏好特征促使其对市场外部对称的信息表现出不对称反应。当利好消息出现时,使得他们预期利好消息会导致相对高的未来收益,即主观认为高风险收益率出现的概率会提高而赋予其更高的概率权重,从而对风险资产的需求量增加,最终推动价格不断上涨;而当面对突然而来的负面信息时,投资者预期出现低风险收益率甚至负收益率的概率会很大,即主观赋予低风险收益率或负收益率较高的概率权重,相应地减少对风险资产的需求,促使价格下跌。同时,对于投资者来说,他们对灯亮的损失厌恶程度要明显大于面对盈利时的喜好程度,即面对这种潜在的损失,他们存在明显的损失厌恶特性,更加降低其对风险资产的需求意愿,最终加剧资产价格的下跌速度和幅度。相反,传统的预期效用理论认为投资者变现出理性的反应和行为模式,他们更加关注的是财富的绝对值而非变化量,而且时刻保持风险厌恶的偏好态度,当面对利好和利空消息时不会出现不对称的反应,所以当基于预期效用理论进行风险决策的投资者存在时,风险资产价格并不会出现显著的不对称波动效应。

三、技术分析

1.数据说明

数据来源于上证指数、巴西BOVESPA股票指数、墨西哥INMEX指数、印度BSE30指数、道琼斯指数、标准普尔、纳斯达克综合指数、英国FTSE指数、德国DGAXI指数、法国CAC40指数、日经225指数,2000-2012年每日大盘收盘指数。

2.理论依据及假设

根据PT(prospect theory)前景理论,我们可得出:

1)人们在面临损失时为风险喜好,在面临收益时为风险规避。

2)损失和收益是相对于参考点的。

3)损失的痛苦大于同等程度的收益的快乐(一般为2.25倍,即损失一单位财富需要由2.25单位的收益来进行补偿)

表1 变量定义

根据前景理论,我们提出两个假设,内容如下:

假设1 H0:所有的up阶段都比down阶段的波动率要小。

假设2 H0:以波峰为分界点,左侧up阶段比右侧down阶段的波动性要小。

假设1是一个约束条件较强的假设,并且不相连的两个阶段,由于波动程度存在明显的差别,可能没有较强的可比性。从折线图中我们发现以波峰为分界点,左右两边趋势更加相近,因此具有更好的可比性。所以放宽假设1的条件提出了假设2。

3.实证分析

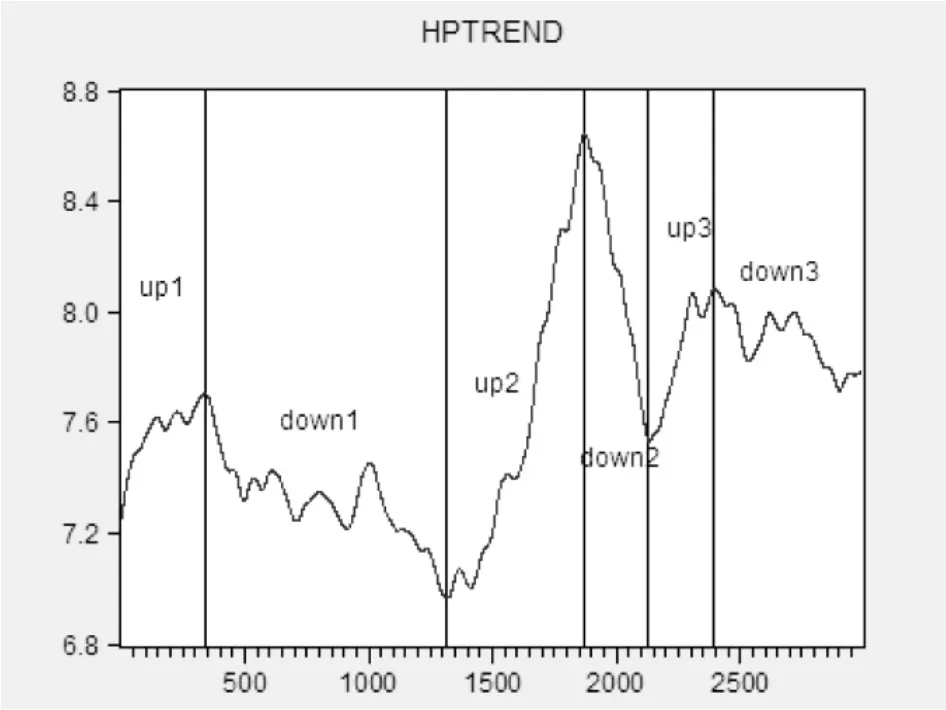

图2中,我们的总时间序列为2000.1.4-2012.5.18,是一个跨期比较长的时间段,我们选取其中6个具有代表性的阶段up1、down1、up2、down2、up3、down3对其进行分析,具体操作过程如下:对每日收盘指数取对数得到变量close,然后对close变量进行hp滤波得到股指平滑值hptrend(由于数据都是日数据,hp滤波的参数取14400),将close对hptrend做差,得到实际收盘指数偏离率deviation。接着根据hptrend对股指趋势进行阶段划分up,down阶段。最后通过比较up和down阶段deviation的标准差大小,来验证股指波动性的大小。

检验假设1

根据实证数据可得down1、2、3的标准差分别为0.024082、0.048178、0.022566;而up1、2、3的标准差分别为0.020887、0.027297、0.035948;down1阶段的标准差都比up2、3阶段的标准差要小,down3的标准差比up2、3的标准差要小,与假设不符。只有比较陡峭的Down2阶段的标准差则都比up阶段的要大,与假设一致。因此假设1不成立。

检验假设2

Down2与UP2这两个阶段进行对比,UP2:2005.07.06至2007.10.12,中国股市处于牛市时期,历时550天。Down2:2007.10.13至2008.11.04,中国股市处于熊市时期,历时260天。牛市相对于熊市持续时间更长一些,这也符合传统的理论。无论出于熊市还是牛市,由于人的非理性都会产生“羊群效应”,在股市上升阶段跟进买入,对股市有推波助澜的作用,从而使股市产生了巨大的泡沫。最后到人们充分意识实体经济不能支撑虚拟经济时,泡沫也就应声破裂。随后就是由于股市的下跌,人们产生了惶恐效应,预期股价会一直下跌,并且由于单位损失产生的痛苦程度比单位收益得到的快乐要大,人们就开始抛售股票来减少其损失和心里所承受的痛苦。最后政府会采取一系列的措施来救市从而稳定金融市场,股票一直下跌到实际经济能够支撑虚拟经济,即泡沫被完全挤出。比较down2和up2的标准差,我们发现down2的标准差为0.048178,down2标准差比up2标准差要大,很好的验证我们的假设2。对其他分组进行对比(up1,down1)满足假设2,而(up3,down3)组up的标准差比down的要大,与假设不符。(up3,down3)不符合假设2的原因可能是down3中有明显的上下波动情况,但是对down3进一步细分时,结果任就不变。

图2 上证指数

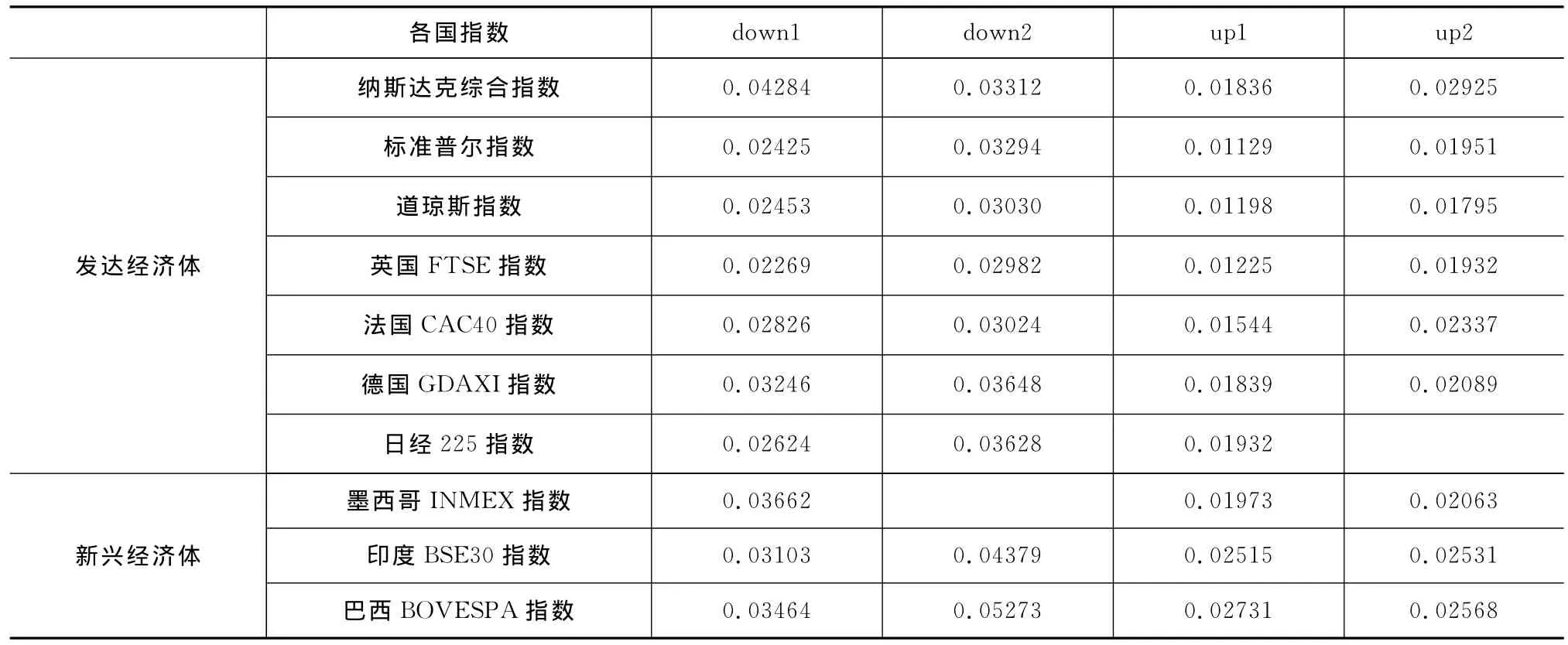

4.发达国家和新兴经济体相关指数检验

由于假设1、2在上证指数中不能得到有效的验证,我们就选取了发达经济体和类似于中国的新兴经济体作为研究对象,从而来验证前景理论。发达经济体包括:美国的3大指数、英国FTSE指数、德国DGAXI指数、法国CAC40指数、日经225指数;新兴经济体包括:巴西BOVESPA股票指数、墨西哥INMEX指数、印度BSE30指数。各个国家的趋势大致可以分为4个阶段,各个国家各阶段时间跨度是不同的。日经225指数的up2阶段由于趋势不是很明显,因而没有包括在内。墨西哥则是只有3个阶段,故没有down2阶段。表2中的数据为deviation的标准差,表示各指数波动率的波动大小。通过比较down和up阶段的标准差大小,我们发现无论发达经济体还是新兴经济体其down阶段的波动要大,符合假设1,很好的验证了PT理论。

表2 上证指数

表3 各国指数上升和下降阶段偏离率的标准差

5.代表性国家其指数的稳健性检验

前面对PT理论的检验是通过对平滑后的指数进行上升和下降阶段的划分,然后通过比较各个阶段偏离率的标准差,最终得出是否下降阶段的波动性要大于上升阶段的波动性。其检验过程考虑到了时间序列的特征。

这部分我们试图通过偏离率的标准差对股指增长率进行回归,从而来验证上涨阶段的波动性是否小于下跌阶段的波动性。

这部分的数据定义如下:

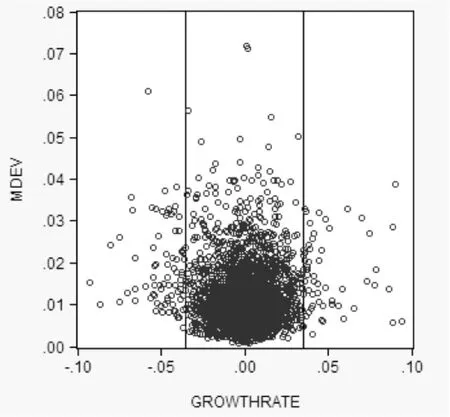

本文认为指数增长率较小时对人的效用影响不大,因此我们取增长率大于某一个临界值的增长率和其对应的偏离率的标准差作为研究对象。对临界点的选取,本文将所有的(growthrate,mdev)做散点图,然后通过目测确定临界值,排除增长率较小的点。

接下来我们对上证指数进行稳健性检验。通过图3确定临界点——±0.035。

表4 变量数据定义

变量 定义 变量描述Mdevpos与grthpos一一对应的偏离率标准差Mdevneg与grthneg一一对应的偏离率标准差

图3

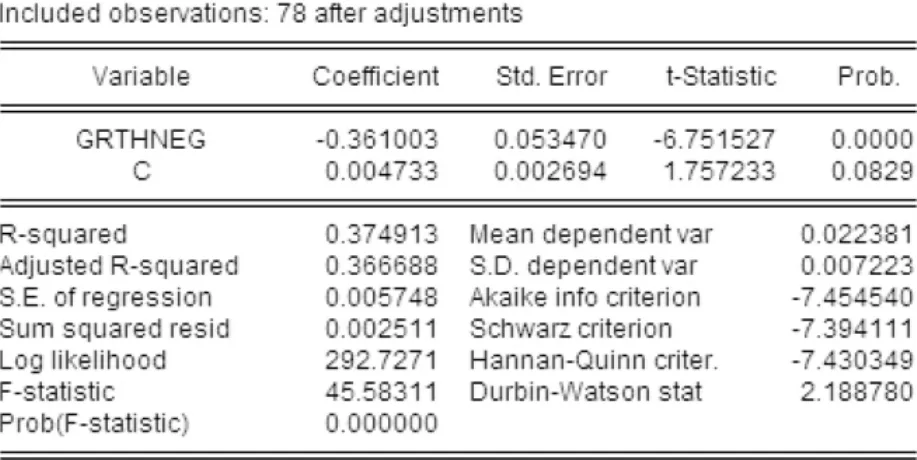

将增长率小于等于-0.035的(grthneg,mdev)归为一类,通过OLS让mdev对grthneg进行回归;同样将增长率大于等于+0.035的(grthpos,mdev)归为一类,通过 OLS让mdev对grthpos进行回归,最后比较两者回归系数绝对值的大小。

图4和图5表明grthneg和grthpos的系数都是统计显著的,且grthneg的系数绝对值要小于grthpos的系数绝对值,即上升阶段对偏离率的标准差影响更大,与PT理论不符,但是与前面所作的上证指数的结论一致。所以上证指数不符合PT理论。

图4

图5

我们用同样的方法对英国FTSE指数、道琼斯指数进行稳定性检验。英国FTSE指数增长率的临界点同样选取了±0.035。经过OLS回归,当增长率小于等于-0.035时,其回归方程为mdevneg=-0.413*grthpos;当增长率大于等于0.035时,其回归方程为mdevpos=0.0125+0.323*grthpos。因此,增长率小于等于-0.035时,增长率对波动率影响越大,符合PT理论。同理得出道琼斯指数的回归方程分别为mdevpos=0.007+0.402*grthpos,mdevneg=-0.44*grthppos,其下降阶段的斜率绝对值也大于上升阶段的斜率绝对值,也符合PT理论。

四、总 结

实证研究表明除了中国上证指数外,其他无论发达国家还是新兴经济体其股市波动情况都复合PT理论。究其原因,一方面,在上文的实证分析中,可能仍然存在着在技术分析的问题,另外我国股市中,政府行为仍然是影响股市异常波动的重要因素,往往在相关重大政策出台前后,股市都会产生很大的异常波动。1997年以后,随着市场体系和相关制度的不断完善,市场效率有所提高,但是离成熟有效市场的目标还有一定差距,沪深股市之间存在一定的连动性,但沪市对信息冲击的内在稳定机制要强于深市。成熟市场波动的巨大变化往往根源于宏观经济基础变量的变化,而政策性干预则是驱动我国股票市场异常波动的重要原因。

]

[1] Campbell,John Y,Ludger Hentschel.No news is good news:An asymmetric model of changing volatility in stock returns[J].National Bureau of Economic Research,1991,06.

[2] Barberis N,Huang M,T Santos.Prospect theory and asset prices[J],Quarterly Journalof Economics,2001,116:1-53

[3] 兆文军,于奇.基于行为金融的中国股市波动非对称性研究[J],大连理工大学学报,2008,09:29-3

[4] 王卫涛,李平西.我国股票市场波动性的实证分析[J],湖南财经高等专科学校学报,2009,12:25-122

[5] 陈浪南,黄杰鲲.中国股票市场波动非对称性的实证研究[J],金融研究,2002(5)

[6] 卢斌,王霞.中国股票市场波动非对称性的行为金融学解释[J],南京财经大学学报,2008,06:154

[7] 陈千里,周少甫.上海指数收益的波动性研究[J],数量经济技术经济研究,2002(6)

[8] 邹莉娜.影响我国股市异常波动的行为因素研究[D],重庆大学硕士学位论文,2007

[9] 岳朝龙.上海股市收益率GARCH模型族的实证研究[J],数量经济技术经济研究,2001(1)