企业社会责任实践与企业社会资本互动关系实证研究

2012-09-17于欣宁陈汉辉

于欣宁,陈汉辉

(1安徽财经大学 会计学院,安徽 蚌埠233030;2安徽财经大学 工商管理学院,安徽 蚌埠 233030)

企业社会责任与企业社会资本能够给企业带来诸多益处,这是目前被大多数学者所普遍认同。然而关于企业社会责任实践与企业社会资本之间影响关系和途径,诸多学者给出不同视角下的理论解释。在梳理前期文献的基础上,本文对企业社会责任实践与企业社会资本的维度构成进行归纳总结,设计相关问卷量表,并通过数据分析以进一步探索企业社会责任实践与企业社会资本之间的影响机理。

一、相关文献综述

(一)企业社会责任实践

企业社会责任实践(Corporate Social Responsibility Practice,CSRP)起源于企业社会表现理论[1]和利益相关者理论[2-3]的研究。从企业社会责任的内容来看,社会责任实践包括经济责任活动、法律责任活动、伦理责任活动和慈善责任活动[4]。就社会责任承担的对象而言,包括企业内部利益相关者(如股东、员工等)和外部利益相关者(如消费者、社会及自然环境等)。

杨玉秀[5]与 潘 丽 琼[6]等 学 者 的 研 究 表 明,企 业承担社会责任的对象与企业关系网络构成者具有同一性,即为内外部利益相关者,企业承担社会责任的过程事实上就是满足内外部利益相关者权益诉求的过程,同时也是社会资本投资的过程。David et al.[7]和 Wang[8]把 企 业 社 会 责 任 实 践 分 为 关 系 实践、伦理实践和慈善实践。其中关系实践注重社会网络的构建与维护,体现在与利益相关者建立良好持久的关系上;伦理实践则基于利益相关者理论,对为企业作出贡献的利益相关者负起社会责任,兼顾维护企业形象声誉;慈善实践侧重于对社会的回报,体现在企业积极参与慈善活动上。

2006年,卢代富[9]提出除了传统经济责任的履行之外,企业应注重利益相关者的权益以及社会利益,并进一步拓展社会责任履行的外延范畴,如维护人权、消除贫穷、遏制腐败等。徐俊[10]认为,企业社会责任是企业对利益相关者应承担的责任,包括对雇员、消费者、债权人、供应商、生态环境等的利益保护和社会福利、公益事业的责任,涉及经济、法律和伦理三方面的责任。黄志坚等人[11]则把企业社会责任分为内部社会责任与外部社会责任,前者是指企业对内部员工的义务,后者则指企业对除了员工以外的其他利益相关者的义务。

(二)企业社会资本

社会资本(Social Capital,SC)作为一种新兴资源,法国学者布埃尔·布尔迪厄[12]将其定义为真实或虚拟资源的总和。并且这些资源同某种持久性的网络占有是分不开的。特定行动者占有社会资本的数量依赖于他所占有的网络的规模和数量。罗伯特·普特曼[13]以社会组织的特征来界定社会资本:信任、规范和网络等特征。亚历山大德罗·波茨[14]则更注重社会资本的能力范畴:“社会资本指的是处于网络或更广泛的社会结构中的个人动员稀有资源的能力”。

企业社会资本(Corporation Social Capital,CSC)源自于社会资本的定义,它是以企业为主体,通过不同方式的社会关系网络所能获取的资源及能力。边燕杰等人[16]基于能力的角度,将企业社会资本界定为“行动主体与社会的联系以及通过这种联系涉取稀缺资源的能力”。徐俊[10]从关系资源的角度提出,企业社会资本是企业为了从事生产性经营活动所动用的嵌入企业社会网络中的关系资源。黄志坚等人[11]以企业环境为依据对企业社会资本进行分类,并把企业社会资本分为内部社会资本与外部社会资本,同时指出,内部社会资本是指企业内部存在的、有利于推动企业成员之间的信任和合作、促进企业各部门的沟通与协调、加强企业内部凝聚力的人际关系网络以及蕴涵在其中的潜在资源。外部的社会资本是指企业外部存在的、有助于企业汲取各种稀缺资源的社会关系网络和社会结构。

综述以上学者的概念界定,本文认为,企业社会资本是一种存在于社会网络结构中的所能获得的稀缺资源以及获取能源的能力,具有信任和网络等特征。当资源稀缺时,企业可通过运用企业社会资本获得额外的有形或无形资源,从而达到提高企业绩效的目的。

(三)企业社会责任实践与企业社会资本的关系

关于企业社会责任实践(CSRP)与企业社会资本(CSC)之间的关系,大多数学者认同这样的观点,即企业进行社会责任实践有利于企业社会资本的积累和运用。国内学者吕琳[17])认为,社会责任的履行是一种社会资本的投入。企业履行社会责任可通过提高企业声誉,优化企业内部环境增进企业外部关系和形象等方式

来增加企业的社会资本。徐俊[10]、黄志坚等[11]从事物多面性出发,指出进行企业社会责任实践与企业社会资本的累积属于同一问题的两个方面,企业承担和履行社会责任过程的同时也是积累和利用企业社会资本的过程。徐尚昆等[18]提出,企业社会责任实践与企业获得社会资本是相互促进的,并指明企业社会责任各维度对企业获得社会资本的影响差异。杨玉秀[5]认为,复杂的现实因素(如社会环境和企业的资源利用能力)会使企业社会责任实践并不与社会资本增加量及企业收益增加量呈正比。此外,其研究还表明,企业进行企业社会责任实践与企业当期财务绩效呈现负相关或不相关,而与后期财务业绩呈现正相关。石军伟等人[15]指出,单个企业在履行社会责任的同时,会使与之有业务关联的企业对其增强了解,从而巩固与加强社会网络关系。而企业积极进行社会责任实践这一良好信息会使企业在经营活动中得到更优良的沟通与合作的机会。

此外,少数学者认为,企业社会资本对企业社会责任实践带来的影响亦不可忽视。企业的能力是影响企业社会责任实践的重要因素。徐俊[10]从“社会资本是能力支持”这一角度提出,企业相对丰富的社会资本积累可为企业履行经济、法律、社会责任提供必要的环境与能力支持,进一步形成企业社会资本与企业社会责任的良性互动与优势互补。企业社会资本的积累也有利于企业增强履行社会责任的能力与决心。

二、理论模型及假设提出

基于前述文献的梳理,本文将企业社会责任实践测量维度细化为内部企业社会责任实践维度(变量名定义为ICSRP,Internal Corporate Social Responsibility Practice)和外部企业社会责任实践维度(变量名定义为ECSRP,External Corporate Social Responsibility Practice)。其中,内部企业社会责任实践主要体现在企业对股东与员工的利益诉求满足;外部企业社会责任实践主要体现在企业对消费者、债权人及供应商、环境等方面的责任履行。与此同时,本文将企业社会资本测量维度界定为三个维度,即纵向联系维度(变量名定义为 VL,Vertical Linkage)、横向联系维度(变量名定义为 HL,Horizontal Linkage)与信任关系维度(变量名定义为TR,Trust Relation)。

以往学者研究结论表明,许多企业特征因素,如企业规模、企业性质以及企业所处的地区等,会对企业社会责任实践和企业社会资本获得产生影响。在同等条件下,规模较大的企业拥有相对较多的社会资本,运营抗风险能力越强,越有能力进行企业社会责任承担。类似的,东部地区的企业因地处沿海,发展较快,经济能力较强,社会关系网络更为发达,从而相比西部企业而言更有先天的优势来增加其社会资本以及拥有超前的社会责任意识;相对于国有企业而言,民营企业所拥有的社会资本量较少,而且也较注重短期利益的获得,忽视社会责任的履行。结合研究目标的需要,本文将上述的三种特征因素列为控制变量,即企业规模(变量定义为ESi,Enterprise Scale,i=1、2、3、4)、企业 性 质(变 量定义 为PRi,Property,i=1、2、3、4、5)、企 业 地 理 位 置(Areai,i=1、2)作为控制变量。

企业社会责任实践可被视为一种吸引利益相关者与之合作的信息,但其效果必须由其他资源“催化”才能得以显现,而企业社会资本被定义为企业借助网络途径所能获得的稀缺资源或获取资源的能力,恰好有助于“催化”企业社会责任实践的效果。相关研究大部分倾向于企业社会责任实践有助于企业社会资本增加的结论,虽然也有少数学者提出企业社会资本促进企业社会责任履行的言论,但大多局限于理论分析,缺少相应的实证数据支持。基于这种研究缺口,本文认为:一方面企业社会责任实践通过树立企业形象、传递良好信息等途径增强企业社会资本的累积,另一方面企业社会资本的增加则是企业社会责任履行的动力,两者之间存在良好地互动促进关系(具体理论分析模型见图1),并提出如下假设:

1 企业社会责任实践与企业社会资本关系分析模型

H 1:内部企业社会责任实践与企业社会资本纵向联系维度存在显著的相互促进关系

H 2:外部企业社会责任实践与企业社会资本纵向联系维度存在显著的相互促进关系

H 3:内部企业社会责任实践与企业社会资本横向联系维度存在显著的相互促进关系

H 4:外部企业社会责任实践与企业社会资本横向联系维度存在显著的相互促进关系

H 5:内部企业社会责任实践与企业社会资本信任关系维度存在显著的相互促进关系

H 6:外部企业社会责任实践与企业社会资本信任关系维度存在显著的相互促进关系

三、实证分析

(一)问卷发放与回收

在参考相关文献的基础上,进行设计测量题项,以企业高层管理者作为研究对象,通过MBA学员、政府部门调研及商界朋友等途径进行调查取得样本数据。本次调查共发放问卷260份,回收问卷160份,得到有效问卷106份,问卷回收率为61.5%,有效率为40.8%。

(二)信度分析与探索性因子分析

信度是反复对某一特定对象测量的结果的统一与可靠程度,是描述量表一致性的依据,同时也是构建效度的不可或缺的条件。Cronbachα系数是常用的评价指标。利用SPSS 16.0中Reliability Analyze功能,分别对企业社会责任实践与企业社会资本量表进行信度分析,结果显示企业社会责任实践量表测量条目Alpha为0.866,企业成长量表测量条目Alpha为0.827,均大于0.8以上,说明问卷具有很高的内在一致性,表明企业社会责任实践及企业社会资本量表信度良好。

运用SPSS16.0软件包中数据简化(Data Reduction)功能进行分析,得到企业社会责任实践测量题项的KMO值为0.821,企业社会资本测量题项的KMO值为0.795,均大于0.7以上,且其显著性系数sig.值为0,非常显著。这意味着共同因素存在于母群体的相关矩阵中,即企业社会责任实践及企业社会资本的测量题项很适合做探索性因子分析。具体信息如表1。

使用Factor Analysis中主成分分析法(Principal Components Method),选择 方 差最 大 法(Varimax),分别对企业社会责任实践与企业社会资本量表数据进行分析。最终在企业社会责任实践测量题项中提取出5个公因子(因子载荷均超过0.5),累计解释方差占总方差的67.760%,其中公因子1为股东责任实践因子,包括3个测量条目(因子载荷分别为0.825、0.746、0.525);公因子2拟合为消费者责任实践,包括2个测量条目(因子载荷分别为0.871、0.531);公因子3为员工责任实践,包括4个测量条目 (因子载荷分 别为 0.757、0.637、0.754、0.650);公因子4拟合为环境责任实践,包括3个测量项目(因子载荷分别为0.779、0.874、0.878);公因子5为债权人责任实践,包括2个测量项目(因子载荷分别为0.663、0.845)。

表1 企业社会责任实践与企业社会资本KMO和巴特莱特球体检验

在企业社会资本测量题项中提取出3个公因子,其中第一个公因子(纵向联系维度)包括四个测量题项,分别为 “贵公司高层管理者曾担任或正在担任人大代表、政协或政府顾问”(因子载荷0.879)、“贵公司高层管理着曾在政府相关部门工作”(因子载荷0.880)和“地方政府相关政策支持有利于贵公司业绩提升和企业发展”(因子载荷0.662)及“贵公司就涉及企业的相关问题与政府对话或讨论”(因子载荷0.811);第二个公因子(横向联系维度)主要是由“贵公司高层管理着曾在不同行业的其他公司工作过(因子载荷0.687)”和“贵公司能够与合作伙伴(客户、供应商等)保持长期的友好关系(因子载荷0.691)”两个测量条目构成。第三个公因子(信任关系维度)的测量条目包括“贵公司为客户提供延期付款的信用期较长”(因子载荷0.753)、“贵公司对自身交往的其他企业充满信任感”(因子载荷0.749)和“贵公司客户或消费者信赖本公司的产品或服务”(因子载荷0.543)。

(三)相关分析与回归分析

相关分析和回归分析都是分析事物之间统计关系的方法:前者揭示事物之间同级关系的强弱程度;后者侧重考察变量之间的数量变化规律,并通过回归方程的形式描述和反映这种关系。

1.相关分析

把每个公因子中测量条目分值进行简单平均,并把其结果作为该公因子的值,从而获得企业社会资本3个公因子的值和企业社会责任实践5个公因子的值。然后再将企业社会责任实践中的股东、员工责任实践条目的因子值进行简单平均,并把所得结果作为内部社会责任实践的因子值;将消费者、环境及债权人责任实践条目的因子值进行简单平均作为外部社会责任实践的因子值。运用SPSS16.0统计分析软件中Analyze—Correlate—Bivariate Correlations功能,得到如下Pearson系数表(具体见表2)。

表2 企业社会责任实践与企业社会资本相关系数表

依据表中数据可知:内部社会责任实践与企业纵向联系维度的相关系数仅为0.074,且显著性系数(Sig=0.449)远远大于0.05,这表明内部企业社会责任实践与社会资本纵向联系维度之间并不存在显著相关,从而两者之间并不存在显著的互动关系,假设H 1未得到验证。除此之外,各因子之间的相关系数均显著,如内部社会责任实践与横向联系维度的相关系数为0.212(Sig.=0.028)、与信任维度的相关系数为0.261(Sig.=0.007);外部企业社会责任实践与纵向联系维度的相关系数为0.363(Sig.=0.000)、与横向联系维度的相关系数为0.341(Sig.=0.000),与信任关系维度的相关系数为0.524(Sig=0.000)。

2.回归分析

基于上述相关分析结果,采用SPSS16.0中Regression-Linear功能分别对各因子变量进行回归分析,以验证因子之间的真实影响关系。此外,为检验企业社会责任实践各维度与企业社会资本各维度之间的互动影响关系,本文将企业社会责任实践与企业社会资本各变量分别作为自变量与因变量做回归性分析,最终依据回归系数及显著性来判断彼此之间的互动关系是否存在。

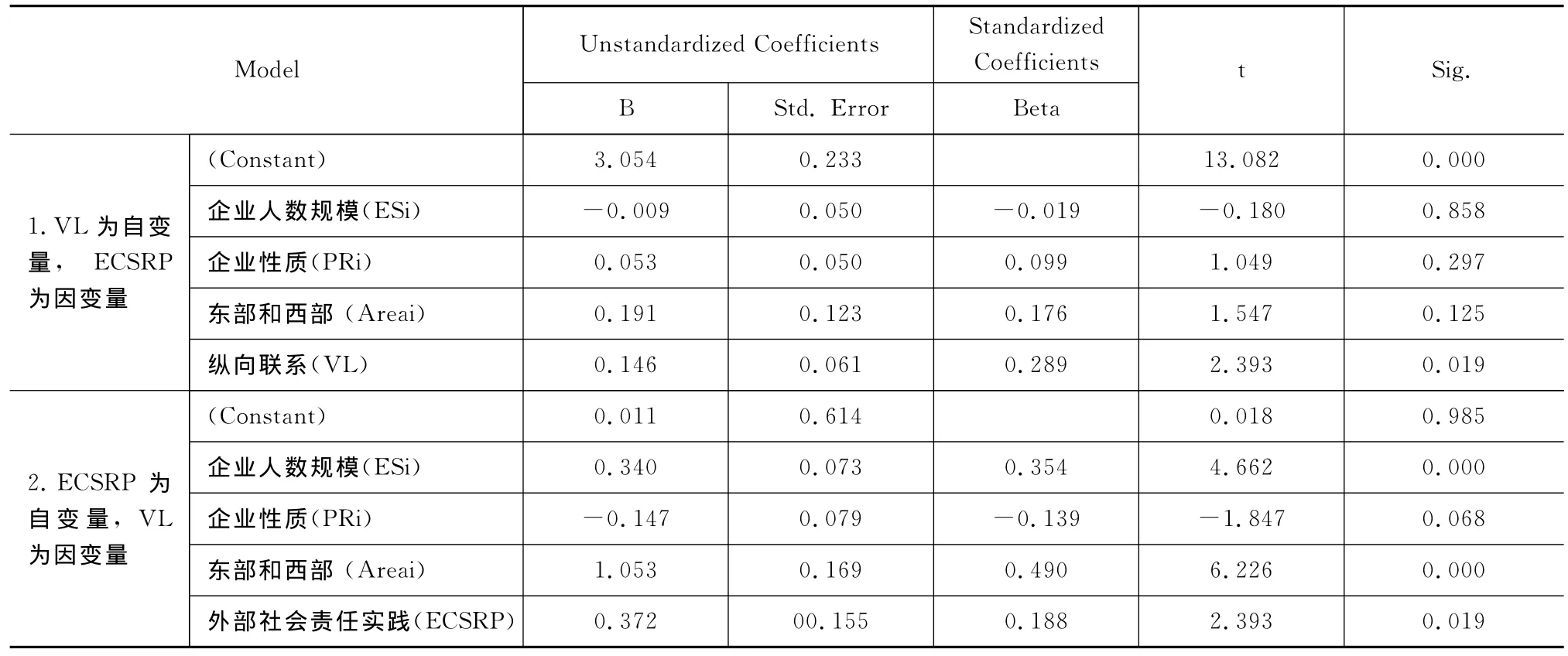

(1)企业纵向联系维度(VL)与外部企业社会责任实践(ECSRP)回归分析

在控制企业人数规模、企业性质及地区等变量影响的前提下,首先以VL为自变量,ECSRP为因变量做回归性因子分析,得到回归方程(1)ECSRP=0.289 VL+0.176 Areai+0.099 Pri-0.19 Esi(sig=0.019),其回归系数为0.289,显著性明显;其次,ECSRP为自变量、以VL为因变量,得回归方程(2)VL=0.188 ECSRP+0.49 Areai-0.139 Pri+0.354 Esi(sig=0.019)其显著性系数为0.188,关系明显显著。假设H2得以验证。具体数据见表3:

(2)企业横向联系维度(HL)与内部企业责任实践(ICSRP)回归分析

首先以ICSRP为自变量,HL为因变量做回归性因子分析,写出回归方程如(1)HL=0.198 ICSRP+0.092 Areai+0.068 Pri-0.185 Esi(sig=0.041),其Beta系数为0.198;其次,HL为自变量、ICSRP为因变量,得回归方程如方程(2)ICSRP=0.207 HL+0.097 Areai+0.063 Pri+0.052 Esi(sig=0.041),其Beta系数为0.207。两个方程的显著性系数远远小于0.05,因此关系显著。假设H 3得以验证。具体数据见表4。

(3)企业横向联系维度(HL)与外部企业社会责任实践(ECSRP)回归分析

在控制企业人数规模、性质及地区等变量影响的前提下,首先以ECSRP为自变量,HL为因变量做回归性因子分析,写出回归方程如方程(1)HL=0.336 ECSRP+0.004 Areai+0.063 Pri-0.212 Esi(sig=0.001),其中 Beta系数为0.336;然后,把自变量设为HL、因变量设为ECSRP,得回归方程如方程(2)ECSRP=0.318 HL+0.299 Areai+0.036 Pri+0.146 Esi(sig=0.001),其中 Beta系数为0.318。显著性系数远远小于0.05,因此关系显著。假设H 4得以验证。具体数据见表5。

表3 回归系数表Coefficientsa(纵向联系与外部企业社会责任实践)

表4 回归系数表Coefficientsa(横向联系与内部企业社会责任实践)

表5 回归系数表Coefficientsa(横向联系与外部企业社会责任实践)

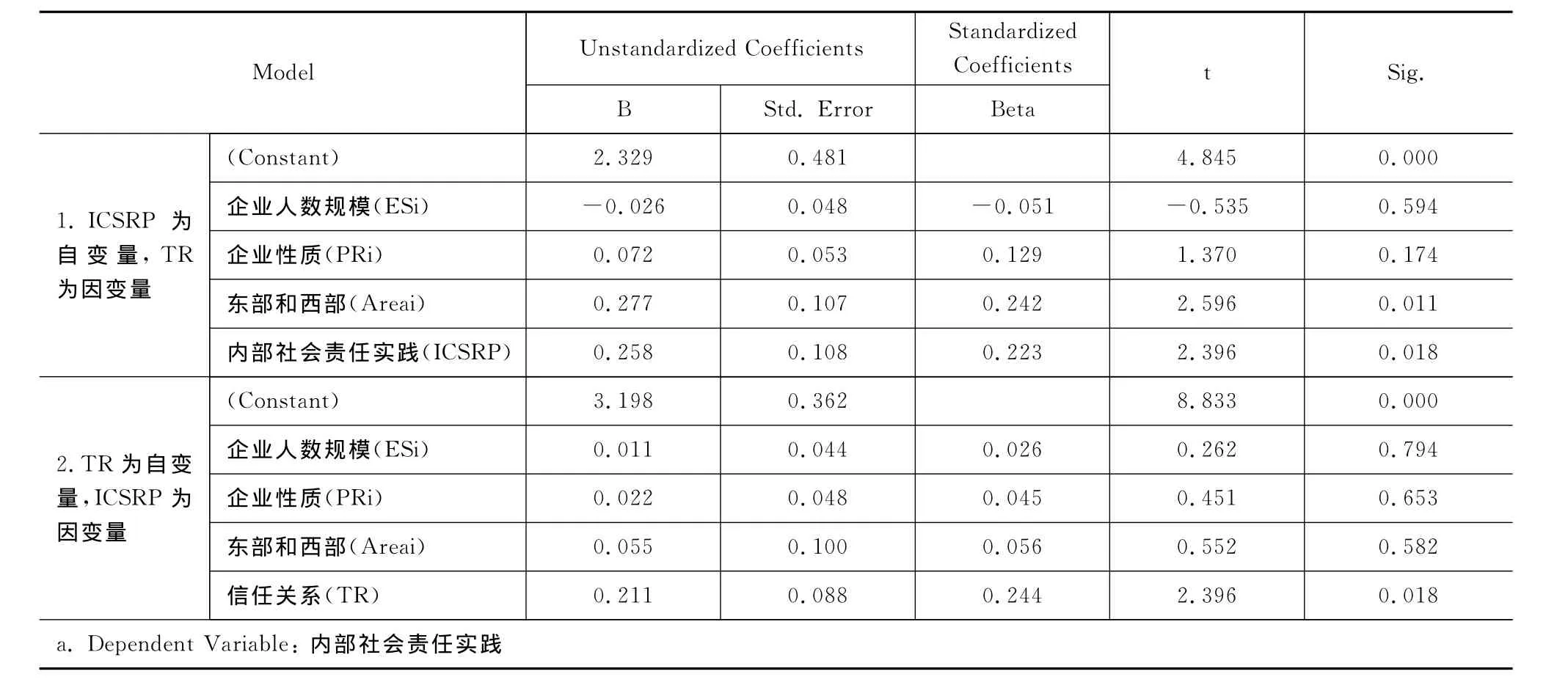

(4)信任关系维度(TR)与企业内部社会责任实践(ICSRP)的回归分析

首先以ICSRP为自变量,TR为因变量做回归性因子分析,写出回归方程如方程(1)TR=0.223 ICSRP+0.242 Areai+0.129 Pri-0.051 Esi(sig=0.018),其Beta系数为0.223;然后,以TR为自变量、ICSRP为因变量做回归分析,得回归方程如方程(2)ICSRP=0.244 TR+0.056 Areai+0.045 Pri+0.026 Esi(sig=0.018),其Beta系数为0.244。两个回归方程显著性系数远远小于0.05,因此假设H5得以显著性验证。具体结果见表6。

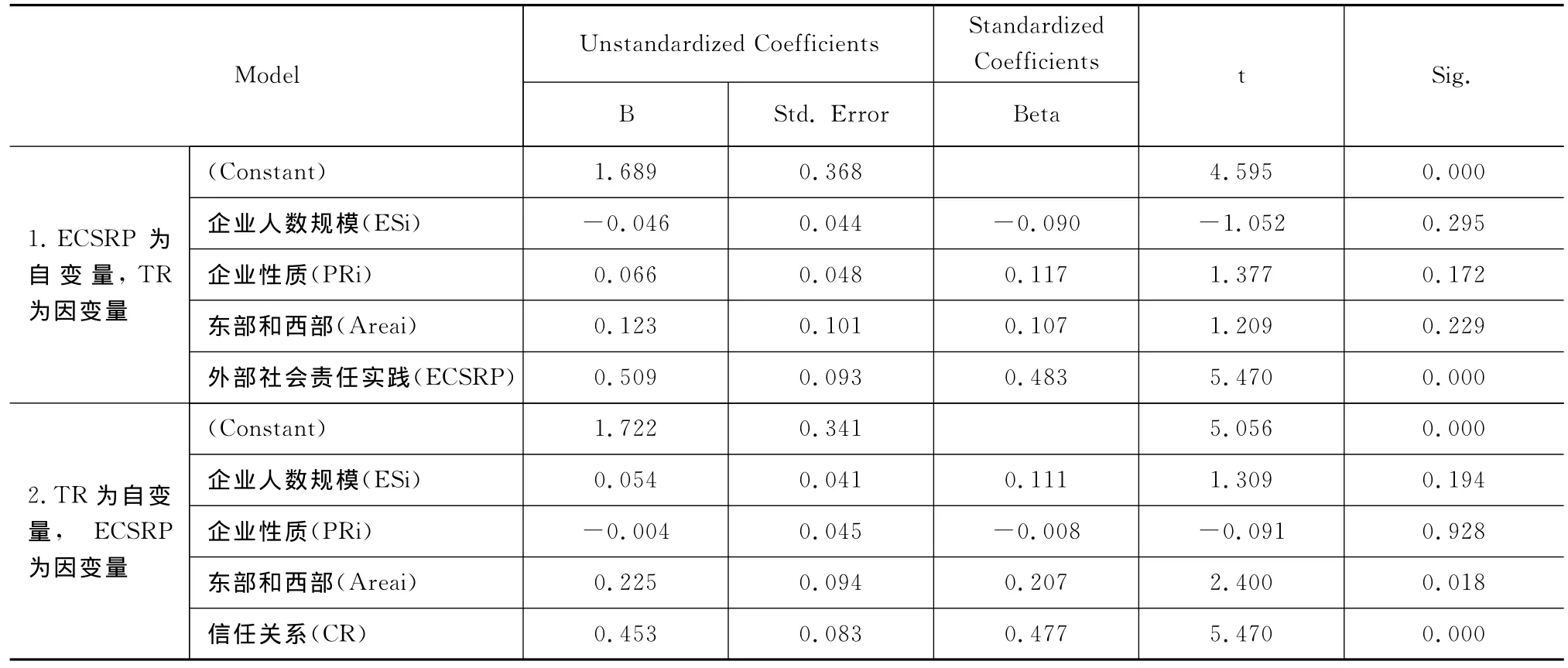

(5)企业信任关系维度(TR)与外部企业社会责任实践(ECSRP)回归分析

首先以ECSRP为自变量,TR为因变量做回归性因子分析,写出回归方程如方程(1)TR=0.483 ECSRP+0.107 Areai+0.117 Pri-0.090 Esi(sig=0.000),得出其Beta系数为0.483;然后,以TR为自变量、ECSRP为因变量做回归分析,得回归方程如方程(2)ECSRP=0.477 TR+0.207 Areai-0.008 Pri+0.111 Esi(sig=0.000),其Beta系数为0.477。两个方程的显著性系数为0,远远小于0.05,因此假设H5得以充分验证。回归方程如下,得出结果如表7。

表6 回归系数表Coefficientsa(信任关系与内部企业社会责任实践)

表7 回归系数表Coefficientsa(信任关系与外部企业社会责任实践)

四、结论与解释

基于实证数据分析结果,本文得到如下结论:

(一)在大规模调查结果基础上,综合利用企业社会责任实践与企业社会资本相关理论,归纳总结了企业社会责任实践5个维度与企业社会资本3个维度,构建了企业社会资本与企业社会责任实践之间的微观关系机制。

(二)企业社会责任实践与企业社会资本之间存在着交叉与互动关联,但各维度之间关系度并不相同。

1.内部企业社会责任实践与企业资本之间存在着相互促进的关系(假设H3、H5获得显著性验证)

首先,内部企业社会责任实践有助于加强利益相关者对企业的信任程度。内部社会责任的履行有助于增强沟通,双方的积极互动加强交流,使企业拓宽了获取信息的渠道,也使股东与员工充分了解企业,加强对企业的信任。企业积极承担对股东与员工的责任,使得股东与员工的人际关系网络融入到企业社会网络关系中,进一步扩大企业的社会资本。企业对股东负责的态度、对员工人情化的管理方法也会使企业声誉大大提高,从而达到增加企业绩效的效果。同时,企业社会资本是内部企业社会责任履行的动力,社会资本的增加会使企业意识到股东责任实践和员工责任实践的重要性,促进内部企业社会责任的履行。

2.外部企业社会责任实践与企业社会资本存在相互促进的互动关系(假设 H2、H4、H6获得显著性验证)

外部企业责任的良好履行在完善和扩大了企业社会关系网络的同时增加了企业声誉,建立一个负责的企业形象。另外,企业与政府、消费者及供应商等利益相关者产生更加频繁的交流互动,有助于企业根据实际情况及时调整战略目标,及时满足利益相关者对其权益的诉求,以求得更多的横向、纵向及信任关系维度的社会资本。反过来,企业社会资本的增加促使企业积极履行社会责任,两者之间的关系也会因企业社会资本的增加变得更加稳定。

3.内部企业社会责任实践与企业纵向联系维度之间并无显著的相关(假设H1并未获显著性验证)

究其原因,有如下可能:内部企业社会责任可视为企业内部网络关系的构建。企业对股东、员工的责任履行与企业的政府行为之间并无多大关联。与企业内部微观行为相比,政府更注重企业对外部宏观责任的履行。且内部企业社会责任实践只是企业对内部股东、员工的具体责任履行,并不对政府所期望的全社会范围的和谐与民生有着直接显著的贡献。

五、政策建议

基于构建和谐社会、坚持可持续发展的方针,结合本文的研究结论,对于促进企业更好地认识和利用企业社会责任实践与企业社会资本及两者的关系这个问题,本文提出如下几点政策建议:

1.正确认识企业社会责任实践,结合实际切实履行

我国企业应结合可持续发展的当代社会背景,结合自身实际,深入理解企业社会责任的含义并有效实践。应当将社会责任履行变成企业行为的有机部分,而不是局限于单纯的慈善行为。提升产品的服务与质量、重视消费者的权益会使消费者提高对企业的信任程度并在关键时刻支持企业,从而正向影响企业绩效。企业与债权人及相关合作者的良好互动有利于提高彼此间信任程度。主动及时对股东披露公司信息,重视股东意见与建议有助于提高股东对企业的支持与信任程度,从而获得企业投资额的增加。企业对员工的良好待遇及人性化管理会在留住优秀人才的同时吸引新人才,这对企业来说,是社会资本的大大积累。同时,良好的声誉会博得企业多方利益相关者的青睐,帮助企业获得无形的社会资产。良好的环境责任履行不仅包括对环保活动进行捐赠,更要求企业在生产经营过程中切实履行环境社会责任——如无污染生产、产品或服务对环境无害等。在此过程中树立的企业形象将有助于企业社会资本的增加和绩效的改善。

2.正确认知企业社会资本,努力获取充分运用

企业社会资本是除人力资本、金融资本以外的另一大企业资本,可通过合理运用得到额外的有形或无形的资源,它与社会关系网络紧密相连,能有效的增加企业绩效。企业应正确认识其社会资本的重要性。首先,我国企业应加强与政府之间的积极合作与互动意识与行动,要明确企业在合作互动过程中能更了解相关政策,从而做出与之相对应的企业决策,运用企业社会资本。同时,企业高层管理者也应该加强与同行业及相关行业的互动交流,以便及时了解相关行业趋势、新型产品及科研成果,对企业而言,抢占先机是提高绩效的前提。再者,企业应增强信任关系方面的社会资本,最大限度的给予客户方便,对合作企业信任,让客户对提供的服务或产品产生信赖感。信任维度有效增强可以提高企业的运转效率,降低客户流失率,实现吸引新顾客、留住回头客的目标,从而提高企业绩效。

3、充分正视两者之间的互动关系,使其效果最大化

本文的实证研究结论表明,企业社会责任实践与企业社会资本之间存在互动影响关系,在某种意义上而言,都有助于企业竞争优势的获得,乃至企业绩效的提升。这要求我国企业要同时重视企业社会资本与企业社会责任实践,不可厚此薄彼。企业管理者应该避开企业社会责任实践是负担的思想误区,正视企业社会责任实践与企业社会资本之间的关系:企业社会责任实践是企业社会资本增加的渠道,企业社会资本是企业社会责任实践的动力。具体落实社会责任的履行,不仅要作为战略,更要切实融入到企业日常生产与运作中。

]

[1] Wood D J.Corporate Social Performance Revisited[J].Academy of Management Review,1991,16(4):691-718.

[2] Clarkson,M.A Stakeholder Framework for Analyzing and E-valuating Corporate Social Performance[J].Academy of Management Review,1995,20(1):92-117.

[3] Donaldson Thomas and Preston Lee E.The Stakeholder Theory of the Corporation:Concepts,Evidence,and Implications[J].Academy of Management Review,1995,20(1):65-91.

[4] Carroll A B.A Three-Dimensional Conceptual Model of Corporate Social Performance[J].Academy of Management Review,1979,4(4):497-506.

[5] 杨玉秀.社会责任视角下的企业社会资本与企业价值[J].商丘师范学院学报,2010(7):68-71.

[6] 潘丽琼.企业履行社会责任过程中的社会资本分析[J].现代经济信息,2010(23):333.

[7] David P,Kline S,Dai Y.Corporate Social Responsibility Practices,Corporate Identity,and Purchase Intention:A Dual-Process Model[J].Journal of Public Relations Research,2005,17(3):295.

[8] J Wang A.Dimensions of Corporate Social Responsibility and Advertising Practices[J].Corporate Reputation Review,2008,11(2):155-168.

[9] 卢代富.发达国家企业社会责任运动[J].WTO经济导刊,2006(7):94-95.

[10] 徐俊.企业社会责任与企业社会资本[J].安徽农业大学学报,2009(5):5-8.

[11] 黄志坚,吴健辉,童冬生.企业承担社会责任与企业社会资本相互关系研究[J].江苏商论,2009(7):96-97.

[12] Pierre Bourdieu,Loic Wacquant.Invitation to Reflexive Sociology[M ].Chicago:University of Chicago Press,1992.p.9

[13] Robert Putnam.Making Democracy Work[M ].Princeton:Prince ton University Press,1993,p.167

[14] Alejandro Portes.The Economic Sociology of Immigration:A Conceptual overview in Po rtes(ed.)Economic Sociology for Immigration:Essays on Net works,Ethnicity and Ethnicity and Entrepreneurship [M ].York: Russell Sage Foundation,1995.

[15] 石军伟,胡丽君,付海艳.企业社会责任,社会资本与组织竞争优势:一个战略互动视角[J].中国工业经济,2009(11):87-98.

[16] 边燕杰,丘海雄.企业的社会资本及其功效[J].中国社会科学,2000(2):87-100.

[17] 吕琳.基于社会资本视角的社会责任研究[J].商场现代化,2008(10):367-368.

[18] 徐尚昆,杨汝岱.中国企业社会责任及其对企业社会资本影响的实证研究[J].中国软科学,2009(11):119-128.