关于财务信息揭示企业生产经营风险的探讨

2012-09-17郑庭福

郑庭福

经营风险是由于经营上的原因导致的风险,也可以理解为企业未来息税前利润的不确定性。固定经营成本是经营风险产生的最主要原因。企业财务信息可以揭示企业生产经营风险,但是相反,企业生产经营风险有可能导致错误的企业财务信息的出现,因此二者是相互作用的。本文主要通过经营杠杆来从财务报表中分析企业生产经营风险。

一、从财务报表中揭示企业生产经营风险

企业决策者在看财务报表时,一般主要关注企业的盈亏情况以及现金流量状况,而对于企业自身的经验风险则很少关注。企业决策者一般都不是财务出身,因此,他们大多数都认为企业的财务报表只是用来对企业的生产经营和财务状况进行评价的一种载体,他们更相信从其他途径能够发现经营风险。以财务报表为依据用来评估公司的经营风险的方法有很多,并且既简单又实用,例如经营杠杆分析。

企业成本包括固定成本和变动成本。在其他条件不变的情况下,一般而言,固定成本的总额不会由于产销量的增加而发生变化,但是可以通过降低企业单位固定成本,从而使单位利润得以提高,此时,息税前利润的增长率会比产销量的增长率大。反之亦然。因此,经营杠杆就是指在某一固定成本比重下,产销量的变动对息税前利润所起的作用。可以采用下面的公式对其进行量化:

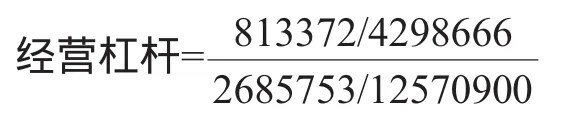

经营杠杆=息税前利润变动率/产销量变动率

如果某企业生产经营成本结构及产销情况如下表1所示。

根据表1来计算该企业经营杠杆,如下:

经营杠杆是企业对固定经营成本的使用。因此,认为具有最大的固定成本绝对额或相对额的企业会自动表现出最强的经营杠杆效应,这种观点是错误的。经营杠杆越大,代表着企业生产经营风险就越大,反之亦然,也就是说,企业生产经营风险与经营杠杆成正比。

市场需求和生产等因素是引起企业经营风险的主要原因,而公司利润本身不稳定的根源并不是经营杠杆。但是,当产销量增加时,息税前利润的增加则以杠杆倍数的幅度来进行;而产销量减少时,息税前利润的减少又是以经营杠杆倍数的幅度来进行。由此可见,市场和生产等不确定性因素对企业利润变动的影响由于经营杠杆而更大,即经营杠杆系数越大,利润变动就越大,企业的经营风险就越大。因此,企业生产经营风险与经营杠杆有着紧密联系,企业经营风险大小的量化标志的评估就可以通过经营杠杆来进行。

二、企业生产经营风险的防范

首先,可以通过成本控制来出发。采购环节是成本控制的一项重要环节。从生产角度来看,采购管理似乎并不重要,而从企业产品成本来看,采购管理非常重要。因此,企业必须重视采购环节,始终以性价比最好为依据,并制定出一套严格的考核制度。在成本控制中,生产环节中的成本控制也是非常必要的。其次,可以通过建立财务风险预警机制。财务预警指标可以通过以下三个方面进行选择:(1)偿债能力。在预测企业财务风险方面,这一指标发挥着重要作用;(2)获利能力。获利能力是确保企业财务风险的有效措施;(3)发展能力。发展能力能够将企业可持续发展能力清楚地反映出来。在企业的经营管理过程中,有些非财务信息是非常难量化的,而这些信息会影响企业持续经营,因此,需要采用定量分析和定性分析相结合的方式。

三、结语

总而言之,在对企业生产经营风险进行评估时,经营杠杆是一种既简单又有效的方法。企业的经营杠杆不是永远不变的,它随着固定成本、销售数量和销售价格等因素的变化而变化。因此,企业决策者要想很好的掌握企业生产经营风险,除了要求具有财务报表外,还需要经营杠杆分析。只有企业决策者充分了解到企业生产经营所面临的风险时,才能做出准确的决策,才能促进企业可持续发展。