新形势下反规避措施对我国出口贸易的影响分析

2012-09-12徐艳浙江工业大学之江学院

■徐艳 浙江工业大学之江学院

反规避措施是反倾销措施的延伸和发展,主要是指进口国针对出口商规避反倾销措施而采取的调查和裁决。近年来,各国频繁动用反倾销措施,强化对本国生产商和市场的保护。因此,被征收反倾销税的出口商为保住失去的市场,想方设法规避进口国的反倾销税,进口国为了防止这种规避行为开始实行反规避措施。加入WTO后,我国遭遇的反规避措施数量激增,不仅欧美发达国家,还有一些发展中国家也开始对我国的一些产品展开了反规避调查,对我国出口贸易与对外投资造成一定的阻碍,因此我国应完善应对反规避的措施。

一、中国出口产品遭遇反规避的现状分析

(一)入世后我国遭遇反规避的产品调查情况分析

自从我国加入WTO以后,我国出口产品遭遇反规避调查进入了一个新的时期,不仅发起国的数量增多,而且案件数也持续增长。虽然在2002年遭遇反规避调查只有2起,2003年1起,但是到了2004年就迅速增长到了6起,2005年仍为6起,2006年略有回落为4起,2007年为3起,此后连续四年都保持在4-5起。虽然发起反规避调查的数量远远无法和反倾销案件的数量相比,但对我国出口产品造成的影响却不容忽略,仍然值得我们注意。

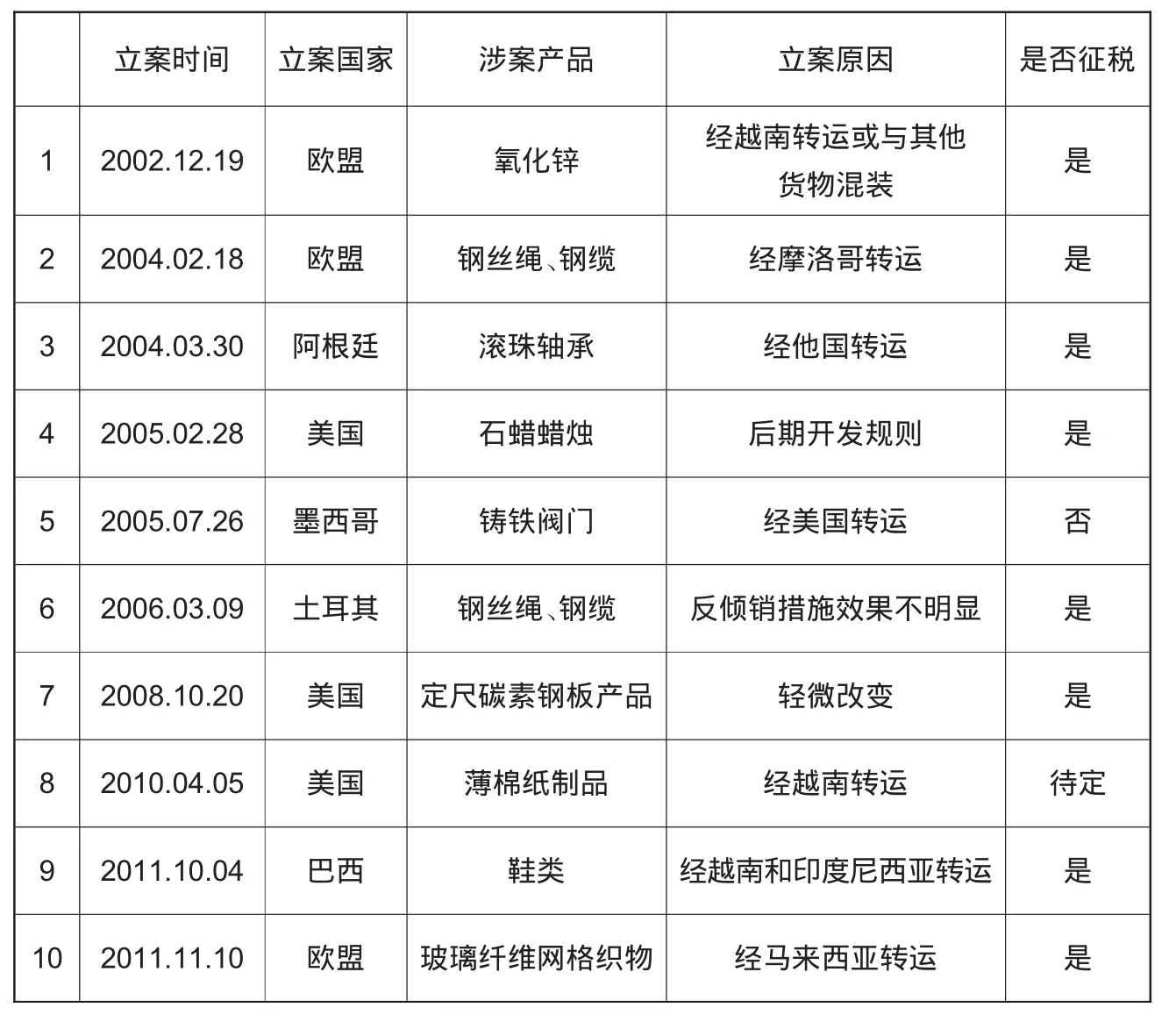

根据中国贸易救济网统计,从入世后至2011年中国共遭受39起反规避调查案件,其中有29起由欧盟和美国发起立案调查的,占比达到了74.3%。因此,应对欧美对我国产品发起反规避调查仍然是我国采取措施的重点。发展中国家如阿根廷、墨西哥、土耳其在2002年至2006年共发起了4起反规避调查案件,占总数 (20)的20%,从2007年到2011年共发起了6起反规避调查案件,占总数(19)的32%,占比提高有增长的趋势,而且巴西在2011年首次对我国出口的产品提起了反规避调查。可以看出,发展中国家也开始频繁使用反规避调查手段对中国产品的出口设置障碍,因此,对于发展中国家发起反规避调查也要提高应对的意识。

表1 入世后至2011年中国遭受的反规避调查主要案件

(二)我国遭遇反规避调查的特点分析

1.规避形式以“第三国组装或生产”为主。从表2中看出,在对中国提起的反规避调查案中,77%的案件均适用反规避法规中的“第三国组装”规则。因此,中国企业应当仔细研究各国反规避法中的“第三国组装”原则,特别是研究关于欧盟美国反规避法中的“第三国组装”规则,尽量避免中国的出口产品遭受反规避调查。

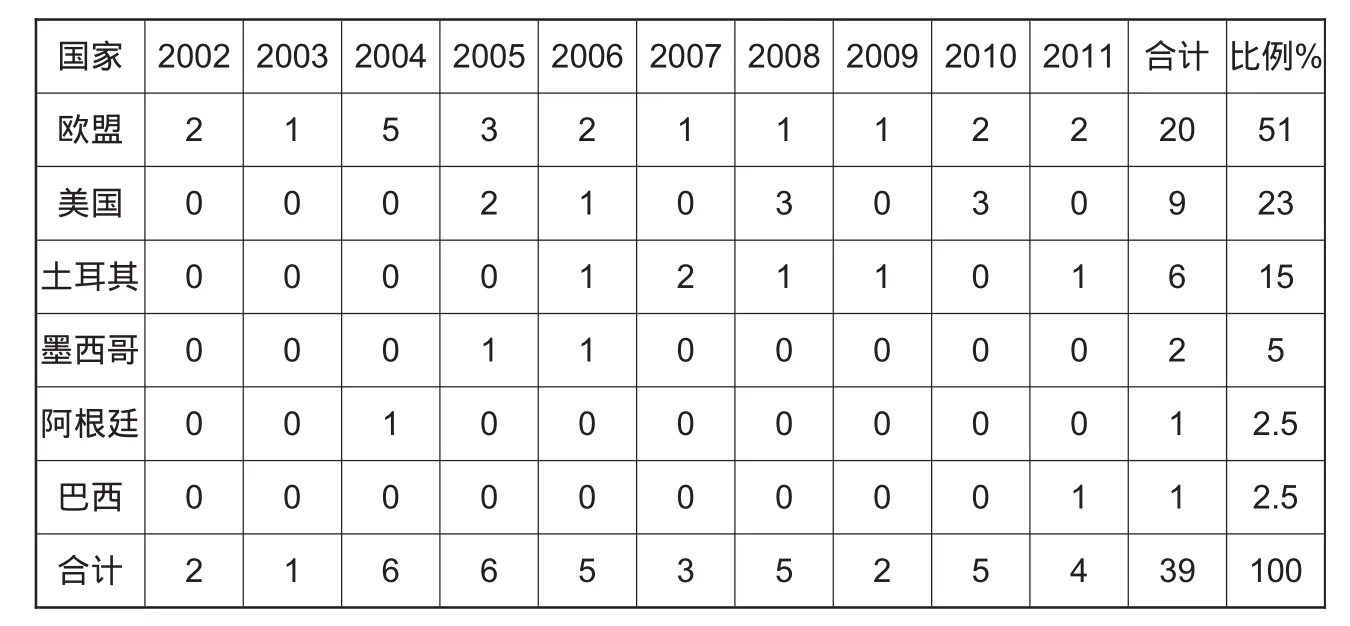

2.发起反规避调查的主体国范围扩大。从表3可以清晰地看到欧盟是对我国实施反规避措施最大的国家,占比高达51%,其次就是美国占了23%,说明欧美是对我国提起反规避调查最多的国家,同时也可以看到,不仅是欧盟美国等发达国家对我国实施反规避措施,其他发展中国家也对我国出口产品实施反规避措施,这对我国出口贸易的影响不容小觑。

3.涉及产品种类集中。自2002年以来,国外对我国出口的金属制品,化工和塑料产品以及机器器具分别提起反规避调查,占比依次为31%,26%,15%,共占比达到72%。而其他的产品如纸类产品和非食用原料各为3起,动植物油脂及蜡产品和鞋类产品各为2起,棉纺织品为1起。还有金属制品、化工和塑料产品及机器器具的征税,无疑对我国的金属、化工、塑料和机器行业有一定的影响,这些行业的出口企业要在合理规避反倾销的同时,也要积极寻找其他的出路。

4.肯定性裁决比例高。2002年至2011年,在对我国发起的39起反规避调查中,33起已结案,30起作出了肯定性裁决,占90.9%。美国于 2006、2008、2010年三次对原产于中国的薄棉纸制品提起反规避调查,其中前两起都做出了肯定性终裁,其中征收反倾销税最高达到了112.64%。欧盟于2004、2009年两次对原产于中国的钢丝绳和钢缆提起反规避调查,并最终都做出了肯定性的裁决,其中征收反倾销税最高达到60.4%。土耳其也于2008、2009年连续两年对原产于中国的空调提起了反规避调查,也最终都做出了肯定性裁决,都征收了25%的反倾销税。2008年墨西哥虽然结束对原产于中国的印花毯反规避调查,但是对原产于中国制造印花毯的印花长毛绒织物仍然征收379%的反倾销税。从以上的统计分析可以看出,不仅反规避调查最后的肯定性裁决比例高,而且同一国家对同一出口产品也先后多次以不同的原因提起反规避调查,这在其他的贸易救济手段实施过程中实属罕见,不得不引起我国的高度重视。最后,由于我国出口企业无法抵御高比例的税收,从而使我国的出口贸易额也大幅度的降低。

表2 入世后到2011年12月31日不同规避形式调查数量

表3 入世后至2011年不同国家对我国实施反规避调查的案件数量统计

二、我国出口贸易遭遇反规避调查的原因分析

(一)高频率的反倾销涉案数

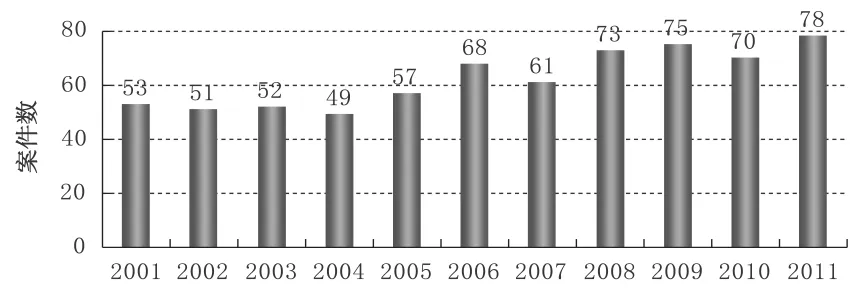

1979年欧共体首次对我国出口的糖精钠进行反倾销调查,通过相关的统计数据分析得出,从2001年到2011年间,我国共遭遇30多个国家提起的797起反倾销调查。涉案金额,实施反倾销国家数量以及涉案产品数量和被征收税率等,我国一直处于世界第一位。

从图中可以看出,我国反倾销案件在不断上升,我们可以清楚地看到从2000年以后,我国遭受反倾销调查的案例在全球中占到比重均在15%以上,且一直处于上升势头。在2007年国外对华反倾销数达到最高,即37.2%,随后开始逐步回落,基本维持在20%之下。正是由于我国出口产品频繁的被各国采取反倾销措施,所以,相当数量的出口企业为了避免遭遇反倾销而采取了一定的规避形式,而部分的规避行为涉及到违反了进口国的反规避法规,进口国又对涉案产品进行了反规避调查。

(二)产业结构不合理及产品附加值低

从我国经济增长和出口发展来看,资源优势造就了竞争优势,使得劳动密集型和低附加值的中国产品在世界市场具有较高的竞争力,与进口国,特别是发达国家夕阳产业的竞争力相比优势显著,因而,我国的相关产业容易成为反倾销目标。而在不当规避反倾销的的情况下,这类产品继而成为了反规避的对象。针对中国出口产品的反规避调查70~80%集中在机器器具、化学制品、金属制品等劳动密集型产业和低附加值产业。而在世界范围内这些产业的共同特点是生产标准化程度较高,市场垄断性较高。反规避成为起诉公司作为“分割市场和排挤竞争对手的工具”。

(三)我国原产地标准低

图1 2001~2011年中国反倾销调查案件统计

图2 2001~2011年国外对华反倾销数占全球反倾销发起总数比率

原产地规则是进口国实施反倾销、反补贴和其他保障措施的重要组成部分。WTO规定,允许各成员方在尊重世贸组织协定基本原则的同时,可以实施各种保护措施,那么进口国首先须确定进口货物的原产地。有些国家在反倾销过程中还力图借助不同的原产地规则以达到反规避的目的。我国现行的原产地规则在判定我国出口产品的原产地标准较低,吸引了一些外国企业在中国投资设厂规避其他国家的反倾销制裁,许多外国产品因此披上了“中国制造”的外衣,以中国产品的名义在国际市场上销售,当该产品出口对其他国家造成倾销时,导致我国企业被列入第三国规避范围。因此,相应的反规避调查也会对我国产品出口造成负面影响。

(四)反规避措施的贸易保护主义功能

反规避措施贸易保护功能主要体现在:具体标准缺乏量化的规定;实施主体可以有选择的使用反规避条款;美国商务部行政权力重大弱化了司法复议。由于中国与欧盟和美国在国际贸易发展过程中,长时间保持贸易顺差,也使得中欧、中美之间的贸易摩擦不断发生,甚至影响了正常对外贸易的发展。因此,欧美基于贸易保护主义,在采取了反倾销、反补贴、保障措施以及知识产权保护等手段之后,反规避措施又被推向前台来抑制我国的外贸出口。

三、国际反规避制度对我国出口贸易的影响分析

(一)促进出口企业转变增长方式,优化升级产业结构

反规避措施的出现,使得出口企业,特别是被提起反规避调查的企业能够升级和优化产业,促使企业转变增长方式。我国产品多以劳动密集型和低附加值产业为主,在比较优势理论中,我国出口这些产品是可行的,但随着科技的进步和知识的发展,我国仅仅制造和出口这些劳动密集型产品,国际贸易中的产品将被技术密集型的产品或者更加低廉的产品取代。如果是被技术密集型的产品取代,我国出口的产品就很快被提起反倾销调查,如果是被更加低廉的产品替代,我国的低价优势就很难维系下去,最终陷入“比较优势陷阱”。因此,反规避措施的出现无形中给我国的这些出口企业带来一定压力,促进其提高科技含量,优化产业升级,转变增长方式。

(二)一定时期内阻碍中国产品出口,影响企业国际化发展进程

我国出口的产品被提起反规避调查都是以反倾销为前提的,一旦某类产品被提起反规避调查,外国进口商会心存疑虑而不敢大量订货。因此,外国进口商为避免经营风险,要么转移贸易伙伴,要么减少进口。而我国出口企业则蜂拥将自己的出口市场转向别的国家或者是采取不同的规避方式出口,这样,就会产生另一宗反规避案件。比如,2002年出口欧盟的氧化锌经越南转运或与其他货物混装被欧盟提起反规避调查,其后在2005年经哈萨克斯坦转运又被欧盟提起反规避调查。同时要是一国对我国出口的某产品多次提起反规避调查,这会使其他国家对我国出口到该国的产品有戒备,这又影响了企业国际化发展进程。

(三)助长反规避调查,给出口企业带来致命打击

某一产品的规避影响或许可以一定时间内消除,但是,一旦对某产品成功实施了反规避,其原材料、半成品等下游产业的其他进口国经营者将会积极效仿,以期获得同样的利益。其他地区与国家的同行业也会提高警惕,在可能的情况下,将提出反规避调查。这样的情况下,接受过反倾销制裁的行业以及相关的国内产业将会被带来毁灭性打击,进入恶性循环。另一方面,出口企业为了争夺市场,不从品牌、性能、服务、包装等其他营销手段想办法,而是单单采取价格策略,或绕道第三国转运或组装,这也助长了反规避调查。

(四)损害我国出口企业的市场形象

本来反倾销持续的周期比较长,要是一个产品再被提起反规避调查,时间之久可想而知。比如从我国石蜡蜡烛的反倾销反规避调查来看,美国于1985年对我国出口以石蜡为原料的蜡烛进行反倾销调查,1986年由商务部做出终裁征收54.21%的反倾销税。到了1999年,美国国际贸易委员会对此案又进行“日落复审”的立案,最终裁定未来5年依旧征收反倾销税,到2004年反倾销税达到了108.30%。2005年又提出了反规避调查,2010年仍旧做出了肯定性裁决。整个案件时间长达26年,极大地影响了我国企业在国际市场形象,一定程度上,还严重挫伤了国外企业对我国投资的积极性,很多外国企业不得不把他们的投资转向别的国家,由此也影响到了我国吸引外资的能力。

(五)不利于我国对外投资和利用外资

一方面,加入世贸组织后,我国传统产业部门对外投资的主要方式是将资本投向其他发展中国家,利用当地的廉价劳动力,使用当地资源或从国内进口原材料或者零部件产品加工组装后销往欧美国家或者就地销售。如果之前我国出口相同或类似的产品到进口国已经被采取过反倾销调查,那么我国在该发展中国家投资生产的产品又有可能被进口国提起反规避调查。因此,会抑制我国传统产业的对外投资。另一方面,如果我国企业直接在欧美等国内部投资设厂,原先有某产品被提起反倾销调查,在欧美生产该产品的主要零部件仍由国内供应,那么这些产品也容易遭受到反规避的调查,也阻碍了我国对欧美市场的投资。同时,一些外国公司在华投资,目的在于利用我国作为“第三国组装规避”的基地,一旦规避行为被认定,那么这类出口加工企业的生产便会陷入停滞,也会影响我国利用外资的效果。▲

[1]杨晓静.反规避措施对我国出口贸易的影响及对策研究[J].山东财政学院学报,2007(6):49-52.

[2]席岩.我国企业应对反规避策略的研究[D].山东大学,2008.

[3]宫桓刚.从蜡烛反规避案与光纤反倾销案之比较看中国反规避法的缺失[J].国际商务研究,2009(4):54-60.

[4]黄丽萍.国际反规避立法及其对我国的借鉴意义[J].国际经贸探索,2007,23(12):37-40.

[5]薛新喜,赵伟.国际反规避措施的贸易保护主义功能分析[J].中国渔业经济,2007(5):54-56.

[6]明洁,姜小琴.中国出口产品遭遇反规避调查的案件分析[J].对外经贸实务,2008(6):43-46.

[7]候连琦.论中国应对外国反规避措施的对策[J].当代经济,2008(18):89-90.