高校科研目标测定与管理研究*

2012-09-11薛福冰

薛福冰

(浙江理工大学,杭州310018)

高校科研目标测定与管理研究*

薛福冰

(浙江理工大学,杭州310018)

近些年各高校在科研领域的竞争越来越激烈,高校为完成自身设定的科研目标,会制定一系列政策,鼓励学院承担尽可能多的科研任务。但在校院二级管理体制下,学校和学院之间就科研任务反复地“讨价还价”,导致校院之间矛盾重重。文章借鉴HU理论,探讨了高校科研目标的测定和管理问题,在激励学院尽其所能完成科研任务量的同时,实现学校和学院的双赢。

高校科研;HU理论;委托人;代理人

近些年,各高校科学研究快速发展,为了在激烈的竞争中赢得一席之地,各高校纷纷设立科研目标,同时出台科研政策,激励教师最大限度地承担科研任务。高校科研目标的设立,是基于本年度科研情况,通过一定的方法计算而预测出下一年度或未来几年内的一个发展目标。

在信息不对称的校院二级管理体制下,学校的科研目标和教师自身从事科学研究的动机越来越难统一,矛盾也越来越激烈。在这种背景下,如何科学地测定出学校的科研目标,以学院为基本单位,制订出有效的激励政策使得各位教师积极主动地承担科研任务,成为摆在各高校面前亟待解决的难题。本文试图将HU理论引入到科研目标的管理与测定中,在测定出各学院下一年度的科研目标的基础上,科学地测定出学校下一年度整体的科研目标。

一、理论综述

关于高校科研,学者们进行了大量的研究。有些学者研究了高校科研项目管理的问题(李思,吴铁,2009);有些学者聚焦于高校中普遍存在的科研经费使用效率不高、科研人员不按预算使用科研经费等问题(杨一心,2010);还有些学者则聚焦于高校科研激励问题(陈亚芬,2008)。然而,很少有学者站在学校的角度,考虑学校的科研目标测定与管理问题。由于信息不对称,高校在测定和管理科研任务时,往往与各学院进行反复地“讨价还价”,以确定其科研目标。这不仅加剧了双方的冲突,还增加了管理成本。

本研究引入的HU理论是浙江工商大学胡祖光教授在长期的委托代理制度研究中,针对委托人与代理人、所有者与经营者、上级与下级之间存在信息不对称的客观现实,以经济人有限理性和信息不对称为前提,经过严密的数学计算和推导得出的基数确定理论模型,也称“联合确定基数法理论”,从而较好地解决了委托人和代理人之间任务目标确定中的博弈问题。由于该理论能够很好地解决委托人和代理人之间由于信息不对称而引起的博弈问题,在学界和企业中得到了广泛的应用。刘国峰以杭州多元贸易有限公司营销部基数考核调整方案为例,考察了HU理论在企业经营管理实践中的应用。黄昶生和陈春欢则运用HU理论探索了施工类企业内部项目承包中的合同基数确定问题,分析了作为委托人的公司上级如何使用HU理论与作为代理人的项目组确定成本基数,以激励代理人努力工作。

二、HU理论的具体内容及其参数确定

1.HU理论具体内容

HU理论的主要内容可以用20字口诀来概括,即:“各报基数,算术平均,少报罚五,多报不奖,超额奖七。”各高校在确定自身科研目标时,可将HU理论的核心内容概括为以下原则:各报基数,加权平均;少报惩罚,多报不奖;超额奖励,未完不罚。

“各报基数、加权平均”是指学校和学院各自上报科研任务量,然后对这两个基数进行加权平均,作为学院的目标科研任务量基数。“少报惩罚,多报不奖”,是指学院的年终实际科研完成量超过年初自报科研任务量时,对少报部分要收取罚金;年终实际科研完成量少于年初自报科研任务量时,则不进行奖励。“超额奖励,未完不罚”,是指学院年终实际科研完成量超过目标科研任务量基数时,对超额部分要进行奖励;年终实际科研完成量少于目标科研任务量基数时,则不进行惩罚。

具体来说,假设年初时某学院自报科研任务量为S,学校要求的科研任务量为D,目标科研任务量基数为C,学院科研任务量的加权系数为W(0<W<1),则C=WS+(1-W)D(即目标科研任务量由学校和学院联合确定)。再假设年末学院实际完成的实际科研数量为A,那么,如果A大于S,则采取“少报惩罚”原则,设少报惩罚系数为q(0<q<1);如果A小于S,则不进行奖励,如果A大于C,则采取“超额奖励”原则。设超额奖励系数为Q(0<Q<1);如果A小于C,为了便于计算,免于处罚。则学院最终获得的奖励R=Q(A-C)+q(S-A),其中Q>q>WQ。

2.参数的确定

(1)加权系数W的确定。加权系数W一般由作为委托人的学校领导确定。HU理论认为作为代理人的学院了解更多的关于科研方面的信息,能够主动报出一个其通过努力所能完成的最大科研任务量,因此各学院的加权系数一般不小于0.5。W值越大,说明学校对学院的尊重越大。本文选取W=0.6。

(2)超额奖励系数Q的确定。为了体现公平的原则,在确定超额奖励系数Q时,采取“反复试验”的方法。假定今年学院的实际科研量与去年的最终科研量相同,然后确定一个Q值,运用HU理论,计算学院可能获得的奖励。如果该奖励小于去年的奖励,则适当的增加Q值;否则,减少Q值。Q值越大,说明学校对学院的奖励越大。本文选取Q=0.7。

(3)少报惩罚系数q的确定。根据(1)和(2)确定W和Q后,q值处于Q和WQ之间,具体靠近Q还是WQ,这要根据高校的实际情况以及学校的偏好确定。本文选取q=0.5。

(4)本文选取的参数W、Q和q满足Q>q>WQ的要求。

三、HU理论具体应用于科研目标的测定

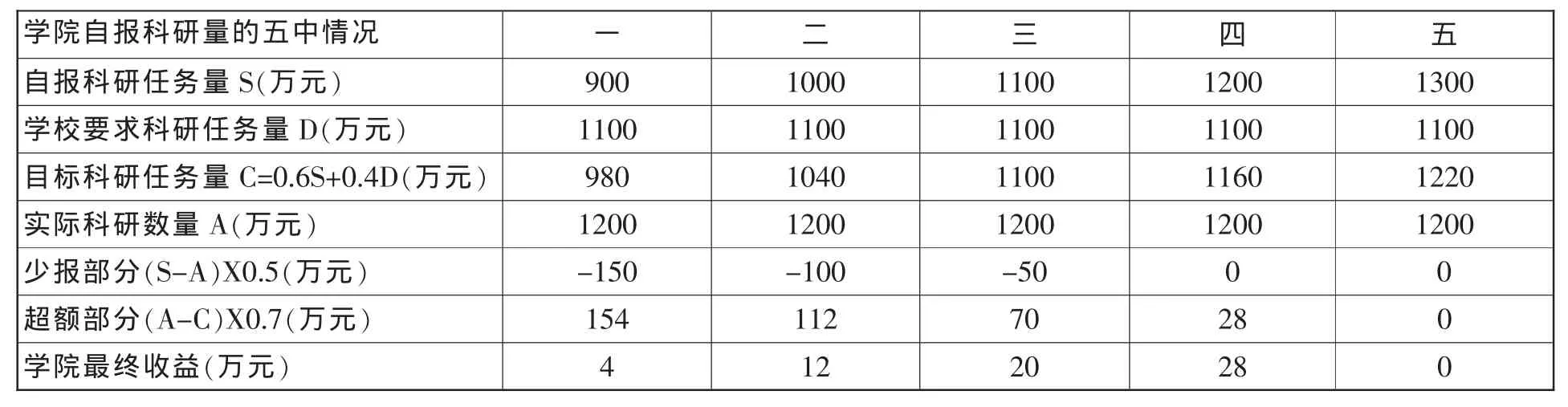

高校科研目标,主要由科研项目、科研经费、科技成果、各类获奖、各类研究平台、各类创新团队等方面的指标组成。假设年初时,某高校要确定其下一年度科研目标。以科研经费指标为例,假设某学院的实际科研能力A为1200万元。年初确定各学院的科研任务量时,该学院自报科研任务量S为900万元,而学校要求的科研任务量D为1100万元。则目标科研任务量C=0.6*900+ 0.4*1100=980万元。由于学院自报科研任务量900万元少于其实际科研能力1200万元,因此少报部分的惩罚金额为(S-A)*0.5=-150万元。同时,由于学院实际科研能力1200万元高于目标科研任务量980万元,根据超额奖七的原则,该学院可以获得的奖励为(A-C)*0.7=154万元。因此该学院的最终收益为154-150=4万元。相应地,当该学院报出其他科研任务量时,运用HU理论,其最终收益均可算出。表1列出了该学院自报科研任务量S分别为1000万元、1100万元、1200万元和1300万元时,其最终收益情况。

从表1可以看出,当自报科研任务量分别为900万、1000万、1100万、1200万和1300万时,该学院的少报惩罚分别为150万元、-100万元、-50万元、0万元和0万元,超额奖励分别为154万元、112万元、70万元、28万元和0万元,最终收益分别为4万元、12万元、20万元、28万元和0万元。虽然随着自报科研任务量的增加,其超额奖励不断减少,但是其由于少报而受到的罚金变得更少。当自报科研任务量为1200万元,即当自报科研任务量等于其实际科研能力时,该学院的最终收益最大。无论是瞒报还是冒报,其收益均比实报时少。因此,为了实现利益最大化,学院会主动地报出其通过努力所能完成的最大科研任务量。学校也不必再去费尽脑筋地猜测各学院的实际科研能力,只要报出一科研任务基数,学院就会实事求是地报出其实际科研任务量。

相似地,高校让各二级学院分别上报其科研任务量,通过HU理论,可以分别计算出各学院的实际科研任务量,进行累加,便可得出该校的科研目标。这样,既避免了科研目标管理时反复的“讨价还价”,又可以比较科学、准确地测出该校的科研目标。

四、结论及建议

由于HU理论设置了“少报惩罚”和“超额奖励”系数,因此,学院不敢乱用学校赋予他的宽松权利,而是会在申报下一年度自身最大科研量时,深入了解本学院每一位教师下一年度的科研计划与科研潜力,充分盘点本学院的科研基础和科研资源,努力做到知己;另一方面会充分估计下一年度各级各类申报渠道和外部整体竞争环境,努力做到知彼。通过摸清学院自身状况以及外部环境,制定灵活合理的激励政策,做到资源的最优化配置,实现学院最大的产出,从而实现其收益最大化。

也正因为如此,学校无需过多地与各级学院进行反复的“讨价还价”,无需采取强压政策,只需要报出其希望的科研任务量,或者选择各学院自报的任务量即可,各学院为了获得利益最大化,会尽其最大努力报出其实际科研量。这不但缓和了学校和各学院之间的气氛,大大降低了双方谈判及管理等的成本,也可以比较科学的测定出高校的科研目标。

但是,运用HU理论也存在一定的问题,比如,在进行科研目标管理时,只是从金钱上激励和惩罚,没有考虑影响学院能动性的其他方面的因素,比如职称晋升、行政职务等。而在现实中,这可能对学院或者教师的激励更大。因此,未来的研究中,可以考虑将职称、行政职务等进行量化,以便从多个方面对学院或者教师进行激励,从而更好地测定和管理科研目标,提升学校的科研能力。

表1 HU理论应用试验数据

[1]李思,吴铁.高校科研项目管理激励机制研究[J].中国校外教育,2009,(12):35.

[2]杨一心.浅谈加强高校科研经费管理[J].商业经济,2010,(1):121-122.

[3]陈亚芬.基于委托-代理理论的高校科研激励机制及有效性分析[J].软科学,2008,(12):72-76.

[4]章苒.经理“跳起来摘苹果”[J].发现.2002,(3):56.

[5]董玉节,周亚东.高校“去行政化”与重塑大学精神[J].学术界,2011,(5).

[6]刘国峰.HU理论的拓展与应用——以杭州多元贸易有限公司营销部基数考核调整方案为例[J].商业现代化,2007,(08):45-46.

[7]黄昶生,陈春欢.HU理论在施工类企业内部项目承包中的应用[J].项目管理技术,2011,(2):56-59.

[8]宋光辉,刘广.对HU理论的评价及改进[J].财会月刊:理论版,2007,(3):10-12.

(责任编辑 木风)

book=133,ebook=133

G644

A

1001-862X(2012)03-0190-003

杭州市社科规划办2012年规划课题“高校科研目标测定与管理研究”

薛福冰(1979-),男,山东高密人,助理研究员,浙江理工大学人文社科办公室副主任,主要从事人文社科管理研究。