股权分置制度变迁、股权激励与现金股利——来自国有上市公司的经验证据

2012-09-06强国令

强国令

(1.上海财经大学 金融学院,上海 200433;2.新疆财经大学 金融学院,新疆 乌鲁木齐 830012)

一、引 言

在成熟的股票市场中,上市公司现金分红是实现投资者回报的重要方式,也是投资者保护水平的重要体现。但是,处于转型经济中的中国上市公司股利分配行为与西方成熟的股票市场不同,股利分配政策缺乏稳定性和连续性,上市公司中既存在具备分配能力而不给投资者分红的“铁公鸡”,也存在不具备派现能力而热衷于分红的“现金奶牛”,股利分配并未成为减少公司代理成本、保护投资者权益的一种有效机制。因此,从制度根源着手,剖析中国上市公司股利分配的独特现象,或许是破解中国股利之谜的重要路径。

投资者法律保护、市场化程度、政府干预等外部制度环境深刻影响公司治理行为,进而影响公司股利分配(La Porta et al.,2000;雷光勇和刘慧龙,2007),即公司股利分配内生于制度环境中。作为资本市场基础性制度变迁,股权分置改革触发了中国资本市场一系列法律法规的出台,资本市场制度环境发生了巨大变化,对管理层决策产生了深刻影响。基于此,本文考察股权分置改革这种制度变迁对国有上市公司现金股利产生的影响;管理层股权激励在股权分置制度安排和股票全流通环境下对现金股利的影响以及现金股利政策体现的是管理层与股东之间的利益共享,还是向中小股东利益的一种资金侵占问题。

二、文献回顾

股利支付的研究起源于Miller and Modigliani(1961)提出的股利不相关理论。该理论认为当资本市场完美,没有信息不对称,公司投资决策已经确定时,股利支付对公司价值没有影响。然而,在现实中,由于受信息不对称及代理问题的影响,公司价值随着股利政策调整而变化。根据Jensen(1986)提出的代理理论,股利分配由经理和股东之间的分歧而形成的代理成本所决定。因为经理为了个人利益宁愿把公司盈利留在公司,用于在职消费或者过度投资等,而不愿将未分配利润以红利方式返还给股东。而通过增加现金股利支付或回购股票,把自由现金流还给股东,可以避免把自由现金流浪费在低收益的项目上。因此,股利支付有利于经理代理成本的降低,实质性地提升公司的价值。Easterbrook(1984)认为,较高的和连续的现金股利支付政策可以迫使公司到外部市场融资,由此接受新股东、市场和中介机构等的监督和审查,使经理按照股东利益最大化的原则行事,从而降低了公司代理成本。

大量的文献通过考察管理层持股和现金股利之间的关系,检验Jensen(1986)提出的股利代理成本理论。一些学者认为,现金股利是解决公司代理问题的一种手段,管理层持股与现金股利呈替代关系。Hu and Kumar(2004)基于管理层壕沟理论分析了管理层薪酬激励与现金股利之间的关系,结果表明,管理层持股、股票期权与现金股利呈负相关关系。但是,另外一些学者认为,管理层持股降低了代理成本,提高了股利支付,管理层持股与现金股利呈正相关关系。董艳和李凤(2011)认为,高管持股比例越高,企业发放股利的倾向和力度就越大,说明管理者持股能够缓解自由现金流代理问题。

上述对股权激励效应的研究没有得到一致的结论,主要是忽视了股权激励所处的治理环境。La Porta et al.(2000)研究指出,不同国家的法律体系对投资者保护程度不同,公司股利行为也不同。他们提出两个竞争性假说:股利支付的结果假说和替代假说。结果假说认为,在股东权益保护好的国家中,中小股东能够运用法律迫使公司支付股利,阻止公司内部人挥霍资金、谋取私利,因此,股利是股东权益保护的结果。替代假说认为,在股东权益保护较差的国家中,公司为了将来能够发行股票,通过支付股利来建立善待少数股东的声誉,因此股利是股东权益保护的替代。本文将基于股权分置制度变迁的视角检验股利支付假说,同时考察股权激励在不同的股权制度安排中对现金股利的作用机理及内在机制。

三、制度背景、理论分析与研究假说

(一)股权分置改革与现金股利

中国的资本市场脱胎于转型经济中,成立的目的是为了国企解困和脱困服务。同时,为了保持国有控股地位,政府规定国有股和法人股不能流通,由此形成了中国特有的股权分置现象。股权分置导致了股价分置,即非流通股股东按协议价格转让,而流通股股东按交易价格转让。股票价格的变化对非流通股股东没有影响,非流通股股东利用制度缺陷来侵占中小股东的利益,而流通股股东不能通过兼并、收购等市场机制来取得公司控制权,从而导致资本市场资源配置效率低下。应展宇(2004)指出,股权分置制度影响着公司股利政策。在股权分置的制度安排下,作为控股股东非流通股股东侵占中小股东利益,声誉机制并未发挥作用,而公众投资者法律保护水平低下,无法约束大股东侵占行为,因此,公司现金分红倾向和分红力度较低。

2005年4月29日,中国证监会发布《关于上市公司股权分置改革试点有关问题的通知》,正式启动上市公司股改试点工作。通知强调“在解决这一问题时要尊重市场规律,有利于市场的稳定和发展,切实保护投资者特别是公众投资者的合法权益”。在试点上市公司具体操作程序上,明确规定临时股东大会就董事会提交的股权分置改革方案做出的决议,必须经参加表决的股东所持表决权的2/3以上通过,并经参加表决的流通股股东所持表决权的2/3以上通过。2005年,新《公司法》和《证券法》出台,为完善公司治理结构,健全股东权益保护机制提供了法律保障。为了进一步保护公众投资者的合法权益,改变上市公司“重圈钱轻回报”的做法,中国证监会将上市公司融资和股利分红联系在一起,出台了一系列的规定。2006年5月,《上市公司证券发行管理办法》明确要求,上市公司发行新股须符合“最近三年以现金或股票方式累计分配的利润不少于最近三年实现的年均可分配利润的20%”。2008年10月,《关于修改上市公司现金分红若干规定的决定》中进一步规定,最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的30%。

以股权分置改革为标志的一系列法律法规梳理和重构,中小投资者权益保护力度的加大,上市公司分红倾向和力度将得以增强。

假说1:股权分置改革使得投资者权益保护力度加大,提高了上市公司现金分红倾向和现金分红力度。

(二)股权分置改革、管理层股权激励与现金股利

中国资本市场中,大部分上市公司由国有企业改制而成。由于国有股一股独大,股权集中,公司缺乏有效制衡力量。国有公司产权虚置,公司的控制权实质上由内部经营者控制。在国有公司管理层缺乏有效的监督和激励的情况下,管理层的经营决策不是以股东利益最大化为原则,而是为了实现自身利益最大化为出发点。管理层倾向于将利润留存在公司,用于在职消费,或者过度投资来构建个人帝国,获取潜在的私有收益(陈冬华等,2005;辛清泉等,2007)。根据股利支付的结果假说,法律制度的不健全使得流通股股东无法行使权利来迫使公司分红。

最优契约理论认为,股权激励将股东和管理层的利益联系在一起,能够有效缓解股东和管理层之间的代理问题,减少自由现金流过度投资或者在职消费,现金股利相应增加。然而,股权激励有效性内生于良好的制度环境。在股权分置的制度安排中,股票市场弱有效性使得管理层的能力和努力无法在市场上通过公司股票价格得到体现,股权激励效应并未有效发挥。而在内部人控制的国有公司中,管理层可能影响公司股利政策,表面上进行现金分红,美其名曰与股东共享资金分配,实质上弥补股权激励的不足。因此,在股权分置制度安排中,管理层股权激励导致的公司现金分红增加,并不是与股东进行利益共享,而可能是向管理层的一种利益输送。

股权分置改革后,随着投资者权益保护力度的加大,在无股权激励的公司中,现金股利分配力度将高于股权分置改革前。此外,随着资本市场有效性的增强,在股权激励的公司中管理层的能力和努力能够在资本市场通过公司股票价格得到体现,股价成为控股股东、管理层与小股东共同的利益基础,管理层股权激励效应将得到充分发挥,从而降低公司代理成本。因此,国有公司管理层在制定分红政策时,会充分考虑到中小投资者权益及市场反应,现金分红相对于股权分置改革前将有所减弱,利益输送将有所降低。

假说2:股权分置改革改善了公司治理机制,公司股利政策趋向有效合理:股改一方面缓解了无股权激励公司中的股利分配不足,另一方面减弱了股权激励公司中管理层股权激励与股利之间的敏感度,即股改后管理层股权激励得到有效发挥,降低了公司过度分红。

四、研究设计

(一)样本数据和变量选择

本文以2003-2009年沪深两市的上市公司为样本,剔除ST公司、金融保险类公司、2005年以后的IPO公司及样本不全的公司,最后得到4749个年度观测值。所有数据均来源于深圳市国泰安信息技术有限公司开发的CSMAR数据库。为了减轻异常值的影响,本文对所有变量的最小和最大的1%观测值进行了Winsorize处理。

1.因变量

本文选取4个指标来反映公司的现金股利(div):是否发放现金股利(div_dum),如果公司发放现金股利为1,否则为0,该指标衡量公司现金股利发放倾向;每股现金股利(divps)衡量每股股票获得现金股利数额;股利收益率(divyield)指每股现金股利与年末股票价格的比值,该指标衡量股东持有期收益;股利派发率(divratio)指每股现金股利与每股收益的比值,该指标衡量公司收益的分配情况。

2.解释变量

(1)股权激励:采用Core and Guay(2002)的方法,用股权薪酬占总薪酬的比重度量股权激励(incen),具体计算见公式(1)。

其中,priceit为t年末i公司股票的收盘价,shareit和optionit分别为i公司管理层t年末持有的股票和期权数量,Δit为期权价值对股票价格的偏导数,compensationit为管理层当年的现金薪酬。

(2)股权分置改革(osr):公司已发生股改设为1,否则为0。

3.控制变量

根据已有的研究,本文选取第一大股东持股比例(first)、非流通股占比(nshr)、董事长与总经理两职合一(dual)、独立董事占比(indept)、公司特征等作为控制变量。

变量的具体描述和定义见表1。

表1 变量定义

(二)描述性统计

表2提供了主要变量的描述性统计结果。平均而言,60.9%的公司派发了现金股利,每股现金股利均值为0.09元(中值为0.05元),股利收益率均值为1%(中值为0.5%),说明上市公司总体上现金分红力度较小,投资回报较低;股利派发率均值为29.2%(中值为20.6%),最小值为0,最大值为177%,标准差为34.6%,说明上市公司现金派发率表现出较大的差异。管理层股权薪酬均值为0.011(中值为0.001),总体而言,管理层股权薪酬较低。第一大股东持股比例均值、中值分别为41.8%、41.7%,独立董事占比均值、中值分别为34.9%、33.3%,较好地服从正态分布。董事长和总经理两职合一在上市公司中平均为9.7%。资金侵占、营业收入增长率、自由现金流、每股收益、总资产、资产负债率及非流通股占比均有不同程度的差异。

表2 主要变量的描述性统计

(三)模型设计

本文分别用Probit及Tobit模型来检验股权激励和现金股利之间的关系。公司现金股利分配倾向(div_dum)属于离散因变量,因此采用Probit模型来考察股权激励和股利分配倾向之间的关系。公司股利分配力度取值要么大于0(公司发放股利),要么等于0(公司不发放股利),属于受限因变量,如果采用普通的OLS回归容易导致参数的估计有偏和不一致,因此采用Tobit模型来考察股权激励和股利分配力度之间的关系。计量模型设计如下:

模型(2)考察股权分置改革对现金股利的影响,模型(3)考察管理层股权激励在不同股权制度安排下对现金股利的影响。

五、实证结果及分析

(一)股权分置改革与现金股利的回归分析

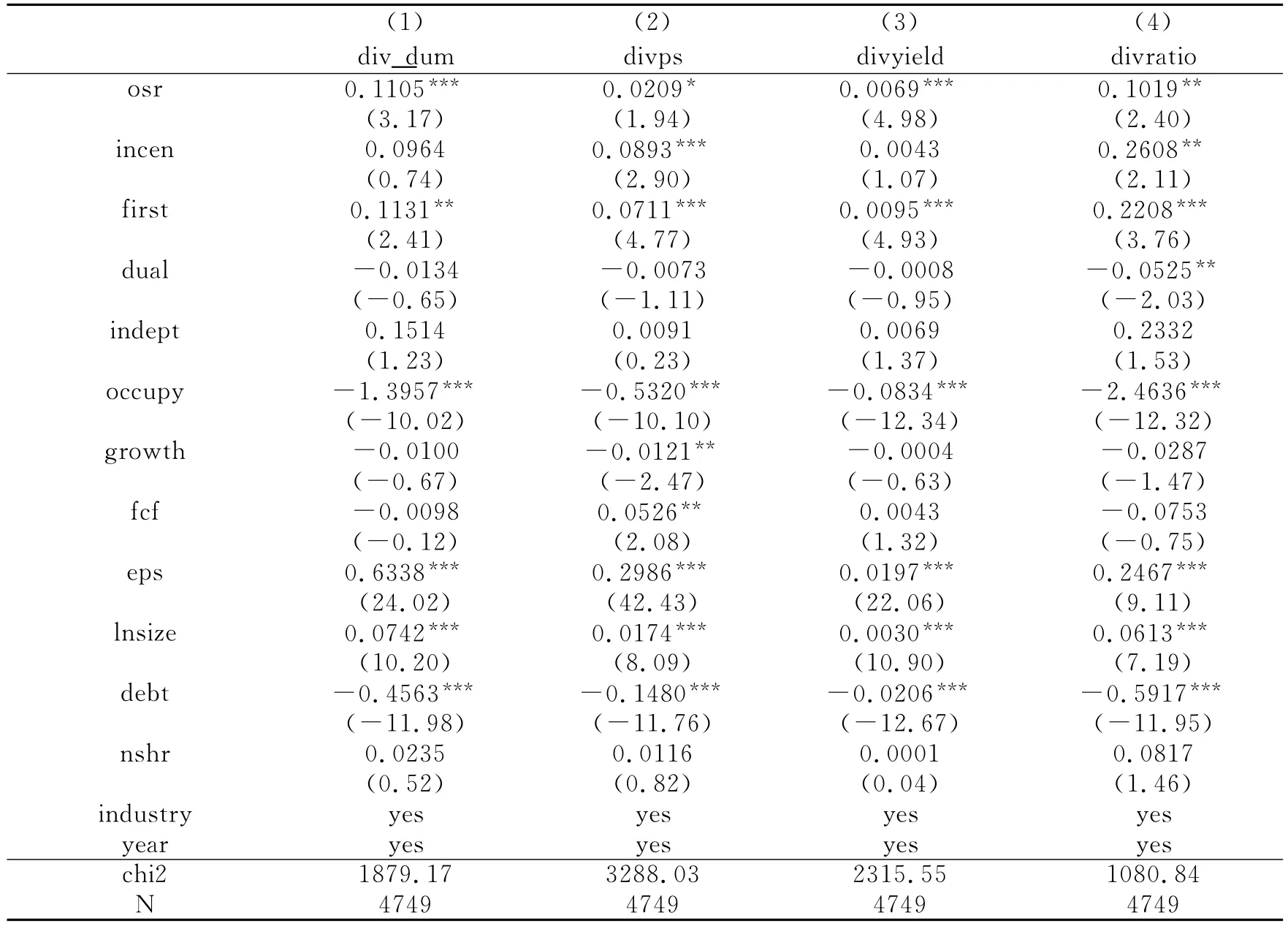

表3反映了股权分置制度变迁对公司股利影响的回归结果,其中模型(1)是Probit模型回归结果,模型(2)至(4)是Tobit模型回归结果。从模型(1)至(4)可看出,股权分置改革对公司现金股利分配倾向及现金股利分配力度都有显著正向影响,其中,股权分置改革后公司的股利倾向较股权分置改革前提高了11.05%,每股现金股利增加0.0209元,现金股利收益率增加0.69%,现金股利派发率增加10.19%,说明股权分置改革后,法律法规制度的完善及投资者权益保护力度的加大,公司股利分配倾向和分配力度较股权分置改革前增加,这一结果与假说1相一致。在其他因素不变的情况下,管理层股权激励与现金股利分配倾向、现金股利收益率正相关不显著,与每股现金股利与股利分配率显著正相关。第一大股东持股比例与现金股利分配倾向和分配力度呈显著正相关,说明国有控股公司中大股东占比越高,越倾向于用现金股利进行利益输送。

表3 股权分置改革与现金股利的回归结果

(二)股权分置改革、管理层股权激励和现金股利的回归

表4考察了股权分置改革与管理层股权激励对现金股利的影响。其中,模型(1)至(4)仅考察股权分置改革与管理层股权激励交互作用对现金股利的影响,模型(5)至(8)考察股权分置改革与所有公司治理变量交互影响对现金股利的影响。从模型(1)至(4)可看出,osr的系数显著为正,说明股权分置改革后无股权激励的公司现金股利分配倾向和分配力度相对于股改前显著增加,股改提升了无股权激励公司股利分配行为。incen的系数表示股改前(osr=0)管理层股权激励对公司分红的影响,系数大部分显著为正。在其他条件不变的前提下,管理层股权薪酬每增加1个百分点,公司股利分配倾向就会增加0.1856个百分点,每股现金股利增加0.2337元,股利收益率增加0.0159个百分点,股利派发率增加0.4269个百分点。说明股改前,高股权激励导致公司高分红,现金股利成为向管理层利益输送的一种工具。而osr与incen交互项的系数为负,从-0.2240到-0.1236,其中交互项与每股现金股利、股利收益率呈显著负相关关系,说明股权分置改革改善了国有公司管理层股权激励的治理效应,对于相同的股权薪酬变化,股改后国有公司现金分红力度变化显著降低,即股权分置改革降低了股权激励对现金股利的影响,管理层通过现金股利进行利益输送行为有所减弱。

模型(5)至(8)中控制股权分置改革与第一大股东占比、董事长与总经理两职合一、独立董事占比交互效应后,osr、incen、osr与incen变量交互项的系数的符号和显著性保持不变,结果稳健。在模型(1)至(8)中,资金侵占、资产负债率与现金股利分配倾向和分配力度呈显著负相关,每股收益、总资产与现金股利分配倾向和分配力度呈显著正相关。

表4 股权分置改革、管理层股权激励与现金股利的回归结果

六、稳健性分析

本文通过以下方法进行稳健性检验:(1)为了消除行业对公司现金股利的影响,分别对每股现金股利、股利收益率及股利分配率进行行业中值调整,然后用调整后的现金股利变量与股权分置改革、管理层股权激励及控制变量进行回归分析;(2)根据Bergstresser and Philippon(2006)计算股权激励的方法,把股票期权的Δ近似为1,代入公式(1)中,将计算出的股权激励与其他公司治理变量对现金股利进行回归。由此得到的稳健性检验结果与前述研究结果一致。

七、研究结论

本文基于股权分置改革的制度背景,考察股权分置制度变迁和管理层股权激励对公司现金股利的影响。结果表明,作为资本市场的一项重大制度变迁,股权分置改革及一系列法律法规的出台,使得投资者权益保护力度进一步加大,公司现金股利分配倾向及分配力度较股权分置改革前有所增加。进一步研究发现,股权分置改革改善了公司治理效应:一方面缓解了无股权激励公司中的股利分配不足,另一方面矫正了股权激励公司中的股利高分配行为,降低了管理层股权激励与现金股利的敏感度。

尽管股权分置制度变迁改变了资本市场制度环境,提升了公司治理效应,改善了公司分红行为,但是在短期内中小投资者仍处于弱势地位,与西方发达国家相比,中国上市公司分红的整体水平依然很低。因此,要想根本改变公司股利行为,政府和监管部门唯有从制度和公司治理机制的根源着手,进一步加强中小投资者利益保护,完善管理层股权激励机制及外部制度环境建设,从根本上解决国有公司“内部治理弱化”问题,降低公司代理成本,使公司分红趋向正常合理水平。

[1]Bergstresser,D.,Philippon,T.CEO incentives and earnings management[J].Journal of Financial Economics.2006,80(3):511-529.

[2]Easterbrook,F.H.Two agency-cost explanations of dividends[J].The American Economic Review.1984,74(4):650-659.

[3]Fenn,G.W.,Liang,N.Corporate payout policy and managerial stock incentives[J].Journal of Financial Economics.2001,60(1):45-72.

[4]Jensen,M.C.Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J].The American Economic Review.1986,76(2):323-329.

[5]La Porta,R.,Lopez De Silanes,F.,Shleifer,A.,Vishny,R.W.Agency problems and dividend policies around the world[J].The Journal of Finance.2000,55(1):1-33.

[6]Miller,M.H.,Modigliani,F.Dividend policy,growth,and the valuation of shares[J].Journal of Business.1961,34(4):411-433.

[7]董艳,李凤.管理层持股、股利政策与代理问题[J].经济学(季刊),2011,10(03):1015-1038.

[8]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007,(08):110-122.