近期人民币汇率变动趋势及特点分析

2012-09-06陈学彬王培康

陈学彬,王培康

(复旦大学 金融研究院,上海 200433)

一、引 言

汇率作为一国货币相对于另一国货币的价格,是一种重要的资产价格,汇率变化对国际贸易往来、资本跨境流动以及宏观经济有着重要的影响。对我国而言,汇率的作用尤为重要,因为我国经济增长对出口贸易的依赖程度较高,而出口商品在国际市场上的竞争力与我国的汇率制度息息相关。

随着美国在我国双边贸易中地位的逐步下降,中美双边汇率已经不能有效衡量汇率变动对我国贸易的影响。尤其在当前国际金融市场不断动荡的背景下,各国货币剧烈波动,中美双边汇率无法全面反映人民币汇率的变化,只有通过有效汇率才能把握人民币汇率的变化。复旦人民币有效汇率指数为我们提供了分析人民币汇率的有力工具。本文将通过复旦人民币有效汇率指数来分析2011年人民币汇率变化的特点,并对2012年人民币汇率走势做出展望。

二、2005年汇改以来人民币有效汇率指数走势特点

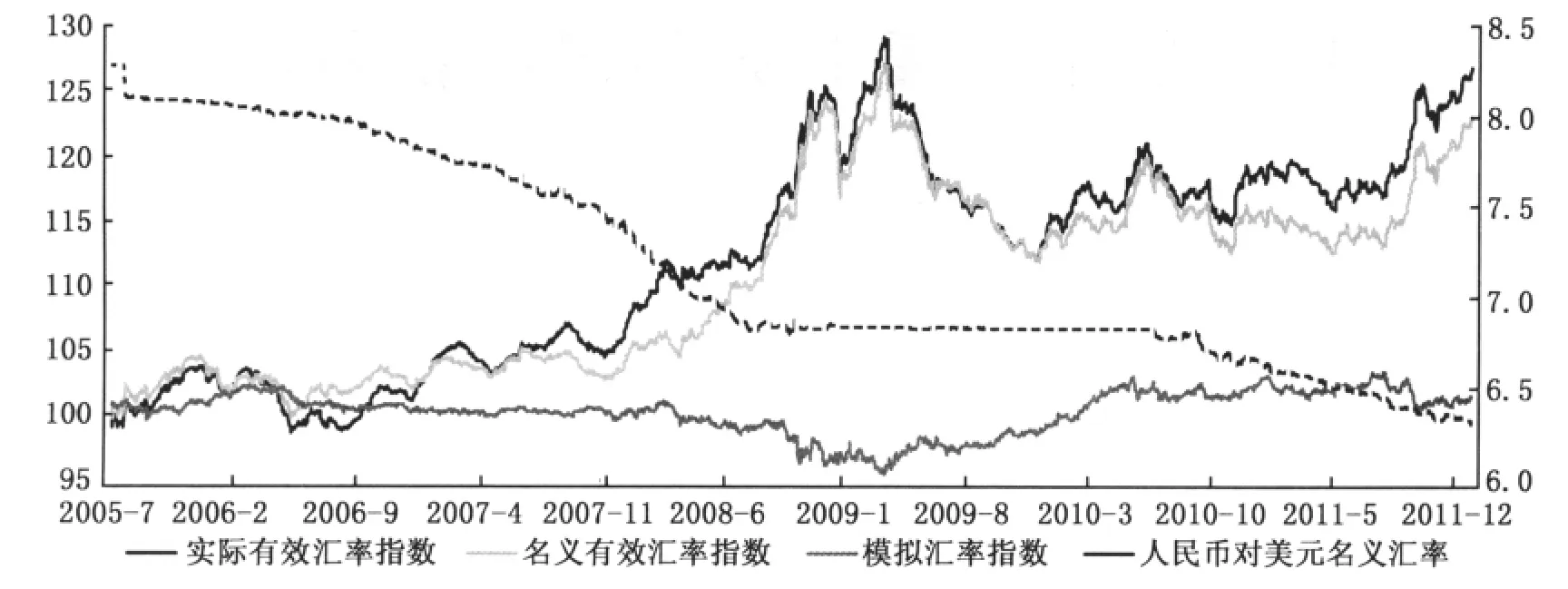

2005年7月21日,我国启动人民币汇率形成机制改革。至2008年上半年,人民币对美元一直保持小幅升值,但是由于同期美元对欧元、日元等主要货币的贬值,使人民币有效汇率指数基本上处于100点到105点之间,震荡中略有上升的趋势。人民币盯住一篮子货币模拟汇率指数的波幅微小,基本处于水平状态。金融危机爆发以后,美元大幅升值,人民币汇率形成机制改革中断,重新盯住美元,并被动的随美元对其他货币升值,导致人民币有效汇率指数大幅上升,较危机前升值幅度最高时达30%。与此相反,模拟指数则小幅贬值,幅度在5%左右。2009年,随着美元的贬值,人民币有效汇率指数大幅下跌近20点,跌幅近15%。而模拟汇率指数则开始升值,并重新回到100点附近。2010年,受债务危机等因素的影响,欧元与美元涨跌互现,且2010年6月人民币汇率形成机制重新启动,人民币有效汇率在2010年呈现窄幅波动、小幅上升的走势。与有效汇率相比,模拟指数亦呈现小幅上升的趋势,但波动幅度更小。

图1 2005年汇改以来复旦人民币汇率指数与人民币美元汇率的走势

根据图1所示,我们可以总结出2005-2010年间复旦人民币汇率指数走势的两个特点:

首先,盯住美元导致人民币有效汇率大幅波动。汇改到金融危机爆发之前,人民币对美元小幅、单边升值,人民币有效汇率指数有上升的趋势,但升值幅度较小。金融危机爆发后,人民币盯住美元,导致人民币有效汇率大幅上升,大起大落,剧烈波动。重启汇改后,人民币对美元的波动有所加大,但人民币有效汇率的稳定性有所增加。这表明,要想实现人民币有效汇率的稳定,必须加大人民币美元汇率的弹性。

其次,盯住一篮子模拟汇率比有效汇率更稳定。无论是在金融危机期间还是在金融危机爆发前后,人民币盯住一篮子货币模拟指数都比盯住美元或参考一篮子货币时的有效汇率指数平稳,尤其是在金融危机期间,人民币盯住一篮子货币模拟汇率指数小幅贬值,这更符合当时我国经济的基本状况,也更加有利于我国经济的稳定和复苏。

三、2011年人民币有效汇率指数走势特点

2011年,复旦人民币汇率指数呈现较大幅度的升值。名义有效汇率和实际有效汇率从年初的114.94和118.35上升到年末的123.00和126.75,分别上升7.01%和7.10%。模拟盯住一篮子货币名义汇率指数波动幅度较小,相对平稳,由年初的102.76降低到101.25,小幅下降1.47%。如果2005年汇改以后人民币采取严格盯住一篮子货币的汇率制度,人民币对美元将为7.6368,与人民币对美元中间价的实际值6.3009相比,说明相对于一篮子货币,人民币已经被大幅高估,而非国外媒体和学者宣称的低估。在币值高估和有效汇率大幅升值的影响下,我国出口商品的价格竞争力不断下降。名义和实际有效汇率的震幅为9.43%和9.44%,而模拟汇率指数的震幅仅为2.93%,显示出盯住一篮子货币在维护汇率稳定方面的显著效果。人民币对美元汇率在2011年累计升值4.84%,但如果盯住一篮子货币将会贬值2.19%。

(一)人民币双边汇率的变化特点

1.人民币对所有样本国货币升值,对新兴经济体货币升值幅度再创新高

复旦人民币有效汇率指数的货币篮子包含24种货币,2011年人民币对篮子中24种货币都在升值。值得注意的是,2011年人民币对新兴经济体货币的再次大幅升值。其中,对南非兰特升值幅度最大,全年累计升值28.98%;对印度卢比升值24.88%;对墨西哥比索、巴西利亚尔、智利比索、伊朗里亚尔、俄罗斯卢布、泰铢等货币的升值幅度均超过10%。这是继2008年底全球金融危机期间人民币对新兴经济体货币集体大幅升值之后的又一次大幅升值。

2.2011年8月以后人民币大幅升值

2011年,中国与样本国双边汇率波动呈现出一个显著的特点,即1-8月人民币处于贬值或相对稳定状态,但进入8月份以后人民币快速升值。这一特点在人民币与主要发达国家及发展中国家的双边汇率中均表现明显。

人民币对主要货币的升值主要发生在8月之后。例如,人民币对欧元全年累计升值8.03%,但8月到年底之间人民币对欧元的升值幅度高达13.86%,远远高于全年的升值幅度。2011年上半年人民币对欧元基本处于单边贬值阶段,但从下半年开始,人民币大幅升值。对瑞士法郎、英镑、日元、澳元、韩元、俄罗斯卢布等货币均表现出相似的特点。

3.人民币对美元单边升值,波幅较小,对非美货币波动较大

根据以上分析并结合图2可见,人民币对美元汇率波动幅度较小,升值幅度也较小,而对其他货币则波动剧烈,升值或贬值幅度都较大。这种双边汇率的波动特征,反映出美元在我国汇率决定过程中仍然居于主导地位。

4.人民币汇率已进入均衡汇率水平区间

从汇率对贸易收支的调节作用看,均衡汇率应该是能够使其对外贸易实现基本均衡时的汇率。国际社会普遍认为,实现贸易均衡应该将贸易差额占GDP的比重控制在4%以内。

近年来我国贸易顺差的绝对规模和相对规模都在下降,贸易顺差占GDP的比重已经进入合理区间。2007年我国贸易顺差2620亿美元,占当年GDP的比重达7.5%,2008年贸易顺差规模扩大到2973亿美元,但比重下降到6.7%。2008年以后贸易顺差和比重均逐步下降,2011年贸易顺差为1551.4亿美元,比上年净减少263.7亿美元,预计占GDP的比重将会下降到2%左右。我国顺差规模已经进入合理区间,说明我国的汇率水平已经趋近均衡汇率水平。

(二)人民币有效汇率指数的变动特点

1.有效汇率前期小降,后期大涨,收于全年高点,处于历史高位

2011年前四个月,欧洲主权债务危机尚未进一步恶化,欧洲央行加息提振了欧元,人民币跟随美元走软,因此人民币有效汇率呈现缓慢下降的走势。人民币名义有效汇率指数从114.94下降为112.40,回落2.54个百分点,降幅为2.21%;实际有效汇率指数从118.35下跌到115.82,降低2.53个百分点,跌幅为2.14%。从5月初到7月末,人民币有效汇率波动幅度较小,走势基本平稳。从8月份开始,标普下调美国主权信用评级、欧债危机向欧元区核心国和银行体系扩散等事件导致国际金融市场剧烈动荡,大量资金从欧洲市场和新兴经济体流出,欧元以及新兴经济体货币大幅贬值,在美元的带动下,人民币被动大幅升值。从8月初到年末,复旦人民币名义有效汇率和实际有效汇率分别上涨8.81%和8.38%。年底名义有效汇率和实际有效汇率分别达到123.00和126.75,收官于全年最高点,并且已经处于历史高位水平,实际有效汇率距金融危机期间创造的历史最高点只有3点之遥。

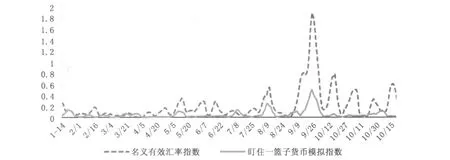

2.有效汇率前期平稳,后期波动较大,盯住一篮子货币汇率波幅较小

图2 复旦人民币名义有效汇率指数与盯住一篮子模拟汇率指数10日移动方差(2011年)

我们以10日移动方差来衡量汇率指数的波动程度。图2显示,2011年1月到7月,复旦人民币名义有效汇率指数和盯住一篮子模拟汇率指数都相对平稳,波动较小。从8月开始,两个指数都出现了明显的波动,但名义有效汇率指数的波动幅度要远远高于模拟指数,名义有效汇率指数的方差最大时为1.9,而同期模拟指数的方差仅为0.5,名义有效汇率指数与模拟汇率指数的波动幅度比值最高时可以达到25倍。这反映出在当前的汇率制度下,人民币与美元汇率保持相对稳定,但却导致有效汇率大幅波动;人民币有效汇率在盯住一篮子货币汇率机制下将比目前参考一篮子货币汇率机制下更为稳定。

2.人民币有效汇率指数与美元指数高度相关

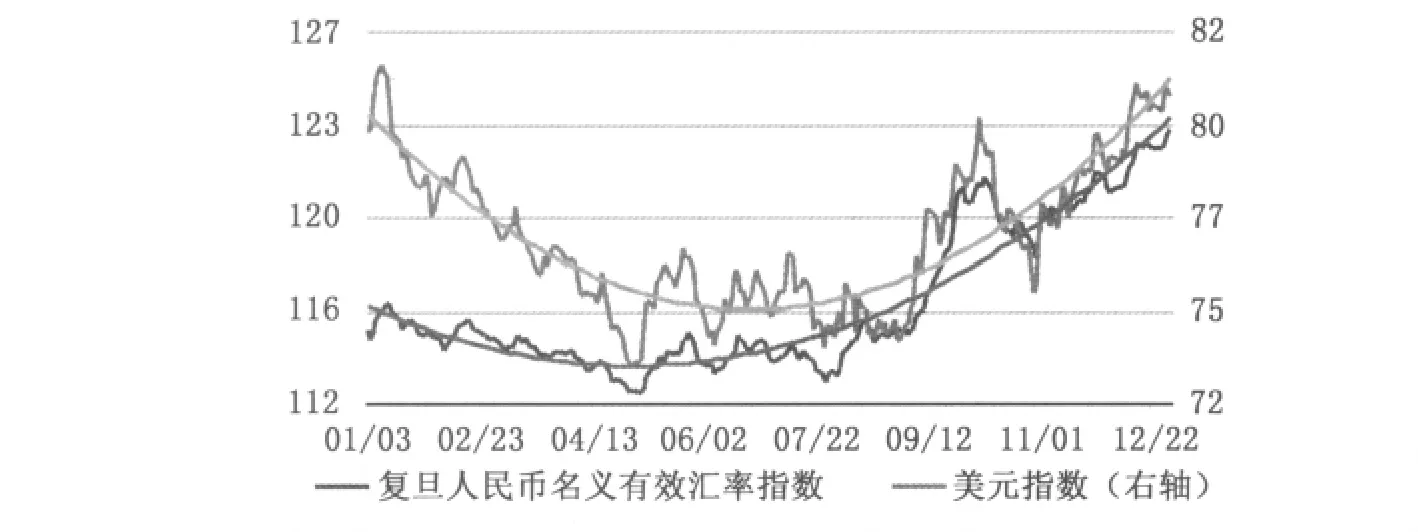

图3对比了复旦人民币名义有效汇率指数与美元指数2011年的走势。不难看出,人民币有效汇率指数的走势与美元指数的变动趋势相近,美元指数下降时,人民币有效汇率指数也会相应地下降,当美元指数上升时,人民币有效汇率也会随着上升。

图3 2011年复旦人民币名义有效汇率指数与美元指数走势(两轴坐标幅度近似相等)

随着国际金融市场动荡的加剧,人民币名义有效汇率指数与美元指数的相关性显著提高,2011年前七个月人民币有效汇率与美元指数的相关系数为0.89,8月到2011年底人民币有效汇率与美元指数的相关系数上升为0.94。这一变化说明,当国际金融市场动荡加剧、世界经济前景不明朗的时候,人民币对美元的波动区间就会收窄。但这也说明人民币对美元汇率的弹性还不够大,在过分关注人民币对美元汇率的同时,无法兼顾人民币对其他币种的汇率,导致人民币对其他货币大幅波动,无法通过双边汇率的波动来稳定有效汇率,导致有效汇率剧烈波动,且基本变动趋势受到美元的支配。在这种情况下,有效汇率不能反映我国经济的真实情况,长此以往不利于我国经济的稳定。

3.欧美汇率波动对有效汇率影响最大,新兴经济体汇率波动对有效汇率的影响有所上升

2011年对人民币名义有效汇率指数上涨贡献率超过10%的货币为欧元和美元,分别为19.10%和10.18%。印度卢比、新台币、韩元、巴西里亚尔、港元和南非兰特的贡献也较大,均超过了5%。尽管人民币对美元升值幅度相对较小,但由于美元的贸易权重较大,贸易加权后的汇率波动对人民币有效汇率影响明显,考虑到香港采取盯住美元的货币局制度,港币贬值的贡献也可以看做由美元下跌引起的,综合考虑,美元对人民币贬值对人民币有效汇率上升的贡献率为16.64%。而对人民币贬值幅度较大的南非兰特、墨西哥比索,由于贸易权重较小,对人民币有效指数变动的影响也被降低。由于人民币对所有的货币都在升值,24种货币都在推动人民币有效汇率指数上升。

4.相对价格指数前高后低,通货膨胀对实际有效汇率指数影响较小

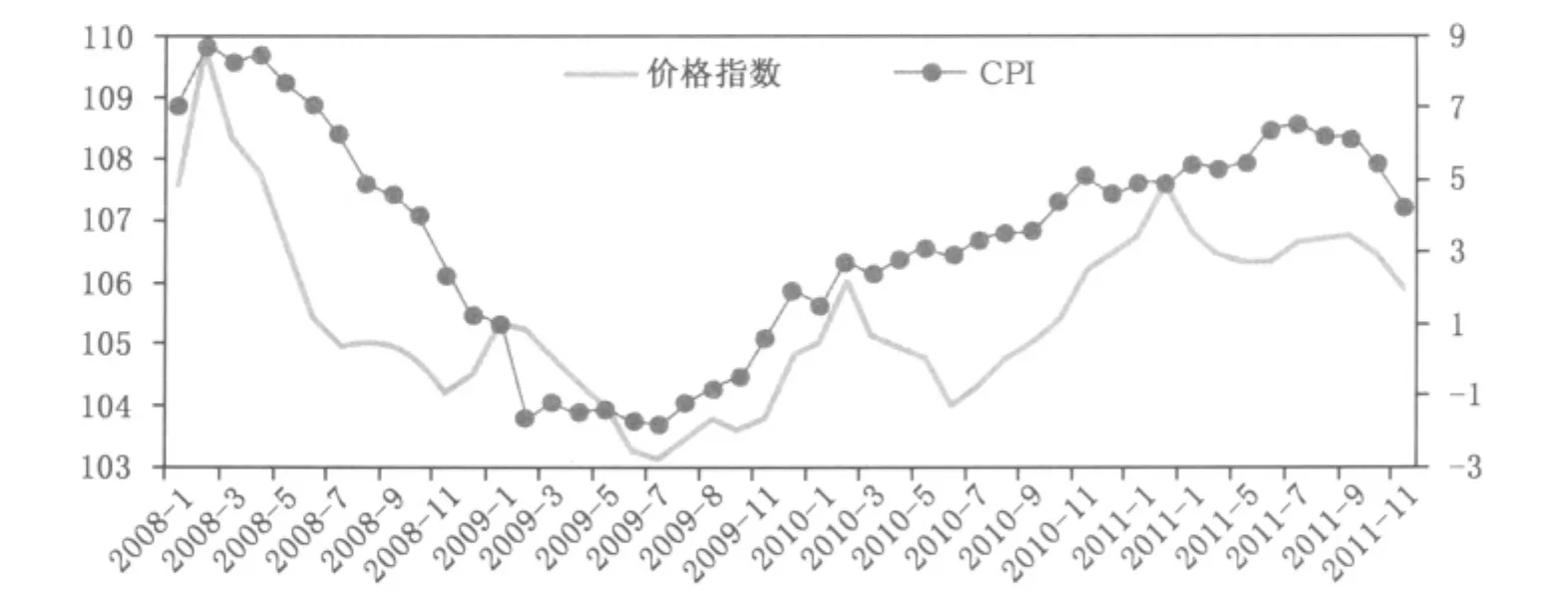

相对价格指数是衡量中国与样本国之间相对价格水平变动的重要指标,它是由中国与样本国CPI指数的相对差距决定的。中国CPI上涨幅度超过样本国加权CPI上涨幅度,则该指数上涨,反之下降。

图4 中国与样本国相对价格指数与国内CPI

从图4可见,相对价格指数与中国CPI的中长期走势基本一致,短期走势的背离则说明样本国CPI的变动较大。2011年相对价格指数先升后降。相对价格指数在2-3月份达到顶峰,然后迅速回落,6月末达到底部,同期国内CPI一直处于上升阶段,相对价格指数的下降说明样本国价格上涨速度快于国内。7月中国CPI触顶后迅速下降,但同期相对价格指数却有一个起伏,先有所上升然后回落,说明尽管国内CPI的增速已经开始下降,但仍然快于样本国的平均水平。11-12月随着国内CPI的大幅回落,相对价格指数最终掉头向下。从2011年整体来看,年末(11月份)相对价格指数与年初基本持平,微跌0.76%。因此,从全年来看,实际有效汇率与名义有效汇率增幅相近,价格因素影响较小。

四、2012年人民币汇率走势展望

2012年人民币汇率的走势主要取决于世界形势的变化。

(一)2012年国内外经济形势的基本判断

1.欧洲经济可能陷入停滞

欧元区实行统一的货币政策——分散的财政政策,这是发生主权债务危机的根源。要想解决主权债务危机问题,欧元区必须统一财权。由于财政是各国居民的福利基础,涉及每个人的切身利益,目前尚无法统一,所以欧洲主权债务危机短期内难以根本解决。但欧元崩溃的可能性也极其微小,至少在2012年不会发生。尽管欧洲主权债务危机有愈演愈烈的趋势,但缓解的办法亦有很多,欧州央行极有可能继续通过变相增发货币来拯救危机中的银行体系和欧元区。由于受到债务危机的困扰和财政紧缩的束缚,欧洲经济也不会出现较快的复苏,在停滞中挣扎的可能性较大。因此,欧元在2012年仍然可能继续维持弱势震荡,全年总体继续呈现小幅贬值趋势,中间可能随危机的短期恶化或缓解而大幅波动。

2.美国经济在曲折中复苏

美国经济在2011年第三季度开始呈现缓慢复苏迹象,2012年仍将延续这一势头,但由于各种制约因素的存在,复苏的步伐不会太快。大选将制约有效刺激经济措施的及时推出,美国将继续维持低利率的宽松货币政策到2013年,基本上不会推出QE3。一方面前两次量化宽松的政策在刺激经济增长方面并未发生显著的效果,反而造成了通货膨胀的压力;另一方面,当前美国长期国债收益率维持在较低水平,市场流动性充裕。而且,经济已经出现复苏迹象,也降低了美联储推出QE3的可能性。在当前的形势下,美元仍然是世界上较为安全的信用资产,因而成为投资者规避风险的最佳选择。随着市场的动荡和避险需求的增强,预计美元指数在2012年上半年将维持震荡向上的走势,下半年随着世界经济金融形势的好转会有所回落,全年波动区间在77-85之间。

3.资本外逃拖累新兴市场国家增长步伐

新兴市场经济国家由于前期反通货膨胀紧缩措施的滞后影响,经济增速将继续回落。2011年大量资本从新兴经济体流出,导致新兴经济体货币对美元大幅贬值。随着新兴市场经济体增速回落以及欧洲银行业资产负债表修复的需要,2012年上半年可能还会有较多的国际资本继续从新兴市场撤出。这会导致新兴经济体的货币继续贬值,但幅度将较2011年缩小。2012年下半年则会随着欧债危机的有所缓解、新兴经济体紧缩政策的逐步转向和经济基本调整到位而吸引早期流出的避险资本回流,从而推升这些国家的货币汇率出现反弹。

4.中国经济遭遇艰难的一年

2012年,我国不仅外部形势严峻,而且经济内部也有诸多压力。从消费来看,扩大内需在短期内难以奏效,消费需求不会有显著的增加,消费对经济增长的贡献难以大幅提升。随着经济前景的黯淡和各项优惠政策的退出,消费需求可能会进一步下滑;我国有效汇率大幅升值,新兴经济体货币大幅贬值,导致我国出口商品竞争力下降,与欧美需求减少等因素叠加在一起,将进一步降低我国的出口增速,出口对经济增长的拉动下降;受到房地产市场调控、政府换届等因素的影响,2012年上半年进行大规模政府投资的可能性极小;通货膨胀在2011年底逐步回落的基础上2012年上半年将继续小幅回落,货币政策有可能适度放松,从而有利于稳定经济增长,但通胀仍然处于高位,而且下半年随着流动性的缓解和经济的复苏,国际大宗商品价格可能出现反弹,国内物价水平可能小幅回升,所以货币政策的施展空间也是极其有限的。总之,中国经济将遭遇非常困难的一年。

(二)2012年人民币汇率走势展望

以上分析可见,2012年人民币有效汇率将基本稳定并小幅波动。人民币有效汇率已经进入均衡汇率区间,未来既不存在持续大幅升值的空间,也不存在持续大幅贬值的空间。

1.人民币对美元汇率将呈现基本稳定、小幅升值的趋势,但波动有所加大

在过去6年持续大幅升值并已经进入均衡汇率区间的背景下,人民币汇率继续大幅升值的空间已经很小,但也不存在大幅贬值的空间。由于现实中的汇率波动往往出现超调现象,在欧债危机没有有效解决、人民币继续以美元为主要盯住目标的环境下,2012年人民币对美元汇率将呈现基本稳定、小幅升值的趋势,但波动将有所加大。预计升值幅度在2%-3%,波动幅度在1%-2%。人民币对美元汇率波动幅度的扩大有利于人民币汇率形成机制的进一步完善,有利于改变人民币对美元汇率单边升值预期,也有利于人民币有效汇率的基本稳定。这对于降低国际投机资本套利、增强中国货币政策独立性、减少对中国对外贸易的冲击都是有利的。

2.人民币有效汇率上半年继续小幅升值,下半年有所回落

在2011年人民币有效汇率创出全球金融危机后新高和欧债危机尚未有效解决、新兴经济体继续调整、人民币对美元继续小幅升值的背景下,人民币有效汇率在2012年将呈现上半年继续小幅升值、下半年有所回落的态势。预计人民币名义有效汇率在120-125之间波动。虽然中国通货膨胀在2012年仍会逐步回落,但与样本国的通货膨胀的回落可能相差幅度不大,相对价格指数仍将维持相对稳定,人民币实际有效汇率将在124-130之间波动。

五、政策建议

1.人民币汇率政策应该以稳定有效汇率而非美元汇率为目标

有效汇率是反映一国货币对外价值和国际竞争力的综合指标,我们认为,相对于中美双边汇率而言,有效汇率对我国出口的影响更大,更加需要我们的关注。有效汇率大幅波动对出口贸易的负面影响已经多次显现。特别是2008年全球金融危机加剧后,人民币盯住美元而有效汇率大幅上涨,使出口受到重创。2011年下半年这种现象再次重现。这种趋势如果继续发展,将不利于我国宏观经济长期稳定发展。特别是目前我国贸易收支已经进入基本均衡区间,人民币有效汇率保持基本稳定应该是未来中长期汇率政策的目标。

2.实行盯住一篮子货币而非主要参考美元的汇率形成机制

汇改以来,我国确定了人民币汇率制度为参考一篮子货币,以市场供求为基础,有管理的浮动汇率制度。但在实际执行中人民币汇率仍然以参考美元汇率为主,导致人民币对美元汇率基本稳定的同时,有效汇率却经常大幅波动。

要保持人民币有效汇率的基本稳定,人民币汇率形成机制应从目前名义参考一篮子货币、实际主要参考美元转变为盯住一篮子货币。分析显示,在目前汇率机制下人民币对美元汇率基本上是单边持续升值,而模拟盯住一篮子货币的人民币对美元汇率则有较大波动,而且它与国内人民币1年期远期汇率走势十分接近。从图1中也可看出,盯住一篮子模拟汇率指数相对平稳,而在目前参考一篮子货币下的有效汇率却出现大幅波动。这充分显示了盯住一篮子货币比目前实际参考美元汇率更有利于有效汇率的稳定,也有利于消除对美元汇率长期单边升值预期,抑制投机资本的套利冲击。

参考一篮子货币与盯住一篮子货币制度各有利弊,前者的优点是拥有调控主动权,但能否用好,其方向、力度、时机把握难度较大,前段时间我国实际执行结果显示使用得并不理想;其缺点主要是缺乏透明度,使人民币汇率经常成为美国指责操纵汇率的借口。盯住一篮子货币的优点是:具有较高透明度,不会成为美国指责操纵汇率的借口,有利于引导公众预期;缺点:缺乏调控主动权。人民币的国际化需要一个形成机制透明的汇率制度,这有利于引导公众的汇率预期,有利于国内外人民币的使用者和投资者采取适当措施有效地控制汇率风险。

3.人民币应该实行盯住一篮子货币目标区而非严格盯住一篮子货币制度

要打破人民币对美元单边升值预期,需要将对美元爬行盯住改为对一篮子货币的爬行盯住,而且浮动区间应该适当放宽。可以建立以盯住一篮子货币为中心汇率的双重波幅限制管理制度。例如将日波动幅度限制为1%,区间累计波动幅度限制为5%。在区间之内由市场供求决定,超过区间限制即可进行干预。这种双重波幅限制的好处是既可以限制人民币汇率的日波动幅度,又可避免人民币汇率的单边变动。由于汇率目标区间对市场预期具有引导作用,因此,当市场汇率接近区间边界时,市场主体的反向操作套利行为将限制汇率波动空间,从而央行实际进行干预的可能性大大降低。

4.尽早推出人民币汇率指数衍生品,增加人民币汇率风险管理工具

在人民币对美元浮动区间扩大以后,市场主体面临的汇率风险可能上升,我国应该尽早推出人民币汇率指数衍生品,为企业和投资者提供更多可供选择的汇率风险管理工具。不管是目前与一篮子货币挂钩浮动还是将来独立浮动,这些风险管理工具都是必需的。

[1]陈学彬,王培康,庞艳敏.复旦人民币汇率指数的开发和应用研究[J].复旦学报(社会科学版),2011,(2).

[2]陈学彬,王培康.欧美经济衰退,人民币大幅升值,警惕对中国经济的不利冲击[N].国际金融报,2011,(9).

[3]陈学彬,徐明东.本次全球金融危机对我国对外贸易影响的定量分析[J].复旦学报,2010,(1).

[4]复旦人民币汇率指数网站[EB/DL].http://ifsfd.fudan.edu.cn/fdurmb.