资本市场发展对河南产业结构升级的影响

2012-09-03靳庭良

靳庭良

(河南财经政法大学,郑州 450002)

资本市场发展对河南产业结构升级的影响

靳庭良

(河南财经政法大学,郑州 450002)

文章依据1993-2010年间的样本数据,利用协整理论和向量误差修正模型(VECM)实证研究了资本市场的发展对河南产业结构升级的长期影响和短期动态影响。得到以下结论:(1)资本市场规模、融资结构与河南产业结构之间存在长期均衡关系,从长期来看,资本市场规模对河南产业结构的升级存在正向影响,但直接融资市场对产业结构升级的促进功能在河南省并未发挥出来。(2)从短期来看,增加直接融资比例和扩大资本市场规模都会对河南产业结构的升级起到一定的促进作用,但前者影响的力度较小且持续时间较短,而后者影响力度较大且具有持久性。

产业结构;资本市场;协整理论;向量误差修正模型

0 引言

产业结构的升级是社会生产资源在各产业或各产业内部部门之间的更有效的配置,是社会生产由低劳动生产率向高劳动生产率、由低附加值向高附加值、由劳动密集型向资本与技术密集型的发展变化过程。任何产业的发展都需要一定的资本,这些资本主要来自资本市场,包括中长期银行信贷市场、债券市场、股票市场、基金市场等,这些市场的的发展和有效运作可以促进资本积累和改善资本的配置效率,为产业部门新技术的研发、先进设备的引进以及新兴产业的发展提供了必要的融资场所,也为政府产业结构调整政策的实施提供了重要工具。为此,本文将从资本市场的视角,对影响河南省产业结构升级的因素进行计量经济模型分析,以期为政府部门制定产业调整政策提供科学的证据。

综观国内研究的现状,利用模型对资本市场发展与各次产业之间比例关系变化的实证研究大多是以整个国家为研究范围,针对某一地区进行的研究则较少。事实上,无论在经济发展水平、产业结构优化程度,还是资本市场的发展水平,河南省都落后于全国平均水平,因此基于全国平均水平得到的结论未必适合于河南省省情。另一方面,现有文献或者从资本市场或其子市场发展规模(如,股市融资额或资本市场融资总额占GDP的比重等)的视角,或者从资本市场结构(如,直接融资占全部融资的比重等)的视角,研究资本市场发展对产业结构升级的影响,很少将反映此两方面的因素同时纳入模型,以更全面地研究资本市场发展对产业结构升级的影响。基于此,本文将在产业层面上实证研究资本市场发展规模及其结构的变化对河南产业结构升级的长短期影响。

1 变量数据的选取及研究方法

1.1 变量的选取

(1)产业结构升级程度的评价指标依据Kuznets研究西方发达国家经济增长过程所得到的产业结构演进所呈现出的变化规律,即随着经济的不断增长,在国民经济中第一产业的份额显著下降,第二、三产业的份额显著上升,及本文的目的,我们选择河南第二、三次产业增加值之和占当年地区生产总值(GDP)的比重来反映产业结构升级的程度。第二、三次产业增加值占当年GDP的比重,分别记为:

(2)资本市场发展指标

河南省各产业在资本市场上的融资主要来自金融机构中长期信贷市场、股票市场和债券市场。河南省企业从债券市场融资起步较晚,在2005年以前只有1998和2004两年各有一只企业债券发行,而且发行量很小。在1993~2008年间我国全面停止发行地方政府债券,受此限制河南省政府从2009年才开始再次从债券市场融资。因此,我们将河南资本市场融资简单的分为两类:间接融资,即来自金融机构中长期信贷市场的融资,和直接融资,即来自股票市场和债券市场的融资,并用河南金融机构中长期贷款年底余额、股票市场年融资额、年企业债券和地方政府债券发行额之和与当年GDP的比值来反映资本市场的发展规模,用直接融资额与总融资额(间接融资额与直接融资额之和)的比值来反映资本市场结构,分别记为TKD、RSTK。

1.2 样本数据

本文研究采用的样本数据为年度数据。鉴于河南省1993年开始从股票市场上融资,本文选取样本期间为1993-2010年。金融机构中长期贷款年底余额的数据、GDP和IND(ii=2,3)的数据来自各期《河南省统计年鉴》,股票首次发行和再融资数据、企业债券和地方政府债券发行额的数据来自Wind资讯。股票市场融资额等于首次发行额与再融资数据之和。TKD与RSTK的数据是依据上述原始数据经计算得到的。

1.3 研究方法

本文将所研究的变量INDt、TKDt、RSTK(t下标t表示年份)取对数,分别记为LINDt、LTKDt、LRSTKt,来研究产业结构升级对资本市场发展规模及其结构变动的敏感程度。首先,检验LINDt、LTKDt、LRSTKt的单整性,进而通过检验 LINDt、LTKDt、LRSTKt之间是否存在协整关系,研究资本市场的发展规模及其结构的变动对河南产业结构升级的长期影响。在存在协整关系的前提下,进一步通过建立向量误差修正模型(VECM)对资本市场发展指标与河南产业结构升级指标进行Granger因果关系检验,并利用脉冲响应函数和方差分解函数分别研究产业结构升级对来自资本市场冲击的响应程度及持久性和资本市场发展对产业结构升级的贡献度。本文所有检验和模型的输出结果都是在EViews6.0下实现的。

2 实证分析

2.1 协整检验

对于多变量之间协整关系进行检验,通常采用基于极大似然估计的Johansen(1991)迹统计量和最大特征根统计量的协整检验法。该检验法检验的是一阶单整过程之间是否存在协整关系,如果它们是协整的,则意味着它们之间存在长期稳定的均衡数量关系;否则,则反是。因此本文在应用该检验法检验 LINDt、LTKDt、LRSTKt之间协整关系的存在性之前,首先采用ADF和PP单位根检验法检验各变量的单整性。

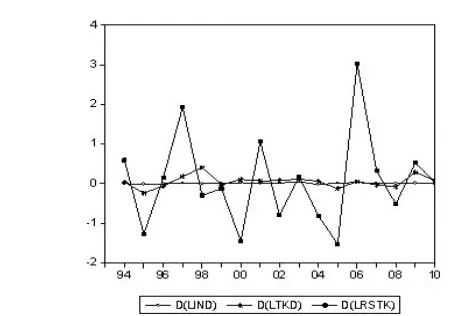

图1为LINDt、LTKDt、LRSTKt的趋势图,图2为LINDt、LTKDt、LRSTKt的差分序列 DLINDt、DLTKDt、DLRSTKt的趋势图。可以看出,在图1中LINDt、LTKDt呈现缓慢上升的趋势,具有明显的非平稳特征,且后者的波动幅度大于前者;在图2中 DLINDt、DLTKDt、DLRSTKt都具有明显的平稳特征。因此,我们推断图1中的三个序列单整阶数至多为1。表1给出了应用ADF检验法和PP检验法检验的结果。

图 1 LINDt、LTKDt、LRSTKt的趋势图

图 2 DLINDt、DLTKDt、DLRSTKt的趋势图

表1 单位根检验的结果(检验水平:0.05)

从表1可以看出,在0.05的检验水平下,ADF检验与PP 检验的结果都表明变量 LINDt、LTKDt、LRSTKt均为 I(1)过程。

下面检验 LINDt、LTKDt、LRSTKt之间的协整性。Johansen协整检验建立在VAR模型基础之上,它要求各方程随机误差项为独立同分布的正态变量,而且检验结果对VAR模型滞后长度的选择比较敏感。为此,我们采用Ljung-Box(1978)的Q统计量检验各方程残差的序列相关性,采用Jarque-Bera统计量检验残差的正态性(本文略去了这些基本检验过程)。并采用SIC准则确定VAR模型滞后长度l,进而得到协整检验式中的滞后截断参数l-1。由于变量LINDt、LTKDt具有较显著的线性趋势,故我们设定协整方程中含有截距项,不含有趋势项。具体检验结果如表2。

表2 Johansen协整检验的结果(检验水平:0.05)

从表2可以看出,在0.05的检验水平下,Johansen迹统计量和最大特征根统计量的检验结果均表明LINDt、LTKDt、LRSTKt之间存在协整关系,并且协整向量个数为1。也就是说,这三个变量之间存在长期稳定的均衡数量关系。该检验还给出协整方程的估计结果:

其中小括号中数字为参数估计量标准差的估计值,中括号中数字为t统计量值,变量前的系数0.200、-0.003分别为INDt关于TKDt、RSTKt的偏弹性。从方程(1)可以看出,TKDt对INDt的影响是显著的,在资本市场结构不变的条件下,当TKDt提高1%时,INDt增加0.2%。RSTKt对INDt的影响是反方向的,而且并不显著,其主要原因是在于渐进式改革下国家主导型制度变迁对股票和债券市场的定位和制度设计(韩丹、冯根福,2008),未能将资本用于附加值较高且具有良好发展前景的企业。此表明从长期来看,资本市场的发展对河南产业结构升级会产生积极的促进作用,而资本市场的融资结构的变动对于产业结构升级的影响并不显著,直接融资市场促进产业结构升级的功能在河南省并未发挥出来。

2.2 误差修正模型(VECM)

本文将 LINDt、LTKDt、LRSTKt均作为内生变量,采用向量VECM来研究资本市场发展对河南产业结构升级的动态影响。

(1)Granger因果关系检验

首先,利用前面得到的协整检验的结果,建立如下VECM:

表3 LTKD、LRSTK、LIND之间Granger因果关系检验的结果

其中误差修正项ecmt-1为协整方程

中非均衡误差项ut的滞后值ut-1,这里滞后差分项数与协整检验式中的滞后差分项数一致。

由于 LINDt、LTKDt、LRSTKt均是I(1)过程,且它们之间存在协整关系,因此可以利用

基于OLS法估计VECM(2)的线性约束的F检验,对变量LIND、LTKD、LRSTK进行

Granger因果关系检验。例如,若H1:δ1=β11=β12=0显著成立,则认为LTKD不是LIND的Granger原因;否则,则反是。此时F检验的统计量为

其中RSSU、RSSR分别为利用OLS法估计(2)中第一个方程和在H0成立时第一个方程得到的残差平方和,n为样本容量,F分布的第一个自由度为约束条件中等式的个数3,第二个自由度为RSSU的自由度。

在(2)中,误差修正项ecmt-1是不可观测的,通常利用由协整方程的估计式(1)

得到的残差

作为ecmt-1的估计。于是,便可以利用OLS法估计VECM(2),结果如下:

在此基础上,对LTKD、LRSTK、LIND之间进行Granger因果关系检验,结果如表3所示。

从表3可以看出,在0.05的检验水平下,LRSTK与LIND互为Granger原因;LTKD是LRSTK、LIND的Granger原因,但LRSTK、LIND不是LTKD的Granger原因。此结果意味着,在短期内,资本市场的发展规模与市场结构的变动,对于解释河南产业结构的升级;河南产业结构的升级、资本市场本身的发展规模的变动,对于解释资本市场结构的变动;都是有帮助的。但河南产业结构升级与资本市场结构变动对于解释资本市场发展规模的变动是乏力的。

(2)脉冲响应函数与方差分解

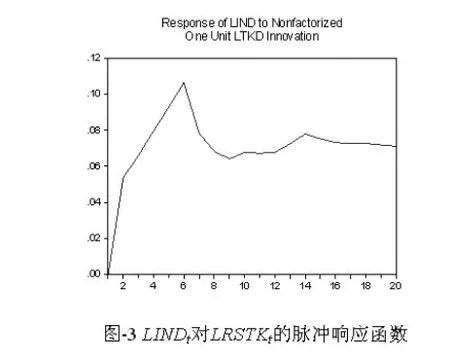

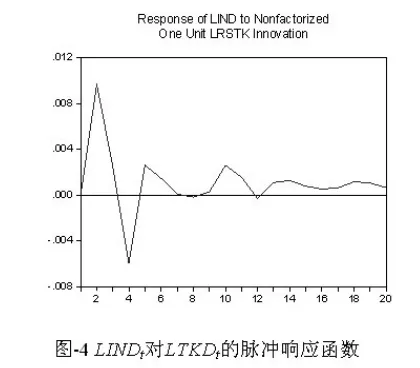

变量之间Granger因果关系检验的结果只是表明它们中的某一个的前期信息对预测其他变量是否有帮助,但并没有告诉我们它们之间可能存在的动态影响的程度。完成这项工作常需要借助于基于VECM或VAR模型建立的变量的脉冲响应函数和方差分解。脉冲响应函数反映的是VECM或VAR模型中一个误差项发生变化,或者模型系统受到某种冲击时,该变化或冲击对内生变量的当期值和未来值产生的动态影响程度,即内生变量对该变化或冲击的反应程度;方差分解则是通过分析每一个扰动项对内生变量稳定性或分散程度(常用方差来度量)的贡献率,以得到评价每个随机扰动相对重要性的信息。图3、图4分别为对于LTKDt、LRSTKt一个单位的冲击,LINDt的脉冲响应函数图,图5和图6为LINDt的方差分解图。

图 3 LINDt对 LRSTKt的脉冲响应函数

图 4 LINDt对 LTKDt的脉冲响应函数

图5 LINDt的方差分解图

图6 LINDt的方差分解图

从图3可以看出,对于LTKDt一个单位的冲击,LINDt在下一期会增加约0.053个单位,然后以较慢的速度增加,至第5期达到最高(约增加0.106个),从该期开始增加量逐渐减少,至第8期开始趋于稳定。从图4可以看出,对于LRSTKt一个单位的冲击,在下一期LINDt的响应达到正向最大(约增加0.009个单位),在第3期达到负向最大(约减少0.005)个单位,随后LINDt的响应窄幅波动逐渐消失。此表明,尽管从长期来看资本市场结构的变动对河南产业结构升级的作用并不明显,但在短期内通过连续的增加直接融资所占的比例,会在一定程度上对河南产业结构的升级产生积极影响。

从图5、图6可以看出,在第1期LRSTKt对LINDt方差的贡献率达到最高(≥18.5%),随后逐渐下降,至第19期只有2.1%左右;在前5期,LTKDt对LINDt方差的贡献率呈波动上升趋势,从第6期开始趋于稳定(约30%左右)。此表明,在短期内在资本市场中增加直接融资的比例会对河南产业结构的升级产生较大的影响,但其作用的时间较短,而就较长时期而言,资本市场规模的扩大对河南产业结构升级的影响远大于市场结构变化带来的影响,而且具有持久性。

河南资本市场发展缓慢,企业融资以银行信贷为主,直接融资所占比重很小。在1993~2010年间股票融资和债券融资占资本市场总融资的比重平均仅为0.028%,远低于全国的平均水平。可见,资本市场发展的结构不协调,是制约河南产业结构升级的一个重要因素。因此,河南省政府应大力发展直接融资渠道和规模,以促进产业结构的优化升级。

3 结论及建议

本文运用协整理论和向量误差修正模型实证研究了资本市场的发展规模和融资结构对河南产业结构升级的长期影响和短期动态影响。得到以下结论:(1)资本市场规模、融资结构与河南产业结构之间存在长期均衡关系,从长期来看,资本市场规模对河南产业结构的升级存在正向影响,但直接融资市场对产业结构升级的促进功能在河南省并未发挥出来。(2)从短期来看,增加直接融资比例和扩大资本市场规模都会对河南产业结构的升级产生一定的促进作用,但前者影响的力度较小且持续时间较短,而后者影响力度较大且具有持久性。

依据上述研究结果,本文认为,从发展资本市场的视角制定促进河南产业结构升级的政策时,应着重考虑以下几个方面:(1)全面推进优质企业进入资本市场,特别是推动战略新兴产业、高新技术产业、现代装备制造业、现代生产性服务业领域的龙头企业、优质民营企业等,上市融资或通过债券市场融资。(2)大力推动符合国家产业政策导向的上市企业并购重组。(3)加快资本市场体系创新,建立多层次的、为中小企业服务的分级资本市场。

[1]Rajan R G,ZingalesL.Financial Dependence and Growth[J].Ameri⁃can Economic Review,1998,(3).

[2]Wurgler J.Financial Market and the Allocation of Capital[J].Journal of Financial Economics,2000,(58).

[3]任燕燕,花小安,韩昱.资本配置效率与金融市场的相关性研究[J].山东社会科学,2009(,6).

[4]张国富,王庆石.中国资本配置效率的地区差异及影响因素[J].山西财经大学,2010(,11).

[5]王永剑,刘春杰.金融发展对中国资金配置效率的影响及区域比较[J].财贸经济,2011(,3).

[6]靳庭良.计量经济学[M].成都:西南财经大学出版社,2011.

F123

A

1002-6487(2012)24-0171-04

河南省科技厅软科学项目(112400430037)的阶段性研究成果

靳庭良(1964-),男,河北霸州人,博士,教授,研究方向:计量经济学理论及应用。

(责任编辑/易永生)