我国汇改前后汇率价格传递效应分析

2012-09-03惠晓峰王玉华侯书威王玉霞

惠晓峰,王玉华, ,侯书威,王玉霞

(1.哈尔滨工业大学管理学院,哈尔滨 150001;2.中国人民银行淄博市中心支行山东淄博 255046;3.淄博职业学院 山东淄博 255000)

我国汇改前后汇率价格传递效应分析

惠晓峰1,王玉华1,2,侯书威2,王玉霞3

(1.哈尔滨工业大学管理学院,哈尔滨 150001;2.中国人民银行淄博市中心支行山东淄博 255046;3.淄博职业学院 山东淄博 255000)

文章通过对2000年以来我国国内进口价格、居民消费价格、人民币名义有效汇率、国际初级商品价格、国内产出缺口、货币供应量等指标的月度数据进行采样和整理,并在此基础上构建我国进口价格、消费者价格与各相关因素的长期均衡模型,运用理论与实证相结合的方法,重点分析了我国汇改前后汇率波动因素对我国国内进口价格和消费者价格的实际影响及差异。

人民币汇率;汇率形成机制改革;价格传导;VAR

1 问题的提出

汇率传递一般来说是指一国汇率波动对该国进出口商品和国内物价水平的影响程度。在开放的世界经济中,汇率传递是各个国家普遍存在的现象。2004年,管涛根据Campamad和Goldbergd的汇率传递效应测算模型,利用国际货币基金组织有关数据对24个OECD国家20世纪70年代以来的汇率传递效应进行了实证研究,认为各国均存在汇率传递现象。深入研究汇率传递效应对了解国际市场价格形成机制、完善国家汇率制度、预测通货膨胀、实施合理的货币政策和汇率政策、把握进出口形势等方面意义重大。如在一个开放型经济体内,宏观调控政策的实施会受到汇率波动对国内价格传递效应强弱的影响。因为汇率传递效应的强弱导致国内物价水平波动幅度随之变化,传递效应强时,以稳定物价为目标的货币政策要更多地考虑汇率因素,导致货币政策独立性降低;同时,汇率传递强弱也会影响到汇率对进出口的经济效应,进而影响一国贸易政策的变动。因此,清楚认识汇率波动对一国物价水平的传递效应,了解传递的途径、趋势和影响因素对一国宏观调控政策的制定和实施影响深远。

本文旨在从我国当前的宏观经济运行特点和国际经济环境方面对汇率传递对我国国内物价运行产生的影响进行深入地实证分析,并对我国汇改前后两个阶段的汇率传递效应进行对比,以期更加深入地验证汇率制度对汇率传递效应的影响这一问题。

2 实证分析

2.1 模型构建与数据说明

2.1.1 变量选取

研究的样本期2000年1月到2010年12月,包含六个变量,进口价格指数(IMP)、产出缺口(gap)、人民币名义有效汇率(NEER)、初级商品价格指数、广义货币供应量(M2)、消费者价格指数(CPI)。其中,进口价格指数是根据海关统计的月度主要商品进口数量和金额构建的价格指数。人民币名义有效汇率(NEER)、广义货币供应量(M2)、消费者价格指数(CPI)和工业增加值数据均来自Wind,初级商品价格指数(IPE)来源于IMF(IFS)。

2.1.2 变量解释

(2)人民币名义有效汇率。应用直接标价法,其数值上升表示人民币贬值,数值下降表示人民币升值。

(3)产出缺口。原始数列均先用X12方法进行季节调整,然后取自然对数。由于我国没有GDP月度数据,采用规模以上增加值作为代理变量,在季节调整和取自然对数后,采用HP滤波生成规模以上增加值的循环要素,作为产出缺口的代理变量。

变量依次表示为:LnIMP,LnGAP,LnNEER,LnIPE,LnM2,LnCPI。

2.2 数据检验与协整分析

2.2.1 平稳性检验

首先通过ADF检验方法对上述变量及其差分做平稳性检验,参考赤池信息准则和施瓦茨准则来选择滞后期数。所限于篇幅关系,检验结果略。

从检验结果看,除产出缺口外,其余变量的数据序列值在5%的显著性水平上都不是平稳的,但其一阶差分序列平稳,说明它们都是(I1)序列。具体结果参照表1。

表1 LnCPI、LnIMP、LnGAP、LnM2、LnNEER、LnIPE的ADF检验

2.2.2 协整检验。

(1)滞后阶数的选择

根据无约束VAR模型确定VAR模型和协整模型的滞后阶数。VAR模型滞后阶数选择遵循AIC准则和SC准则,AIC准则和SC准则选取滞后阶数不同时,通过I R检验确认:LR=-2*(Lr-Lu)。其中,r、u为两个准则得出的滞后阶数由小到大的排列,Lr、Lu分别为r阶滞后模型与u阶滞后模型的最大对数似然值,LR渐近服从Х2分布,自由度为两模型变量个数差。检验的零假设是r阶滞后模型优于u阶滞后模型,方法是Х2检验。

确定好VAR模型滞后阶数后,协整模型滞后阶数p=VAR模型滞后阶数-1。

(2)模型的选择及协整检验

协整检验反映的是变量之间的长期均衡关系,但如果由于某种原因短期内出现了偏离现象,则必然会通过对误差的修正使变量重返均衡状态,误差修正模型将短期波动和长期均衡结合在一个模型中。通过模型选择的联合检验,确定第一阶段进口价格模型协整检验不允许数据有线性趋势,协整项里不含截距项和时间趋势项。

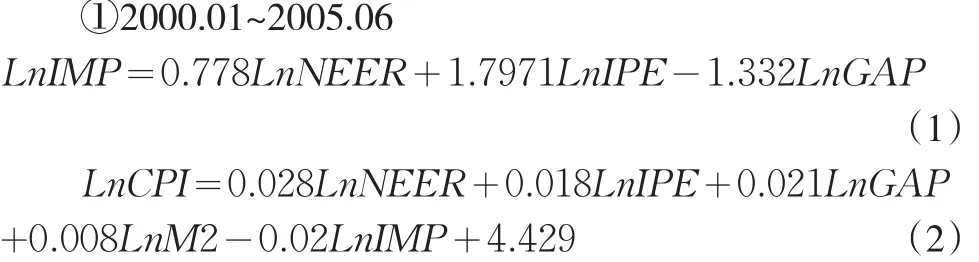

两个子样本进口价格协整方程、消费者价格协整方程分别如下:

根据估计方程式(1),汇改前NEER、IPE和GAP均显著进入协助方程,表明四个变量之间是存在长期稳定的均衡关系的。IMP跟NEER和IPE呈正相关关系,跟GAP呈负相关关系,表明人民币贬值、初级产品价格上涨会带动进口产品价格提高,且IMP对NEER和IPE的弹性分别达到0.778和1.7971,表明进口价格对汇率和初级产品价格的敏感性是比较高的,且对初级产品价格敏感性要高于汇率。IPE与GAP呈负相关,与经济理论相悖。

从方程式(2)看,汇改前所选各项指标与CPI相关性均较弱,表明各指标对CPI没有产生显著影响,NEER和IPI均不是影响CPI的主要因素。

从方程式(3)看,汇改后NEER和IPE显著进入协整方程,且均与IMP呈正相关关系,而GAP呈现正相关关系但相关性不显著。可以看出汇改后进口价格对汇率的弹性显著增强,而对初级产品价格的弹性则有所减弱,表明随着汇改后汇率弹性的增强,对进口产品价格的传递效应也随之增强。

从方程式(4)看,汇改后所选各项指标与CPI相关性仍较弱,但汇率与CPI的相关性较汇改前明显增强,表明汇改后汇率对国内居民消费价格的传递效应也有所增强。

综合汇改前后方程式,从长期来看,汇改后,汇率对进口价格和居民消费价格的传递效应均显著增强,但无论汇改前后,汇率对进口价格和居民消费价格的传递都是不完全的,其对进口价格的传递效应均显著强于居民消费价格,这与当前国内外学术界对汇率传递的不完全性和时滞性观点基本一致,且沿着商品流通产业链,汇率对一国国内价格的传递效应是逐步弱化的,汇率波动对一国的进口价格影响要明显强于对最终消费者价格的影响程度。

(3)脉冲响应函数

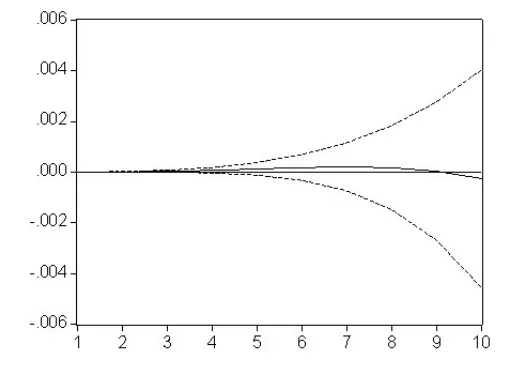

从脉冲响应函数看,不论是汇改前还是汇改后,进口价格指数受到汇率冲击的影响明显要比国内消费者价格受到汇率冲击要大,而且敏感性也要强于国内消费者价格。从图中可以看出,汇改前后,进口价格受到汇率的冲击在前几期表现并不明显,具有一定的时滞,但汇改后进口价格受到汇率冲击的敏感性有所增强,比汇改前提前2期,这一点国内消费者价格与进口价格具有相似性。

图1 汇改前IMP对N EER的累计脉冲响应

图2 汇改前CPI对N EER的累计脉冲响应

图3 汇改后IMP对N EER的累计脉冲响应

图4 汇改后CPI对N EER的累计脉冲响应

从分析结果来看,图1、图3对比显示,汇改后进口价格指数(以下简称IMP)受到NEER冲击的力度明显减弱但敏感性却显著增强,由汇改前的第5期后出现响应提前至汇改后的第3期后开始响应,响应期缩短两期左右。从冲击力度看,汇改后前10期以内IMP受到的冲击力度较汇改前减弱,但受到的冲击影响呈现更加平滑、均衡态势,表明汇改后IMP受汇率传递影响的稳定性有所增强。从国内居民消费价格指数看(以下简称CPI),图2、图4对比显示,汇改后CPI受NEER影响基本与IMP一致,响应敏感性增强,但受冲击力度未发生显著变化,前时期仍基本维持在0.005%左右。比较显著的是汇改后CPI对NEER的响应期数由汇改前的9期以后响应提前至6期以后响应,,响应时限明显缩短。对比汇改前后IMP和CPI两者受NEER冲击的影响看,汇改前后IMP受到的冲击力度和响应敏感性都要显著强于CPI。从响应敏感性看,汇改前IMP响应期在第5期以后,而CPI响应期则在第9期以后,滞后于IMP约4期左右。汇改后IMP的响应期提前至第3期以后,而CPI的响应期则提前至第6期以后,两者的差距由4期缩小至3期,表明汇改后IMP和CPI对NEER的响应敏感性均有提高,但两者的响应差异并未发生显著变化。从冲击力度看,虽然汇改前后NEER对IMP的冲击力度均明显强于CPI,但受汇改后IMP受冲击力度减弱及CPI响应提前影响,到第10期,NEER对IMP和CPI的冲击力度差异由0.2%左右缩小至0.08%左右。由此可以看出,汇改后,NEER对IMP和CPI的影响力度在减弱但影响的滞后期在缩短,对两者的影响差异也有所弱化。

3 结论

(1)汇改前后汇率的传递效应都是不完全的。首先,通过模型分析结果可以看出NEER、IMP、CPI三者之间是存在长期的稳定关系的,表明汇率对国内价格水平的传递效应是存在的。而从汇改前后NEER对IMP和CPI的影响来看,10期以内随着NEER一个百分点的冲击,对IMP和CPI的影响在汇改前约为0.2和0.05个百分点,汇改后约为0.13和0.05个百分点,表明汇率对国内价格的传递又是不完全的,且从冲击力度和敏感性来看,又存在随商品生产链条延伸而传递效应递减、滞后效应延长的特点。

(2)汇改前后汇率传递的方向是确定的。从分析结果看,汇改前后NEER与IMP和CPI均呈负相关,即随着NEER的上升,IMP和CPI均呈反相运行,表明人民币汇率上升对国内价格运行存在一定的反相抑制作用。而汇改后,汇率传递对国内价格影响的滞后效应虽然明显减弱,但对国内价格运行的抑制效应也相应减弱,也就是说随着人民币汇率上升,国内进口价格和居民消费价格并没有相应出现明显的下降。究其原因,其实从汇改以后的世界经济形势看,受地缘政治、美元扩张、新兴市场崛起等因素影响,我国汇改以来,国际初级产品价格一直处于快速上升通道,导致我国进口产品价格大幅上升,在很大程度上抵消了汇率传递效果,从而使汇率对进口价格的影响基本可以忽略不计。

(3)汇改前后汇率传递的效果出现的较明显的变化。汇改后,IMP和CPI对NEER的响应敏感性均出现较大幅度的提升,表明汇改后我国汇率浮动弹性明显增强,汇率的传递效应要显著强于汇改前的阶段。但分析结果却同时显示汇率传递的力度在减弱,总体来说这与国际初级产品价格大幅上涨密不可分。从长期看,随着国际初级产品价格逐步趋稳并回归常态,加之我国汇率制度的不断完善,可以预见汇率传递对国内价格运行将发挥着愈加重要的作用。

[1]卜永祥.人民币汇率变动对国内物价水平的影响[J].金融研究,2001,(3).

[2]陈六傅,刘厚俊.人民币汇率的价格传递效应[J].金融研究,2007,(4).

[3]封北麟.汇率传递效应与宏观经济冲击对通货膨胀的影响分析[J].世界经济研究,2007,(4).

[4]刘亚,李伟平,杨宇俊.人民币汇率变动对我国通货膨胀的影响:汇率传递视角的研究[J].金融研究,2008,(2).

[5]骆振心,杜亚斌.汇率传递、宏观经济冲击对我国物价水平影响的实证分析[J].经济问题,2008(,5).

[6]杨帆.人民币汇率制度历史回顾[J].中国经济史研究,2005,(4).

[7]Campa,J.M.,Goldberg,L.S.Dist Ribution Margins,Imported In⁃put s and the Insensitivity of the CPI to Exchange Rates[C].CIIF Working Paper,625,2006.

[8]Choudhri,Ehsan U,Hamid Faruqee,Dalia S.Hakura Explaining the Exchange Pass through in Different Prices[C].IMF Working Paper 02/224,2002.

[9]Gagnon,J.E.,Ihrig,J.Monetary Policy and Exchange Rate Pass through[J].International Journal of Finance and Economics,2004,(9).

[10]Ghosh,A.,,Ramkishen S.Rajan.Exchange Rate Pass-through in Korea and Thailand:Trends and Determinants[J].Japan and the World Economy,2009(,21).

[11]McCarthy,J.Pass-through of Exchange Rates and Import Prices to Domestic Inflation in Some Industrialized Economies[R].Staff Re⁃ports of Federal Reserve Bank of New York,111,2000.

[12]Mihaljek,D.,M.Klau.A Note on the Pass through from Exchange Rate and Fofreign Price Changes Toinflation in Selected Emerging⁃market Economies[C].B IS Papers no,2001,(8).

[13]Taylor,John.Low Inflation,Pass-through,and the Pricing Power of Firms[J].European Economic Review,2000,(44).

F832.6

A

1002-6487(2012)24-0162-03

国家自然科学基金(71173060;70773028;71031003);国家社会科学基金资助项目(10BJL025)

惠晓峰(1957-),男,教授,博士生导师,研究方向:汇率制度与汇率预测、金融风险管理。

(责任编辑/浩 天)