试论作业成本管理的意义及应用

2012-08-29葛洲坝集团水泥有限公司

葛洲坝集团水泥有限公司 谭 勇

一、作业成本管理的含义与目标

作业成本管理,是一项新的管理观念与方法,在企业内部作业的分析、管理与改进以及内部价值评估、提高企业管理水平等方面具有十分重要的作用。我国著名会计学家余绪缨认为:“作业成本计算,是一个以作业为基础的科学的信息系统,它通过对所有的作业活动,追踪地进行动态反映,把资源的消耗和作业联系起来,进而把作业和产品联系起来,贯穿于作业管理体系的始终,为卓有成效地进行作业管理提供信息支持,以促进企业生产经营效益的不断提高。”

作业成本是面向企业产品生产的整个流程(包括市场需求分析、产品设计、物资采购、生产运行、质量检验、销售服务等环节)的流程化、动态化和前瞻性的成本控制方法。作业成本管理为企业的成本管理奠定了良好的基础,利用作业成本信息可进行预算管理、生产管理、内部价值评估以及产品盈利评价。作业成本管理的主要目标是以作业为重心,准确定位各个成本中心,对共同费用进行科学的分配,使得产品成本更加真实准确,从而促使企业改进作业流程,以实现企业财富最大化。

二、作业成本管理的计算

在作业成本管理体系下,企业管理的重点从传统的“产品”管理转移到“作业”管理上来。作业成本管理主要是站在作业的技术层面,利用作业成本法计算的较为精确的成本信息来确认企业的作业是否缺乏效率以及是否存在浪费,并依据对作业的评价结果,进一步改进作业,消除不增值的作业,提高效率,降低成本。传统成本计算方法首先将直接材料、直接人工以及制造费用等资源的耗费归集到各个成本库,然后,以数量为基础计算不同种类的产品成本。而作业成本法是首先将各种资源的耗费归集到各个作业成本库中,然后,再以作业为基础计算不同产品的成本。传统成本计算与作业成本法的区别主要体现在对制造费用分配的不同。在作业成本法下,对制造费用的分配不再是单一的标准,而是根据引起制造费用发生的不同动因,采用了多种标准。在传统成本计算方法下,成本库为产品成本中心,在作业成本法下,成本库是作业中心,而不是产品成本中心。因此,作业成本更能科学地分配成本费用,使得成本结构更加准确,产品成本更加真实,从而找出差异,最终实现作业的改进。

举例说明作业成本计算与传统成本计算的差异:

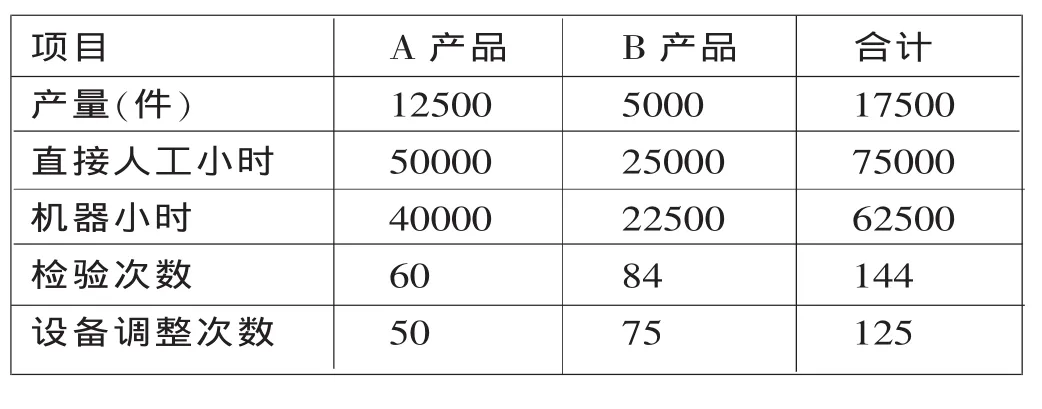

甲公司生产A、B两种产品,2012年6月,该公司与产品生产相关的作业与费用资料如下:

表1 产量及作业资料

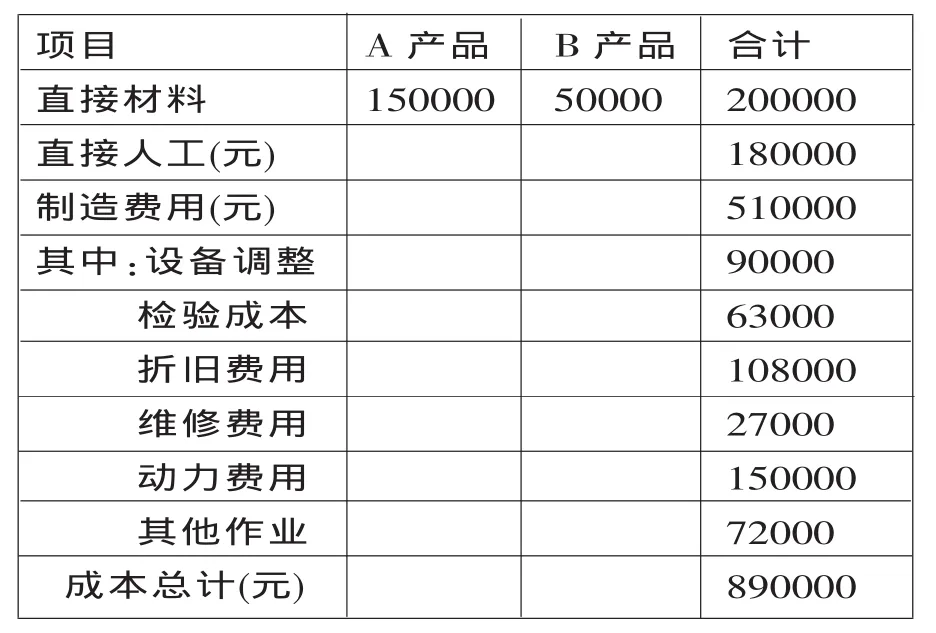

表2 成本费用资料

直接材料按产品领料单直接计入各产品生产成本;直接人工成本按各产品直接人工小时分配;设备调整费用随调整次数而变化;两种产品生产所使用的设备基本相同,折旧费在各产品之间按机器工作小时进行分配;设备维护与修理费用也按产品的机器工作小时分配;产品质量检验费用按产品检验次数分配;动力消耗按机器小时分配。假定其他作业与产品人工小时相关。要求分别按照作业成本法以及传统成本计算方法计算A、B两种产品的总成本及单位成本。

(一)按照作业成本法计算:

分配直接人工:分配率=180000/(50000+25000)=2.4(元/直接人工小时)

A产品负担的直接人工费用=50000×2.4=120000(元)

B产品负担的直接人工费用=25000×2.4=60000(元)

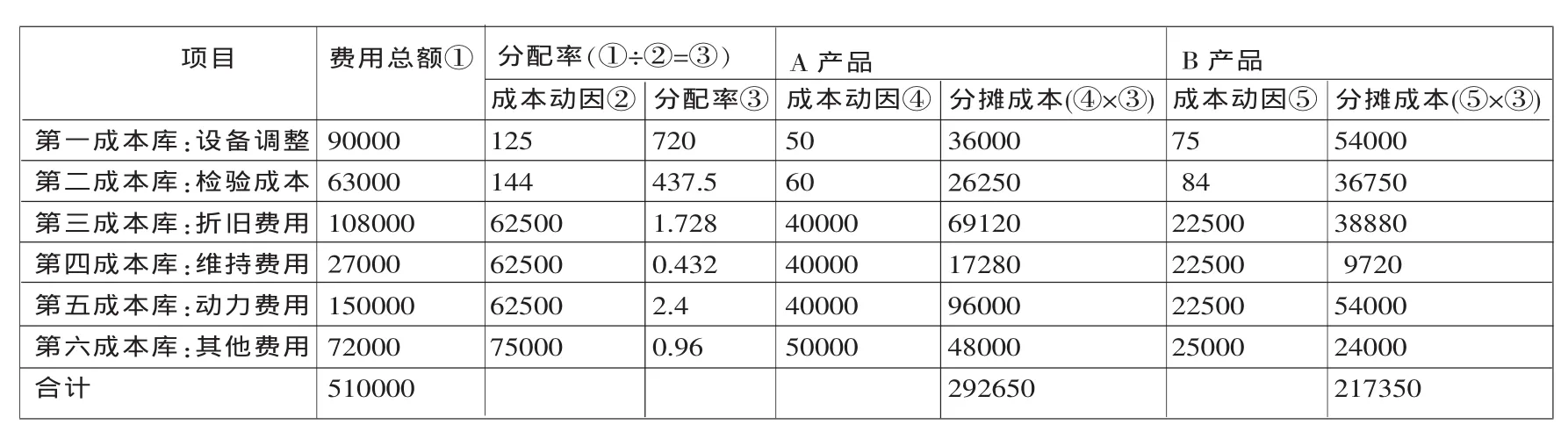

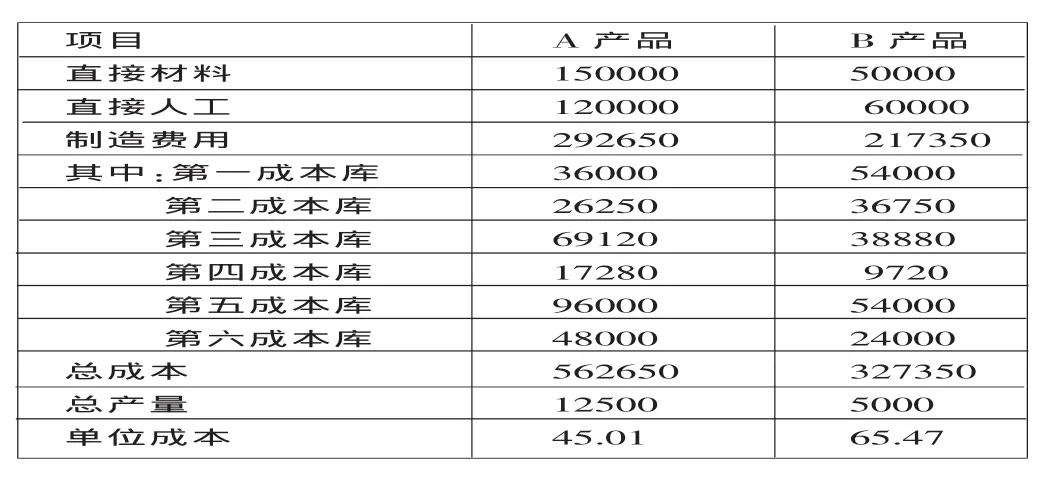

将各项作业的成本在A、B两种产品中进行分配,如下表3:

产品生产成本的计算结果如下表:

表3 各项成本在产品间分配表

表4 产品生产成本分配表

(二)按照传统成本法计算:

按照直接人工工时分配制造费用,则:

制造费用分 配率=510000÷(50000+25000)=6.8(元/直接人工小时);

A 产品负担的制造费用=6.8×50000=340000(元);

B 产品负担的制造费用=6.8×25000=170000(元);

A 产品的总成本=150000+120000+340000=610000(元);

A 产品的单位成本=610000÷5000=48.8(元/件);

B 产品的总成本=50000+60000+170000=280000(元);

B 产品的单位成本=280000÷5000=56(元/件)。

以上结果表明,按照作业成本法计算的产品生产成本与按照传统成本计算方法计算的产品成本有所不同。在作业成本法下,A产品的单位成本较低,B产品的成本较高。这是因为,在作业成本法下,制造费用按照作业分为设备调整、检验成本、折旧费用、维持费用、动力费用以及其他作业等几个不同的部分,每一部门都按照引起制造费用发生的不同成本动因进行分配。而在传统成本计算方法下,制造费用采用了单一的直接人工工时分配标准;因此,作业成本法由单一的分配标准变为多种不同的分配标准,缩小了制造费用的分配范围,从而减少了传统成本计算方法对产品成本的局限性,增加了成本计算的准确性。

三、作业成本管理的意义

一般情况下,生产量大而技术复杂程度低的产品(在此例中为A产品),在传统的成本计算方法下,由于其消耗的直接人工工时比重较大,因而分摊的制造费用也较大,如A产品消耗的直接人工工时为B产品的两倍(50000小时÷25000小时),因此,A产品负担的制造费用也是B产品的两倍(340000÷170000)。而在作业成本法下,这种产品由于技术复杂程度低,其消耗的作业量相对较少,分摊的制造费用也较低。在此例中,作业成本法下,A产品负担的制造费用仅为B产品的 1.72(562650/327350)倍。生产量小而技术复杂程度高的产品(在本例中为B产品)与上述情况正好相反。也就是说,传统成本计算方法会低估生产量小而技术复杂程度高的产品成本,在本例中,传统成本计算方法下的B产品成本(56元)低于作业成本法下的B产品成本(65.47元);但是会高估生产量大但技术复杂程度低的产品成本,在本例中,传统成本计算方法下的A产品成本(45.01元)低于作业成本法下的A产品成本(48.8元)。根据这种成本信息进行决策的直接结果是,高估了生产量小但技术复杂程度高的产品盈利能力,低估了生产量大但技术复杂程度低的产品盈利能力。相反,依据作业成本法提供更为准确的成本信息进行生产经营决策,可以相对减少这种决策失误。甲企业可以根据作业成本分析结果,确定A、B两种产品的成本结构,再依据市场价格定位,来分析该产品的盈利能力,从而得出正确的生产经营决策。

作业成本法在产品成本计算以及成本管理等方面比传统成本计算方法有更大的优越性,有利于企业得到更为准确的成本信息,并促使企业通过改善作业链——价值链提高企业的经济效益,实现企业的经营目标。但是,在现实中,作业成本法的运用还有一定的局限性,主要的原因一是与传统方法相比,作业成本法更为复杂,企业为了采用这种方法需要采集更多的信息,对人员素质要求更高并且要付出更多的人力成本;二是作业成本法需要较为先进的技术支持,比如要求企业实施ERP系统。

(美)史蒂文.M.布拉格.2006.成本计算最佳实务.经济科学出版社。