最低劳动力成本变动趋势与中小企业发展对策——以广州市可量化的最低劳动力成本变动趋势为例

2012-08-21魏满霞

● 魏满霞

劳动力成本是指企业在一定时期内,在生产经营中因使用劳动力而支付的所有直接费用和间接费用的总和。根据我国劳动部颁发的文件规定,企业劳动力成本包括:职工工资总额、社会保险费、职工福利费、职工教育费、劳动保护费、职工住房费用和其他人工成本费用等7大项。其中,职工福利费、职工教育费、劳动保护费和其他人工成本费用因企业而异,因此可量化的劳动力成本主要包括员工的工资、社会保险、住房公积金等。可量化的最低劳动力成本主要包括最低工资、企业应缴纳的社会保险下限、企业应缴纳的住房公积金下限等。为了便于统计,本文以广州市可量化的最低劳动力成本为基础来测算其最低劳动力成本变动趋势,全国其他城市的劳动力变动趋势也大致相同。

一、广州市可量化的最低劳动力成本变动趋势

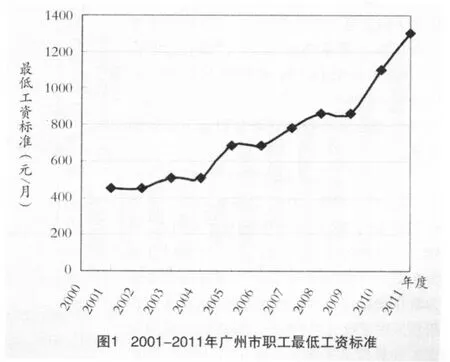

1.广州市最低工资标准变动情况

《最低工资规定》第三条规定,最低工资标准是指劳动者在法定工作时间或依法签订的劳动合同约定的工作时间内提供了正常劳动的前提下,用人单位依法应支付的最低劳动报酬。最低工资不包括延长工作时间工资;或者中班、夜班、高温、低温、井下、有毒有害等特殊工作环境、条件下的津贴。2004年初开始实施的《最低工资规定》明确各地区最低工资标准每两年至少调整一次。图1显示,2001年以来,广州市(花都区、番禺区、南沙区、从化市、增城市除外)企业职工最低工资标准不断上升,从2001年的450元增长为2011年的1300元,涨幅为188.89%,年均增长11.19%。目前广州市企业职工最低工资标准在全国各大城市中处于较高水平。

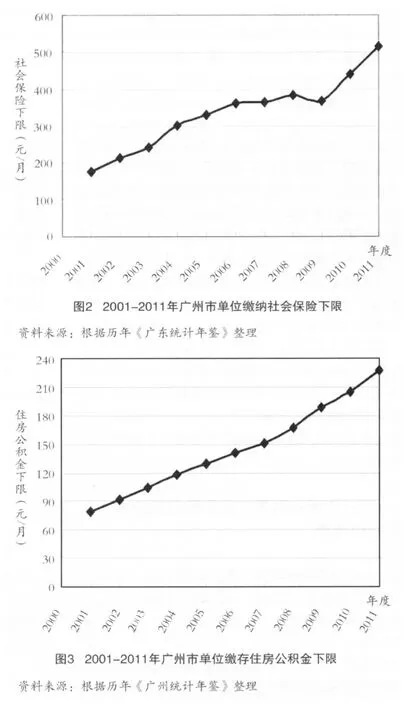

2.企业应缴纳的社会保险下限变动情况

企业应为职工缴纳的社会保险包括五项:养老保险、基本医疗保险、工伤保险、失业保险和生育保险。单位缴纳部分为缴纳基数乘以单位缴纳比例。2001至2011年,广州市各类社会保险缴费基数下限和缴费比例有一定变化。2007年6月前,养老保险缴费基数下限按上年广州市社会平均工资一定比例确定,2001-2003年按50%确定,2004-2006年按55%确定,2007年6月后按上年广东省社会平均工资60%确定。2001年单位最低缴纳比例为11%,2002年后单位最低缴纳比例调整为12%。基本医疗保险、工伤保险、失业保险和生育保险这四种保险的缴费基数下限都是相同的,都是按上年广州市社会平均工资一定比例确定。为应对经济形势的变化,减轻企业和职工的负担,自2009年5月1日至2010年12月31日期间阶段性地降低了城镇职工基本医疗保险、失业保险和工伤保险的缴费比例,基本医疗保险单位缴费的缴费比例由8%调整为7%,失业保险单位缴费的比例由2%调整0.2%,工伤保险单位的缴费比例不分行业统一按0.4%计算。2009年7月至2010年6月,养老保险缴费基数下限维持在2007年度广东省社会平均工资的60%。

虽然广州市政府在2009年5月1日至2010年12月31日期间阶段性地降低了养老保险、基本医疗保险、失业保险和工伤保险的缴费基数或缴费比例,使得2009年度单位缴纳社会保险下限比2008年度有所降低,但从这11年的趋势来看,单位缴纳社会保险下限还是不断上升的,广州市单位缴纳社会保险下限从2001年的175.61元增长为2011年的515.82元,涨幅为193.73%,年均增长11.38%。

3.单位应缴存的住房公积金下限变动情况

国务院《住房公积金管理条例》第十八条规定,职工和单位住房公积金的缴存比例均不得低于职工上一年度月平均工资的5%。广州市相关文件规定,单位应按时足额为在职人员缴存住房公积金,单位缴存部分为缴存基数乘以单位缴存比例;缴存基数是指按照国家统计局《关于工资总额组成的规定》计算的员工本人上年度月平均工资总额,即包括计时工资、计件工资、奖金、津贴和补贴、加班加点工资、特殊情况下支付的工资6大部分。这里按照上年广州市社会平均工资作为缴存基数,取最低比例5%,得出单位缴存住房公积金下限。广州市单位缴存住房公积金下限从2001年的79.05元增长为2011年的227.05元,涨幅为187.22%,年均增长11.13%。

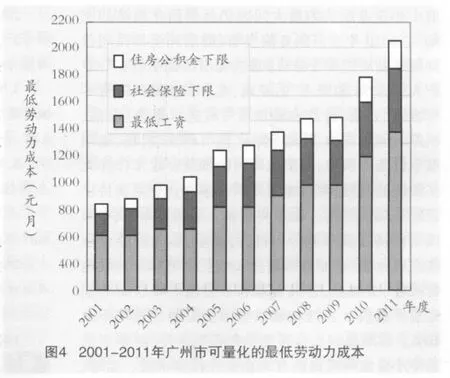

4.可量化的最低劳动力成本变动情况

将最低工资标准、单位应缴纳的社会保险下限和住房公积金下限三项相加,得到可量化的最低劳动力成本。

表1 2001-2011年广州市可量化的最低劳动力成本 单位:元/月

从表1和图4可以看出,广州市可量化的最低劳动力成本从2001年704.66元增长为2011年2042.87元,涨幅为189.91%,年均增长11.23%。可见,2001年后,我国最低劳动力成本进入全面上涨时期。

二、中小企业应对最低劳动力成本上升的措施

中小企业资金实力较弱,利润微薄,对最低劳动力成本的上升尤其敏感。中国企业家调查系统发布的2011年调查报告显示,关于当前企业经营发展中遇到的最主要困难,选择“人工成本上升”的企业经营者占79%,排在所有二十个选项的第一位。特别是在今年信贷规模压缩的情况下,中小企业的处境更困难。全国工商联耗时两个多月对广东、浙江、江苏等16个省进行系统调研的调查显示,中小企业特别是小型、微型企业的状况,可能比2008年金融危机时更为艰难。欧洲和日本企业平均寿命为12.5年,美国企业8.2年,德国500家优秀中小企业有1/4都存活了100年以上,而中国中小企业目前平均寿命仅3.7年。面对如此严峻的形势,为了更好地促进中小企业发展,政府应该从信贷、税收和创造公平的市场竞争环境等方面支持中小企业的发展,中小企业也应该利用机遇,改变低成本竞争模式,实现转型升级。

1.解决融资难的问题

融资难一直是困扰中小企业发展的瓶颈。在信贷紧缩的情况下,融资难成为当前中小企业尤其是小型微型企业反映突出的问题之一。民建中央发布的专题调研报告《后危机时代中小企业转型与创新的调查与建议》显示,中型企业的资金问题基本可以得到解决,真正需要扶持的是小型企业,尤其是微小型企业。而银行往往将中小企业特别是小型、微型企业贷款列为高风险贷款,放贷条件比大型国有企业更加严格,有的银行甚至还对中小企业贷款上浮利率并附加条件,收取保证金或管理费,加大了中小企业融资成本。中国企业家调查系统发布的2011年调查报告显示,关于“从银行贷款付出规定利率之外的额外费用的情况”,选择“很多”或“较多”的小型企业经营者占33.4%;选择“一般”的占22.2%,选择“有一点”的占29.8%,选择“没有”的仅占14.6%。针对这种情况,可以要求银行对中小企业贷款规模须占全部贷款的一定比例,如江苏银行要求各分支机构小企业贷款规模须达到18%的比例。银行内部可以设立专门的中小企业信贷管理部,对中小企业贷款风险进行评估,加大对优质中小企业的扶持力度。针对中小企业抵押物欠缺的情况,各金融机构可以开展产权、非专利技术和股权等无形资产的质押贷款及应收款抵押和动产抵押等多种形式扩大抵押范围。比如在江浙山东一带广泛实行的厂房抵押,库存抵押,订单抵押,应收款质押,它们能直接或间接地解决中小企业抵押物欠缺的最大难题。

2.减轻中小企业税费负担

中国企业家调查系统发布的2011年调查报告显示,关于对“企业的税收负担情况”的评价,认为“很重”或“较重”的企业经营者占80.6%,认为“一般”的占18.6%,认为“很轻”或“较轻”的仅占0.8%。2008年金融危机以来,国务院出台了一系列扶持中小企业发展的政策,其中包括各种税收优惠措施有效地减轻了企业的税负,但当前中小企业税负仍然偏重,减税还有空间。我国税制结构也不合理,流转税占税收比重超过60%,直接税的比重太低,应当完善税制结构,增加直接税的比重。有些专家提出,政府应鼓励企业增加员工薪酬,并对提薪的企业采取税收减免,但仅仅降低税收只能部分减轻中小企业负担,而中小企业更大的负担则是面向企业的收费负担。目前向中小企业征收的行政事业性收费的部门有18个,按收费项目分有69个大类,子项目上千。因此,要进一步简化行政审批和治理滥收费,直接减轻企业税外负担。

3.创造公平的市场竞争环境

短期来说,要加大对中小企业的信贷支持,解决中小企业的资金短缺问题;中期来说,要减轻中小企业的税费负担;长期来说,要想方设法为中小企业的健康发展创造公平的政策环境。中小企业与大型国有企业相比,仍然无法得到公平的政策环境。社科院中小企业研究中心主任陈乃醒认为:“目前中小企业面临的最大问题仍然是深化改革的问题”。2010年5月国务院发布《鼓励和引导民间投资健康发展的若干意见》首次提出民营经济在行业准入方面“非禁即入”的原则,允许和鼓励民间资本以独资、合资、合作和参股等方式进入电力、电信、铁路、民航、石油、公路、水运、港口码头、机场、通用航空设施等领域,但多数部门的细则制定工作并无实质性的进展,利益相关部门和垄断企业对扶持民营经济热情不高。2011年全国工商联发布的《中国民营经济发展形势分析报告》显示,私人控股企业在交通运输、仓储和邮政业,水利、环境和公共设施管理业,金融业,公共管理和社会组织等领域的固定资产投资,占这些领域全部投资的比重均不足10%。政府要创造公平竞争的市场秩序,要积极推进中小企业与其他所有制企业在投资审批、土地、金融、外贸、财税扶持方面的待遇公平化;要加快垄断行业改革,逐步消除行政性壁垒,让中小企业等民营经济有机会进入垄断行业的竞争性业务领域。

4.积极实施转型升级

由于劳动力、原材料、资源、土地和环境成本不断上升,我国已经进入了高成本时代。中小企业大多处于产业链低端,产品附加值低,利润微薄,而成本上升进一步压缩了企业利润空间,使得中小企业“利润薄如刀片”甚至无利可图。当前我国将近57%的中小型出口企业税后利润率集中在5%以内,利润率在5%-10%的占28%,10%-15%的则只占9.57%,高于15%的只有5.45%。中小企业必须意识到,“低成本、低技术、低价格、低利润、低端市场”的模式已经走到了尽头。中小企业应该由依靠廉价劳动力赚取微薄利润的经营模式转向依靠技术和人才的经营模式上来。中小企业要加大对劳动力进行教育与培训等人力资本投资,促进劳动力素质提高,使员工队伍由数量型向技术型转化,从而奠定产业结构升级的人才基础。中小企业要加大设备投资和技术改进的力度,通过科技创新、品牌建设和提高经营管理水平,全面提高产品质量和市场竞争力,以应对劳动力成本上升的压力。

1.中国企业家调查系统.企业经营者对宏观形势及企业经营状况[EB/OL].http://www.ceoinchina.com/Item/16722.aspx.

2.杨轶清:《困境刚刚开始》,载《南风窗》,2011年第13期。

3.中国民主建国会中央委员会:《后危机时代中小企业转型与创新的调查与建议》,2010年。

4.周呈思、孙小林、伏 昕:《收入分配改革路径之争:“化税为薪”还是“提薪让税”》,载《21世纪经济报道》,2010年第6期。

5.王健君:《力除中小企业政策“鸿沟”》,载《瞭望》,2009年第43期。

6.全国工商联:《中国民营经济发展形势分析报告》,2011年。

7.中央财经大学中国银行业研究中心课题组:《人民币升值对出口企业影响调研报告》,2008年。