知识产权保护、研发投入与企业利润①

2012-08-21张杰芦哲

张 杰 芦 哲

中国企业创新研发动力不足,很大程度上被归咎于中国知识产权保护体系的落后。[1]知识产权 (Intellectual Property Rights)保护通过将创新研发的收益限制于投资者,可以提高企业利润增加的预期,从而激励企业的研发投入动机,促进技术进步和经济增长。[2]创新不仅包括自主创新,还包括模仿创新,知识产权的强有力保护同时会阻碍自主创新能力较弱的企业的模仿创新。中国作为自主创新能力较弱的发展中国家,在经济发展的初期以模仿创新为主,因此,一味地强调知识产权保护可能会扼杀模仿创新这条中国企业创新突围的必经之路。

当前,中国的知识产权保护陷入两难困境:一方面,知识产权保护有利于激励知识产权所有者继续创新,促进知识存量的绝对增长,进而推动整个社会的发展和进步;另一方面,知识产权保护加大了知识扩散的成本,设置技术传播的障碍,过度保护不仅阻碍科学技术的进一步发展,甚至会产生某种程度的倒退。[3]基于上述现实背景,本文从以下角度对知识产权保护、企业研发投入和企业利润之间的关系进行系统研究,以期对现有研究有所补充和创新:(1)在理论模型的基础上,利用大样本微观企业数据,在尽可能控制企业R&D行为影响因素的条件下,从研发投入强度 (投入数额)角度检验知识产权保护对中国企业的整体影响,得到知识产权保护与企业研发投入之间的倒U型关系。 (2)进一步检验中国不同所有制性质企业对知识产权保护增强的反应,发现由于自身规模和市场地位,民营企业R&D行为受知识产权保护抑制最为明显,而国有企业研发投入则表现出知识产权保护的显著促进效应。(3)随着知识产权保护制度逐步完善,中国本土企业可能面临利润衰退的 “阵痛”,但对生产效率高的本土企业而言,知识产权保护制度的完善却能给它们提供获取更高利润的机会。因此,提高自身生产效率和强化市场竞争力是中国本土企业克服知识产权保护强化带来的 “阵痛”、驾驭高新技术的根本出路。

一、理论模型

国内外学者对知识产权与企业创新关系的解释,有三种理论思路:第一种思路强调知识产权对企业创新的促进作用,这是大多数学者的观点。第二种思路强调知识产权会对企业创新行为带来负面影响,甚至抑制创新。阿罗提出,知识资产具有公共物品的天然属性,边际成本为零。将知识资产私有化,会在边际上增加成本,进而阻碍创新。[4]斯蒂格利茨认为,现代创新大多源于小企业研发,但知识产权保护制度设置的进入壁垒使大多数小企业处于劣势,从而大大减缓社会知识创新步伐。[5]第三种思路针对发展中国家吸引FDI技术转移进而促进技术进步的情况,在南北贸易框架下探讨发展中国家与对外贸易相关的知识产权保护对企 业 创 新的影响[6][7][8][9],这是目前知识产权保护的热点研究领域。由以上梳理可以看出,目前研究知识产权保护与自主创新关系的文章大多基于发达国家与发展中国家创新能力的差异,分析FDI对于发展中国家创新能力的影响。与这些研究思路不同,本文的目的在于揭示发展中国家知识产权保护和企业创新研发活动之间的一般关系,因此,本文的理论模型不再区分外国企业和本国企业,而直接假设经济由自主创新企业和模仿创新企业构成,并存在垄断竞争的生产部门和完全竞争的研发部门。

(一)家庭行为和企业行为

家庭行为的描述参照格罗斯曼和赫尔普罗[10]的研究,给定家庭支出E,需求函数为:

其中,x()j是家庭对产品j的需求量,p(j)是其价格,P是价格指数。

假设共有n种产品,ni和nj分别是自主创新企业和模仿创新企业的产品种数,xi和xc是各自的需求量。L是劳动总量,wi和wc是两类企业的工资,假设劳动是经济中的唯一生产要素,自主创新企业为了具备更强的创新能力需要拥有更高效率的工人,为此,它的工资应高于模仿创新企业,即wi>wc。

对于生产部门,我们假设两类企业产品的生产函数均为Q=L。由 (1)式可知自主创新企业产品加成定价为:

假设模仿产品与被模仿产品无差别,一旦创新产品被成功模仿,两类企业开展价格竞争,产品由成本较低的模仿企业生产,均衡价格为创新企业的边际成本,由此可得两类企业的产品需求之比:

利用生产函数和企业定价等式 (2),可得自主创新企业利润πi:

对于研发部门,我们假设自主创新企业研发部门生产函数为:

LR是研发部门的劳动投入,a是创新成本,K为积累的知识存量,假设只有自主创新企业研发活动对知识存量有促进作用,即K=ni。

ac(1<ac<α)为模仿创新企业的模仿成本,知识产权保护越强,企业模仿的成本就越高。Lc是模仿创新企业研发部门劳动投入,其生产函数为:

自主创新企业两部门劳动需求为nixi和/k,模仿创新企业两部门劳动力需求为ncxc和/k,因此,劳动力市场出清条件为:

(二)均衡状态

平衡增长路径要求两类产品的数量以技术进步g的速度增长:

vi表示自主创新企业的价值,由产品研发成本决定。经济中的g是内生的,并且稳定状态下每类产品当期新产品数与该类产品总数之比相等。进一步地,我们定义μ为模仿创新企业产品模仿率,可得到创新产品和模仿产品的数量之比:

利用公式 (3)、(9)和劳动力市场出清条件(7)得到创新企业产品的需求:

均衡状态下企业投资收益等于投资的机会成本,结合公式 (8)可得自主创新企业均衡条件:

将公式 (10)、(11)带入 (4)得到:

(12)式定义了内生变量g的稳定均衡状态,由隐函数求导可得:

由此可看出,存在模仿成本临界值a0,当ac<a0时,>0,知识产权保护加强导致g增加,结合 (8)式及研发投入与新产品数的对应关系可知,加大知识产权保护可以促进研发投入。反之,ac>a0时,加大保护力度会导致g减小,两类企业的新产品都比以前少,进而阻碍研发投入。

从ac与g的关系中我们发现,知识产权保护与企业研发投入之间呈倒U型关系。模仿成本较小时,加强知识产权保护能促进自主创新企业的研发投入,使其生产出更多新产品,模仿创新企业也因可模仿更多产品而受益,因此,总体研发投入增加。随着保护加强,模仿成本超过某个数值后,知识产权保护通过提高模仿成本而阻碍模仿创新,模仿创新企业在经济中的市场份额下降,自主创新企业因获得更大市场而将更多投入用于生产而非研发,导致自主创新程度下降,因此,总体研发投入下降。

二、数据与方法

(一)数据来源和描述统计

本文使用的样本企业数据来自1999—2007年国家统计局工业企业统计数据库,该数据统计对象包括全部国有和规模以上 (主营业务收入超过500万元)非国有的工业企业。我们挑选了其中按二分位国家行业划分标准的13~43行业代码的共30个二分位行业的制造业企业。对于该数据库中的问题,我们作了如下处理:第一,调整行业代码。第二,删除错误记录。不满足逻辑关系的观测值即为错误记录,出现以下情况作为错误记录:(1)企业总产值为负;(2)企业的各项投入指标为负,包括职工人数、中间投入、固定资产原值和固定资产净值;(3)企业固定资产原值小于固定资产净值;(4)工业增加值或中间投入大于总产出;(5)企业利息净支出为负。第三,使用winsorization方法 (5%)对极端值的影响加以控制。

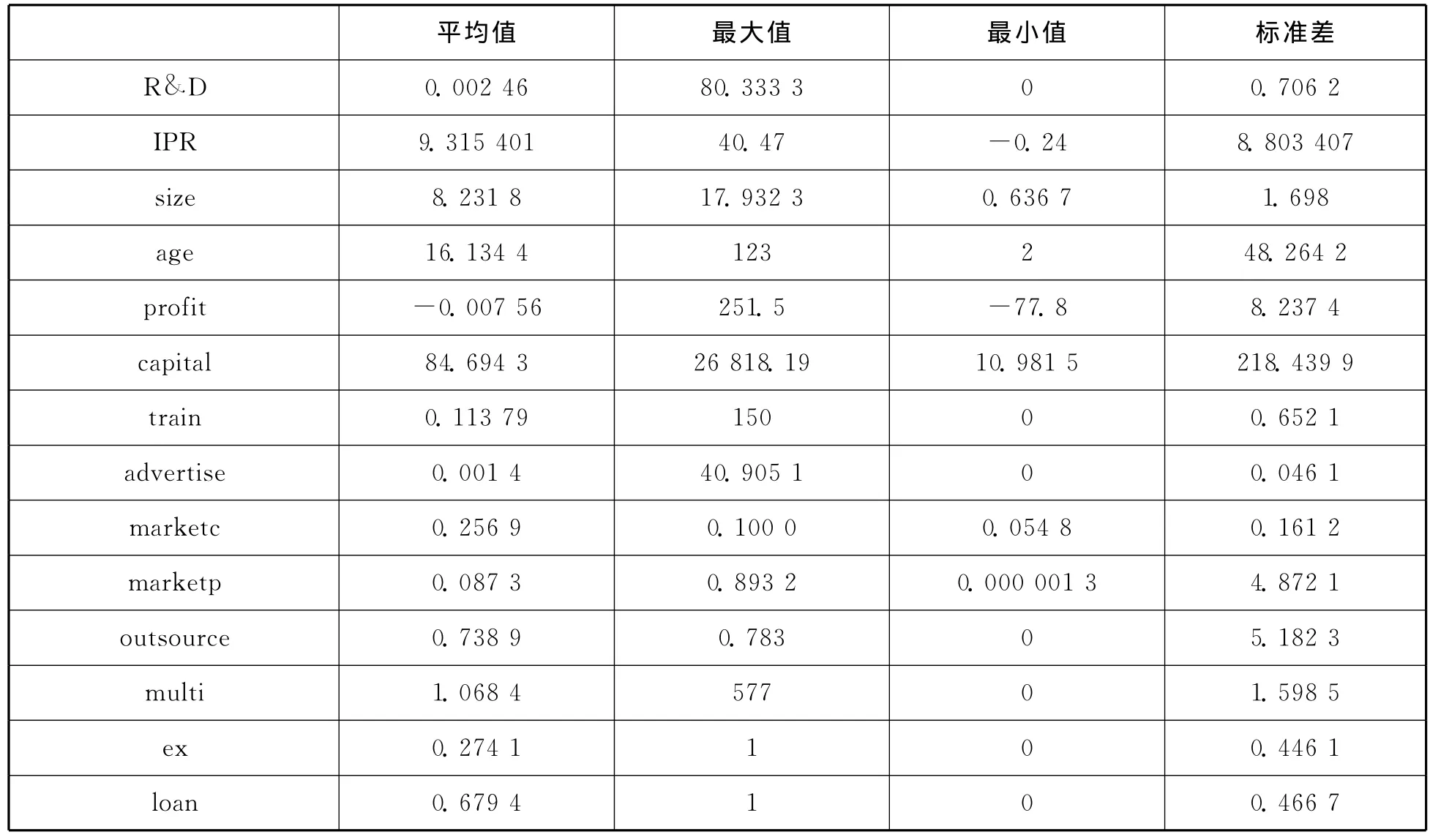

表1列出了主要变量的描述性统计特征。数据显示,企业R&D投入密集度 (企业研发投入/企业销售额)平均值为0.002 46,最小值为0,最大值为80.33。这其中,有R&D投入的企业占所有企业比重仅8.43%。由此可见,我国制造业企业R&D投入密集度远低于发达国家,也低于新兴国家平均水平。而且,有R&D投入的企业相对很少。测度知识产权保护程度的指数IPRs平均值为9.32,最小值为-0.24,最大值为40.47。

(二)模型设定和变量定义

为检验知识产权保护与企业创新之间的关系,我们将待检验回归模型设定为:

其中,控制变量的Zijkt集合为:

表1主要变量的描述性统计特征

R&Dijkt是被解释变量,分为两种情况:虚拟变量 (企业有研发投入为1,无研发投入为0)和数值变量 (企业研发密集度,用企业研发投入/企业销售额表示)。在模型A中,i、j、k、t分别表示企业、行业 (三分位)、省份和年份。γj、γk、γt分别表示与行业、省份、年份相关的固定效应因素,εijkt是随机扰动项。

在解释变量中,首先关注的是知识产权保护IPR的系数和显著性。本文度量知识产权保护的指标变量 (IPR)采用樊纲、王小鲁和朱恒鹏[11]的 《中国市场化指数》中对中国各省份地区知识产权保护程度的测度指标体系。

借鉴与企业创新研发相关的理论和实证研究文献,我们在模型A中加入以下3类控制变量:

第一,企业自身特征变量。(1)企业规模(size),用企业员工数的对数值衡量。(2)企业年龄 (age)。安田等发现,年龄是影响企业研发投入的重要因素[12],新进入企业更善于创新还是生存年龄较长的企业更注重创新,需要进行检验。(3)企业利润率 (profit,净利润/销售额)。企业研发需要大量资金,因此,有理由认为利润率越高的企业越有能力进行研发投入。(4)资本密集度 (capital,固定净资产/企业员工数)。相对于劳动密集型企业,资本密集型企业可能更注重企业研发投入。(5)人力资本 (train)。人力资本越多的企业进行研发投入的能力越强,更倾向于研发投入。借鉴Ballot,Fakhfakh and Taymaz的做法[13],我们用企业的人均教育培训费作为企业人力资本的代理指标。(6)企业广告投入强度 (advert,广告支出/销售额)。广告投入强度大的企业可能有更多新产品和新技术问世,所以需要加大宣传力度。(7)企业市场集中度 (marketc)。衡量市场集中度的主要指标是行业集中度,比如销售额最大的4个企业销售额之和占全行业销售额的份额 (CR4)。我国在2004年进行了第一次全国经济普查,当年全行业销售额可从 《中国统计年鉴 (2006)》获得。借鉴聂辉华等的方法[14],我们假定每年进入样本范围(规模以上)的企业的全部销售额与全行业实际销售额的比值比较稳定,因此可通过复制2004年样本销售额和全行业销售额比值的方式,推算其他年份全行业销售额。并在此基础上计算CR4。(8)企业市场势力 (marketp)。参考张杰等的研究[15],加入货款拖欠指标作为市场势力的代理变量。企业拖欠的账款越多,可能说明其市场势力和垄断能力相对越强。 (9)外包因素(outsour,企业中间投入/销售额)。企业越是依赖购买外部零配件进行生产,越有可能采用标准化或技术含量较低的模块化生产方式,进而对R&D选择造成影响。(10)多部门因素(multi)。企业越是采用多元化或分公司战略,表明企业实力越强,进行研发投入的实力和动力也可能越强。

第二,外部环境特征变量。(1)出口 (ex)。中国出口企业面临发达国家消费者对产品苛刻的质量、安全和环保要求以及迅速升级换代的产品式样、功能要求,承担国外企业在产品外观、质量和功能方面的竞争压力,因此,只有创新能力强的企业才具备承担出口所需的各种高技术能力要求。我们设置企业是否有出口交货值的虚拟变量,有则为1,否则为0。(2)金融环境因素(loan)。研发投入需要大量资金,并要有雄厚的资金实力承担创新风险,能否获得外部金融支持是企业研发投入的重要外部支持因素。我们使用企业是否有利息支出的虚拟变量衡量企业是否获得外部金融支持。

第三,其他控制变量。(1)所有制因素(ownership)。我们加入企业是否为外商投资企业、港澳台企业、民营企业以及国有企业的所有制虚拟变量,以控制不同所有制类型企业的研发投入差异。此外,我们控制了行业 (industry)变量。不同行业技术特征和发展空间不同,会使不同行业间的企业研发投入产生差异。(2)省份地区 (province)。由于经济发展水平、知识产权保护环境和金融体系发展不同,会导致不同省份地区企业研发投入存在差异。(3)年份 (year),控制时间因素和经济周期波动因素、利率变化因素等对企业R&D行为的影响。

为检验知识产权保护和企业利润之间的关系,我们设定了下面的计量模型:

控制变量Zijkt的集合为:

在模型B中,因变量profitsale为企业利润率,我们通过测度知识产权保护对企业利润的影响来判断企业研发投入动机,因为企业只有将研发投入转化为竞争力和利润,才能从根本上达到知识产权保护的目的,这是激励企业持续研发投入的动力所在。同时,我们在模型中加入了全要素生产率 (TFP)和知识产权保护的交互项,考察知识产权保护如何通过企业竞争力对企业利润造成影响。该模型中各控制变量的定义与前面的模型基本类似。

三、结果与分析

(一)知识产权保护与企业研发投入

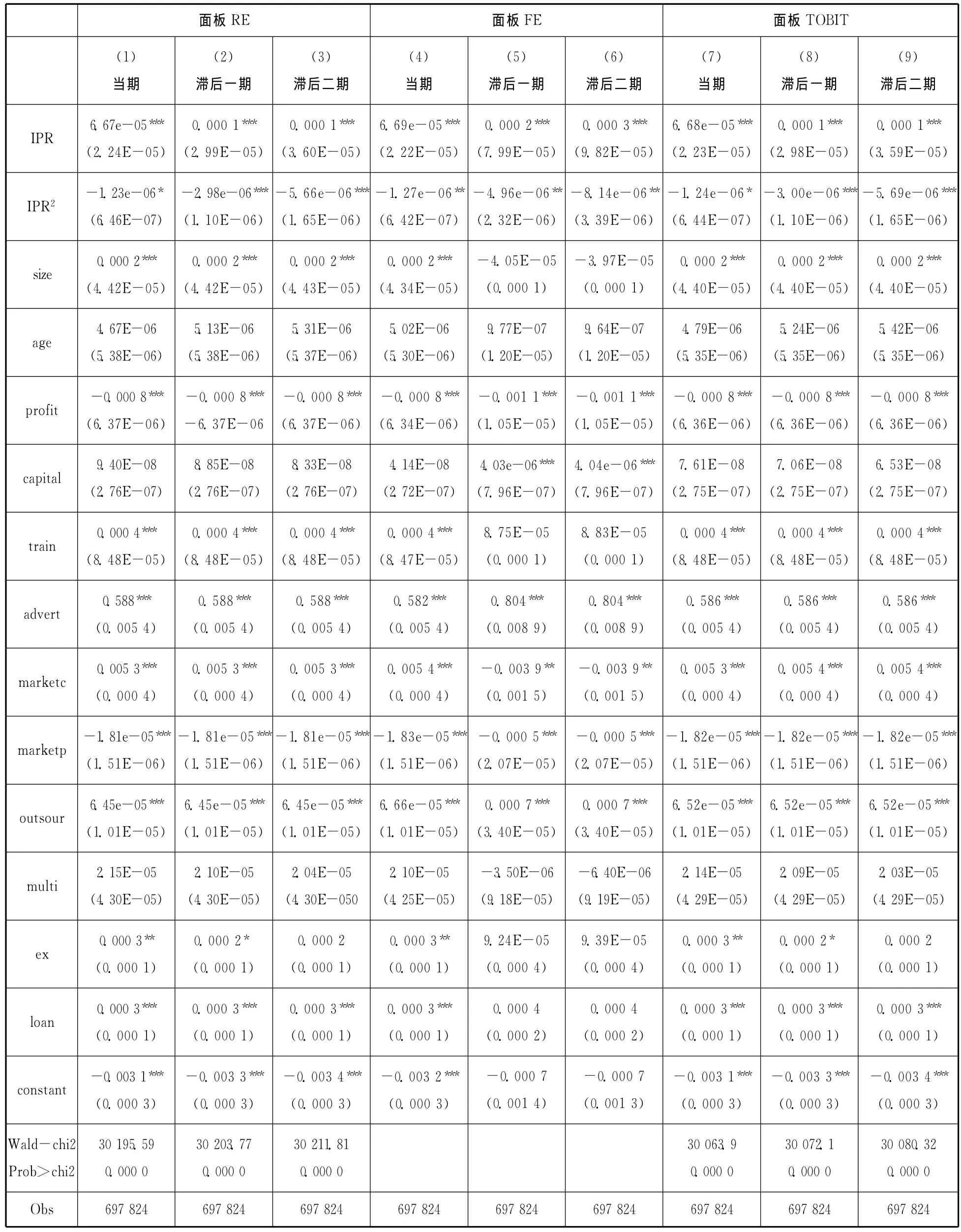

表2中,我们列出了模型A以企业研发投入密集度 (企业研发投入/企业销售额)为因变量的回归结果,采用面板RE、面板FE和面板TOBIT三种方法,分别以当期、滞后一期、滞后二期的知识产权保护变量IPR为解释变量,同时加入IPR的二次项,以检验二者之间的倒U型关系。选用知识产权保护变量IPR,可以避免知识产权保护和企业研发投入之间可能存在逆向因果关系导致的内生性问题,因为我们采用的知识产权保护变量IPR是省份地区层面的指标,省份地区层面的知识产权保护整体环境衡量指标客观上会对地区内所有企业研发投入行为施加影响。但是单个或少数企业的研发投入决策很难对地区层面知识产权保护的变化产生决定性的影响,因为中国地方政府是地区层面各项政策的主要制定者和执行者,政府决策更多地考虑地区内多数企业的利益。因此,从地区知识产权保护变量和企业研发投入之间可能存在逆向因果关系的角度看,单个或少数企业的研发投入决策对地区层面知识产权保护产生影响的渠道难以存在。为此,我们在回归中加入了滞后的地区知识产权保护指标变量,缓解了二者之间可能存在的内生性问题。

表2 知识产权保护对企业R&D投入力度影响的实证结果

从检验结果我们看到,三种方法中,IPR的 一次项系数都显著为正,二次项系数都显著为负,这验证了我们关于知识产权保护与企业创新呈倒U型关系的理论假设,即知识产权保护增强起初会提高企业研发投入,但随着保护力度的逐步增强,企业会降低研发投入。处在起步和起飞阶段的中国企业,创新技术积累很薄弱,多数制造业企业技术水平与发达国家企业相比存在一定差距,通常依靠模仿和复制进行研发。薄弱的知识产权保护制度为这些企业提供了一个良好的学习机会,不需要付出高昂代价就可以 “拿来”国外技术和产品进行仿制和生产。但随着知识产权保护增强,模仿成本会显著提高,企业不能再廉价地学习别人的创新知识和技术,而是必须付出更高代价甚至丧失模仿机会,这样,企业进行研发投入的成本增加而收益减少,使一些企业的研发投入得不偿失。由此可见,知识产权保护对企业研发投入的影响不能一概而论,适度保护有利于企业增加研发投入,而过度保护则会抑制企业研发投入。同时,通过对比当期和滞后期结果系数的显著度,我们发现,IPR(一次项和二次项)滞后期越长,系数越显著。这表明知识产权保护的滞后效应非常明显,在实施知识产权保护制度法规时要循序渐进。

为避免控制变量可能存在的内生性问题,模型中放入的是滞后一期的控制变量 (以下回归中控制变量均采取类似方法),对控制变量回归结果的解释是:企业规模和研发投入之间呈显著正相关关系,说明规模越大的企业越倾向于研发投入。由于在规模经济、风险分担和融资渠道等方面有相对优势,规模大的企业相对于规模小的企业有更强的研发动机。企业年龄和企业研发投入之间呈显著正向关系表明,生存年龄越长,企业研发投入动机越强,这可能是因为创新需要资本和经验积累,年龄大的企业往往更具备物质和知识基础。与已有研究不一致的是,利润对中国企业研发投入的影响不显著,这可能是因为现阶段中国企业能从其他方面获得高利润,如投资房地产等投机活动,因此,利润高的企业未必选择研发投入。人均资本量和企业研发投入之间呈显著负向关系说明,资本密集型企业不倾向于研发投入。人均教育培训费用和企业研发投入之间呈显著正向关系,说明人力资本存量越高的企业,越倾向于研发活动,这不仅是因为较高的人力资本可以为企业研发活动提供切实的人才保障,也可能在于高学历的管理者偏向于研发投入的战略决策。市场集中度对中国本土企业研发投入具有正向促进效应,这与多数经验研究一致。广告投入强度对研发投入有显著正向效应,而以货款拖欠指标衡量的企业市场势力指标对企业研发投入有显著负向效应。广告投入能提升产品价格进而获取研发投入的收益,而企业货款拖欠多则表明其拥有一定的垄断能力,这种垄断地位往往使企业丧失进一步研发投入的动力。拥有更多产业活动单位的企业更倾向于进行研发投入,这可能与其实力更强有关。此外,出口企业进行研发投入的动力显著高于非出口企业,获得外部贷款的企业更倾向于研发投入。

(二)不同所有制性质企业研发投入的差异

关于知识产权保护对不同所有制性质企业影响的差异,我们使用面板RE和面板TOBIT两种估计方法,得到基本一致的结果,如表3所示。通过对比发现,港澳台企业的交互项系数不显著,对此,可认为它们和非港澳台外资企业的差异不大。但相对于非港澳台外资企业,民营企业的系数显著为负,而国有企业的系数显著为正,这意味着在同等知识产权保护水平下,国有企业更倾向于增加R&D投入,而民营企业则倾向于减少R&D投入。民营企业虽然不乏创新行为,但多数创新都是依附于 “山寨”式 “抄袭”之上的小修小补,这样的创新缺乏核心自主知识产权,仅是将国外产品进行简单 “本土化”加工和改良,因而模仿成分很大且研发成本不高。这种创新行为使民营企业较难以承受知识产权保护增强带来的压力,一旦失去模仿源泉,也就失去了自身创新的依托。所以,缺乏核心创新能力的民营企业,在逐步完善的知识产权保护环境中可能会处于尴尬境地。

(三)知识产权保护对企业利润的影响

前文的回归结果展现了知识产权保护对中国企业研发行为产生的影响与机理,下面我们将进一步探究知识产权保护对企业利润产生了何种作用。为此,我们进行模型B的实证检验,其中以企业利润率为因变量,以知识产权保护水平IPR和全要素生产率TFP为主要解释变量,结果如表4所示。

表3 知识产权保护对不同性质企业R&D行为影响的实证结果

表4 知识产权保护对企业利润率的影响的实证结果

首先,我们将样本分为外资企业 (包括非港澳台外商投资企业和港澳台企业)和本土企业(包括国有企业和民营企业)进行回归,结果见表4(1)~ (6)列。由IPR的系数可知,知识产权保护和外资企业利润呈正相关关系,而对本土企业而言,知识产权保护和企业利润呈负相关关系,即增强知识产权保护提高了外资企业利润率,却降低了本土企业利润率。因为,严重依赖“模仿”生存的中国本土企业一旦失去模仿机会,其市场竞争力会严重受挫,进而获取利润的能力被弱化。虽然IPR的加强会促进更多中国企业选择研发投入,也会在一定范围内增加研发投入额度,但是研发投入效果不能立竿见影,从投资研发到实验到应用实际生产,再到产品推广和销售乃至利润形成,需要经过一个漫长过程。相反,知识产权保护的副作用却可能爆发出来。模仿不仅是多数中国本土企业研发的起点,也是它们与外资企业争夺利润的手段,本土企业依靠廉价的成本优势和较低的模仿费用生产出与外资企业自主研发产品相似的替代品,在市场中往往能占有一席之地。然而,随着知识产权保护增强,本土企业必然经历一个 “痛苦期”,即研发能力得不到显著提高,产品销售利润率却大幅降低。我们对当期结果和滞后期结果进行对比发现,知识产权保护对本土企业利润的负向影响主要在当前显著,随着时间延长变得不显著,甚至出现正向影响。这说明之前的 “痛苦期”是一种阵痛现象,本土企业会不断调整自身发展战略和研发水平以适应知识产权保护水平的增强,渐渐消除知识产权保护对自身的不利影响,适应更加激烈的市场技术竞争,扭转不利的竞争态势。

接下来,我们在表4(7)~ (9)列中加入IPR和企业TFP交互项,考察在同等知识产权保护条件下,企业全要素生产率对利润的影响。结果显示,在知识产权保护增强的环境下,全要素生产率高的企业,其利润率相对越高,说明这些企业有可能在知识产权保护强的环境下获得更高利润。因此,强化知识产权保护在加剧市场竞争的同时,也对企业的市场角色和地位重新洗牌,生产效率较弱的企业很可能被淘汰出局,而生产效率高的企业则可以利用这样的机会壮大实力。

四、主要结论

本文从微观角度分析了知识产权保护对中国制造业企业研发活动所具有的影响。结合本文研究结果,我们得到如下具有一定理论意义和现实参考价值的结论:(1)从研发投入强度来看,知识产权保护对企业研发投入强度的影响呈倒U型关系,知识产权保护水平较高的地区和企业倾向于对研发进行更多投入,但随着IPR保护力度逐步增强,研发投入会在达到拐点后逐渐下降。此外,知识产权保护对企业研发投入具有明显的滞后效应,由于政策实施和企业反应需要时间,知识产权保护对企业研发活动的影响不能立即体现。(2)知识产权保护对不同所有制性质企业的影响有所差异。相对于外资企业,在知识产权保护越强的环境下,国有企业越倾向于对研发进行更多投入,而民营企业则倾向于减少研发投入。(3)知识产权保护对本土企业和外资企业的利润有不同影响。随着知识产权保护力度增强,外资企业利润增加,而本土企业利润下降。知识产权保护制度的实施在一定程度上增强了外资企业竞争力,却缩小了本土企业的利润空间。但是,竞争能力越强的本土企业在知识产权保护增强的环境下,能获得更高利润,这可能预示着,提高自身核心竞争能力是中国本土企业扭亏为盈、适应中国市场创新研发竞争的唯一出路。

[1]庄子银:《知识产权、市场结构、模仿和创新》,载 《经济研究》,2009(11)。

[2]刘勇、周宏:《知识产权保护和经济增长:基于省际面板数据的研究》,载 《财经问题研究》,2008(6)。

[3]刘巍巍:《自主性技术创新中的知识产权激励》,哈尔滨工业大学硕士学位论文,2009。

[4]Arrow,Kenneth J.“Economic Welfare and the Allocation of Resources for Invention”.TheRateandDirectionofInventiveActivity.NBER,Princeton,1962.

[5]Stiglitz,J.“Scan Globally,Reinvent Locally:Knowledge Infrastructure and the Localization of Knowledge”.BankingonKnowledge:theGenesisoftheGlobalDevelopmentNetwork.Routledge,2000.

[6][10]Grossman,Gene M.and E.Helpman.“Quality Ladders and Product Cycles”.QuarterlyJournalofE-conomics,1991,106:557-586.

[7]Helpman E.“Innovation,Imitation,and Intellectual Property Rights”.Econometrica,1993,61:1247-1280.

[8]Glass,Amy J.and K.Saggi.“Intellectual Property Rights and Foreign Direct Investment”.JournalofInternationalEconomics,2002,56:387-410.

[9]Branstetter,L.,Raymond J.Fisman,and Foley C.Fritz.“Do Stronger Intellectual Property Rights Increase International Technology Transfer?”.QuarterlyJournalofEconomics,2006,121:321-349.

[11]樊纲、王小鲁、朱恒鹏:《中国市场化指数——各地区市场化相对进程2009年报告》,北京,经济科学出版社,2010。

[12]Yasuda,T.“Firm Growth,Size,Age and Be-havior in Japanese Manufacturing”.SmallBusinessEconomics,2005,24:1-15 .

[13]Ballot,G.,F.Fathi,and E.Taymazb.“Firms'Human Capital,R&D and Performance:A Study on French and Swedish Firms”.LabourEconomics,2001,8:443-462.

[14]聂辉华、谭松涛、王宇锋:《创新、企业规模和市场竞争:基于中国企业层面的面板数据分析》,载 《世界经济》,2008 (7)。

[15]张杰、黄泰岩、芦哲:《中国企业的工资变化趋势与决定机制研究》,载 《中国工业经济》,2010(3)。