后危机时代中国—东盟区域货币合作的路径选择

2012-08-06阙澄宇

阙澄宇,马 斌

(东北财经大学 国际经济贸易学院,辽宁 大连 116025)

一、引 言

1997年的东亚金融危机使中国与东盟意识到加强区域货币合作的重要性。①一般来说,货币合作包括狭义的货币合作和广义的货币合作。狭义的货币合作指参与各方在双边或多边汇率稳定及采取共同货币等方面的合作;广义的货币合作包括狭义的货币合作和狭义的金融合作,狭义的金融合作指参与各方在区域金融稳定、区域金融市场发展及区域金融体系建设等方面的合作。本文所说的货币合作指狭义的货币合作。2000年以来,中国与东盟就开展和深化区域货币合作不断达成共识,并展开了一系列的积极行动,在相关领域取得了一定的进展。如构建了关于货币互换和回购的“清迈倡议 (CMI)”合作框架、实现了跨境贸易人民币结算以及人民币在东盟国家直接流通等。但是,自2008年国际金融危机爆发以来,面对外部环境的急剧变化特别是危机对各国金融市场的巨大冲击,中国与东盟的货币合作却未取得任何实质性突破,甚至原有的防范与应对危机的合作框架也未能发挥任何作用。2010年1月1日,中国—东盟自由贸易区全面启动后,双边贸易大幅增长。据商务部统计,2010年中国与东盟双边贸易额达2 927.8亿美元,同比增长37.5%,东盟已成为中国第四大贸易伙伴,而中国也成为东盟最大的贸易伙伴和第一大出口目的地。中国与东盟的双边投资也取得突飞猛进的发展,2010年东盟对华直接投资为63.2亿美元,同比增长35.2%,中国对东盟投资25.7亿美元。截至2010年,中国对东盟投资累计已达到108亿美元[1]。然而相比之下,中国与东盟在货币领域的合作却进展迟缓,甚至陷入了困境。面对后危机时代国际货币体系重组和中国—东盟自由贸易区建成的重大机遇,探讨中国与东盟如何走出合作困境,进一步加强双边货币合作,从而促进双边贸易和投资稳定健康发展,推动自由贸易区迈向更高的合作层次,具有重要的现实意义。

根据对现有文献的梳理与归纳,作者发现涉及中国—东盟货币合作研究的文献相对较少,相关研究成果主要集中在东亚货币合作方面。例如对东亚货币合作的可行性探讨[2-3]、前景展望[4-5-6]及路径选择[7-8]。事实上,东亚货币合作的实践与探索并未与学者们的理论探讨同步。在这种情况下,推动中国—东盟货币合作抑或可以成为东亚货币合作的突破口。目前,有关中国—东盟货币合作的研究仅有少量零散的理论成果闪现于相关文献之中。例如,周元元基于最优货币区理论,分析了中国—东盟货币合作的成本和收益,得出中国—东盟货币合作势在必行的结论[9]。李巍认为,在国际货币体系长期得不到根本改革、东亚货币合作停滞不前的情况下,中国可以以中国—东盟自由贸易区为平台,在自由贸易区内部率先进行货币合作的尝试[10]。李晓提出,在当前及未来很长一段时间内东亚货币合作深入发展的可能性不大的情况下,中国应不断推进人民币“周边化”,并在中国—东盟次区域进行更高层次的汇率协调与合作[8]。

已有研究对于探讨中国—东盟货币合作无疑具有重要意义。但许多研究成果大都停留在直观层面,对中国—东盟货币合作的进展、前景及路径选择缺乏深入分析。本文试图在分析当前中国—东盟货币合作中面临的主要困境与挫折的基础上,探究中国—东盟货币合作面临困境的主要根源,展望未来的合作前景,并探讨双方货币合作的有效路径。

二、中国—东盟货币合作困境的主要表现

作为1997年东亚金融危机的反思结果,东盟与中、日、韩(“东盟10+3”)于2000年5月共同签署的“清迈倡议 (CMI)”是东亚地区唯一的协议救助[11]。CMI框架的核心目标是汲取东亚金融危机的惨痛教训,试图通过区域货币合作来提高和强化各经济体的风险防范意识及危机管理能力,并在增强区内各国合作意识与合作动力的同时提高其合作的程度与水平。但是,在本次金融危机中,CMI机制的缺陷却暴露无遗,中国—东盟货币合作并没有向既定目标迈进。

(一)CMI机制未能实现预期目标

为避免东亚金融危机带来的灾难性后果再度重演,“东盟10+3”财长于2000年5月在泰国清迈共同签署了《建立区域性货币互换网络的协议》,即“清迈协议”。“清迈协议”主要包括两个部分:一是扩大了东盟互换协议 (ASA)的数量与金额;二是建立了中日韩与东盟国家的双边互换协议。2001年6月,北京“10+3”财长副手会议就“清迈倡议”实施细则中的主要条款达成一致,互换协议的双边磋商各自展开。之后,“10+3”货币互换机制取得了实质性进展,截至2003年12月底,中日韩与东盟10国共签署16个双边互换协议,累计金额达440亿美元[12]。2005年5月,“10+3”财长就强化“清迈倡议”达成共识,将“清迈倡议”承诺的资金额度扩大一倍,与国际货币基金组织的条件性贷款比例从90%下调为80%。2007年5月,“清迈倡议”实现了多边化,“10+3”财长决定建立一个资金规模为800亿美元的区域外汇储备库作为“清迈倡议”多边化的具体形式。2009年2月22日,“10+3”财长于泰国普吉共同发表了《亚洲经济金融稳定行动计划》,根据该计划,“清迈倡议多边机制 (CMIM)”将共同储备基金的规模提高至1 200亿美元,并提议建立独立的区域经济监控实体。2009年12月,“10+3”财长对区域外汇储备库的出资份额达成共识,中国承诺出资384亿美元,日本出资384亿美元,韩国出资192亿美元,分别占储备基金总额的32%、32%和16%。2010年5月,CMIM机制正式启动,具有总额达1 200亿美元的救助能力。

CMI和CMIM机制的本质是一种危机救助机制,目的是在协议国出现资金流动性困难时能够启用互换基金,从而以借贷方式在区域内筹集资本渡过危机。但自“清迈倡议”启动以来,该机制却完全没有发挥预期作用。甚至在本次国际金融危机期间,由于受到IMF援助框架对其本身资金可使用规模的制约,以及央行间货币互换协议等其他解决资金短期流动性渠道的存在,没有任何一个成员国在危机中启用该机制或从中受益。例如,2008年越南遭遇国际收支波动,在急需外部帮助时却似乎完全忽略了“清迈倡议”下货币互换协议的存在。新加坡在遭遇危机冲击时,本可以在CMI框架下通过与各国的货币互换筹集到援助资金,但由于IMF援助框架的限制,新加坡转而通过与美国签署300亿美元的货币互换协议以缓解危机造成的流动性短缺。总之,东盟与中、日、韩之间建立的CMI和CMIM框架并没有解决国际金融危机带来的新问题,CMI和CMIM框架下的中国—东盟货币合作陷入了有名无实的尴尬局面。

(二)汇率合作与协调未能产生实质性进展

中国—东盟之间经济增长的周期同步性自1996年以来明显提高。1996—2000年间,中国与东盟10国经济增长的相关性为0.59,2001—2006年上升至0.74,2007—2009年间区内经济增长的相关系数达到了0.87。①中国与东盟经济增长的相关系数根据东盟秘书处 (http://www.aseansec.org/22109.htm)提供的东盟经济增长率和中国经济信息网统计数据库 (http://www.cei.gov.cn/default.aspx?tab=157)提供的中国经济增长率数据计算所得。这一同周期性要求区内各国政策取向趋同,并对各国宏观政策协调,包括汇率政策协调提出了要求。然而,中国—东盟的汇率合作与协调并没有取得实质性突破。

1.中国—东盟各国货币汇率变动的联动性在本次危机期间大大降低

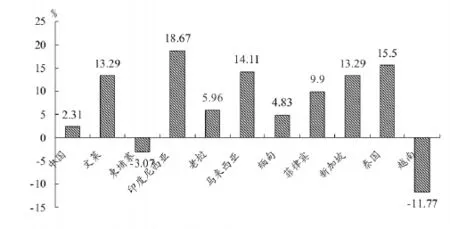

虽然中国—东盟区内各国汇率制度有很大差别,但东亚金融危机结束以后,区内各国货币都与美元或一篮子货币汇率保持稳定,区内主要经济体货币名义汇率的月度变化系数都小于10%。②根据亚洲发展银行统计,2000年1月—2007年6月,中国、印度尼西亚、马来西亚、菲律宾、新加坡、泰国和越南货币兑美元名义汇率月度波动分别为2.06%、8.19%、2.49%、7.74%、4.93%、6.76%和4.05%。转引自:Asian Development Bank.Asia Economic Monitor-December 2010,Mandaluyong City,Philippines,2010.48.尤其是2005年以来,区内各国货币对美元的汇率更加稳定,基本形成了中国—东盟货币间自发的、相互联动的“汇率稳定圈”。然而,2008年金融危机爆发以来,曾经一度走向收敛的中国—东盟货币联动关系明显转向偏离。从2009年4月—2010年10月,除柬埔寨瑞尔和越南盾外,其余国家货币都呈现不同程度的升值。尤以实行浮动汇率制度的印度尼西亚、马来西亚、菲律宾、新加坡和泰国的货币升值幅度相对较大;实行管理浮动的中国汇率变动幅度相对较小 (如图1所示)。亚洲开发银行的研究结果显示,以亚洲货币单位 (AMU)指数衡量,2007年以来中国—东盟汇率变动的联动性大大降低,其离散程度甚至高于1997年东亚金融危机之前的程度[13]。

图1 2009年4月—2010年10月中国—东盟各国货币兑美元名义汇率月度变动情况 (%)

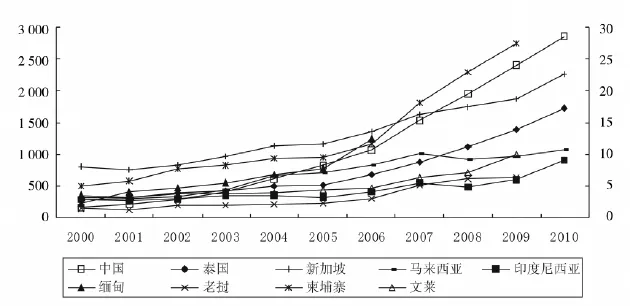

2.中国—东盟自由贸易区内各经济体的外汇储备急剧增长

1997年东亚金融危机爆发时,IMF的救助不力及其援助时附加的苛刻条件使得区内各国仍然心有余悸。危机过后,区内各经济体纷纷选择以增加外汇储备作为防范风险和应对危机的重要手段,从而导致区内各国外汇储备迅速增长。从图2可以看出,2000年以来,中国和东盟各国的外汇储备急剧增长,其中中国的外汇储备增长最为迅猛。区内各国外汇储备的急剧增长是中国—东盟未能开展有效的汇率合作与协调的一个直接后果[8]。

图2 2000—2010年中国—东盟区内主要国家外汇储备 (国际储备)额

3.中国—东盟区内有关汇率合作与协调的“宣言”停滞不前

东亚金融危机爆发后,区内各国就已经意识到加强汇率合作与协调的重要性,但直至2005年5月的《东盟10+3财长联合声明》中才正式提出加强区内汇率政策的对话与协调。随着中国—东盟自由贸易区建设进程的推进,中国与东盟的双边贸易和投资规模不断扩大,双方经济依赖性不断增强,这必然要求双方在汇率政策协调与合作方面更进一步。然而,自2005年之后,中国—东盟区域内汇率合作与协调至今没有取得任何实质性进展,在中国与东盟签署的相关文件中也没有提及区域性汇率机制建设的问题,汇率协调与合作依旧止步于既有的合作框架。

三、现阶段中国—东盟货币合作困境的根源

中国—东盟货币合作始于1997年爆发的东亚金融危机,起初是为紧急应对金融风险,目的是使有关经济体在金融危机再次爆发时免遭危机之苦,具有典型“危机推动型”合作的特点。然而,东亚金融危机结束以后,随着各国经济的逐渐复苏,中国—东盟货币合作的步伐明显放慢,在货币合作的核心领域并没有取得实质性进展,这在本次国际金融危机期间表现得十分突出。既然中国—东盟货币合作带有典型的“危机推动型”特征,那么为什么本次国际金融危机的爆发却未能推进合作走向深入?原因主要有两个方面:一是相较于东亚金融危机,此次危机冲击的主要是各经济体的实体经济领域,故而弱化了区内各国货币合作的紧迫性;二是中国—东盟货币合作本身存在许多固有的矛盾或问题,与此次危机没有直接关系,但这些矛盾或问题却是导致双方货币合作面临困境的根本性、长期性因素。可以说,2008年爆发的国际金融危机只是对中国—东盟货币合作既有成果的检验,中国—东盟货币合作面临困境与本次危机并无关联,其根本原因在于双方自身因素和合作中的固有矛盾。

(一)东盟所采取的“大国平衡”战略

东亚金融危机使东盟国家意识到仅仅依靠自身力量无法应对经济全球化的挑战,只有加强与区外大国的合作才能共同抵御国际投机基金的冲击并保证区内经济持续稳定发展。在这一背景下,东盟国家开启了与周边大国的合作之门。为了确保东盟的“轴心”地位,东盟相继创立了东盟+中国、东盟+日本和东盟+韩国三个“10+1”峰会机制,并迅速与三国签订了FTA协议。同时,为了继续掌握区域经济一体化中的主导权,东盟又分别把美国、俄罗斯、印度、澳大利亚等国引入新的“东盟+X”机制。在东盟的“大国平衡”战略下,东盟与周边各国的区域合作框架始终保持高度独立,并造成了区域市场分割的局面,产生了“面条碗效应”;①所谓的“面条碗效应”是指各个分散的和有差别的协议规定相互搅在一起。转引自张蕴岭、沈铭辉主编:《东亚、亚太区域合作模式与利益博弈》,经济管理出版社,2010年8月第1版,前言第6页。同时也使“东盟+X”合作进程表现出很强的“竞争性合作”特征,使中国在与东盟经济合作中的力量被弱化。另一方面,在“大国平衡”战略驱动下,“东盟+X”合作形式更加注重“量”上的扩大,使东盟无暇顾及与每一个国家合作的深化,进而忽略了“质”的提高。

在东盟“大国平衡”战略的影响下,东盟与中国的货币合作自然受到很大制约。一方面,CMI机制下的货币合作很大程度上是以松散的双边“论坛”的形式存在并运行的。即使CMI扩大为CMIM,但是CMIM的合作形式仍比较松散,并缺乏有效的运行机制。另一方面,区内汇率合作与协调缺乏长远目标。“危机推动型”的中国—东盟货币合作是为应对东亚金融危机时紧迫的金融风险而启动的,一旦危机远去,东盟的合作意识便随之黯淡,并转向与日、韩等国家合作,使得中国—东盟有关汇率协调与合作陷入停滞。

(二)中国与东盟对美国市场和美元的高度依赖,缺乏地区汇率合作与协调的基础

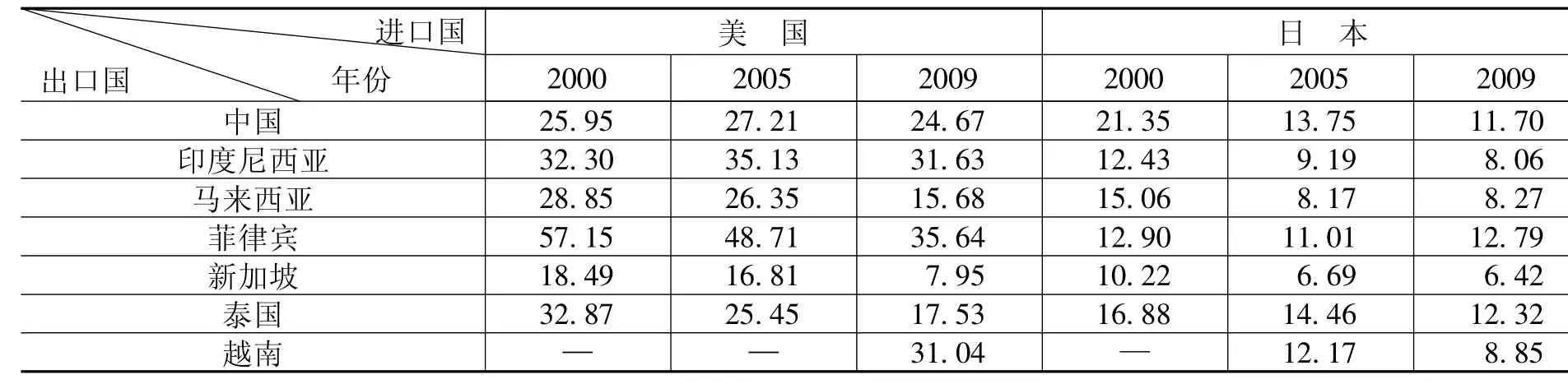

1.美国是中国与东盟各国最终产品的主要出口市场

近年来,虽然中国—东盟内部贸易发展十分迅速,但是贸易产品大多是伴随着区域内生产过程分散化而产生的中间品、零部件和资本货物,其最终产品市场依旧是美国等发达国家。如表1所示,2000年该区内主要国家 (除新加坡外)有30%左右的最终产品都出口到美国,其中菲律宾最高,达到了57.15%。尽管近年来美国在这些国家最终产品进口中所占的比重呈下降趋势,但2009年该区内仍有25%左右的最终产品依赖于美国市场,依旧远高于日本所提供的市场份额。美国一直是该区内最大的最终产品市场提供者。

表1 中国与东盟主要国家在美国和日本最终产品出口中的比重 (%)

2.中国与东盟难以摆脱对“美元体制”的依赖

20世纪90年代以来,随着中国与东盟各国对美国市场依赖的不断增加,区内各国纷纷把本国货币盯住美元,自发地将本币与美元维持在一个固定汇率水平上,并不断积累大量美元外汇储备,进而成为“美元体制”的重要依赖者和支撑者。东亚金融危机爆发时,区内大多数国家都相继进行了汇率制度改革——转向自由浮动汇率制或有管理的浮动汇率制,然而这只是各国应对危机的权宜之计,危机过后这些国家又重新将美元作为汇率变动的主要参考,中国货币依然在不同程度上盯住美元。

2000年以来,中国与东盟各国对美元的依赖性继续加大。一方面表现在各国美元外汇储备的持续增长 (如图2所示);另一方面是各国持有美国国债的数额急剧增加。根据美国财政部统计,2001年8月,中国、新加坡和泰国持有美国国债分别为734亿美元、198亿美元和144亿美元,分别占当月美国国债总额的7.38%、1.99%和1.45%。到国际金融危机爆发前的2008年8月,这三国持有美国国债数额则上升至5 737亿美元、319亿美元和304亿美元,分别提高了6.82、0.61和1.11倍。国际金融危机爆发后,中国与东盟各国并没有减少对美元的依赖,购买美国国债的数额仍不断增加。截至2011年2月,中国、新加坡、泰国、菲律宾和马来西亚五国购买美国国债总额达到13 124亿美元,占美国国债总额的29.33%,其中尤以中国的购买数额最大,达到11 541亿美元。①根据美国财政部国际资本系统 (Treasury International Capital System,TIC)提供的数据计算而得,http://www.treasury.gov/resource-center/data-chart-center/tic/Pages/ticsec2.aspx。这同时也表明,在今后相当长的时期内,中国与东盟各国仍难以摆脱对“美元体制”的依赖。

中国与东盟各国对“美元体制”的依赖还表现在交易货币的选择上。在中国—东盟自由贸易区内,“美元体制”特征十分明显。突出表现在:长期以来,区内各国的贸易结算货币、银行间外汇市场的交易货币和主要的储备货币均以美元为主。虽然2009年7月起中国对东盟国家实行了跨境贸易人民币结算,但是目前中国与东盟贸易人民币结算的数额仍很小,且大都限于边境贸易。以中国为例,2011年第一季度,银行累计办理跨境人民币结算业务3.603亿元,仅占中国对外贸易额的约7%,②新浪财经,“人民币跨境结算试行两年仅占中国对外贸易总额的7%”,http://finance.sina.com.cn/roll/20110429/22389776304.shtml,2011年4月29日。中国与东盟国家仍以美元为主要交易计价货币。

(三)区内各国经济发展水平差距过大

在中国和东盟成员国中,既有新兴经济体如中国、新加坡、马来西亚、泰国等,也有柬埔寨、缅甸等世界上最不发达的国家,因此,各国在经济发展水平和经济发展阶段上存在巨大差异。据统计,2009年新加坡的人均GDP就已达36 631.2美元,而缅甸的人均GDP仅为419.5美元,两者的差距约86.3倍。③东盟秘书处网站,http://www.aseansec.org/。经济发展水平的极端不平衡,使得区内各国缺乏共同利益,无法形成一致性的经济政策目标,因而各国无法让渡部分国家经济主权,极大地限制了各成员间相互协调汇率政策等宏观经济政策的余地,货币合作只能局限于浅层次的危机救助与管理领域,且具有典型的“危机推动型”特征。

四、后危机时代中国—东盟货币合作的前景及路径选择

(一)后危机时代中国—东盟货币合作的前景

尽管中国—东盟货币合作的步伐相对缓慢,合作成果不尽如人意,但在后危机时代中国—东盟货币合作仍具有强大的驱动力和广阔的发展前景。首先,区内各国货币合作的多边机制前景广阔。中国—东盟自由贸易区启动以来,中国—东盟在贸易和投资方面取得巨大成就,而区内货币合作却仅限于小规模的双边机制,经贸合作的加深急需货币合作深化。自由贸易区的顺利发展将为各国货币合作由双边机制向多边机制转变提供广阔空间,并提供法律和制度保障。其次,区内各国汇率政策合作与协调的空间巨大。一方面,近年来,中国—东盟各国贸易结构的趋同性、通货膨胀率的相似性逐步增加,对外贸易依存度不断提高,区内经济发展的同周期性不断增强。这都必然要求各国加深宏观经济政策尤其是汇率政策合作与协调。另一方面,中国与东盟各国自主型经济薄弱、经济高度开放并长期依赖于欧美等发达国家市场,后危机时代贸易保护主义重新抬头势必影响区内各国贸易和投资的稳定发展,也容易引起国际投机资金对本国金融市场的再次操作并引发新的危机。在这种情况下,中国—东盟深化汇率协调与合作,有利于促进区内贸易集团形成创新发展模式,降低对外部市场的依赖,共同抵御新贸易保护主义和防范新的危机,促进各国经济在新的金融环境中稳定发展。

(二)未来中国—东盟货币合作的路径选择

通过以上分析可以看出,未来中国—东盟货币合作具有广阔的前景,深化货币合作应成为中国—东盟自由贸易区建成以后的首要任务。鉴于中国—东盟货币合作业已取得的进展及现实困境,未来中国—东盟货币合作应主要着力于以下方面:

1.把握东盟与中国率先建立自由贸易区的契机,扩大CMIM下的双边货币互换规模,并由双边机制向多边机制发展

在东盟“大国平衡”战略的驱使下,东盟纷纷展开了与中、日、韩等多国合作,但东盟与中国的合作层次最高,也最先正式启动了自由贸易区。中国应抓住这一先机,在“东盟+X”模式中占领制高点,深化双边合作。

目前,在CMIM下中国与东盟各国的货币合作仅局限于双边合作,而且中国只与东盟国家中的新加坡、马来西亚和印度尼西亚签署了货币互换协议,并且规模也不大。这一双边机制存在两个先天性缺陷:一是由于是双边的合作,合作所能提供的流动性支持较小;二是参与互换的双边都陷入流动性危机时,这一安排就无法发挥作用。因此,未来中国应积极推动与更多的东盟国家签署更大规模的货币互换协议,并努力将CMIM下的中国与东盟各国货币互换的双边机制扩大为区域多边机制,建立起一个完整的区内货币互换框架,以使CMIM发挥实质性作用。

2.深化中国—东盟汇率协商及联动机制,在与中国发展水平相近的国家推动货币合作向更高水平发展,逐步降低对“美元体制”的依赖程度

鉴于短期内中国与东盟各国无法摆脱对“美元体制”的依赖,中国—东盟货币合作的一个现实目标是强化汇率协调机制,减少区域内汇率波动的离散性,并允许汇率适当浮动以应对外部冲击。因此,要实现这一目标:各经济体应在保持现有汇率制度的基础上,逐步采取措施弱化本币对美元的实际盯住,扩大对美元的波动幅度。同时,各国货币当局在实际操作中应进行适当干预,以稳定区内双边汇率水平,避免发生危机时各国采取“以邻为壑”的汇率政策;一些经济发展水平相近的国家(如中国、马来西亚、印度尼西亚、泰国等)出于稳定双边汇率的要求,可以采取共同盯住货币篮子制度,并逐渐构建次区域汇率合作机制。具体的步骤可以是:首先,设置次区域对外货币稳定的汇率目标区,并保证适当的目标区边界,使次区域内汇率具有足够的灵活性;其次,逐步建立中国—东盟自由贸易区内所有国家盯住共同货币篮子的汇率制度,保持区内汇率政策一致和汇率稳定;最后,在条件成熟的情况下,推进区内货币一体化。

[1]新华网.中国对东盟累计直接投资已超百亿美元[EB/OL].http://news.xinhuanet.com/fortune/2011-03/02/c_13757253.htm,2011-03-02.

[2]Ahn,C.,Kim,H.B.,Chang,D.Is East Asia Fit for an Optimum Currency Area?An Assessment of The Economic Feasibility of a Higher Degree of Monetary Cooperation in East Asia[J].The Developing Economies,2006,44(3).

[3]黄梅波,熊爱宗.东亚经济冲击对称性分析与东亚货币合作[J].国际贸易问题,2009,(9):31-37.

[4]Volz,U.Prospects for Monetary Cooperation and Integration in East Asia[M].The MIT Press,2010.

[5]Park,Y.J.,Oh,Y.East Asian Financial and Monetary Cooperation and Its Prospect:Beyond the CMI[R].KIEP Working Paper,2010-10-04.

[6]李晓.东亚货币金融合作的路径选择[A].张蕴岭,沈铭辉.东亚、亚太区域合作模式与利益博弈[C].北京:经济管理出版社,2010.141-155.

[7]Ogawa,E.,Shimizu,J.Asian Monetary Unit and Monetary Cooperation in Asia[R].ADBI Working Paper Series No.275,April 2011.

[8]李晓.东亚货币合作为何遭遇挫折?——兼论人民币国际化及其对未来东亚货币合作的影响[J].国际经济评论,2011,(1):109-128.

[9]周元元.中国—东盟区域货币合作与人民币区域化研究[J].金融研究,2008,(5):163-171.

[10]李巍.货币合作:中国—东盟自贸区的下一步[DB/OL].http://edu.drcnet.com.cn/DRCNet.Common.Web/docview.aspx,2009-08-21.

[11]高海红.人民币成为区域货币的潜力[J].国际经济评论,2011,(2):80-88.

[12]何帆,张斌,张明.对《清迈协议》的评估及改革建议[J].国际金融研究,2005,(7):16-22.

[13]Asian Development Bank.Asia Economic Monitor-December 2010[R].Mandaluyong City,Philippines:Asian Development Bank,2010.