渠道控制的经济分析及其政策含义

2012-08-06黄建军

黄建军

(暨南大学 产业经济研究院/经济学院,广东 广州 510630)

一、引 言

近年来,随着我国零售市场的高速增长,大型零售商发展迅猛,强势凸显。渠道成员之间力量对比的变化,引致产业链上生产商和零售商之间的冲突不断。2000年国美电器超低价销售引起厦华、长虹等彩电生产企业的强烈不满;2003年上海炒货协会联合11家炒货企业停止向家乐福供货;2004年国美电器和格力相互清理;2010年康师傅因家乐福拒绝涨价而断供。

康师傅断货家乐福也好,格力被国美清场也罢,从表象上来看,都是源于产品价格上的分歧,但实际上却是源于对渠道控制权的争夺,日渐强势的零售商与生产商之间存在着激烈的对抗。基于大型零售商主导渠道的经济现实,很多学者 例 如 晏 维 龙[1]、周 勤 和 朱 有 为[2]、张赞[3-4]、石奇和孔群喜[5]提出了渠道控制权由生产商向零售商转移的观点。张闯和董春艳的实证分析也表明,在中国消费品分销渠道中,渠道权力已经由消费品生产商向大型零售商转移[6]。

那么,渠道控制权为什么会转移?究竟是什么原因导致了零售商拥有更多的渠道权力?渠道控制权的转移对社会是有利的,还是有害的?本文从产业链纵向关系的角度,研究了分销渠道的纵向控制问题,尝试对以上问题进行解答。

二、“渠道控制转移”的经济学解释

1.分销渠道和产业链纵向关系

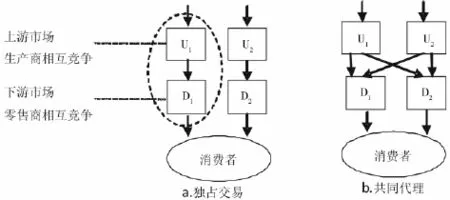

对消费品而言,生产商一般都需要通过分销体系 (渠道)将产品销售给消费者。渠道模式不同,产业链纵向关系也就不同。在现实中,零售商与生产商之间广泛存在着这样的两种纵向关系:一种是独占交易,另一种是共同代理。超市是共同代理的典型,这时一个零售商销售多个生产商的产品;而独占交易则多见于专卖店、特许经营等零售业态。

如图1a所示,通过签订独占交易契约,上游的生产商与下游的零售商绑定在了一起,构成了生产商—零售商纵向链条,而生产商通过独占交易控制住整个纵向链条是为了达到纵向一体化的效果。相对地,图1b给出的是生产商与零售商签订共同代理契约的情况。这时的纵向结构是一个抗衡结构,有可能上下游都是竞争的,因为没有垄断利润的存在,无论是上游企业还是下游企业都不存在控制整个产业链的激励;而当上下游都存在一定市场势力的时候,上下游企业会争夺产业链的控制权。在本文中,我们重点讨论的就是产业链控制权的争夺以及转移。

图1 独占交易和共同代理① 现实中的分销体系包括许多的层次,在产品到达消费者之前要几经转手,经过一级批发商,经过二级批发商,经过零售商,最后才被消费。出于经济研究的简化抽象,我们将所有层级的分销商抽象为一个,归结为零售商。其实,现在的大型零售商除零售外,也还兼有批发、物流等功能。

2.渠道控制转移和产业链控制权的转移

市场营销中的“渠道控制转移定理”,描述了渠道模式如何随着产品生命周期而转变。新产品刚刚面世的时候,市场很小,生产商凭借技术垄断掌握渠道的控制权。此后,随着产品的逐渐普及,市场的范围不断扩大,生产的技术扩散使得生产商不再具有垄断性,生产领域的激烈竞争,让零售商拥有了更多的话语权,渠道控制权逐渐向零售商转移,最后渠道模式主要以零售商控制为主。因为几乎所有的产品都存在着一个技术扩散和市场扩张的过程,渠道控制转移定理是反映绝大多数产品分销渠道变化的一个基本规律。以耐用消费品来说,电视机、冰箱、洗衣机和空调已经完成了这一转移过程,而现在的电脑产品,也已经开始了这种转变过程[1]。

渠道控制转移,对应着产业链控制权的转移,即由生产商主导产业链转变为零售商主导产业链。

从产业的演化来看,在产业形成和高速成长的时期,一般是生产商控制;而在产业成熟之后,会以零售商控制为主。这是因为,随着产业的发展,供需关系的改变会直接导致产业链上生产商与零售商优势地位的改变。在产业高速成长之时,产品供不应求,处于卖方市场的格局,产业链上稀缺的是技术创新和规模生产,生产商凭借拥有稀缺资源在产业链上占尽优势。随着产业的日趋成熟,进入买方市场之后,产品相对过剩,反倒是货架稀缺和渠道稀缺,生产商开始依赖零售商。于是,在消费主权时代,零售商凭借与消费的“最接近”在产业链中占据了更多的优势,零售商主导产业链取代了生产商主导产业链。

3.零售商买方势力的形成标志着产业链控制权的转移

产业链控制权发生转移,从生产商控制到零售商控制,究其原因是零售商买方势力的形成。

零售商买方势力与生产商卖方势力相对,都是生产商和零售商纵向关系中所表现出来的相对优势。②相对优势是反垄断法新近发展出的一个概念,和市场支配地位不同,相对优势地位不是指市场主体相对于横向竞争对手的优势。其实,零售商买方势力是对生产商市场势力的一种抗衡,更多地表现为零售商与生产商谈判时的讨价还价能力,零售商通过可信威胁使得生产商让步,③经合组织的定义是这样的,“在以下情况下,零售商被界定为具有买方势力:对于不少于一个供应商,零售商能可置信地以强加于对方一个长期机会成本 (即损害或减少对方利益)为威胁,并且一旦实施威胁,由对方承担的长期机会成本相对高于自己承担的长期机会成本”。从供应商那里获得优于其它零售商的交易条件或者优于正常竞争条件下能够获得的交易条件。

零售商之所以能够形成抗衡生产商垄断的买方势力,得益于零售商的规模经济。大型零售商的规模是有目共睹的,它们通过连锁经营,门店扩张,兼并收购,极大地实现了自身的规模经济性。但是,与普通的生产规模经济不同,零售商的规模经济是一种需求方规模经济。众所周知,消费品 (尤其是耐用消费品)的消费具有明显的网络效应,连接到一个较大的网络要优于连接到一个较小的网络,而正是消费的这种网络效应带来了正反馈极强的需求规模经济,引致了零售商的规模经济[5]。

随着产业的成熟,买方市场的形成,生产让位于消费,也正体现在生产商规模经济与零售商规模经济的此消彼长上。生产商的规模经济来自于生产,是传统的供给方规模经济,会受到自然限制,市场的激烈竞争和技术创新的减少终会将生产的规模经济耗尽,当生产显现出报酬递减倾向时,需求方规模经济就会接过接力棒,对产业的发展产生决定性的影响。①马歇尔认为,“大自然在生产上所起的作用表现出报酬递减的倾向,而人类所起的作用则表现出报酬递增的倾向”。如前所述,零售商的规模经济来自于消费,来自于消费网络效应所引致的需求方规模经济。而且,需求方规模经济的最大特点莫过于“报酬递增”。零售商的规模一旦形成,就会“大了又大”、甚至“赢家通吃”,容易造成下游零售市场缺乏竞争,从而导致零售商在产业链上更具优势,零售商控制取代生产商控制。

三、零售商控制和生产商控制的福利比较

1.模型的建立

考虑这样的连续双寡头的纵向市场结构:上游有两家生产商U1和U2;下游有两家零售商D1和D2。上游两家生产商生产有差异的竞争产品,由下游两家零售商去销售。

在上下游两个市场中,所有企业都进行以产量为特征的古诺竞争。假设生产商的生产成本为0,零售商在销售过程中除了支付生产商的批发价格w外也没有其他销售成本。

用xi表示上游生产商Ui生产的产品数量,i=l,2。进一步地定义xij(i,j=1,2),来表示上游Ui供给下游Dj销售的产品数量,则:

利用Bowley模型,假设代表性消费者的效用函数为:

由此,可以推导出最终产品i的逆需求函数为:

其中,pi表示产品i的零售价格;xi表示产品i的市场需求量;参数a和b为正,a代表了市场规模的大小;参数θ为产品的差异化系数,考虑产品间的可替代性,θ在 [0,1]上取值,θ=0时,表示两种产品是完全不相关的,θ越大,表示产品之间的替代性越强,θ=1时,表示两种产品是完全替代的。

博弈的时序分为两个阶段:

第一阶段:生产商Ui与零售商Dj(i,j=1,2)协商交易形式——签订独家交易契约 (ED)还是不签订独家交易契约 (NonED)。

第二阶段:生产商和零售商进行连续古诺竞争。两家生产商Ui分别设定各自的批发价格wi;两家零售商Dj分别选择最优的购买数量xij,并通过逆需求函数间接决定两种产品的零售价格pi(i,j=1,2)。

2.模型的求解

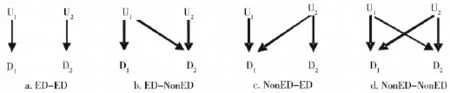

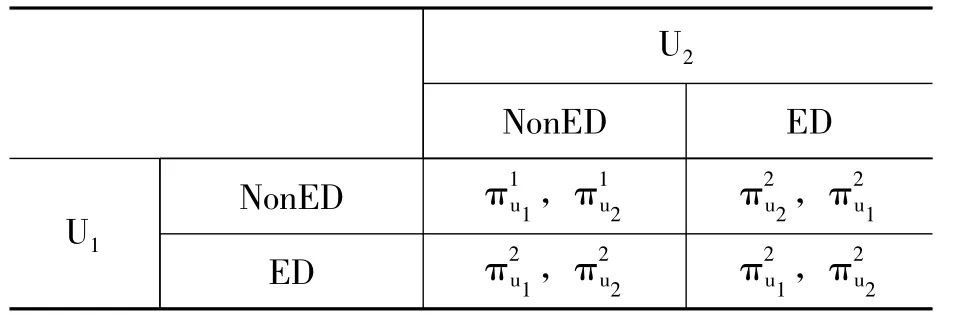

依据博弈第一阶段的签约,两家生产商与两家零售商之间的契约组合共有四种形式:ED—ED、ED—NonED、NonED—ED和NonED—NonED。

情形Ⅰ:ED—ED。此时,上下游企业都签订独占交易契约,不失一般的,我们假设上游生产商U1与下游零售商D1签订独占契约,而上游生产商U2则与下游零售商D2签订独占契约。显然,现在的竞争不再是产品的竞争,而是渠道的竞争,竞争是在两个纵向链条U1—D1以及U2—D2之间展开的。如图2a所示。

情形Ⅱ:ED—NonED。此时,只有一家上游生产商U1和一家下游零售商D1签订独占交易契约,根据独占契约里的排他性条款,零售商D1只能销售生产商U1的产品,但是,零售商D2可以同时销售上游U1和U2的产品。如图2b所示。

情形Ⅲ:NonED—ED。此时,只有一家上游生产商U2和一家下游零售商D2签订独占交易契约,基于Bowley模型的对称性,ED—NonED和NonED—ED这两情形的结果也是对称的。如图2c所示。

情形Ⅳ:NonED—NonED。此时,上下游企业都没有签订独占交易契约,下游两家零售商共同销售上游两家生产商的产品。如图2d所示。

图2 生产商与零售商之间的契约组合形式① Chang(1992)区分了“向下的独占交易”和“向上的独占交易”。这里对应于生产商主导的“向下”的情况;如果是零售商主导的“向上”的情况,情形Ⅱ和情形Ⅲ需要互换。考虑到本文所建模型的对称性,其实并不需要区分“向上”和“向下”。

根据逆向递推法,首先考虑第二阶段的均衡结果。

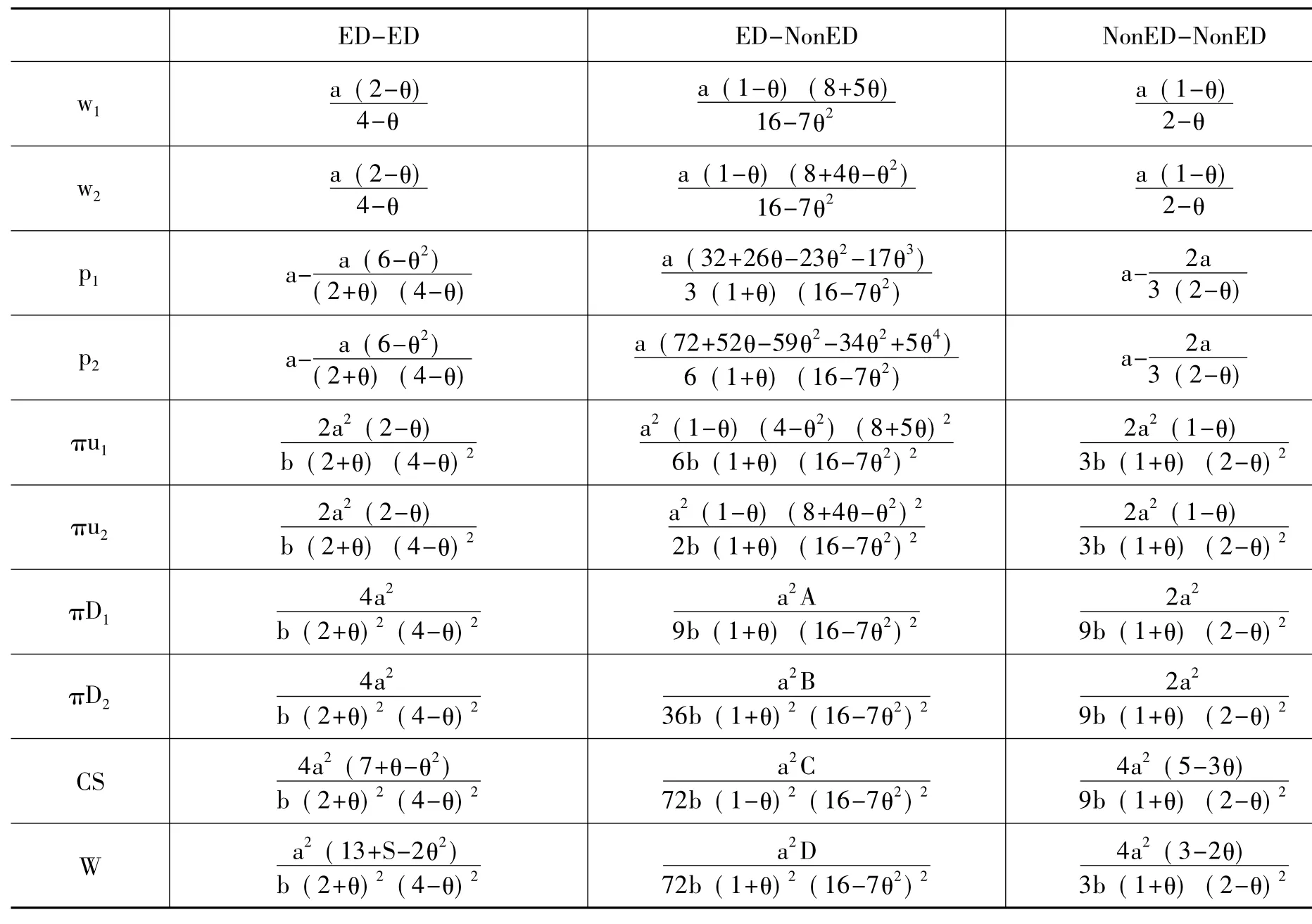

借鉴张赞[4]和 Chang[7]的连续古诺模型的分析方法,我们分别求解四种情形下的上下游均衡。下面的表1给出了各种情形下的均衡价格和剩余。

表1 各种情形下的上下游均衡② 由于篇幅限制,表中只有情形Ⅰ、Ⅱ和Ⅳ三种均衡结果。因为情形Ⅱ和情形Ⅲ是对称的,所以情形Ⅲ的均衡结果只需将情形Ⅱ结果中的产品1和产品2互换、企业1和企业2互换即可。

基于以上博弈第二阶段的结果,我们再来考虑博弈的第一阶段,也就是生产商和零售商的策略选择。

命题1:生产商主导的前提下,博弈的唯一纳什均衡为 (ED,ED)。

如果供销产业链是由生产商主导的,那么博弈第一阶段的契约将由生产商发起,生产商的策略选择可以用以下博弈来描述。

表2 生产商的博弈支付矩阵

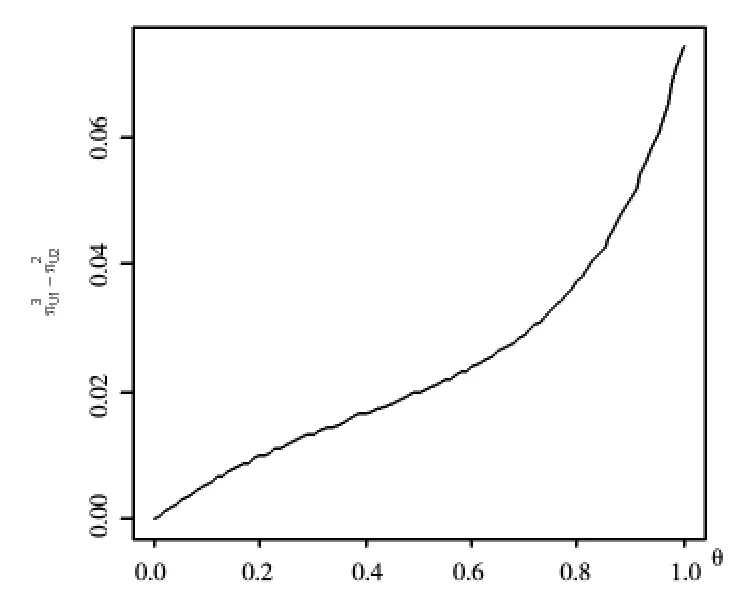

根据表2,当U2选择NonED时,U1的策略选择是ED,因为>(见图3);当U选择2ED时,U的策略选择仍然是ED,因为>1(见图4);所以,U1的占优策略是ED。

同样的,考虑到模型的对称性,当U1选择NonED时,U的策略选择是ED,因为>=2(见图3);当U选择ED时,U的策略选12择仍然是ED,因为(见图4);所以,U2的占优策略也是ED。

图4 与的差值

因此,博弈的唯一纳什均衡是 (ED,ED),也就是说上下游之间签订独占交易契约。

从策略行为的角度解释,主导生产商宁愿选择独占交易,是出于差异化的考虑。独占交易的销售形式,会弱化生产商的竞争,使得生产商所面临的需求曲线更加没有弹性,如同产品更加差异化了一样,因此产品的批发价格会更高,生产商的利润会更大[8]。

命题2:零售商主导的前提下,博弈的唯一纳什均衡为 (NonED,NonED)。

如果供销产业链是由零售商主导的,那么博弈第一阶段的契约将由零售商发起,同样的,零售商的策略选择也可以用博弈来描述。

零售商Di的策略集有: {NonED,ED}。令(i=1,2;k=1,2,3)表示零售商1和2在三种情形下的利润。博弈的支付矩阵可写成表3。根据

表3 零售商的博弈支付矩阵

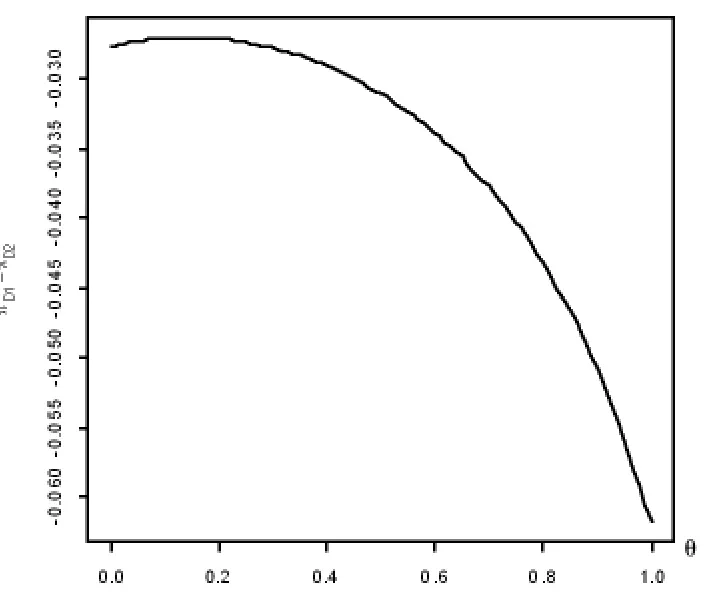

表3,当D2选择NonED时,D1的策略选择是NonED,因为?>?(见图5);当D选择2

ED时,D1的策略选择仍然是NonED,因为?>?(见图6)。所以,D的占优策略是NonED。

图5 与的差值

图6 与 的差值

同样的,考虑到模型的对称性,当D1选择NonED时,D2的策略选择是NonED,因为=(见图5);当D选择ED时,D的策12略选择仍然是NonED,因为(见图6);所以,D2的占优策略也是NonED。

因此,博弈的唯一纳什均衡是 (NonED,NonED),也就是说上下游之间不签订独占交易契约,上游生产商的产品由下游零售商共同销售。

根据命题1,独占交易是生产商主导下控制整个产业链的纵向约束工具,那么,当零售商能够抗衡生产商的时候,它肯定不会再接受独占交易契约。于是,共同代理成了均衡。

命题3:生产商主导ED-ED情形下的批发价格高于零售商主导NonED-NonED情形下的批发价格。

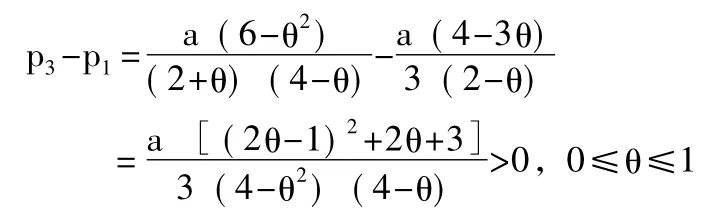

通过比较两种情形下的均衡批发价格w3与w1,可得:

当θ=0,w3=w1说明两种产品完全独立时,独占交易契约对产品的批发价格不会产生影响;而0<θ≤1时,w3>w1,说明两种产品可以相互替代时,独占交易导致产品的批发价格提高。

在独占交易均衡的情况下,无论产品1还是产品2的批发价格都是高的;而在共同代理均衡的情况下,无论产品1还是产品2的批发价格都是低的。

命题4:生产商主导ED-ED情形下的消费者剩余低于零售商主导NonED-NonED情形下的消费者剩余。

通过比较两种情形下的均衡零售价格p3与p1,可得:

从而可知,p3>p1在独占交易均衡的情况下,无论产品1还是产品2的零售价格都是高的,消费者福利也是低的。而在共同代理均衡的情况下,无论产品1还是产品2的零售价格都是低的,消费者福利也是高的。

之所以会有这样的结果,解释是显而易见的,由于独占交易契约的存在,纵向圈定效应的存在,会导致批发价格提高[9],从而导致零售价格升高,最终减少消费者福利。

命题5:生产商主导ED-ED情形下的社会福利水平低于零售商主导NonED-NonED情形下的社会福利水平。

通过比较两种情形下的社会福利水平,w3<w1。因此,在独占交易均衡的情况下,社会福利水平较低;而在共同代理均衡的情况下,社会福利水平较高。

根据命题3、命题4和命题5,福利比较的结果说明,零售商控制取代生产商控制,无论是消费者剩余还是整个社会福利都增进了,是有效率的。

3.对模型结论的进一步讨论

根据前面所建博弈模型的分析,我们的结论是,相比生产商控制,零售商控制会提升消费者剩余,带来更多的社会福利。

当然,结论是在模型假设成立的前提下得到的。模型所假设的产业链纵向结构是一种上下游相互抗衡的情形,零售商买方势力是一种抗衡势力,能够有效治理生产商的垄断,因此,给消费者带来了福音,提高了社会福利水平。“加尔布雷斯假说”实现了[10]。

零售商作为消费者的代理人,并不天然总是消费者利益的代言人。当零售市场是竞争的时候,商品的零售价格接近于零售商的边际成本,从生产商那里获得的低批发价格导致低零售价格,最终,零售商从生产商那里获得的利润转移给了消费者。但是,如果零售市场是垄断的,零售价格就不会降低,零售商就不会将利润与消费者分享。所以,零售市场的竞争程度是“加尔布雷斯假说”能否实现的关键条件。

尽管零售商买方势力是产业链纵向关系上的相对优势,但是,它肯定会对上下游横向竞争结果产生影响,甚至可能导致下游零售市场的垄断。因为消费者数目众多,根本无法很好协调,一旦零售商卖方垄断,将会带来比生产商垄断更多的社会福利的无谓损失。

零售商买方势力会引起“水床效应”。①Chen(2003)研究了反“水床效应”。生产商为了抗衡主导零售商的势力,主动降低其他零售商的批发价格,从而导致零售价格的降低,使得消费者得益。水床效应表明,大型零售商买方势力的存在,会导致中小零售商与供应商交易条件的恶化,中小零售商两面受夹,一边是来来自大型零售商的激烈竞争,一边是来自供应商的昂贵批发价格和苛刻交易条款,中小零售商的境况恶化,不得不选择退出零售市场。随着中小零售商的退出,大型零售商的规模也就更大,买方势力也就更强,水床效应也就更大[11-12]。因此,从长期来看,随着水床效应所导致的零售市场集中,大型零售商的买方势力会更强,甚至会转变为垄断势力,消费者最终会为此支付较高的价格,而且在消费多样性、购物方便性等方面的非价格福利也会受损,福音变成了灾难。

此外,如果零售商滥用买方势力,那么基于零售商买方势力的纵向控制会带来一定的反竞争效果。譬如,大型零售商的“向上独占交易”,就是为了对其他零售商进行排他,利用独占交易的负外部性,抽取竞争零售商的剩余,以便增强自身在零售市场的垄断。①其他的零售商纵向约束,如通道费,是不是一定存在反竞争效果争论很大。

四、结论和政策含义

本文讨论了分销渠道的纵向控制问题。对消费品而言,随着产业的成熟,买方市场的到来,零售商控制渠道会取代生产商控制渠道。零售商规模经营,形成买方势力,在生产商和零售商纵向关系中取得相对优势,是渠道控制权转移的根本原因。零售商买方势力作为一种抗衡势力,能够治理生产商垄断,增进消费者福利和社会福利。因此,从生产商控制到零售商控制,是有效率的。但是,零售商买方势力除了抗衡生产商垄断之外,还会产生种种的外部性,负外部性甚至会导致零售市场的垄断。而一旦零售商形成对消费者的卖方垄断,将会给消费者带来更大的灾难。

鉴于此,零售商滥用买方势力和零售商卖方垄断才是政府反垄断或规制的重点。目前,我国零售市场的发展有两点值得注意:一是我国零售市场的竞争格局带有明显的区域性,大型零售商虽然具有很强的买方势力,但在各个区域市场仍然会有众多的当地区域零售商与之激烈竞争[13];二是随着我国零售市场的全面开放,外资零售巨头凭借雄厚的资本优势和先进的管理技术强势进入并逐渐成为市场的主导者,相形之下,国内中小零售商明显缺乏竞争优势,受到大型零售商和生产商的共同压榨。考虑到以上两点,允许并鼓励本土中小零售商并购、适当提高零售市场集中度的政策是对消费者有利的。尽管零售市场集中度的提高有可能增强零售商的垄断能力,但是扶持本土零售企业更好地面对外资零售巨头的竞争,这对产业的安全和消费者的福利而言更加重要。

[1]晏维龙.生产商主导还是流通商主导——关于流通渠道控制的产业组织分析[J].财贸经济,2004,(5):11-17.

[2]周勤,朱有为.中国制造业和商业关系演化:总量分析[J]. 中国工业经济,2005,(8):50-55.

[3]张赞.零售商抗衡力量对市场绩效的影响及其政策含义[J]. 财贸经济,2007,(12):99-104.

[4]张赞.零售垄断与竞争政策[M].北京:经济管理出版社,2008.

[5]石奇,孔群喜.消费网络效应与专业零售商买方势力规制[J]. 中国工业经济,2009,(10):77-85.

[6]张闯,董春艳.渠道权利转移了吗——SCP范式下中国消费品渠道的实证研究[J].中国零售研究,2009,(2):66-78.

[7]Chang,M.H.Exclusive Dealing Contracts in a Successive Duopoly with Side Payments[J].Southern E-conomic Journal,1992,59(2):180-193.

[8]Lin,Y.J.The Dampening-Competition Effect of Exclusive Dealing[J].The Journal of Industrial Economics,1990,39(2):209-223.

[9]Salinger,M.Vertical Mergers and Market Foreclosure[J].Quarterly Journal of Economics,1988,103(2):345-356.

[10][美]约翰·肯尼斯·加尔布雷思.加尔布雷思文集[M].沈国华译,上海:上海财经大学出版社,2006.

[11]Dobson,P.,Inderst,R.Differential Buyer Power and the Waterbed Effect:Do Strong Buyers Benefit or Harm Consumers? [J].European Competition Law Review,2007,(12):313-341.

[12]Inderst,R.,Valletti,T.Buyer Power and the Waterbed Effect[R].Rome:Tor Vergata University,2007.1-31.

[13]吴绪亮.纵向市场结构与买方抗衡势力研究[J].产业经济研究,2010,(1):39-47.