银行间和交易所债券市场信息溢出效应研究

2012-08-06王茵田文志瑛

王茵田,文志瑛

(1.清华大学经济管理学院,北京 100084;2.复旦大学经济学院,上海 200433)

一、问题提出

不同市场之间的相互关系一直是学界和业界关注的问题,例如A股市场和B股市场,期货市场和现货市场,股票市场和国债市场等。无论在资本市场成熟的西方国家还是在我国,债券除在交易所进行交易以外,绝大多数债券在场外市场发行和交易。例如,在美国一支债券即可能在纽约交易所 (NYSE)交易,也可能在由计算机报价系统连接的债券交易商组成的场外市场上进行交易。我国建立于1997年6月的银行间国债市场扮演了场外交易市场的角色,标志着国债市场的分割。两个市场的差异主要体现在如下三个方面:

第一,交易所国债市场的定价机制为集中竞价,撮合成交的方式进行;银行间市场的交易机制即存在一对一的询价方式,也存在做市商制度,现由22家商业银行为银行间债券市场同时向市场报出买价和卖价。第二,交易所国债市场参与主体众多,以证券公司、基金、保险机构和个人为主;而我国场外国债市场的主要成员是大型商业银行 (所以在我国又称之为银行间市场)。尽管吸纳国债的能力远远高于交易所国债市场的散户,但有严重的同质性,阻碍了交易的发生和频率[1]。第三,交易所债券交易是连续的,交易量较小;而银行间债券市场是非连续的,交易频率远低于交易所市场,但交易量极大。

基于如上差异,学术界提出并致力于三个方向的研究:第一,市场的割裂会导致同一国债在两个市场的价差,能否挖掘价差并从中套取无风险利润?第二,如果两个国债市场割裂,那么哪个市场能够更快地对新的市场冲击发生反应?哪个市场有领先预示功能?或者说,新的信息是从哪个市场流向哪个市场?第三,信息的溢出是正向还是负向?美国债券市场发展较为成熟,场内和场外市场之间有高效迅速的信息和资本流通,明显的套利机会在很短期内迅速消失,也不存在明显的领先和滞后[2],此类研究较少。我国特有的托管结算系统导致无风险套利不能有效进行[3],①例如将一笔国债完成全部的转托管手续到将国债在另一市场的卖出,所花时间长达3天。因而国债市场之间的价差不能迅速消除;两个市场之间资本的流通障碍会导致一定的领先滞后关系。而挖掘这类领先滞后关系可以为投资者提供动态调整资产组合的依据和指导;为管理者改进交易机制,加强宏观调控的力度,控制调控的节奏提供理论依据。

市场之间的领先滞后或者溢出效应都是通过投资者的交易 (或资本的流动)实现的。产生机理可以用“倾向流动性”或者“倾向收益性”来概括。比如,现实中股价的激增会吸引债券市场的资金进入股市,而当股市重挫时,恐慌的投资者会抛售股票而购买风险性更低的政府债券。这样股市就领先于债市并对债市有负向的信息溢出。郭泓和杨之曙以及潘婉彬等是目前为数不多的研究两个国债市场信息溢出的文章[4-5]。他们研究2000—2006年间跨市场交易的国债收益率的领先滞后关系,发现交易所市场对新信息更有效,其收益率对银行间市场收益率有领先预示功能,并有正向的溢出效应,即交易所国债收益率的上升预示着银行间国债收益率的上升。这是因为两个国债市场有共同的交易标的物,相对于股票市场表现出债券市场的特征,因而会共升共降。

笔者认为上述的两篇文献从理论上忽视了两个国债市场相互关系的复杂性。一方面,两个市场交易标的一致,相对于股票市场具有同质性,资本在股票市场和国债整体市场之间流动,所以两个市场会相对于股票市场有负向溢出以及相互之间有正向溢出,一个国债市场的上升伴随或预示着另一个国债市场的上升;另一方面两市场割裂,相同的国债在不同的市场中也可以成为不同资产,表现出差异性,成为投资者为收益最大化进行资产组合的备选,共同竞争有限的资本。资本在两个国债市场之间流动,一个国债市场的上升预示着另一个国债市场的下降,因而会产生信息的负向溢出。正向溢出和负向溢出隐含着截然不同的投资组合策略和风险管理方向,因而我们进一步探寻两国债市场之间的信息溢出关系。

对国债市场同质性和差异性的判断要求我们引入股票市场作为控制,从而对股票市场、交易所国债市场和银行间国债市场这三者共同研究。只针对其中两个市场而彻底脱离第三方会导致计量模型的估计偏差,也不能对结果给出综合全面的分析。因而本文是首次对三方市场同时进行研究,更全面地观察两个国债市场之间的溢出效应。我们还针对目前文献的局限进行改进。首先,之前文献的研究对象是个别跨市场国债。这几支国债在银行间市场交易的频率很低,往往不能同时在两个市场都有交易。比如四支跨市场交易的国债在1 500天内的有效交易日数分别仅为28天、73天、34天和251天。采用这样的样本忽视了银行间市场绝大部分的信息,极大地降低了研究的有效性和稳固性。我们采取指数数据从整体上观察市场之间的领先滞后关系,充分利用数据信息。其次,目前文献的研究对象仅仅局限于收益率和价格,忽视了更高阶的市场变量,从而忽视了两个市场风险水平的互动关系。我们引入了波动率和流动性来缓解这一问题。

总而言之,本研究将针对三方市场采用更为严谨的实证方法进行研究信息溢出效应,深入挖掘国债两市场关系的双面性,从理论和实证上对已有文献做必要的补充和完善。

二、实证研究设计

1.理论假设

当对三个市场,即上证股票市场、上证交易所国债市场和银行间国债市场共同研究时,两个国债市场之间的关系表现更加复杂。我们对两个国债市场信息溢出有如下假设和分析:

假设1 两个市场的信息溢出存在双面性:同质性和差异性。

一方面两个市场的交易产品都是国债,具有同质性。他们与股票市场共同表现出负向溢出。例如股票市场的上升预示两个国债市场的下降。因而两个国债市场的相关变量则共升共降或有正向溢出。另一方面,两个国债市场相互独立割裂,表现出不同市场特征或差异性,因而两个国债市场之间也可能存在负向溢出,即资本在两个国债市场之间流动,一个国债市场的上升预示着另一个国债市场的下降。

按照Fleming等信息可以归为两类:共同信息和只作用于单一国债市场的信息[6]。共同信息指共同作用在两个市场的信息,比如宏观环境的改变或来自股票市场的信息。两个国债市场的同质性还是差异性占主导,取决于新信息的来源是单一国债市场内部抑或是国债市场外部,我们因而做如下假设:

假设2 当新信息产生于单一国债市场内部,比如银行间国债市场内部新国债的发行或旧国债的到期,两个市场的差异性占主导。在投资者的备选资产池中表现为两种资产,两个国债市场之间则会发生资本的流动,因而产生负向的信息溢出。

假设3 当新信息产生于国债市场外部,比如宏观环境的变化,我们预期两个国债市场首先会表现出同质性再表现出差异性。当外部大环境改变时,两个市场相对于其他资产表现出共同的性质,等同于一类资产,因而其收益率、波动率和流动性等变量会发生同向的运动或正向的信息溢出。随后,影响资产定价的风险因子发生变化,市场的预期收益率亦会改变,投资者为收益最大化再次重新调整其资产组合。由于市场割裂,两个市场国债的差异性凸显,再次发生信息的负向溢出。

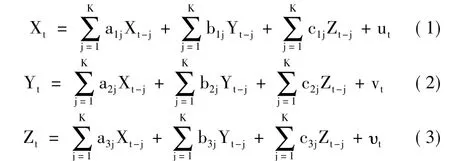

我们采用VAR模型来考察三个市场收益率、波动率和流动性之间的信息溢出。先建立了三个等式的VAR模型:

X代表银行间国债市场的收益率、波动率和非流动性的向量;Y代表交易所国债市场收益率、波动率和非流动性的向量;Z代表股票市场的收益率、波动率和非流动性的向量。X、Y和Z的维度均为 [3×1]。对假设1的检验体现在:其一,两个国债市场的变量同期数据相关性为正。其二,模型回归参数c1j,c2j,a3j,b3j等向量为负 (同质性)。其三,b1j,a2j向量中收益率的回归系数显著为负 (差异性)。对假设2和假设3的检验需要对上述VAR模型引入宏观变量进行脉冲反应分析,并引入限制条件以提炼出市场外部信息对一个市场的间接影响。

2.变量构造与数据来源

我们用买卖价差来衡量国债市场的流动性。上海证券交易所的债券交易系统分别揭示三个买入价量和三个最佳卖出价量,并根据每笔成交即时更新。假设某时点t时债权的三个最佳买价分别为,对应的委托量分别为,那么根据目前的公开信息,可以认为平均买价为。其中,类似可以定义平均卖价Pa。根据CRS(2001),我们采用比例报价价差2(Pa-Pb)/(Pa+Pb),并命名为“债券非流动性”。计算每一支国债在每一交易时点上的非流动性,并将一个交易日内所有国债的非流动性进行平均得到日流动性指标。周(月)度非流动性则是将一个周 (月)内的日非流动性指标进行平均。银行间债券交易机制虽有不同,我们仍可以构造相似的流动性指标。用Illiq_bank和Illiq_exch来分别表示银行间和交易所国债的非流动性。

对于股票市场的流动性,我们采用Amihud[7]和 Hasbrouck[8]构建的基于价格影响的流动性衡量方法:

该指标衡量股票i在第t周 (月)内的非流动性,Ritd和Vitd分别是股票i在第d天的收益率和成交金额 (单位百万人民币),DAYSit是在第t周 (月)内有效交易日的个数。

银行间国债选取中信银行间国债指数来计算日收益率 (Ret_bank);交易所国债选取中信标普国债指数来计算日收益率 (Ret_exch);股票选用上证指数来计算股票日收益率 (Ret_stock),并分别计算周平均值和月平均值。Vol_bank、Vol_exch和Vol_stock代表三个市场的波动率,是日收益率的周 (月)标准差。股票市场使用Amihud的非流动性,债券市场使用比例报价价差[7]。样本期间是从2003年3月至2008年12月。剔除节假日后共有310个周观察值和70个月观察值。所有的数据来源于锐思数据库。VAR模型经检验满足稳定条件。表1中是描述性统计结果。银行间国债市场的三个变量都比交易所国债市场表现出更高的平均水平,即高平均收益率、高波动率和高非流动性。对于银行间国债市场的“三高”,我们给出的解释如下:银行间国债交易的主体以银行为主,具有很强的同质性,即交易主体会做出相同的市场判断和操作策略,市场上要么充斥着买单而卖单缺乏,要么充斥卖单而买单缺乏[1],这样的同质性会在市场上升时更大地拉高价格而在市场下跌时更大的压低价格,从而造成更大的波动性。这种交易供需的不平衡也被称为“流动性黑洞”,导致较大的买卖价差和高非流动性;高波动率和非流动性导致交易者要求更高的风险补偿,因而产生相对高的平均收益率。表1充分展现了银行间国债市场特征显著区别于交易所国债市场。

表1 市场变量的描述性统计 单位:%

三、实证结果分析

1.基于市场变量的VAR模型分析

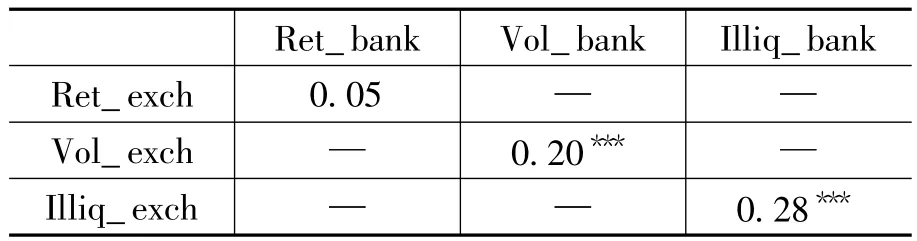

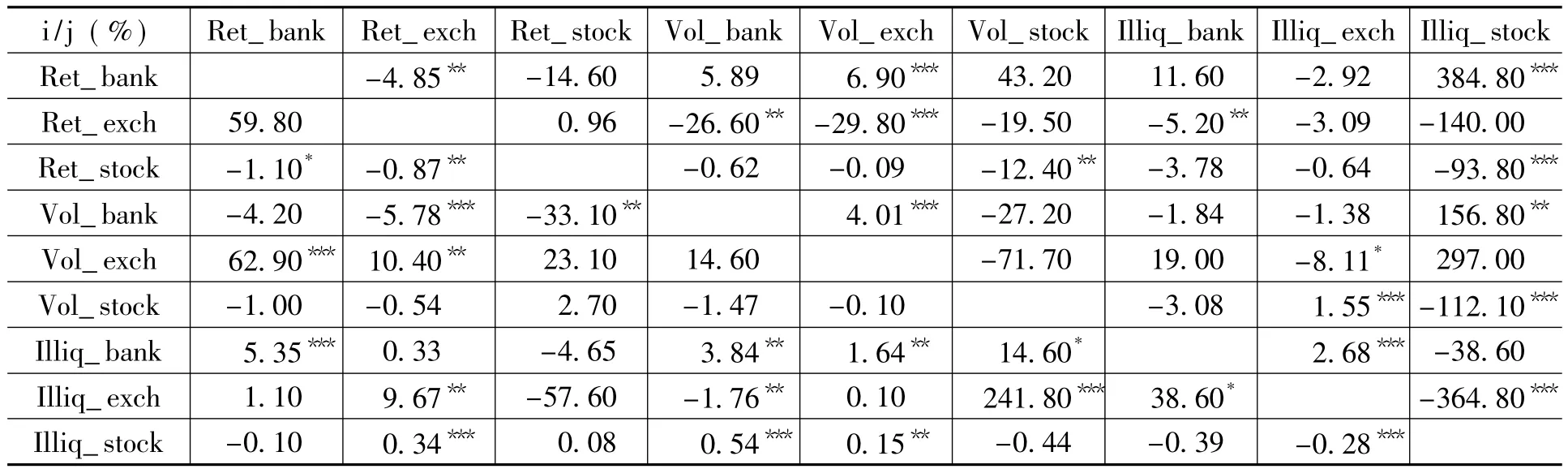

表2展示了两个国债市场变量的相关性。可以看到,两个国债市场的同期变量都正相关,说明两个国债市场表现出共升共降的同质性。我们用周数据对三个市场的市场变量做VAR分析。根据AIC和SBIC,VAR模型的滞后阶数K=1。表3给出了不同变量之间Granger因果关系检验结果。这里零假设为:变量 i不是变量 j的Granger原因。如果变量i的滞后项系数在变量j为因变量的回归等式里显著区别于零,就拒绝零假设。“—”的个数表示该系数在不同的置信水平上显著。

表2 三个市场变量周数据的相关性

表3 周数据VAR模型的Granger因果检验

首先,两个国债市场表现出同质性。我们发现了大量的证据支持股票市场和国债市场之间存在负向的信息溢出。具体表现为:股票收益率的上升预示两个债券市场收益率的下降;股票波动率的上升预示交易所国债流动性的下降;股票流动性的上升预示交易所国债市场流动性的下降;银行间国债收益率的上升预示股票流动性的下降;银行间国债波动率的上升预示股票市场流动性的下降;交易所国债流动性的上升预示股票流动性的下降。其次,在表3中银行间国债市场波动率的上升预示着交易所市场波动率的上升;银行间非流动性的上升预示着交易所市场非流动性的上升;反之亦然。这说明两个国债市场的风险水平有正向的信息溢出。这些发现囊括了之前文献的所有结果。另一方面,两个国债市场之间也有少量的负向信息溢出。与以往文献不同,在控制住了股票市场变量的影响下,银行间国债收益率的上升会导致交易所国债收益率的下降;但这种信息负向溢出仅限于收益率之间。

我们将三个市场间信息溢出的显著情况总结在表4中。由于每个市场有三个变量向另一市场的三个变量溢出信息,每个市场共有9个信息溢出渠道。表4中统计市场i对市场j在10%水平上具有显著信息溢出的渠道的个数,其中,0≤Xi_j≤9。以往文献发现了交易所国债市场领先于银行间国债市场,并只有正向的溢出。采用市场指数数据发现两个国债市场之间存在相互的信息溢出 (XBank_Exch=6,XExch_Bank=5),溢出方向即可以为正,也可以为负,支持了假设1。

2.基于宏观变量的VAR模型分析

我们对VAR模型引入宏观变量,着重检验假设2和假设3:新信息的来源是如何影响两个国债市场之间信息溢出。新的VAR模型如下:

其中,Mt分别代表货币政策、利息率和通货膨胀率三个宏观变量。wt代表宏观环境的新信息,用来捕捉外部大环境的变化;ut,vt和υt代表产生于各个市场内部的新信息。我们采用通用指标M2/GDP响应货币政策;采用上海商业银行间拆借利率 (SHIBOR)响应利息率的变化;通货膨胀率使用居民消费价格指数 (CPI)。根据LR检验和SBIC,月度数据VAR模型的滞后阶数K=3。

为节省空间,我们略去模型估计的结果,将几条显著的因果关系放在脚注里。①基准利率是银行间国债流动性的Granger原因;通货膨胀率是两个国债市场收益率的Granger原因,也是银行间市场波动率Granger原因;货币流动性过剩是银行间国债市场流动性的Granger原因。Granger因果检验只是说明在每个等式里变量i对于变量j的因果关系,而非VAR模型整体所隐含的互动关系。为了考察变量之间互动的更为清晰的方法是脉冲响应函数。②由传统的Cholesky分解而得出的脉冲结果会依赖于变量在VAR系统中的排序。为了避免此性质,我们采用Pesaran和Shin的广义脉冲响应函数[9]。脉冲响应函数用于衡量来自变量i的随机扰动项的一个标准差冲击对变量j当前和未来取值的影响。当随机扰动项来自ut、vt或υt,可以鉴别来自某一市场内部的新信息是如何对其他市场传导溢出的,因而可以验证假设2。当随机扰动项来自wt,可以研究来自宏观大环境的新信息是如何在市场中传导溢出的,这种影响可以分为宏观变量对某一市场的直接作用和通过其他市场传导或溢出的间接作用。进一步的分析可以验证假设3。

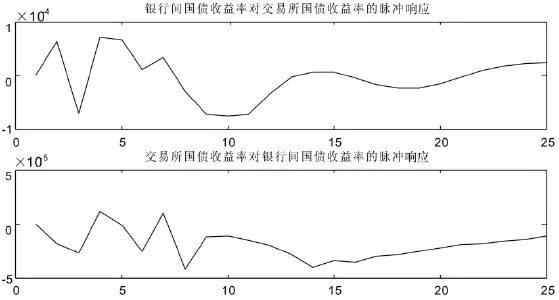

图1是两个国债市场收益率的随机扰动项各发生一个标准差变动时,另一国债市场的收益率脉冲响应情况。可以看到,当交易所国债的收益率因内部新信息产生一个标准差的上升时,银行间国债的收益率会表现出振荡;当银行间国债的收益率因内部新信息产生一个标准差的上升时,交易所国债的收益率反而会相应地下降。这符合表3中的结果。我们给出的解释是,当信息仅来自银行间国债市场内部收益率上升时,庞大的市场规模有足够的容量和吸引力把资金从交易所市场吸向银行间国债市场。这时两个市场的债券则表现出差异性,在跨市场交易的投资者的资产配置中的比重反向变动。而交易所国债交易规模十分有限,以至于内部收益率的上升不足以吸引银行间市场的资本。图1为假设2提供了支持。

图1 国债市场收益率对对方市场收益率的脉冲响应函数

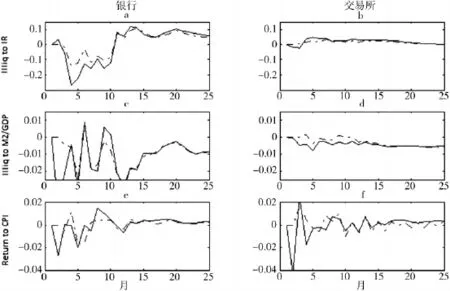

为了验证假设3,研究在外部环境产生新信息的情况下两个国债市场是如何进行信息溢出或传导,我们将宏观环境改变对国债市场的影响分为两部分:对国债市场的直接作用以及通过其他市场传导或溢出的间接作用。通过对间接作用的观察,我们可以推导出市场之间的信息传递和资本流动情况。对VAR加入限制条件来求间接的脉冲响应函数[2]。例如,为求宏观变量i产生的新信息对交易所国债市场非流动性的间接影响,对交易所国债市场非流动性等式里所有宏观变量i滞后项系数限制为零,这样可以隔离宏观变量i对交易所国债市场非流动性的直接作用,提炼出该变量通过其他市场传递的间接作用。限制后的脉冲响应函数表示当i发生一个标准差变动时,交易所国债市场的非流动性在通过其他市场间接传导而来的冲击下是如何发生响应的。为了便于比较,我们在图2中把总的脉冲响应函数用实线表示,把间接的脉冲响应函数用虚线表示。①我们除了限制宏观变量滞后项的系数为零外,还限制股票市场变量的滞后项也为零,这样可以同时隔离直接影响和来自股票市场的影响,从而分离出来自另一国债市场的间接影响。可以分为三种情况:其一,如果虚线接近0水平线,说明直接影响是主体而间接影响较小;其二,如果虚实两条线比较接近,说明来自另一个市场的间接影响占主体,而直接影响较小;其三,如果虚实两条线偏离较大,说明两方面影响都较强。我们观察从脉冲发生时到未来24个月的反应。

图2给出了国债市场的三组显著的因果关系,分别为非流动性对基础利率的脉冲反应;非流动性对货币流动性过剩的脉冲反应;收益率对通货膨胀率的脉冲反应。总体上,银行间国债市场和交易所国债市场的实线基本经历了同向的波动,说明在相同宏观变量的冲击下,两个市场的变量有相似的反应,这也验证了在外部信息的冲击下两个市场会同升同降。

我们进一步分析两个市场的信息溢出方向或资本流动方向。图2a中当利息率上升时,银行间国债价格的降低会吸引更多的投资,从而债券流动性上升;而从第6个月起,由利息率上升导致的通货紧缩会减少资金的流入,从而非流动性逐渐上升。虚线代表的对交易所国债市场的溢出反应也有相同的走势,自第10月后虚线与总反应线几乎完全契合并高于零水平线,说明交易所国债市场从银行间国债市场吸引了现金流,或者银行间国债市场对交易所国债市场输送了流动性。图2b中交易所国债的流动性对利息率冲击的反应也是先上升再下降直到第6个月左右达到流动性最低,但是其反应幅度要大大减弱。虚线接近于零水平,说明银行间市场对交易所市场的溢出非常小。这一组反应函数的结论是银行间国债市场对利息率变化的反应更强,而交易所国债市场对利息率的反应较弱;一段时期后资本自银行间向交易所市场流动,因而降低银行间市场的流动性。

图2c和图2d中银行间国债市场的流动性随货币流动性过剩的增加而显著升高,经过振荡逐渐减弱。图2c中虚实两线相吻合,并在7个月后低于零水平。一方面说明来自交易所国债市场的信息溢出很强,另一方面说明银行间国债市场吸纳了交易所国债市场的现金流,因而流动性提高。图2d中交易所国债市场的流动性也经历了上升,但反应幅度较弱。虚线接近零水平,说明银行间市场对交易所市场的溢出不明显。

图2e和图2f是两个市场收益率对通货膨胀指数变化的响应函数。首先,两个市场的收益率都随着通货膨胀的增加而有所下降。这是由于通胀期间投资者为避免财富的迅速贬值寻求增长率更高的投资方向,比如股票,从而减少了对国债的投资导致收益率的下降。随后,膨胀的通货涌入国债市场,两个国债市场或早或晚分别经历了一个收益率上升的过程。10个月之后,图2f中的虚线低于零水平。说明银行间国债相对较高的平均收益率 (如表1所示)导致银行间国债相对于交易所国债成为投资者更优的避险资产,从而出现交易所国债向银行间国债市场的现金流动,导致交易所国债的收益率下降。

图2 两个国债市场变量对宏观变量的脉冲响应函数

总之,我们的发现说明:其一,银行间国债市场对宏观环境的变化更为敏感。其二,当新信息来自宏观环境时,银行间国债市场对交易所国债市场的溢出作用较弱,交易所国债市场对银行间国债市场的溢出较强。其三,当新信息来自宏观环境时,两个国债市场的变量先有同向变化,表现出同质性;随后两个市场差异性显现,之间存在资本流动或信息的负向溢出。这些发现验证了假设3。

四、结论和意义

由于我国特殊的交易机制导致市场割裂和交易效率差异。价差不能在短时期内消失,因而存在市场间的领先滞后关系或者信息溢出。本文采用VAR模型研究了银行间国债市场和交易所国债市场从2003年3月至2008年12月期间信息的溢出效应或资本的流动方向。

笔者提出两个国债市场既有差异性又有同质性。哪种性质占主导取决于信息的来源。当信息来源于国债市场内部,比如银行间国债市场时,两个国债市场会表现出差异性,溢出效应为负向,现金流在两个国债市场之间流动,从而银行间国债市场的上升预示着交易所国债市场的下降。当信息来源于国债市场外部,两个国债市场之间则先表现出同质性,市场变量有相同的运动方向,并且溢出效应为正向;随后两个市场表现出差异性,发生资本流动或信息的负向溢出。我们引入了上证股票市场,采用周度数据和月度数据验证了以上理论假设。

本文的发现可以为投资者动态调整投资组合提供启示。两个国债市场具有领先预示功能,但预示的方向并非如以往文献所述是单向不变的。例如,一个市场内部新规定的实施和新宏观政策的颁布对两个市场之间的溢出方向的影响是完全不同的。本文更揭示了我国国债市场的潜在问题。比如,一方面,银行间国债市场较交易所国债市场对宏观政策更为敏感,另一方面,银行间交易主体同质严重,交易效率低下,流动性差。这些特性大大地抑制了市场的价格发现功能,使得银行间国债市场规模庞大的资本不能得到有效的配置。而落后的转托管支付清算系统则使得两个市场价差不能消失,尽管交易所市场效率较高,流动性强,并对银行间市场有纠错功能,但基于其较小的市场规模,也不能从根本上对银行间国债市场有本质的改善。

[1]马俐丽,顾金宏.中国银行间国债市场流动性黑洞的实证检验[J]. 金融论坛,2010,(4):21-25.

[2]Goyenko,R.,Ukhov,A.Stock and Bond Market Liquidity:A Long-Run Empirical Analysis[J]Journal of Financial and Quantitative Analysis,2009,44(1):189-212.

[3]吴康.中国国债跨市场套利研究[D].成都:西南财经大学硕士论文,2008.

[4]郭泓,杨之曙.交易所和银行间市场债券交易价格发现实证研究[J].金融研究,2007,(12):142-153.

[5]潘婉彬,缪柏其,靳韬.银行间国债市场与交易所国债市场相关性研究[J].数理统计与管理,2007,26(3):528-534.

[6]Fleming,J.,Kirby,C.,Ostdiek,B.Information and Volatility Linkages in the Stock,Bond,and Money Markets[J].Journal of Financial Economics,1998,49(7):111-137.

[7]Amihud,Y.Illiquidityand Stock Returns, Cross-Section and Time-Series Effects[J].Journal of Financial Markets,2002,(5):31-56.

[8]Hasbrouck,J.Trading Costs and Returns for US Equities:Estimating Effective Costs from Daily Data [J].The Journal of Finance,2006,(3):1445 -1477.

[9]Pesaran,M.,Shin,Y.Cointegration and Speed of Convergence to Equilibrium[J].Journal of Econometrics,1996,71(2):117-143.