季风效应、制度空间依赖与欧债危机传染——基于空间面板数据模型的经验研究

2012-07-26吴新生

吴新生

引 言

自2009年底希腊主权信用评级下调以来,“欧猪五国”(葡萄牙、意大利、爱尔兰、希腊与西班牙)相继爆发了债务危机,截止2011年12月,“问题国家”债务余额已达2.76万亿欧元。目前,欧债风暴已开始向欧元区核心国家蔓延,欧洲银行正面临着巨大资本补充压力。2012年是“欧猪五国”融资还债的高峰期,如果援助行动仍无法遏制危机扩散,全球金融市场将大幅动荡,世界经济将重新陷入衰退之中。何种原因导致希腊危机迅速扩散至欧元区其他国家?欧债危机传染的空间机制及主要途径是什么?欧债危机爆发与失控的深层根源有哪些?这些问题的研究,对于揭示欧债危机产生的原因,系统分析欧债危机传染机制与途径,防范主权债务危机的国际传播以及维护我国经济金融安全非常必要。

文献综述

国际货币基金组织将金融危机划分为货币危机、债务危机、银行危机与系统性金融危机四种类型。20世纪90年代以来爆发的几次金融危机,都普遍存在跨国溢出效应。特别是1992年欧洲货币危机之后,学术界开始关注金融危机的国际传染问题。在理论方面,Obstfeld(1996)①Obstfeld M.Models of Currency Crises with Self-fulfilling Feature.NBER Working Paper,NO.5282,1996认为政府维持固定汇率与公众预期密切相关,并建立了多重均衡—自我实现货币危机模型,该理论较好解释了欧洲货币危机与墨西哥金融危机。Buiter et al.(1995)②Buiter H W,Coresetti G,Pesent P A.A Center-Periphery Model of Monetary Coordination and Exchange Rate Crises.NBER Working Paper,NO.5140,1995通过“中心-边缘”模型解释了1992—1993年欧洲货币体系汇率的瓦解机制。Masson(1998)③Masson P.Contagion:Monsoonal Effects,Spillovers and Jumps between Multiple Equilibria.IMF Working Paper,No.WP/98/142,1998以简单的国际收支模型来分析金融危机传染现象,并概括了金融危机的三种传染方式:季风效应、溢出效应及净传染效应。Pericoli and sbracia(2001)④Pericoli M,Sbracia M.A Primer on Finacial Contagion.Economic Research Department of the bank of Italy,2001(401)从危机概率、金融溢出、资产价格相关、传播渠道以及市场协同运动五个方面给出了金融危机传染的规范定义。在实证方面,Calvo and Reinhart(1996)⑤Calvo S,Reinhart C M.Capital Fows to Latin America:Is There Evidence of Contagion Effects.World Bank and IMF,1996:1-24使用资产价格相关系数法检验了1994年墨西哥金融危机的传染效应,发现危机爆发期新兴市场国家之间的外汇、债券及股票相关系数明显高于平稳期。Eichengreen et al.(1996)⑥Eichengreen B,Rose K A,Wyplosz C.Contagious Currency Crises:First Tests.The Scandinavian Journal of Economics,1996(4):463-484运用Probit面板模型检验了20个工业国家货币危机的传染性,发现国际贸易联系是危机传导的重要渠道。Longstaff(2008)①Longstaff A.An Empirical Analysis of the Pricing of Collateralized Debt Obligation.Journal of Finance,2008(63):529-563运用VAR模型证实了美国信贷市场冲击主要通过溢出与净传导渠道影响全球金融市场稳定。

近年来,金融危机的聚集性与区域性逐渐被学术界所关注,很多学者开始采用空间计量方法研究金融危机跨国传染问题。Novo(2004)②Novo A A.Contagious Currency Crises:A Spatial Probit Aprroach.Banco de Portugal,2004采用Probit模型对1992年欧洲货币危机的传染渠道进行了考察,研究发现贸易溢出是导致危机传染的主要因素,而净传染效应则不显著。Frexedas and Esher(2005)③Frexedas V,Esher.Financial contagion between economics:an exploratory spatial analysis.Estudios De economia aplicada,2005(1):151-165采用ESDA方法研究了1997年亚洲金融危机的传染效应,结果表明各种危机指标存在显著的空间依赖性。Tjahjiawandita et al.(2009)④Tjahjawandita A,Pradono D T,Rinaldi R.Spatial Contagion of Hlobal Financial Crisis.Working Paper in Economics and Development Studies,2009基于贸易联系构造空间权重矩阵,并采用空间模型检验了金融危机空间溢出效应。

目前,国内学者关于金融危机跨国传染机制的研究比较薄弱。沈丹英(2007)⑤沈丹英.1997—1999国际金融危机传播的空间计量经济学分析.华东师范大学,2007依据各国经济自由度与腐败指数构造国际金融制度空间,采用空间计量模型对亚洲金融危机传染效应进行实证检验,研究发现1997年亚洲金融危机的跨国传播具有显著的制度空间相关性。李刚等(2009)⑥李刚,潘浩敏,贾威.金融危机传染路径的空间统计分析.统计研究,2009(12):81-87采用空间统计方法对欧洲货币危机、亚洲金融危机以及美国次贷危机的传染路径与空间聚集特征进行了实证分析,结果表明三大金融危机的传染路径存在差别。武占云(2010)⑦武占云.2007—2009国际金融危机传染的时空机制研究.华东师范大学,2010采用空间面板模型,对美国次贷危机在政治经济制度空间上的传染机制进行了探讨,证实金融危机的净传染效应存在。邱倩与蒋海(2011)运用空间Probit模型,对20世纪90年代以来四次金融危机的三大传染效应进行了实证检验,结果表明溢出效应与净传染效应是国际金融危机传染的主要渠道。2009年希腊主权债务危机浮出水面以来,部分学者对欧债危机的成因及影响做了深入研究。尹芳与刘薇(2011)①尹芳,刘薇.欧美债务危机后的中国金融体制改革走向.上海金融,2011(11):118-119分析了欧洲债务危机爆发原因及其对中国金融体制改革走向的影响。宿玉海(2011)②宿玉海.欧猪五国主权债务危机:原因、影响与启示.宏观经济研究,2011(12):103-106将“欧猪五国”主权债务危机爆发的原因归结为:美国次贷危机冲击、欧元区制度缺陷、欧盟财政监管不力与高福利的社会保障制度。张明等(2012)③张明,郑英,敬云川.欧债危机的现状评估、政策选择与演进前景.中国社会科学院国际金融研究中心 Working Paper.No.2012W02,2012评估了欧债危机现状,剖析了应对欧债危机的各种政策选择,展望了欧债危机的演进前景。

综上所述,检验金融危机传染存在性的定量方法多是基于时间序列分析,而忽视了金融危机演变的空间过程。基于此,本文以Masson的金融危机跨国传染机制为理论框架,充分考虑欧债危机的地域空间效应及欧元区制度空间相似性,采用空间探索性数据分析方法与空间Probit面板数据模型,系统分析欧债危机爆发的原因及空间传染机制。

理论分析、变量选择与模型构建

1.理论分析

Masson将金融危机的传染渠道分为三种:季风效应、溢出效应与净传染效应。季风效应(Monsoonal Effect)是指同时影响所有国家经济基础面的冲击,属于非接触性传染。经济基础面主要包括经常项目差额、广义货币供给、公共债务总量、经济发展水平、失业率、通货膨胀水平以及财政收支差额等。宏观经济基础面脆弱的国家抵御全球性外部冲击的能力较差,被传染金融危机的概率比较大。溢出效应(Spillover Effect),也称为接触性传染,是指一国危机通过国际贸易与国际资本流动渠道对其他国家发起冲击。溢出效应根据传染渠道差别,可分为贸易性溢与金融性溢出。净传染效应(Net Contagion Effect)是指一国金融危机发生后,投资者对其他类似国家心理预期与投资信心发生改变,进而影响类似国家的实体经济,依据预期形成的原因,净传染可分为经济相似型传染、政治相似型传染与文化相似型传染。已有研究多是在计量模型中引入相似性虚拟变量来检验净传染效应,本文则通过引入地理、政治、经济制度空间矩阵来探测欧债危机传染的空间联系及性质。

2.变量选择与模型构建

基于Masson的金融危机传染理论,参考学者Lestano(2003)①Elhorst J P.Spatial Panel Data Models//Fischer M M,Getis A eds.Handbook of Applied Spatial Analysis.Berlin,Springer,Forthcoming,2009构建的指标体系,同时考虑欧债危机的特殊背景与数据的可得性,本文变量指标设计如表1所示。

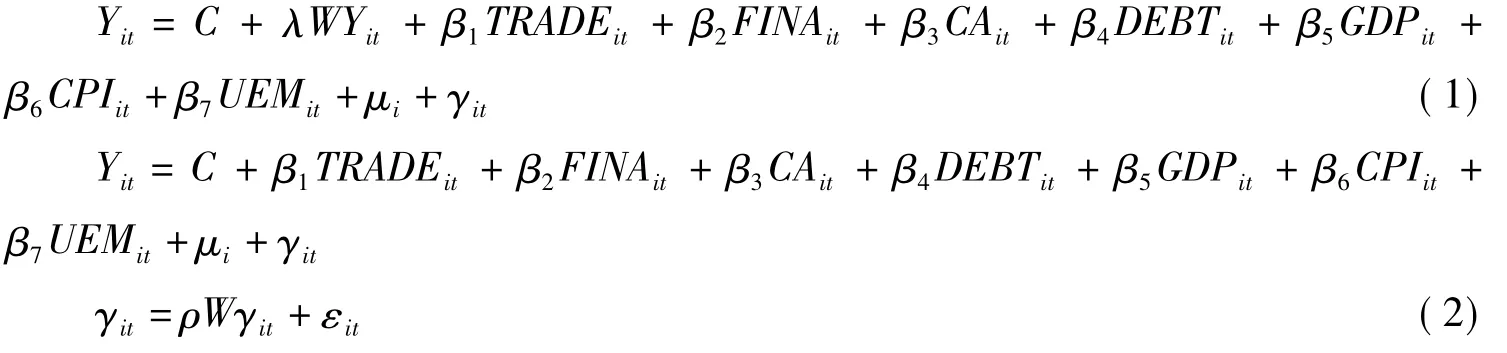

依据理论分析框架与变量选择,构建下列空间Probit面板数据模型:

其中,模型(1)为空间滞后模型,模型(2)为空间误差模型。W分别取地理、政治与经济三种空间权重矩阵,用于考察欧债危机的净传染路径。λ为空间自回归系数,是净传染的直接路径,反映基于国家间地理、政治与经济相似性所引起的债务危机空间溢出效应。ρ为空间自相关系数,是净传染的间接路径,度量了邻近单元噪音对本单元自变量观测值的影响。μi代表空间个体效应,εit代表空间误差项。

3.软件与数据说明

本文借助Geoda0.9.5-i软件完成空间权重矩阵的构造,使用Matlab空间计量工具箱进行探索性数据分析与空间回归模型估计。本研究在空间尺度上选取欧元区、美国、英国、俄罗斯与日本共21个国家,并基于WIKI百科将欧债危机感染国家及时间确定为:希腊(2009年12月)、爱尔兰(2010年9月)、葡萄牙(2011年3月)、意大利(2011年9月)与西班牙(2011年10月)。本文时间样本定为2009年12月至2011年10月,所有变量指标均采用月度数据。数据主要来自欧盟统计局、世界银行、国际货币基金组织、欧洲中央银行、OECD数据库与Fraser研究所数据库。

表1 实证计量模型的变量选择与指标设计

欧债危机传染的探索性空间数据分析

在运用空间Probit模型进行回归估计前,首先借助Moran’I指数检验欧债危机传染是否存在空间依赖性,即地理相邻、政治与经济制度相似性是否更容易导致欧债危机的跨国传染。欧债危机传染的全局空间自相关检验结果见表2。由Moran’I指数检验结果可知,地理空间关系、政治与经济空间关系的Moran’I值都大于0,且分别通过了10%、5%与1%显著性水平检验,说明欧债危机传染在地理空间、政治与经济制度上表现出了显著的空间相关性。从Moran’I、ZValue与P-value数值比较来看,欧债危机传染在经济因素上的空间依赖性最为明显,政治制度次之,地理位置关系最弱。对欧债危机传染现象的探索性空间数据分析表明,非常有必要纳入地理空间、政治与经济制度空间因素对欧务危机传染进行空间计量分析。

表2 欧债危机传染的空间依赖性检验结果

基于空间面板数据模型的实证分析

1.实证检验过程设计

考虑到空间面板数据模型的估计与检验远复杂于截面与时间序列模型,本文实证检验过程设计如下。首先,对普通Probit面板模型作OLS估计,采用Anselin判别准则,选择空间滞后或空间误差模型;接着,采用LSDV方法估计固定效应面板模型,依据Elhorst空间Hausman检验值,选择固定效应模型或随机效应模型;最后,引入地理、政治与经济空间权重矩阵,利用ML方法对选定的空间面板数据模型进行回归估计。

2.传染效应的经验分析

对普通面板模型与固定效应面板模型分别进行OLS与LSDV估计,空间相关性检验与Hausman检验结果见表3。两种模型的LM检验表明,数据在误差与滞后的空间依赖性均显著,且都通过了1%显著性检验。两者的稳健性检验表明,滞后的空间依赖性更为显著。由此可知,欧债危机传染可能是国家间地理、政治以及经济制度的空间自相关引起的,因此,我们引入空间滞后算子以修正传统模型的估计偏误。由表3可知,由于Hausman统计量值没有通过10%的显著性水平检验,表明个体效应与解释变量不相关,因此选择随机效应模型更为合适。依据Anselin与Elhorst的判别准则,最终选择随机效应空间滞后面板数据模型对欧债危机传染现象进行实证检验,结果见表4。

从季风效应的检验结果看,经常账户比率、财政赤字比率、GDP增长率、失业率等解释变量均通过了5%的显著性水平检验,只有通货膨胀率变量的影响不显著。由检验结果可知,宏观经济基本面是欧债危机传染的主要影响因素,欧债危机传染的季风效应显著存在。经验证据表明,在欧元区成立之后,经济结构僵化的“欧猪五国”与核心国家(如德国与法国)之间的国际竞争力差距扩大,过高的对外依存度导致了“问题国家”经常账户失衡,持续的国际收支失衡与过度的福利保障支出极大助推了“欧猪五国”的负债扩张。2007年美国次贷危机爆发恶化了欧元区国家的外部经济环境,宏观经济面较脆弱的“欧猪五国”为了促进经济增长与扩大就业,被迫采用单一的扩张性财政政策来应对外部冲击,主权债券收益率上升加重了各国债务负担,主权信用评级的调降进一步打击了投资者信心,国际资本撤出,欧洲股市暴跌,最终引发了欧洲债务危机。

表3 空间相关性检验与Hausman检验结果

从溢出效应的检验结果看,贸易性溢出效应不够显著,而基于股市收益率的金融关联则获得了预期符号,且都通过5%的显著性水平检验。基于贸易关系的传染机制可分为贸易伙伴传染与贸易竞争对手传染两种类型。在理论上,如果两种传染机制生效均要求感染国拥有自主的汇率调节工具与货币贬值手段。本研究的经验证据表明,统一货币政策的欧元体制限制了贸易性溢出,并导致了实际有效汇率与外贸竞争力的逆向变动。金融溢出可分为直接性投资溢出与间接性投资溢出。欧债危机传染的金融溢出效应检验表明,当希腊等国的主权信用等级下调时,各国投资者出于风险管理需要重新调整证券投资组合,而共同贷款人则大幅收缩经济相似国家的贷款,投资者的悲观预期加剧了资产价格下跌与流动性短缺,从而使债务危机向金融关联国家蔓延。

从净传染效应的检验结果看,空间滞后变量系数均为正且高度显著,表明国家间地理相邻、政治与经济制度的相似性均是危机扩散的影响因素,也证实了欧债危机净传染效应的存在。而从空间影响强度看,经济空间依赖性最强,政治因素次之,地理关系影响最小,这说明制度空间依赖是本次欧债危机爆发与传染的主要途径。从欧债危机传染的地理空间路径上看,地理空间参数值为0.1671,表明欧洲债务危机爆发具有典型的区域性特征,且短期内危机演变为全球性金融危机的概率不大。本文构建的政治、经济制度非物理空间既考虑了欧洲一体化背景,又纳入了各国货币政策、财政自由、商业自由、政府福利支出、腐败指数与法律保障水平等因素。由于欧元区国家缺乏独立的货币政策,在次贷危机冲击下欧猪五国只能采取扩张性财政政策以刺激经济增长,养老金账户损失与高福利开支进一步加剧了政府债务负担,欧盟财政监督机制缺位与融资成本上升最终引爆了欧洲主权债务危机。空间模型回归结果表明,欧元体制设计缺陷、高福利社会保障制度与政府治理能力低下是欧洲主权债务危机爆发与扩散的主要根源。

表4 欧债危机传染阶段随机效应空间面板滞后模型估计结果

结论与启示

本文运用空间统计与空间计量分析方法,对欧洲主权债务危机的空间聚集性与传染机制进行了实证检验,研究结论如下:

第一,源于希腊主权信用评级下调的欧债危机,在传染上表现出了季风效应、溢出效应与净传染效应三种途径。宏观经济脆弱性、金融关联与政治经济相似性均是欧债危机扩散的重要影响因素,三种因素的共同作用促使了欧债危机的跨国传染。

第二,欧债危机在地理关系、政治与经济制度上表现出了显著空间依赖性。基于物理空间的检验表明,欧债危机的发生与传染具有区域性特征,短期内演变为国际性金融危机的概率不大。基于政治经济制度空间的检验表明,国家间政治制度与经济环境的相似性是欧债危机传染的显著影响因素,并且政治经济关系对欧债危机传染的解释力要强于地理空间关系。

第三,美国次贷危机冲击、产业结构僵化、经济增长乏力、国际竞争力不足、欧元体制缺陷、欧盟财政监管缺位、高福利社会保障制度以及政府治理能力低下是欧洲债务危机爆发与传染的主要原因。

基于上述结论,给出下列启示与建议:

首先,欧债危机传染效应的实证检验表明,必须优化国家宏观经济基础,弥补与完善体制、政策与制度缺陷,构筑稳固的金融防火墙,才能有效抵御国际金融危机的冲击。

其次,欧元区国家要彻底摆脱欧债危机困扰并实现经济复苏,短期内要不断扩大欧洲救助基金规模,加快实施杠杆化方案,以控制欧债危机蔓延。长期看,必须通过实施财政一体化方案,建立失衡预防机制,并向危机国提供发展资金以恢复其经济增长。

最后,我国政府应适度参与欧债危机救助,同时应加快自身经济结构调整,实施多元化出口战略,规范金融创新,强化金融监管,降低地方债务风险,逐步改善民生,审慎有序推进政治经济体制改革。