OECD国家的经济增长与税收结构变化

2012-07-17尹吉明

尹吉明

(东北财经大学 财政税务学院,辽宁 大连 116023)

一、引言

20世纪初以来,西方国家的政府收入和支出规模都有大幅度的增加,与此同时,政府支出和收入结构也发生了巨大变化。这些变化不仅取决于主要经济变量的变化,同时也取决于包括政府职能和政策的变化,经济、社会、政治环境以及意识形态的变化在内的其他众多因素的影响。许多学者利用处于不同发展阶段国家的数据对宏观税负水平的变化进行了研究。这些研究表明:收入越高、开放程度越高、工业化和城市化水平越高的国家,宏观税负比重越大,经济增长和税负比重呈正相关关系。

进入80年代,西方国家的政府收入和支出规模的增长放慢了许多,甚至出现了下降的情况[1]。与此同时,税收结构的变化却没有停止,经济的不断发展和先进的税收征管技术,出现了对新的更复杂的税种的执行和管理手段。全球化和贸易自由化的加强,以及各个国家对增强其自身竞争力的需要,使得这些国家逐步降低甚至取消了对关税的依赖,从而进一步影响了这些国家自身的税收构成。而OECD国家由于其整体较高的经济发展水平,为研究税收结构变化提供了很好的对象。

本文主要研究OECD国家1995~2009年由于经济增长和其他原因而使得税收结构发生的变化情况,并找出使其变化的原因。这些税种包括所得税、商品税、社会保障税和其他税种。文章结构如下:第二部分总结了税收结构变迁的一般规律,对西方国家从自然经济到现在的税收制度进行了简单的梳理。第三部分对OECD国家的经济增长和税收结构的变化进行了简单的阐述。第四部分建立模型并对模型进行估计,并根据估计结果对OECD国家税收结构变化的原因进行分析。第五部分是结论和总结。

二、发达国家税收结构变迁的一般规律

从总体上看,西方国家税收收入结构经历了以直接税为主体,到以间接税为主体,再到以现代直接税与间接税为“双主体”并重的发展过程。税收收入结构是随着人均水平和经济结构进化程度的不断提高而变化的。

在早期奴隶制和封建制国家中,税收收入以直接税为主,人均收入水平和经济结构进化程度都不高,自然经济处于统治地位,而商品经济处于从属地位。在这种情况下,家庭是基本且主要的生产单位,征税点十分分散。政府无法从其他方面征收足够的税收,只能以土地、人口等外部特征明显的生产条件为课税对象,采用直接对人或物进行课征的人头税、土地税、房屋税和户税等直接税,才能保证收入的充分和可靠。这些相对简单原始的直接税,大部分是按照课税对象的外部特征来规定税额的,如人头税是按照家庭人口数量来进行课征的,土地税是按照纳税人所拥有土地的数量来进行课征的。根据Salanie的考证,西方国家最早的税收是公元前3500年的美索不达米亚和古埃及所征收的农业税,农民按照所收获的农作物的一定比例向国家纳税,除此之外还要提供劳役。在此之后,农民一直是主要的纳税人。在奴隶社会后期,雅典和罗马还对出售土地和奴隶的所得以及进口的商品进行课税,同时还试图对资本和财产课税,但多数以失败告终,税收收入的主体仍然是原始的对生产条件进行课征的直接税。

随着人均收入水平和经济结构进化程度的不断提高,尤其是18世纪中叶工业革命以后,大量的产品作为商品涌入市场,出现了新的可供课税的对象。在资本主义发展初期,西方国家奉行古典经济学派自由放任的经济政策,税收政策的制定主要遵循中性原则,以追求经济效率作为税收的首要目标。在这种背景下,西方国家一方面对国内生产和销售的消费品征收国内消费税,另一方面,为保护本国资本主义工商业的发展,对国外制造和输送进口的产品征收关税。这一时期的税收收入结构一般是以关税为中心,间接税为主体的税收收入结构。例如,英国1750年的税收收入为750万英镑,其中关税和消费税这两项直接税收入达到了500万英镑,占到税收收入的67%,而财产税、土地税等直接税合计只有220万英镑,只占税收收入的29%。

随着人均收入水平和经济结构进化程度的进一步提高,逐渐暴露出了以关税为中心间接税为主体的税收收入结构与资产阶级利益之间的冲突:保护性关税成了制约资本主义自由发展和向外扩张的不利因素;同时,对生活必需品的课税虽然保护了自给的小生产者,但是不利于资本主义对外扩张占领国际市场;间接税增加并提高了物价水平,从而引起人民的反抗,不仅动摇了资产阶级的统治地位,也满足不了战争支出对财政收入的巨大需求。与此同时,人均收入水平和经济结构进化程度的提高也带来了个人和公司所得税额的稳定上升,形成了更为丰裕的税源,为实行所得税创造了前提条件。而两次世界大战带来的军费开支的大幅增长,则促进了西方各国建立以所得税为税收收入主体的税制结构;另外一些国家(法国等)则建立了以现代间接税(增值税)为主体的税收收入结构。同时,随着福利国家的兴起,社会保障支出在政府公共支出中所占的比重也越来越大,进而使得社会保障税在税收收入中的比重也越来越大。在以直接税为主的国家中,1945美国年包括个人所得税、公司所得税和社会保障税在内的直接税收入在政府税收收入中所占的比重达到了83.7%,远远大于间接税[2]。在以现代间接税为主的国家方面,自法国在20世纪50年代率先开征增值税后,越来越多的国家开始征收增值税。到2008年,世界范围内已有143个国家开征了增值税;在OECD的30多个成员国中,只有美国仍未开征增值税,依然征收销售税。

20世纪70年代,资本主义的经济发展遭遇了严重的经济危机,西方国家的经济普遍陷入到滞胀的困境中。以所得税为主体的税收收入结构虽然有利于社会的公平,但是过高的所得税通过抑制纳税人储蓄、投资和承担风险积极性进而抑制经济增长的弊端显露了出来。在这种情况下,为了达到促进经济增长的目的,多数西方国家接受供给学派的观点,再次把税收政策制定的目标向经济效率倾斜,各国先后开始了较大规模的税制结构改革。在20世纪80年代中期以后,先后开征了增值税并逐步扩大增值税的课征范围[3],进而形成了以所得税为主的现代直接税和以商品税为主的现代直接税并重的“双主体”税收收入结构。

三、OECD国家的经济发展趋势和税制变化

在1995~2009年的样本区间内,OECD国家都有着相对稳定的经济增长。图1是17个OECD国家人均GDP的平均增长率的变化曲线。除了在20世纪初以及2008和2009年有比较明显的经济增长速度放缓,其他时间都保持着相对高速的增长。这些国家人均GDP的平均增长率从1995年的2.63%上升到 1997~2000年的约 4%,2001~2003年,这些国家经济的平均增长速度又下降到2%以下,而2004~2007年平均经济增长速度又达到了超过3%的高速增长。由于全球范围的经济危机,2008年和2009年出现了普遍的经济衰退,经济出现了严重的负增长。1995~2009年间,整体的年平均增长率为2.38%。个别国家,如希腊、卢森堡和冰岛有着超过3%的经济增长速度,其中卢森堡的平均经济增长速度接近4%。同时,意大利、比利时、丹麦、法国和瑞士的平均增长率还不到2%。其中,意大利的平均经济增长速度仅有0.93%,不足1%。虽然如此,从总体来看,以GDP增长率描述的上述OECD国家的经济发展,还是保持一种强劲的增长。

图1 OECD国家平均经济增长速度(1995~2009)

在1995~2009年间,OECD国家的税收结构也发生了一定的变化。但与之前几次大规模的税制结构变迁相比,这期间的变化幅度相对较小。从大的格局上看,仍然保持了直接税和间接税并重的“双主体”税制结构。表1比较了各国主要税种占总税收收入的变化情况。

首先,从总体看,所得税和社会保障税比重有所上升,商品税和其他税收比重下降。与此同时,不同国家的税收结构变化也呈现出不同的特点。其中,奥地利、比利时、芬兰等6个国家的商品税比重有所提高,提高幅度最大的是瑞士,商品税比重提高了13.02%;比利时、卢森堡、荷兰等6个国家的所得税比重下降,下降幅度最大的是美国,所得税比重下降了接近10%;奥地利、丹麦、芬兰等6个国家的社会保障税比重下降,下降幅度最大的瑞士,社会保障税比重下降了15.33%;法国、冰岛、意大利等8个国家的其他税比重上升,上升幅度最大的挪威,其他税比重上升了接近6%。

其次,从国家的角度看,不同国家税收结构的变化具有各自的特点。在税收结构的变化方向上,大多数国家以商品税为主的直接税比重下降,以所得税和社会保障税为主的直接税比重上升,两者直接有明显的相互替代。但是也有一些国家表现出了差异,例如:芬兰的商品税占所得税比重有相对大幅度的提高,社会保障税和其他税收的比重则大幅下降;而美国税收结构的变化方向则正好与芬兰相反。在变化幅度上,大多数国家单个税种占总税收比重的变化幅度都在5%以下,表现出了相对稳定的税收结构,但也有一些国家税收结构的变化幅度比较大,冰岛、瑞士等国家个别税种的变化幅度超过10%,西班牙社会保障税比重的提高幅度甚至接近20%。

表1 各国税收结构的变化

四、经验分析

(一)模型设定

一般而言,税收结构的变化分为三种。第一种来自于理想化的税收理论,政府努力使税收系统变得更好,在理想化的税收理论中效率和公平占有很重要的地位;第二种是经济的发展和增长影响到不同的税基,而改变了各税种的比重;第三种与政治经济学有关[4],是执政者为达到一定的政治目的而采取的措施影响到税收。

基于以上研究,我们把焦点放在对财政结构有重要代表意义的税收结构上。收入的增长对不同的税种影响也不同。为了证明这一点,我们假设一个只有A和B两种税收的税收系统。他们占税收总量的比重可以表示如下:

其中τa为税种A占税收总量的比重,A是税种A的税基,ta是税种A的税率。两个税种的税基A和B都是Y的函数,T是税收总量。两税种的税收比重之和为1,所以两税种的税收比重只与税率、税基有关,而税基与收入Y有关。可得下式:

对于给定的税率,税收比重的变化取决于税基的变化。因此,收入的增加会影响不同税种的税基,进而影响税收结构。由于税率会由于税制改革(包括国际贸易改革)或者政治原因而外生给定,这里我们只研究收入(GDP)增长与税收结构的关系。

基于方程(1)-(3)所描述的收入、税基和税收比重之间的关系,以及不同税收收入弹性之间的差异,我们将对17个OECD国家1995~2009年间经济发展对税收结构的影响做进一步的经验分析。模型设定如下:

其中TAXit代表国家i第t年在方程税种收入占税收总量的比重。GDPcapit代表人均GDP;CFit代表社会总资本形成;TEit代表旅游支出;TIit代表旅游收入;Eit代表失业率。βit作为解释税收分成对各经济变量变化的反应的系数。φt用来描述不可观测的随时间变化的政策变量,εit描述的是随时间变化的非系统因素,且εit是独立同分布的。

跨境旅游的收入和支出占总出口的比重可以用来控制一国的税收输出行为。一般来说,能够吸引大量外国游客的国家倾向于依靠普通的消费税,因为国际旅游支出的税收很容易输出。以社会总资本形成来衡量社会总资本存量变化对税基的影响。同样的,失业率可以用来衡量所得税税基变化的影响。最后,用一个动态的虚拟变量来衡量1995~2009年之间样本普遍实施的税收和贸易政策的改革所带来的影响。之所以说它是动态的,因为它用与每一年相对应的数字来代表这一年,本文以这种形式用来捕捉广阔的税收和贸易改革所带来的影响。

(二)平稳性检验

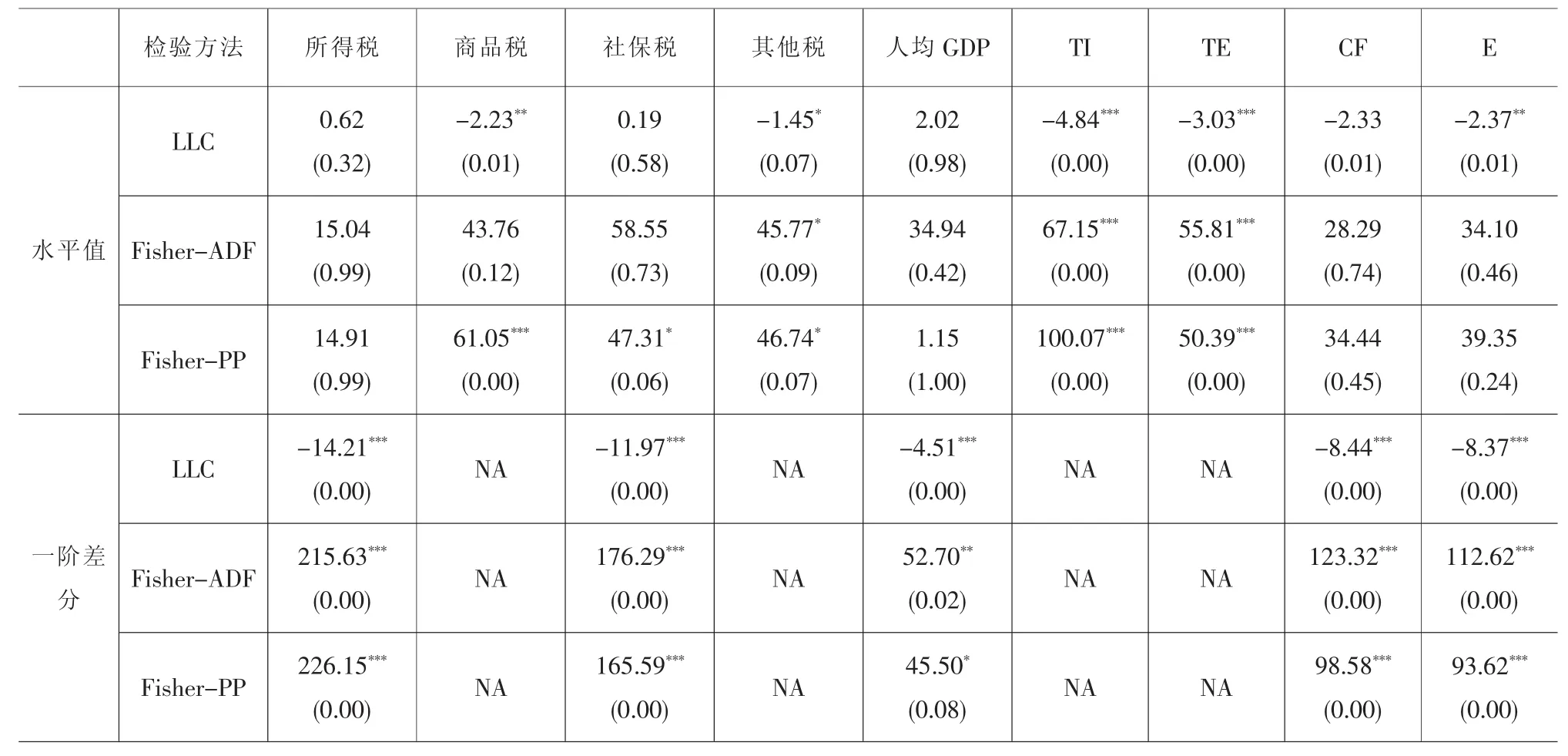

在进行模型估计前,首先要对数据的平稳性进行检验。 本文选用 LLC(Levin-Lin-Chu)和 Fisher-ADF两种方法检验各收入水平国家的税收水平和人均GDP对数是否存在单位根过程。其中,LLC检验为相同根情形下的单位根检验,即假设面板数据中的各截面序列具有相同的单位根过程(common unit root process);Fisher-ADF 检验为不同根情形下的单位根检验,即允许面板数据中的各截面序列具有不同的单位根过程(individual unit root process)。

从表2中可以看出,商品税、其他税、旅游收入比重和旅游收入支出变量均水平平稳,所得税、社保税、社会总资本形成和失业率水平值均不平稳,但都是一阶平稳的。

表2 平稳性检验结果

(二)计量结果及解释

表3给出了固定效用模型的回归结果。各国的经济增长对税负构成的影响是混合的。从表3中可以看出,人均GDP对社会保障税比重的影响是显著为负的,但是系数很小,影响程度不大。这说明人均收入对税收结构的变化并没有太大影响,而从下面各变量的情况来看,税收结构的变化更多的受到经济结构变量和政策变量的制约。

失业率对各税种比重的影响也多不显著,只有对其他税收占税收总量比重的有显著的负向影响,这可能是由于OECD国家完善的社会保障体系和社会信用消费制度削弱了失业对人们生活的影响,所以失业率对主体税种的影响不显著。

旅游收入和旅游支出对税收结构呈现出反向的影响,旅游收入的增加带来了商品税比重的上升和社会保障税比重的下降,而旅游支出对这两个税收比重的影响则是相反的。能够吸引大量游客的国家很容易造成商品税的输入,而国内公民的大量境外旅游行为也同样会造成商品税的输出,减少本国商品税收入。

表3 Panel Data模型估计结果

社会总资本形成对商品税和所得税的影响是反向的,资本形成量的增加降低了商品税在税收总收入中的比重,提高了所得税的比重。这说明资本对劳动力的替代减少了人们的工资收入,进而减少消费支出的影响是显著的,但是资本收益增加带来的所得税收入增加的幅度明显大于工资收入减少带来的所得税收入减小的幅度。

政策变量体现了一个国家对经济的态度,政府对消费的抑制和对投资的鼓励造成了政策变量对商品税的显著负向影响和对所得税的积极促进作用。而社会保障税的增加则体现出了政府在进行经济结构调整过程中对人民基本生活保障的重视。

五、结论

从OECD国家税收结构的平均变化幅度来看,1995~2009年样本国家各税种收入占税收总收入的比重平均变动幅度不大,说明开始于20世纪70年代的发达国家税制结构改革已基本完成,OECD国家的税收结构目前处于稳定状态,“双主体”的税制结构已基本形成。

从经济发展对税收结构的影响来看,虽然经济发展对税制结构有决定性作用,但是以人均GDP衡量的经济发展速度对税收结构的影响并不明显,对税收结构有显著的影响作用的是代表经济发展结构的旅游收支、失业率和资本形成等变量以及代表政府政策取向的政策变量,并且这些影响因素对各税种收入比重的影响是分散的。也就是这些经济变量对税收结构的影响,体现在对与这些经济变量直接相关的个别税种收入的影响上,OECD国家税收结构的大规模调整阶段已经结束。

[1]Abizadeh,S.:Tax ratio and the degree of economic development[J].Malayan Economic Review,1979,(1).

[2]Shin,K.:International differences in tax ratio[J].Review of Economics and Statistics,1969,(5).

[3]Messere,K.:The tax system in industrialized countries[M].Oxford University Press,New York,1998.

[4]Gerson,P.:The impact of fiscal policy variables on output growth[M].IMF Working paper,international monetary Fund,1998,(1).