促进民族地区可持续发展的财税政策路径探讨

2012-07-13金向鑫朱大鹏

金向鑫 朱大鹏

摘要:民族地区由于历史、地理等原因,人口比重低、分布广,自然地理条件比较恶劣,科技水平不足,经济发展水平依然处于滞后状态。从财政政策的角度分析,我国现行的转移支付方式、税收政策、公共投资政策对民族地区的倾斜还存在很多的不足,包括财政支出不完善、转移支付力度弱、税收优惠政策效应不明显等,未能发挥财税政策对经济发展的调控作用。因此,必须对促进民族地区发展的财政政策加以研究,并结合我国的现实情况制定出切合实际的财政政策,包括提高民族地区公共投资投入、增加民族地区转移支付、加大民族地区税收优惠政策力度等。

关键词:民族地区;公共投资;转移支付;税收优惠

中图分类号:F812.0文献标志码:A文章编号:1673-291X(2012)23-0101-02

一、民族地区发展现状

(一)人口和地理位置状况

1.人口发展现状。一是人口数量方面。据国家统计局2010年第六次全国人口普查数据显示,全国总人口为137 053万人,祖国大陆31个省、自治区、直辖市(不包括福建省的金门、马祖等岛屿)和现役军人共133 972万人,各少数民族人口为11 379万人,占总人口的8.49%。二是劳动者的文化水平方面。2010年,全国31个地区文盲率平均水平为4.08%,最高的6个省(自治区)分别为:西藏自治区(24.42%)、青海省(10.23%)、贵州省(8.74%)、甘肃省(8.69%)、安徽省(8.34%)、宁夏回族自治区(6.22%)。

2.地理位置状况。我国的55个少数民族虽然人口总数不足全国总人数的10%,但是分布面积很广,大都处于我国的西部。这些地区的自然资源特别丰富,但是少数民族地区大多处于偏远山区,多为高原、山地、丘陵、盆地、戈壁、沙漠等地貌,部分少数民族还聚居于深山区、石山区、高寒山区或荒漠地区,自然地理条件比较恶劣,交通不便,信息闭塞,技术进步和经济增长缓慢。相比之下,非民族地区处于我国经济发展的中心地带,经济基础好、技术进步快。

(二)经济发展状况

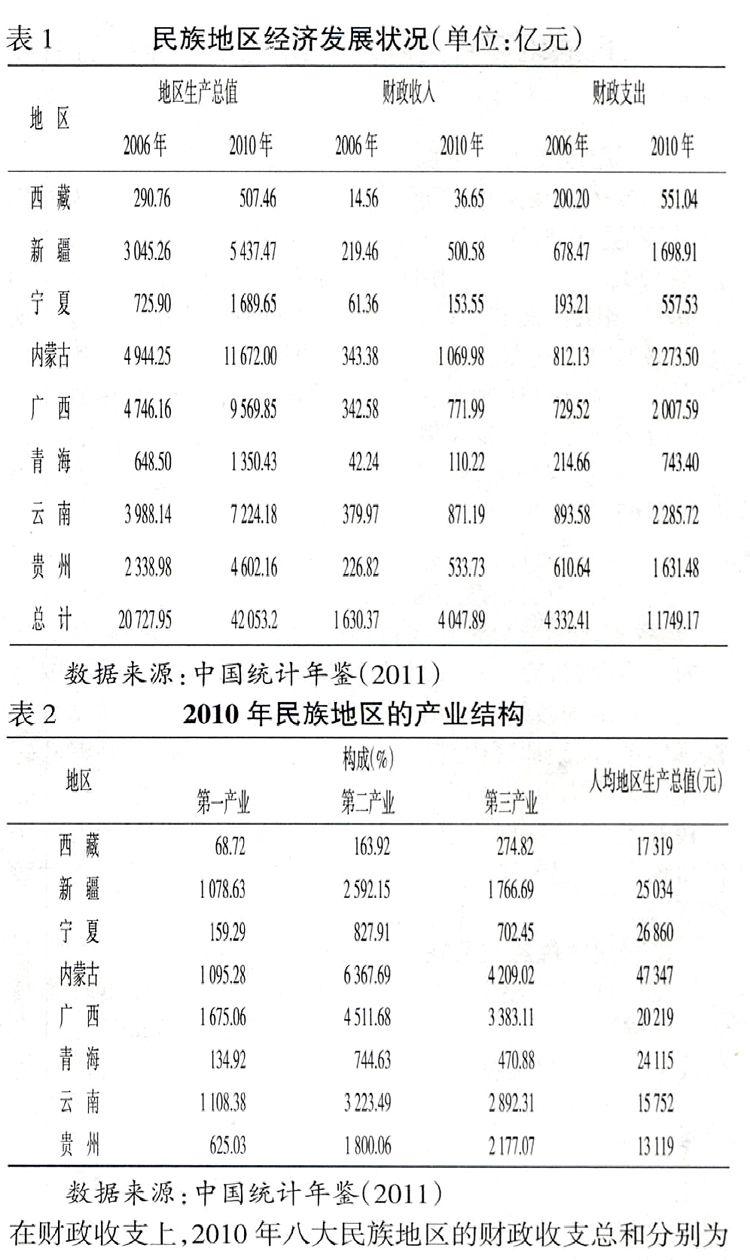

改革开放以来,民族地区的经济发展迅速,在工农业、基础设施和社会事业上都取得了较大的发展。地区生产总值和财政收支能力大幅度提高,产业结构不断优化。八大民族地区的生产总值和财政收支,以及产业结构情况见表1和表2。

从表1可以看出,在地区生产总值上,2010年八大民族地区的生产总和为42 053.2亿元,占当年全国地区生产总值的比重为10.48%,比2006年的20727.95亿元增长了102.89%。

在财政收支上,2010年八大民族地区的财政收支总和分别为4 047.89、11 749.17亿元,占当年地方财政收支总和的比重分别为9.97%和15.90%,比2006年的1 630.37、4 332.41亿元分别增长了165.73%和190.25%。从表2中可以看出,民族地区三次产业在国民经济总量中所占的比重,第一产业比重会相对减小;第二产业占主导地位,第三产业比重相对较大。民族地区工业化进程明显加快。

(三)科技进步现状

根据2011年综合科技进步水平指数,可以将全国31个地区划分为四类:第一类为综合科技进步水平指数高于全国平均水平(60.05%)的地区,为上海、北京、天津、广东和江苏;第二类为综合科技进步水平指数低于全国平均水平(60.05%),但高于50%的地区,包括辽宁、陕西、浙江、福建、湖北、山东、黑龙江和重庆;第三类为综合科技进步水平指数在50%以下,但高于40%的地区,包括吉林、四川、湖南、甘肃、内蒙古、河北、山西、安徽、青海、新疆、海南、江西和河南;第四类为综合科技进步水平指数在40%以下,但高于30%的地区,包括宁夏、广西、云南、贵州和西藏。

可以看出,民族8省区综合科技进步指数不仅全部低于全国平均水平,而且居全国31个地区最后5位的均为少数民族地区。可以看出,高新技术产业更多的集中在东部地区,西部地区在科技人才和科技创新等方面均显不足。

二、民族地区可持续发展财税政策存在的主要问题

(一)财政支出不完善

主要体现在两个方面:在财政支出总量上,表现为支出总量不足。民族地区公共服务财政供给能力较差,财政赤字严重,2010年,八大民族地区的财政支出总量仅占全国的13.07%。因此,民族地区在推进公共服务均等化的过程中缺乏足够的财力支撑。在财政支出结构上,表现为公共服务投资支出比例低。从地方一般预算支出的结构上看,民族地区的行政运行支出较多,较多的消耗了财政资源。而在教育、科学技术、社会保障和就业、公共安全等公共服务方面的支出相对较低,远远落后于东、中部地区。

(二)转移支付力度弱

近年来,中央财政不断加大对少数民族地区的转移支付规模,各省区的财政转移支付规模均呈现绝对增长趋势。从纵向和横向看,民族地区财政转移支付对均衡民族地区财力起到了一定的效果。但由于缺乏科学、有效的财政转移支付核算体系,民族地区内部之间存在明显的差异性。其财政转移支付的结构也不合理。具体表现在:一是对民族地区一般性转移支付份额少,所占比例过低;二是税收返还所占比例仍然较大;三是专项转移支付占比大,随意性大,转移支付数额不透明。

(三)税收优惠政策效应不明显

主要体现在两个方面:一方面,区域性税收优惠政策倾斜度不强。虽然国家对少数民族地区也制定了一定的税收优惠政策,但是这些优惠政策的涉及面窄,优惠程度低,优惠政策制定和实施上缺乏民族地区的个性,与东部沿海地区的税收优惠政策相比,倾斜度远远不够。另一方面,税收优惠方式单一。民族地区实施的税收优惠政策主要是针对企业所得税的直接性税收优惠政策,忽视了通过增值税对于投资减免、加速折旧等多种间接性优惠方式的合理运用。单一税种的优惠政策难以充分发挥调节资源配置、刺激投资的功能。

三、实现民族地区可持续发展的财税政策路径

(一)提高民族地区公共投资投入

主要包括两方面内容:一方面,应构建多元投入机制,进一步加大对民族地区投入。逐步提高预算内投入占财政支出的比重,并通过一般性和专项转移支付以及民族优惠政策转移支付等方式进一步加大对民族地区扶持力度。另一方面,要努力提高西部民族地区基本公共服务水平。在国家财力有限的前提下,分阶段、分区域地逐步解决西部民族地区公共服务落后问题。如强化基础设施建设与社会事业建设投入,包括加大发展教育事业和高新技术产业,以及医疗和社会保障方面的支持力度。

(二)增加民族地区转移支付

主要包括三个方面内容:一是逐年扩大民族地区一般性转移支付力度,使其成为转移支付的主要形式。同时,要完善一般性转移支付的分配方法,在制定标准财政收支时,应充分考虑各地公共事业发展成本差异,保证转移支付的客观性和科学性。二是改“基数法”为“因素法”,降低税收返还比例。与 “基数法”相比,能够排除人为因素干扰的“因素法”更容易实现公共服务均等化。而税收返还与基本公共服务均等化的财政转移支付相悖,因此,应逐步降低税收返还比例,直至最终取消。三是规范和清理专项转移支付。将我国目前分散的、不规范的专项转移支付进行合并、清理或者取消。新设立的专项转移支付应侧重于基本公共服务。同时,应合理划分各级政府的财权和事权,以减少专项拨款的随意性和盲目性。此外,应建立转移支付资金使用的监督机制,尤其是在地方财政财力紧张的地区,应避免转移支付资金被挤占和挪用。

(三)加大民族地区税收优惠政策力度

主要有两方面内容:一方面,加大对民族地区税收优惠的倾斜力度。包括实行吸引人才的个人所得税优惠政策和加大对企业的扶持力度等。如提高个人所得税费用扣除标准,对吸引人才的专门补贴予以免税,对技术成果转让技术服务所得实行减税政策等;对企业加大固定资产投资、技术改造、合理利用“三废”、环境保护等方面的税收优惠。同时,对部分已到期限的优惠政策可考虑进行适当的延长。另一方面,使多种税收优惠形式有机结合。在区域开发的过程中,间接优惠方式比直接优惠方式更能有效地实现区域政策和产业政策的调控目标。在执行过程中,应将税收豁免、优惠税率等直接税收支出形式与针对性较强的投资抵免、税收扣除、再投资退税、加速折旧、盈亏相抵等间接税收支出形式相结合。形成以间接优惠为主,直接优惠和间接优惠相结合的灵活的税收优惠方式,以提高税收优惠的效率。

参考文献:

[1]尚可文.西部民族地区财政基本公共服务支出比较研究[J].财会研究,2011,(15).

[2]吴旭东,王建聪.财政转移支付对民族地区公共服务均等化效应分析[J].经济与管理,2011,25(6).

[3]张美涛.对西部民族地区财政转移支付制度创新的思考[J].理论与当代,2012,(4).

[4]周莉莉.问题视阈中的少数民族地区税收优惠政策思考[J].贵州民族研究,2010,(3).[责任编辑仲琪]