我国商品期货与股票市场联动效应的实证检验

2012-07-12陈昕

陈 昕

(上海财经大学 统计与管理学院,上海200433)

0 引言

近年来,不少投资者都观察到了一个新现象,即期货市场的商品期货品种价格与主营业务为生产和销售该商品的股票价格常在某一交易时段内齐涨齐跌。这一现象已使得少数精明的投资者获得了一定收益,并对越来越多投资者的资产配置策略产生影响。研究期货市场和股票市场间的互动关系,对监管层采用政策措施、投资者制定交易策略、企业防范经营风险都有着实现的意义。本文将围绕这一问题,对期股联动效应的作用机制及其影响因素做一讨论。

1 研究方法介绍

1.1 Granger因果检验

在研究当前我国金属商品期货与金属行业股票价格走势间存在着的联动效应时,我们首先需要了解这两者之间是如何相互作用的。Granger因果检验是研究经济变量之间因果关系的常用方法。我们令分别代表南华金属指数与沪深300金属采矿行业指数在2009~2010两年间的日收益率序列,在经过单位根检验证明了rMt与rHt为两个平稳的时间序列后,分别考虑如下两个方程

检验rHt的变化是否为rMt变化的原因即相当于对方程(1)的系数做原假设为H0:β1=β2=…=βk=0的假设检验。若原假设被拒绝,说明rHt的波动引起了rMt的波动,否则说明rMt的波动并非由rHt的波动引起。同理,通过原假设为H0:δ1=δ2=…=δk=0的假设检验可以检验rMt的变化是否为rHt变化的原因。滞后阶数k的确定本文采用AIC和SC准则。

1.2 时变参数模型的建立

Granger因果检验的结果表明,rMt是rHt的Granger原因。为了进一步研究金属期货收益率是如何影响金属行业股票收益率,以及研究在2009~2010两年间随着央行货币政策的逐渐转向,rMt对rHt的作用模式是如何随之变化的,本文使用沪深300金属采矿行业指数与南华金属指数2009~2010两年间的日收益率数据,利用状态空间模型方法建立时变参数模型如下:其中rHt是沪深300金属采矿行业指数的日收益率序列,rMt为南华金属指数的日收益率序列,rHt受其滞后一阶和rMt共同影响;βn(n=0,1,2)是随时刻t变化的系数,εt与υn,t(n=0,1,2)是相互独立的均值为零的随机变量。

状态空间模型是计量经济学领域中研究时间序列数据的有效分析工具,它通常应用于模型中存在不可观测变量的情况下。典型的状态空间模型形式如下:

其中,式(5)被称为信号方程,式(6)被称为状态方程,αt为m ×1维的状态向量,Zt、Tt、Rt、dt和ct都是系统矩阵,ut、εt是服从于零均值正态分布的扰动向量。

在估计状态空间模型时一般使用卡尔曼滤波算法。该迭代算法通常包括预测和更新两步。在预测步,时刻t的初始阶段时利用截止时刻t-1为止的全部信息估计出变量的一个最优预测值。更新步时,在时刻t结束后,跟据变量的实际值与其预测值之间的误差,修正参数的估计。

1.3 联立方程组模型

在考察了金属商品期货与金属行业股票价格走势相互之间是如何作用的之后,我们还希望知道外部风险因素对两者间的联动关系有着何种影响。本文主要研究了两类风险因素,一类因素是其他商品期货价格的变化对金属商品期货与金属行业股票价格联动关系的影响,本文以南华农产品指数的日收益率rAt为代表来考虑此类因素。另一类可能影响金属商品期货与金属行业股票价格联动关系的风险因素是我国A股市场中其他行业股票价格的走势,本文以沪深300食品行业指数的日收益率rFt为代表来考察此类因素。

为了研究农产品期货的收益率波动是否对金属期货与金属行业股票收益率的联动关系存在着显著的影响,首先建立如下两个方程

估计该模型可以得到方程中的两个序列vAMt与vAHt,它们分别代表了将农产品期货收益率rAt所引起的波动剔除后的金属商品期货与金属行业股票收益率的剩余波动率序列。同理,我们可以得到经过沪深300食品行业指数收益率rFt调整后的金属期货收益率的剩余波动率序列vFMt与金属行业股票收益率的剩余波动率序列vFHt。

接着,我们考虑rMt与rHt的联动性关系是否能够由vAMt与vAHt来解释,建立一个联立方程组

如果农产品期货价格变动因素的确是引起金属期货与金属行业股票价格联动的一个重要因子,则经过rAt调整后的vAMt与vAHt中仅包含了有关rMt与rHt联动性关系的有限信息,从而联立方程组不能够很好的解释rMt与rHt的联动性。类似的,如果农产品期货价格变动因素并非引起金属期货与金属行业股票价格联动的重要因子,则vAMt与vAHt中依然包含了有关rMt与rHt联动性关系的大部分信息,从而联立方程组对rMt与rHt的联动性关系解释力较强。

同理,可以建立类似的联立方程组并考察经过rFt调整后的vFMt以及vFHt对rMt与rHt联动性关系的解释能力,并由此判断沪深300食品行业指数的日收益率rFt是否为引起金属期货与金属行业股票价格联动的重要因子。通过对估计得到的两个联立方程组的相互比较,我们还能够得知其他商品期货的价格变化与其他行业股票价格走势这两者中哪一个因素对期股联动现象的影响更强。

2 数据与实证

本文所使用的样本数据为2009年1月至2010年12月期间沪深300金属采矿行业指数、南华金属指数、南华农业指数以及沪深300食品行业指数的日收盘价数据,数据来源为Wind资讯金融数据库。由于资料所限,目前还无法获取到更高频的数据。文中使用的计算软件为Eviews。

2.1 Granger因果检验结果

Granger因果检验的目的是研究我国金属商品期货与金属行业股票两者间的相互作用机制。对南华金属指数日收益率序列rMt与沪深300金属采矿行业指数日收益率序列rHt的ADF检验(见表1)结果表明,两者都是平稳时间序列,可以用于Granger因果检验。

表1 单位根检验结果

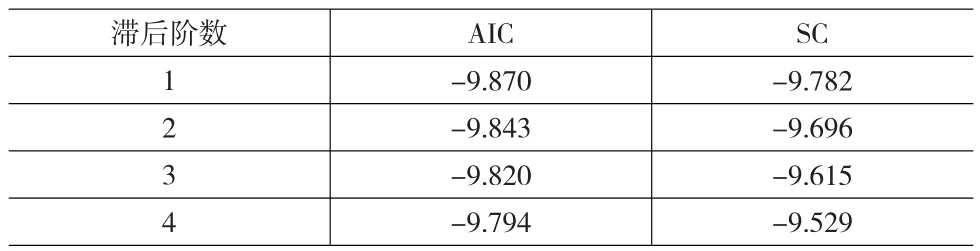

Granger因果检验中滞后阶数的选择对检验的结果有重要影响,为了确定滞后阶数,分别采用AIC准则和SC准则,计算结果如表2所示。

表2 滞后阶数的选择

AIC和SC准则的结果表明,最优滞后期选择为1。由此我们做因果检验,结果见表3。

表3 Granger因果检验结果

上述检验结果表明,当滞后阶数为1时,在5%的显著水平下,rMt是rHt的Granger原因,而rHt不是rMt的Granger原因。由此我们可以认为,商品期货市场和股票市场间存在着一个单向的传导机制。大宗商品价格的上涨,使得投资者对相关企业的业绩预期上升,从而该企业的股票价格也随之上涨,反之亦然。

2.2 时变参数模型的估计结果

通过Granger因果检验表明rMt是rHt的Granger原因后,建立以其滞后一阶与rMt共同解释rHt的时变参数模型如式(3)、(4)。利用卡尔曼滤波算法得到的估计结果如表4所示。

由表4可以看出,状态变量β1和β2是显著的,其在2009~2010年期间的走势如图1和图2所示。

图1可以看出,状态变量β1的取值在2009~2010年期间基本持续在0-0.4的区间内波动,呈现出逐步回落、随后震荡上行的走势。同一时期,我国央行的货币政策由降息周期进入了加息周期,这表明在货币政策逐步转向的情况下,rHt-1对rHt的影响程度与利率水平呈负相关。

表4 时变参数模型估计结果

图2中,状态变量β2在2009~2010年期间的走势呈现为冲高回落然后再度冲高,这与沪深300金属采矿行业指数以及南华金属指数的走势基本吻合。这表明随着上述

两者取值水平的变化,rMt对rHt的影响程度也随之同方向的变化。这种变化与货币政策周期的相关性较少。

图1 时变参数β1的走势

图2 时变参数β2的走势

3.3 联立方程组估计结果

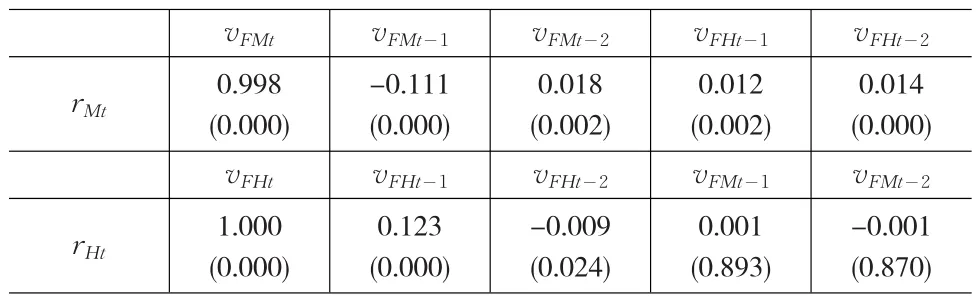

在采用联立方程组考察外部因素对期股联动关系的影响时,本文主要考虑了变量滞后一期和滞后二期对当期水平的影响。表5是估计方程得到的经过rAt调整后的vAMt和vAHt对rMt与rHt联动关系的回归系数,以及经过rFt调整后的vFMt和vFHt对rMt与rHt间联动关系的回归系数。

表5 联立方程组估计结果a

表6 联立方程组估计结果b

从表5中可以看出,在经过rAt的调整后,金属期货与金属行业股票间的联动关系还是较为明显的。在rMt为响应变量的方程中,vAHt-1与vAHt-2的系数在5%显著水平下不显著;而在rHt为响应变量的方程中,vAMt-1的系数在5%显著水平下显著,这一结果与之前Granger因果检验的结论一致,即商品期货市场中金属期货收益率的波动传递到了股票市场,并影响了金属行业股票的收益率。上述结果说明农产品期货收益率变动并非影响金属期货与金属行业股票间的联动关系的重要因素。从表6中可以看出,在经过rFt的调整后,在rMt为响应变量的方程中,vFHt-1和vFHt-2的系数在5%显著水平下显著,而在rHt为响应变量的方程中,vFMt-1与vFMt-2都是不显著的。在消除了沪深300食品行业指数的影响后,反映rMt与rHt联动关系的4个系数中仍有2个显著,这说明沪深300食品行业指数收益率变动因素对金属行业期股联动关系的影响并不明显。

3 结论

本文对当前我国出现的期股联动效应进行了检验和分析,根据实证结果,可以得出如下结论:

Granger因果检验发现目前期股两个市场相互间,以商品期货市场对相关股票价格的单向影响关系为主。这表明股票投资者在决策时,将相关企业的产品价格波动对其盈利能力的影响视为一个重要因素,一定程度上说明了我国投资者正在逐步树立价值投资理念。近年来证券公司积极开展股指期货业务,并将其触角延伸到商品期货领域,导致国内A股市场与期货市场间的资金流动越来越频繁。同时,今年以来央行不断扩大信贷规模,市场上的流动性相当充裕。这些都是期股两个市场紧密联动的可能原因。

2009~2010 年期间,由于通胀形势发生变化,我国央行的货币政策由宽松转向适度,利率水平由降息周期进入了加息周期。与此同时,国内市场中存在的期股联动效应其作用机制也发生了一定程度的变化。这意味着投资者利用期股联动效应进行诸如套利交易等投资活动时,需要综合考虑宏观经济中通胀水平、流动性水平和利率水平等一些基础变量。

在考虑外部因素对期股联动关系的影响时,农产品期货价格与沪深300食品行业指数的走势对金属行业期股联动性的影响都不显著。可见无论是否市场流动性充裕,期股联动效应的存在依然以同一商品为基础,即相关商品价格的变化导致了相关企业业绩预期的变化,这也是符合经济学逻辑的。

[1] 方昊.统计套利的理论模式及应用分析——基于中国封闭式基金市场的检验[J].统计与决策,2005,(12).

[2] 潘越.基于非线性Granger因果检验的股市间联动关系研究[J].数量经济技术经济研究,2008,(9).

[3] 刘洋,庄新田.沪市认购权证与其标的股票价格走势的Granger因果检验[J].管理学报,2006,(6).

[4] Ai C,Chatrath A,Song F.M.On the Comovement of Commodity Prices[J].American Journal of Agricultural Economics,2006,88(3).

[5] Andrew G,Rene K,Stulz M.Why do Markets Move Together?An In⁃vestigation of U.S.-Japan Stock Return Comovements[J].The Journal of Finance,1996,51(3).

[6] Bondarenko O.Statistical Avbitrage and Security Prices[J].The Re⁃view of Financial Studies,2003,(16).