国内商品市场和出口商品市场的分割与整合

2012-07-12陈琳,涂斌

陈 琳,涂 斌

(广东外语外贸大学a.国际经济贸易学院;b.政治与公共管理学院,广州 510006)

0 引言

伴随着人民币汇率升值,出口商实行的定价行为将影响着出口商品的价格,这同时也使得同一商品在国内外市场价格的均衡比例产生变化。那么,在汇率升值过程中,出口商的盯市定价行为是否会进一步割分国内商品市场和出口商品市场?中国国内外市场一体化的进展呈怎样的趋势?或者换句话说,一价定理在我国出口商的定价中是否成立?对这些问题,既有的文献并未给出明确的结论。本文对我国商品市场一体化进程和国内外市场整合程度进行详尽研究。首先利用价格指数所包含的信息考察了中国国内外市场整合进程,发现中国国内市场的整合程度总体上呈现上升趋势,技术制造部门的市场整合程度最高,其次是劳动和资源密集制造部门,而初级产品部门的市场整合程度最差;进一步的研究发现,市场分割定价的主要决定性因素是市场集中度和企业垄断势力水平,而汇率升值并非影响市场分割定价的主要因素。这一研究虽然不能否认仍然存在着一些阻碍市场一体化的因素,但却有力地支持了中国国内外市场正在趋于整合的判断。

1 研究方法与数据来源说明

1.1 研究方法:相对价格方差分析法

本文以Parsley和Wei(1996,2000,2001)提出的相对价格方差分析法作为经验研究的基础。首先,求出在时刻t两地市场a和b不同行业(m)之间相对价格变动的方差序列,该方差的个数为m×t。其次,计算平均方差随时间推进的变化趋势,进而利用时间序列自身的变化趋势和规律来检验市场的整合程度和收敛性。由于该方法综合考虑了不同行业商品的价格信息,从而使得其对商品市场整合程度的总体评价具有较强的可靠性和参考价值。

依据相对价格方差法,对因变量取对数则异方差和偏态性会有所缓和(Wooldridge,2003)。由贸易成本理论可知,市场分割可视为贸易成本极大的特殊情况,此时如果相对价格收敛,则

其中,PX表示出口商品价格指数,PD表示国内商品价格指数。由本文选取的样本数据,我们可测算出我国国内和出口两个市场35个行业的相对价格方差序列,共有2275个(65×35)。

为了更精确地测算出相对价格方差,我们需要剔除由商品异质性所导致的成分。例如,欧美国家对我国纺织业和农副产品出口实行出口管制,从而增加了这些行业商品的出口成本,最终导致国内和出口商品市场的相对价格较大。由此可见,相对价格变动其实可分解为两个部分:第一部分为仅与商品某个行业的特性相关,如由于长期的行业贸易管制和贸易壁垒的存在导致两市场的相对价格较大。第二部分则是由国内和出口商品市场环境变化或汇率等外生因素变动所引发出口企业实施盯市定价所致,反映的是市场随机因素变化对相对价格变动的影响,其与商品的特性无关。

如若没有剔除第一部分成分,则测算的结果可能会高估两市场相对价格的方差。此处,我们采用Parsley和Wei(2000,2001)提出的去均值法来消除与商品特性相关的固定效应成分。具体的步骤是:首先,设ΔPit由ai和eit两部分组成,其中,ai仅与商品特性有关,eit则与市场环境和随机因素相关。其次,计算出给定行业在样本期内的均值,表示该行业的长期趋势成分,用于反映该行业的特性。再次,去除均值,求出反映由市场环境或随机因素变化所引发的相对价格变动成分,记为最后,采用pit来测算各行业的相对价格变动成分,且其对应的方差为var(pit),此时该相对价格方差方差只与市场环境或汇率也一定会收敛。与此同时,鉴于本文原始数据选取的是环比价格指数,因此采取数据的差分形式还可以利用环比价格指数来构造反映市场整合一体化进程的指标。据此,等随机因素相关,进而通过求出市场或分部门的相对价格方差均值,即可用于断定市场的整合程度。

1.2 数据来源及其说明

本文研究的样本为月度频率数据,时间跨度为汇改后至今的2005年第7月至2010年第11月,实证数据包括在此样本期间中国采矿业和制造业部门35个工业行业的面板数据。出口市场价格指数由我国工业行业出口贸易环比价格指数给定(PX);国内市场价格指数为工业行业出厂环比价格指数(PD);两者可构造国内和出口商品相对价格指数()。由上述业已介绍的方法可计算得出相对价格方差var(pt)。此外,本文根据国际贸易标准分类(SITC 3.0)将35个工业行业归类为初级产品部门、劳动和资源密集制造部门、中低技术制造部门、高技术制造部门和未分类的部门5种类型的部门。

2 经验结果及分析

2.1 国内和出口商品市场整合和分割趋势

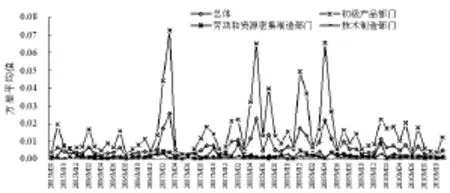

采用上述相对价格方差法对分行业数据进行实证处理,可得35组国内市场对出口国外市场分行业相对价格在2005M08-2010M11的月度方差值构成的时间序列数据。为了得到制造业市场化程度的总体趋势,首先求出指标 var(pˉt)逐月的平均值,构成时间序列 var(pˉt);其次,根据表1分别计算出初级产品部门、劳动和资源密集制造部门以及技术制造部门的var(pˉt)时间序列平均值,结果如图1所示。

图1 相对价格方差平均值的变动趋势(月度)

观察图1可知,2005~2010年间国内和出口两个市场相对价格的波动经历了一个先放大后收窄的过程。由此可见,汇改后我国国内商品市场和出口商品市场呈现日渐整合的趋势。其中,2007~2009年间由于受到次贷危机的影响,相对价格一度呈现出大幅波动,主要原因在于,2007年底爆发了席卷全球的金融次贷危机,许多国家出现经济衰退和萧条,国外消费需求萎缩导致我国出口贸易下降,许多出口商为了避免出口额下降带来的不利冲击,对出口商品价格进行了相应的调整,从而使得相对价格出现暂时的大幅波动。分行业的估计结果表明,技术制造部门的市场整合程度最高,其次是劳动和资源密集制造部门,而初级产品部门的市场整合程度最差,且次贷危机期间,国内商品市场和出口商品市场曾一度出现市场分割,但长期上各行业的国内和出口商品市场均日渐整合。

2.2 国内和出口商品市场一体化的收敛性

为了验证国内和出口商品市场的整合趋势是否具有规律性,本文采用面板单位根方法进行检验。第一代面板单位根检验的主要思路是:考虑具有一阶自回归AR(1)过程的面板数据,当自回归系数小于1时,面板数据为弱的平稳序列;而当自回归系数等于1时,则表示面板数据具有一个单位根过程。然而,由于第一代检验方法假定个体截面单位相互独立,从而可能导致检验结果出现显著偏差(Pesaran,2007)。由此催生了第二代面板单位根检验方法,以克服面板单位根检验过程中的截面相关性问题,主要代表性的检验有CIPS检验、CZ检验和CP检验,其检验方程为:

其中,j=1,2,…,s(s表示滞后阶数),t=1,2,…,T,Δ表示一阶差分,var(pˉt)表示所有个体横截面平均值的时间序列。方程的含义是:对每一行业的国内和出口商品市场相对价格方差做CADF检验(Cross-sectionally ADF),再利用每个CADF检验的tbi值构造统计量服从标准正态分布,将CIPS( )N,T与Pesarn(2007,pp.281)给出临界值进行比较,即可判断面板数据的平稳性。

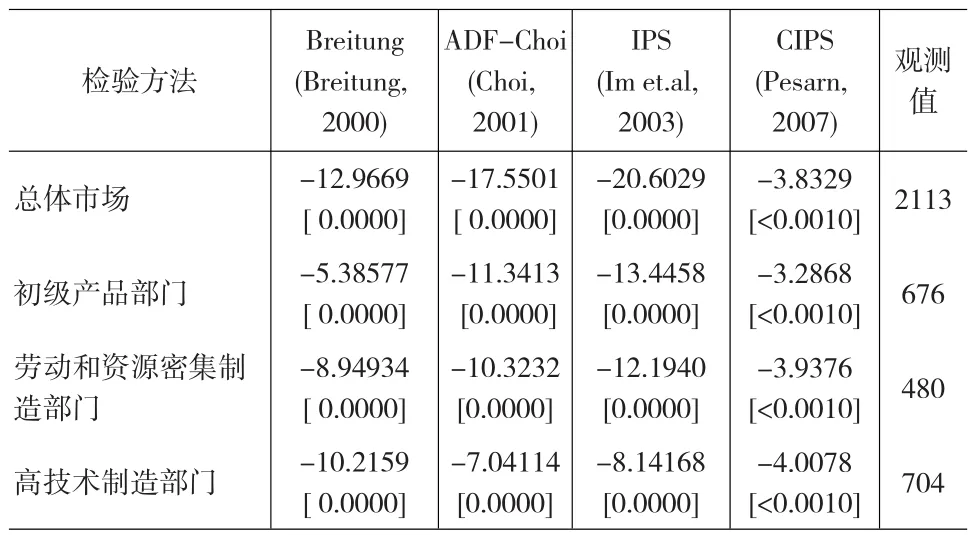

表1 相对价格方差的第一代和第二代面板单位根检验

为保证结果的稳健性和可靠性,本文分别使用第一代和第二代方法的Breitung检验、ADP-Chio检验、IPS检验和CIPS检验分别总体市场和分部门市场变量进行面板单位根检验。结果表明(见表1):相对价格方差在1%的显著性水平拒绝存在单位根的原假设,而接受时间序列收敛的备择假设。同样,考虑到行业的特征性,本文还对初级产品部门、劳动和资源密集制造部门和高技术制造部门进行分部门的面板单位根检验。结果表明,不论是总体市场还是分部门市场,相对价格方差的运动均具有规律性,而并非服从随机游走过程,贸易壁垒的下降和无套利区间的缩窄均具有趋势性。由此可见,汇改以来,我国国内商品市场和出口商品市场的分割并非愈演愈烈,国内和出口商品市场的一体化进程是具有规律性地逐渐整合和收敛的。

2.3 相对价格方差的行业差异性分析

详细观察图1可以看出,三部门相对价格方差的走势具有显著的差异,下面接着本文采用单因素方差分析法来验证部门差异在统计上的显著性。

表2 组间相对价格方差均值的多重比较结果

主要的检验步骤是:首先,计算出各部门每一行业在时间上的均值,可得到分行业三组截面数据Ril(l=1,2,3分别表示初级产品部门、劳动和资源密集制造部门和高技术制造部门;i表示各部门中的行业)。其次,计算出市场总体变异程度和分部门组内的变异程度,其中,市场总体变异程度,三部门组内的变异程度为,而组间变异程度则为RSS=TSS-ESS。再次,构造统计量其中,l-1和n-1分别表示RSS和ESS的自由度,F检验市场总体变异TSS是否与组间变异RSS高度相关,检验的原假设是各组之间的均值无显著差异。检验结果可得,F=2.517,其对应P值为0.0981,在10%的显著水平上拒绝原假设。据此可知,三部门的市场整合和收敛程度至少不完全一致,可是由F检验只能给出三组中至少存在一组与其他组的均值不等,并不能告诉我们具体是哪两组之间存在显著的均值差异。

有鉴于此,我们采用Bonferroni法对三部门两两之间做t值检验,结果见表2。检验结果表明,初级产品部门与其他两部门的相对价格方差均值在1%的显著水平上均存在显著差异,其中,初级产品部门的相对价格方差均值分别高于劳动和资源密集制造部门以及高技术制造部门0.013704和0.013832,这说明相比较而言,汇改以来,初级产品部门的国内和出口商品市场间相对价格的波动相对较大,从而使得与其他两部门相比,其市场整合和收敛程度也相对较差。而劳动和资源密集制造部门以及高技术制造部门的相对价格方差均值不具有显著差异,这说明这两个部门的市场整合程度和收敛性相对较为一致。

为了更详细了获知具体是哪一行业相对价格的变动引起部门间市场整合程度的差异,本文接着对汇改后35个行业相对价格方差在时间序列上的平均值进行排名。表4的估计结果表明,各行业国内和出口市场整合程度存在差异且不同步。其中,黑色金属矿采选业的平均值最大,为0.121468,其次第2名至第5名分别是石油和天然气开采业(0.014464)、印刷业和记录媒介的复制(0.012704)、有色金属矿采选业(0.012411)、废弃资源和废旧材料回收加工业(0.008697);纺织业的平均值最小,为0.000307,表明对于纺织业而言,其国内和出口商品市场是完全整合的。详细归类可知,排名前7的均为初级产品部门和未分类的部门,具体而言,初级产品部门市场整合程度较差,是由黑色金属矿采选业、石油和天然气开采业和有色金属矿采选业等行业的国内和出口市场相对价格波动较大造成的。除此之外,排名第8、9名和第13名至26名均分散分布于劳动和资源密集制造部门以及技术制造部门中,从而使得这两个部门市场整合程度的差异性较小。

2.4 市场“分割定价”的影响因素分析

2.4.1 市场分割定价的理论分析

以上只分析了具体是哪个行业的相对价格波动导致市场在短期上出现分割,并未给出到底是什么因素导致不同行业相对价格的波动存在显著的差异性。事实上,如果市场是完全分割的,则垄断生产者在利润最大化的驱动下,必将对每一个分割市场分别进行盯市定价,其销售价格为每个细分市场生产成本乘上加成定价因子,据此,两个市场相对价格可表示为:

其中,SCRit反映市场集中度,经济含义是市场集中度越高,则厂商在该市场上的加成定价因子越大;DMPit测度了市场的垄断势力度,经济解释是市场垄断势力度越大,则厂商在该市场上具有越大的加成定价能力;tit为出口税收水平,由于税负减少了厂商的利润,当税收水平事先给定时,则企业的加成定价能力越弱;Et表示人民币实际有效汇率水平,由盯市定价(Price-To-Market,PTM)理论可知,当商品采用本币定价时,汇率的变化会部分传递至出口商品价格水平上,由此可见,汇率也是影响企业加成定价的一个重要因素,其中,如果出口企业实行盯市定价,则汇率升值将会降低以本币计价的出口价格水平。

商品生产成本则可分解为两部分:第一部分为商品的制造成本。由于国内和出口商品的制造成本是相等的,因此可忽视此部分成本差异对市场相对价格的影响。第二部分为商品从产地销售至目的地的运输成本,也可视为贸易成本(Tit)。由于本文分析的是国内和出口商品市场,故此可忽视考虑国内市场的贸易成本,而单独分析出口贸易成本对企业定价的影响。结合(3)式和(4)式,可得本文的实证方程为:

其中,SCRit采用行业出口市场集中度作为替代变量。DMPit则采用出口市场的垄断势力度为替代变量,本文主要是基于价格弹性的定义,通过行业出口的月度环比数量指数和环比价格指数进行构造,即垄断势力度其中,ε为出口商品的需求价格弹性。Et为实际有效汇率,是由名义有效汇率(St)经过物价水平调整后获得,计算公式为:CPI∗表示以2005年为基期的世界消费物价指数,CPI表示以2005年为基期的中国消费物价指数。必须指出的是,名义有效汇率是一种加权平均汇率,本文以对外贸易比重为权数对双边名义有效汇率进行加权平均,计算公式为,其中,m表示本国贸易伙伴国的数量,Si表示本国与第i个伙伴国之间的双边名义汇率,wi表示本国与第i个伙伴国贸易额占本国贸易总额的比重,且满足。而贸易成本则采用Novy(2006)的公式进行测算,其中,该算公式为:

其中,EXP和IMP分别表示行业出口额和进口额,GDPEX和GDPIM分别表示出口国和进口国的国民生产总值(GDP)。

2.4.2 异质面板FMOLS协整估计方法

研究表明,在大样本的情况下,传统的完全修正普通最小二乘法(FMOLS)等价于完全信息的极大似然估计法,其思想是基于半参数两阶段估计法校正了扰动项的内生性和序列相关性,从而获取协整系数的渐近最优估计量以及完全修正的t统计量和Wald统计量(Hansen,1992,2002;pp.46~47)。Kao和Chiang(2000)在传统完全修正普通最小二乘法的基础上扩展研究了异质面板FMOLS估计法,下面对异质面板估计方法做简要的说明。

考虑如下面板数据回归模型yit=αi+x′itβ+μit对于i=1,…,N;t=1,…,T

令wit=(μit,ε′)′,通过核函数可获取wit协方差矩阵 Σ和Ω的一致估计量Σ和Ω。通过构造校正因子的方法对异质面板数据进行FMOLS估计。此时异质面板的FMOLS估计量为:其中,校正后的自变量和因变量分别为而为第一阶段对面板数据进行组间估计获得的估计值。研究表明异质面板估计值具有渐近分布和卡方分布(Wald统计量)性质。

2.4.3 估计结果及分析

对总体市场的面板协整FMOLS估计结果显示(见表3):系数估计值均高度显著,而且与理论预期基本上相一致。首先,出口市场的集中度(SCRit)越高,则市场竞争力压力越小,企业的加成定价因子越大,从而使得出口商品市场比国内商品市场的相对价格越高,其中,市场集中度每提高一单位,将导致相对价格上升1.935%。其次,厂商对出口商品市场的垄断势力度(DMPit)越大,则相对价格水平越高,这说明厂商的垄断势力水平是影响出口商品加成定价的一个重要因素。再次,不出意料,贸易成本增加了出口商品市场与国内商品市场的相对价格水平,其中,贸易成本每增加一单位,则相对价格水平上升0.2263%,但其影响力度均小于市场集中度和市场垄断势力度。最后,人民币汇率升值将部分传递至出口商品价格水平上,从而导致相对价格水平增加,其中,汇率每升值1%,则以本币定价的相对价格水平上升0.0276%,这说明我国出口企业并未施行有效的盯市定价策略。此外,由系数大小的比较可知,汇改后我国出口和国内商品市场分割定价的主要决定性因素是市场集中度和企业垄断势力度,而汇率升值并非影响市场分割定价的主要因素。

表3 汇改后市场分割定价影响因素的面板FMOLS估计结果

分行业的估计结果同样表明,市场集中度、垄断势力度和贸易成本的存在均增加了相对价格水平,从而导致国内和出口商品市场分割。其中,初级产品部门并没有表现出紧缩的定价能力;而劳动和资源密集制造部门以及高技术制造部门均在目标市场上表现出很强的盯市能力,具体表现在,人民币汇率每升值1%,则劳动和资源密集制造部门的出口商品市场与国内商品市场的相对价格水平下降0.1469%,而对于高技术制造部门,则相对价格下降0.3496%,这说明比较而言,高技术制造部门实行了最为有效的盯市定价策略,其中,在人民币汇率升值时,出口厂商将通过降低以本币计价的出口价格来提高其边际收益,从而降低了出口商品市场与国内商品市场的相对价格水平。

3 结论

本文采用相对价格方差法测算表明,汇改后我国国内和出口商品市场呈日渐整合态势,且次贷危机期间两市场曾出现短期分割;技术制造部门以及劳动和资源制造部门较之初级产品部门的市场整合程度更高,研究发现三大采选业的相对价格方差波动较大是导致初级产品部门在短期上出现市场分割的主要原因。在此基础上,面板模型估计结果表明,市场分割定价的主要决定性因素是市场集中度和企业垄断势力水平,而汇率升值并非影响市场分割定价的主要因素;但分行业的检验结果表明,技术制造部门以及劳动和资源制造部门的出口厂商则采取了较为有效的盯市定价策略。

[1] Bemhofen D.M.,P.Xu.Exchange Rates and Market Power Evidence from the Petrochemical Industry[J].Journal of International Econom⁃ics,2000,(52).

[2] Chihwa Kao,Min-Hsien Chiang.On the Estimation and Inference of a Cointegrated Regression in Panel Data.Printed in Nonstationary Pan⁃els,Panel Cointegration and Dynamic Panels[J].Elsevier Science Inc.,2000,(15).

[3] Pesaran M.H.A Simple Panel Unit Root Test in the Presence of Cross-section Dependence[J].Journal of Applied Econometrics,2007,22(2).

[4] Wooldridge,Jeffrey M.Introductory Econometrics,a Modern Approach[C].South-Western,Thomson Learning,2003.

[5] Novy,D.Is the Iceberg Melting Less Quickly:International Trade Costs after World War II[C].Working Paper,Mimeo,University of Warwick,2006.

[6] Michael B.Devereux,Charles Engel,Peter E.Storgaarde,Endogenous Exchange Rate Pass-though when Nominal Prices are Set in Advance[J].Journal of International Economics,2004,(63).

[7] Taylor John B.Low Inflation,Pass-Through,and the Pricing Power of Firms[J].European Economic Review,2000,44(7).