中美房地产周期波动特征的比较研究

2012-07-12夏程波曹智辉庄媛媛

夏程波,曹智辉,庄媛媛

(四川大学a.经济学院,b.工商管理学院,成都610064)

0 引言

在世界经济联系越来越紧密的情况下,房地产业可通过产业关联效应、资产价格效应、金融稳定效应影响本国经济乃至世界经济。大量理论和实证研究表明房地产运行周期往往领先于经济运行周期,通过研究不同国家间房地产周期波动的互动规律有助于提高对本国经济运行的预测性,及时采取有效措施“烫平”经济波动,实现本国经济持续、高效、稳健发展。

本文采用H-P滤波过滤出中美房地产周期中的周期波动成分,对中美房地产周期波动特征进行比较研究,发现两国房地产周期波动的协同性关系和各自特点,以期对我国房地产周期波动研究框架的完善有所贡献。

1 研究方法与数据说明

目前,理论界衡量房地产周期的指标方法有三种,分别是合成指数法、扩散指数法和单指标法,本文拟采用单指标研究中美房地产波动情况。中国房地产指数采用由中国经济景气监测中心编制的房屋销售价格指数,美国房地产指数采用由美国联邦住房企业监督办公室编制的住房销售价格指数。考虑到1998年下半年,随着住房制度的改革,我国发布了《城市房地产开发经营管理条例》和《关于进一步深化城镇住房制度改革,加快住房建设的通知》,逐渐取消了福利分房、单位投资建房等,启动了住房市场消费,真正意义上的房地产市场化才开始,所以时间序列样本期选取1998~2010年季度数据。利用X12-ARIMA模型对数据进行调整消除季节影响,得到趋势循环时间序列,然后将数据取对数以消除异方差,用CN_HPI代表调整后的中国房地产价格指数,用US_HPI代表调整后的美国房地产价格指数。

H-P滤波主要用于将时间序列的趋势成分和波动成分分解出来,该方法在Hodrick和Prescott(1980)分析战后美国经济周期的论文中首次使用。其原理为:

其中:λ是平滑参数,一般年度时间序列值为100,季度数据取值为1600,月度数据取值为14400,c(L)是滞后算子多项式

将(3)代入到(2)式,则H-P滤波的趋势部分是使下面的损失函数最小的解,即:

H-P滤波的运用比较灵活,它不像阶段平均法那样依赖于对经济周期波峰和波谷的确定,它把经济周期看成是宏观经济对某一缓慢变量路径的一种偏离,该路径在期间内是单调的,所以称为趋势。在得到后,周期波动成分为:

运用H-P滤波将CN_HPI分解为趋势项CN_HPI_TREND和波动项CH_HPI_CYCLE,将US_HPI分解为趋势项US_HPI_TREND和波动项US_HPI_CYCLE。

2 中美房地产周期波动的协同性比较

2.1 H-P滤波比较

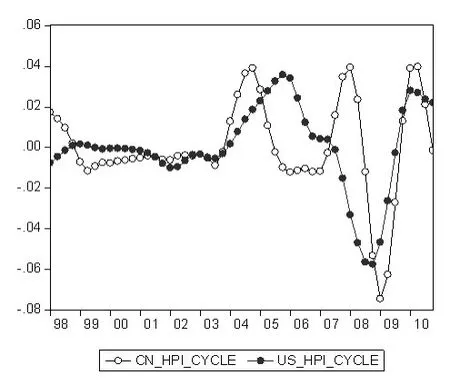

本文对1998~2010年中美两国季度房地产价格指数共52个样本数据进行了调整,并通过H-P滤波分解出了趋势项和波动项。图1显示中美两国房地产周期波动呈现一定的协同性关系。1998年第一季度到2003年第四季度,中美两国房地产波动较平缓,从2004年第一季度开始中美两国房地产波动幅度加大,波动频率逐渐频繁;中国的房地产周期波动基本与美国房地产波动同步:当美国房地产从2004年第一季度开始启动,并在2005年第四季度达到波峰时,中国的房地产从2004年第一季度开始进入扩张阶段,并快速达到与美国房地产同幅度的波峰,达到波峰的时间比美国快一年;2008年第四季度美国房地产达到谷底,2009年第一季度中国房地产也达到谷底;2010年第一季度美国房地产达到第二次波峰,随后第二季度我国房地产业达到新的波峰。从形态上看,中国房地产基本是围绕美国房地产周期进行波动,中美两国房地产表现出一定的协同性。

图1 中美房地产价格指数波动项

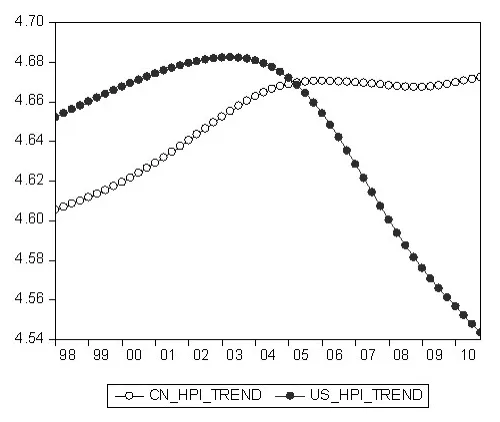

图2 中美房地产价格指数趋势项

2.2 皮尔逊相关系数比较

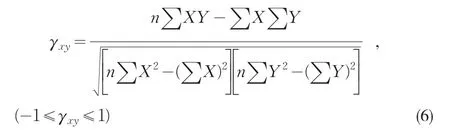

为定量研究这种协同性程度,本文引入皮尔逊相关系数进行研究。皮尔逊相关系数的基本数学表达式为:

当0<γxy≤1时为正相关关系,-1≤γxy<0时为负相关关系,γxy=0时为不存在相关关系。一般γxy=0.8~1.0时为极强相关;γxy=0.6~0.8时为强相关,γxy=0.4~0.6时为中等程度相关,γxy=0.2~0.4时为弱相关,γxy=0.0~0.2时为极弱相关或不相关。本文分别计算了1998~2010年中美房地产周期波动的皮尔逊相关系数,和以中国房地产周期为基准的周期相关系数。本文将中国1998年第一季度至2010年第四季度的房地产波动周期划分为:1998第一季度~1999第二季度周期,1999第三季度~2003年三季度周期,2003年第四季度~2006年第二季度周期,2006年第三季度~2009年第一季度周期,2009年第二季度至今,共5个周期。计算的分周期皮尔逊相关系数如表1所示。

表1 中美房地产周期皮尔逊相关系数及协同性

从表1可知,1998Q1至2004Q4的皮尔逊相关系数为0.404,p值为0.003,说明中美两国房地产周期总体上呈现出一定程度的协同关系,0.404位于0.4和0.6之间,表明二者具有中等程度的相关关系,按各周期计算的皮尔逊相关系数则呈现出逐步增大的趋势。

2.3 中美房地产周期波动的测度指标比较

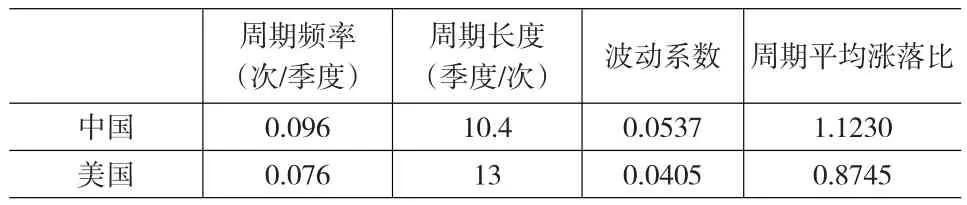

反映房地产周期特点的测度指标包括:房地产周期频率、房地产周期平均长度、房地产周期波动振幅和房地产周期平均涨落比等指标。

房地产周期波动频率是指单位期间内波动所经历的周期次数,该指标可以衡量房地产波动的稳定程度。频率越高说明房地产发展越不稳定,越低说明在该时期内房地产发展较稳定。由表2可知,我国房地产周期每季度波动0.096次,而美国为0.076次,波动频率小于我国。

房地产周期平均长度是指一定时期内每个房地产周期平均持续或经历的时间长度,也反映了房地产周期的波动稳定性。该指标用时间长度除以波动次数来衡量。我国房地产平均周期长度为10.4个季度,美国房地产平均周期长度为13个季度,比我国长2.6个季度。

房地产波动系数是一段时期内房地产增长情况对长期趋势的变动值,反映了房地产周期波动幅度对长期增长趋势的偏离程度,用波动的标准差除以平均值来衡量。该指标越大说明偏离长期趋势程度越大,反之则反是。我国房地产波动系数达到0.0537,高于美国的0.0405。

房地产周期平均涨落比反映了房地产行业目前所处的总体发展趋势,该指标越大表明房地产中扩张因素的力量大于收缩性因素的力量,整个房地产处于上升趋势,用扩张阶段的波动振幅平均长度与收缩阶段的波动振幅平均长度之比来计算。计算结果显示(表2)中国房地产周期平均涨落比为1.12,明显高于美国的0.8745,与H-P滤波得到的中美房地产趋势图(图2)显示的情况相符。

表2 中美房地产周期测度指标

3 结论及其解释

3.1 中美房地产周期总体上具有中等强度协同性,且呈现出逐步增强的趋势

通过分析可知,反映中美房地产周期波动协同性的皮尔逊相关系数为0.404,并且以中国房地产周期为基准划分的各阶段的相关系数也逐步变大,由最初的-0.880逐步增大到0.293,这说明中美房地产周期总体上呈现出中等强度的协同性,并且逐步增强,这与我国快速融入世界经济,经济市场化程度不断提高极为相关。特别是中美作为世界的第一、二位经济体,两国之间的经济合作交流日趋紧密,不仅总体经济有不断趋同的趋势,组成经济总量的各个产业也逐步同步变动。

不同国家间房地产周期波动的协同性可以解释为引起房地产周期波动的外部冲击-内部传导机制的协同性效应。经济周期的冲击-传导机制是解释经济周期波动的经典理论框架,该理论认为经济周期波动是经济体系受到随机性的外部冲击之后,经由一定的内部传导机制而引发的周期性反应。我国学者谭刚运用该理论解释了房地产周期波动机制,即把房地产周期波动视为房地产经济系统内部传导机制与外部冲击机制相互作用的综合结果。外部冲击主要包括实际供给冲击、实际需求冲击、政策性冲击、国际政治经济等冲击,内部传导机制主要有乘数与加速数机制、产业关联机制和房地产市场等机制。

3.2 中国房地产处于上行发展阶段,稳定性弱于美国

衡量房地产发展稳定性的房地产周期频率、周期平均长度、周期波动振幅这几项指标,我国均弱于美国,说明我国目前房地产波动稳定性弱于美国。另外,房地产周期平均涨落比指标大于1,表明我国房地产正处于上行发展阶段,而美国的该指标小于1,说明美国房地产业处于下行阶段。中美两国房地产周期波动的不同特征说明一国房地产在面对外部冲击后所做出的反应是不一样的,其原因:在于决定经济系统以何种方式对外部冲击做出回应的内部条件,正是由于内部条件不同,才出现在相似外部冲击后会形成不同长度、振幅和运行特点的周期波动(庇古,1927)。

中美两国在诸多方面存在差异,特别是经济方面的差异,必然导致两国房地产在面对冲击,甚至是相同冲击时,产生不同波动反应。从外部冲击—内部传导模型角度进行分析,波动的差异性主要是由于内部传导机制的不同条件引起的。乘数—加速数模型是主要的内部传导机制,该机制反映房地产投资和消费与产出间的关系,影响机制运行的因素包括边际消费倾向,加速数,房地产波动上限和下限。影响边际消费倾向和加速数的因素主要是边际消费倾向,相关研究表明我国城镇居民边际消费倾向处于很低水平,而美国居民边际消费倾向水平较高,这主要与我国社会保障、教育、医疗等制度不健全和文化差异有关,居民的预防性货币需求较高,可支配收入主要用于储蓄,2009年我国人均储蓄占可支配收入的比率为0.285,美国为0.0425,约为美国的7倍。房地产波动上限是指在房地产不可能无限制扩张,必然要受到要素条件的制约,包括土地、资金、市场需求总量等条件,显然中美两国的资源要素禀赋条件会影响两国的房地产波动上限水平。下限因素主要是指房地产折旧后更新需求以及刚性需求会形成对房地产的支撑线,使处于下行的房地产不会无限制下滑。其中刚性需求是最主要因素。这里以城市化率(用城镇人口占总人口比率表示)指标来表示两国刚性需求的差异,2009年我国城市化率为46.59%,美国为80%,另外加上城镇居民的改善型购房需求和新增家庭的住房需求,我国房地产的刚性需求水平非常高,发展的空间还很大。通过对影响乘数——加速内部传导机制的不同条件分析,结合我国房地产周期实际波动情况可知,我国房地产周期波动总体情况较美国活跃,说明我国的乘数与加速数机制的综合数值大于美国,并且我国具有较高的房地产发展下限作支撑,这也解释了我国房地产的向上发展的长期趋势。

[1] 高铁梅.计量经济分析方法与建模——Eviews应用及实例[M].北京:清华大学出版社,2005.

[2] 杰弗里.萨克斯,费利普.拉雷恩.全球视角的宏观经济学[M].费方域等译.上海:上海人民出版社,1997.

[3] 谭刚.房地产周期波动——理论、实证与政策分析[M].北京:经济管理出版社,2001.

[4] 邱强,叶德磊.美日房地产周期特征的比较[J].国外理论动态,2007,(12).

[6] 孙雅静,张庆君.我国房地产周期波动与经济周期的实证分析[J].生产力研究,2009,(15).

[7] Geoffrey H.Moore.Business Cycle Indicatou Volume I Contribution to the Analysis of Current Business Conditions[J].Prineton,1961,(8).

[8] Malpezzi,Stephen,Wachter,Susan M.The Role of Speculation in Re⁃al Estate CyclesJournal of Real Estate Literature,2005,13(2).