房价波动与金融支持的关联效应研究

2012-07-12李勇刚

李勇刚,李 祥

(南京大学 经济学院,南京 210093)

0 引言

当前,在稳健的货币政策和新一轮密集调控政策的作用下,房地产企业面临的信贷环境逐步趋紧,利用银行贷款进行融资的难度也进一步加大。货币政策工具的使用以及限购令等调控政策促使金融支持的增速开始放缓,金融支持力度逐渐减弱,房价也产生了向下调整的趋势,未来一段时间内房地产市场整体步入萧条的可能性大增。那么,金融支持力度的减弱能否引起房价下降及房地产市场的萧条?金融支持与房价波动的相互作用机理又呈现出怎样特征?金融支持与房价的相互影响是否具有区域性差异?在此,本文将围绕这些问题进行深入探讨。利用全国35个大中城市面板数据实证检验金融支持与房价之间的相互作用机理,分析金融支持在房价波动中的重要作用。

1 理论框架

1.1 金融支持与房价的相互影响及关联分析

1.1.1 金融支持对房地产价格的作用机理分析

本文将金融支持界定为房地产开发企业所获得银行贷款、实际利用的外资、其他来源资金及当年商品房销售总额的70%四个部分组成。在此,本文将主要基于银行信贷资金及外资的视角分析金融支持对房价的作用机理。当银行信贷、外资、其他来源资金不断的注入房地产市场时,可以从两个方面作用于房价:一方面,房地产开发商的现金流增加,可以进行更大规模的房地产开发投资及投机,在增加市场的住房供给的同时也推高了房价;另一方面,居民从银行等金融机构获得住房抵押贷款将变得更容易,居民对住房的需求潜力将得到极大的释放。两方面共同作用,将直接导致房地产价格的波动以及泡沫的产生,使房地产市场进入非理性繁荣状态。房地产市场的繁荣,将吸引更多银行信贷资金、外资及其他来源资金进入房地产市场进行投资及投机,推动房价的大幅波动。当采取稳健货币政策时,银行信贷紧缩时,信贷量下降及外资进入减少,金融支持力度下降,房地产市场投资及投机行为成本提升,利润下降;同时,居民住房需求将下降,最终引起房地产市场衰退,房价下跌。

1.1.2 房地产价格上涨对金融支持的作用机理

房地产市场与金融市场紧密相关,金融支持为房地产市场发展提供资金,而房地产行业的繁荣又为金融资本提供了一个高回报的投资渠道,因而房价对金融支持也具有一定的影响力。一方面,当房地产市场处于繁荣期,房价上升时,更多的资金将进入房地产市场进行投资及投资活动。对于银行而言,其持有的住房资产的价值相应提高,房地产抵押品的市场价值相应上升,违约风险降低,愿意将更多贷款投向房地产行业以获得更多利润,因而能够吸引到更多的银行贷款流入房地产行业。另一方面,当房价上涨时,房地产市场的投资者及投机者所持有的住房担保品的价值将相应提高,因而可以从银行等金融机构获得更多信贷资金用于住房投资及投机活动。当房价下降时,住房抵押品价值的相应降低将导致银行减少贷款,开发商也会因市场前景黯淡而减少资金投入,外资也会因为利润的下降而撤出市场,因而金融支持力度也将相应减弱。

1.2 数理模型分析

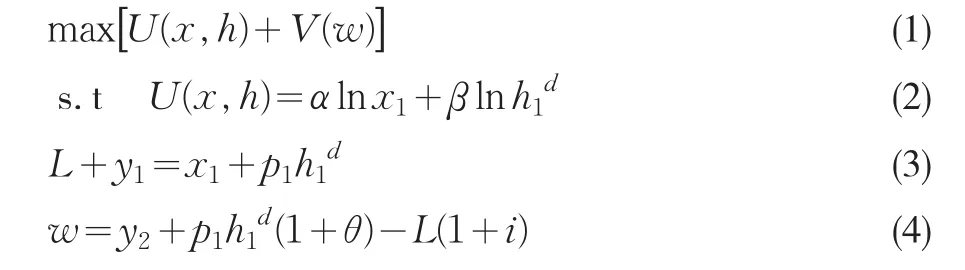

为了对房价与金融支持的相互作用机理进行更深入研究,本文在理论分析基础上,构建了包括消费者和开发商两部门的动态供求价格决定模型。1.2.1 消费者

消费者作为理性人,只消费一般商品和住房,在预算约束下通过选择不同商品组合达到效用的最大化。通过借鉴Henderson和Ioannides(1983)的思想,本文做了如下假定:(1)消费时间划分为两个时期,消费者用第一期(即当期)的收入和信贷购买一般商品和住房,两个时期消费的商品和住房数量不变;(2)消费者第二期的财富包括第二期收入和住房的增值额之和,并扣除信贷本息和;(3)消费者的效用函数服从柯布-道格拉斯效用函数形式,即U(x,h)=xαhβ,将其对数化之后变为αlnx1+βlnh1;(4)第一期只支付首付,第二期支付本金和利息,利率为i,一般商品的价格标准化为1。以上式子中,V(w)是第二期的间接效用函数,U(x,h)和V(w)都是严格拟凹函数,y1和y2分别是第一期和第二期的收入,h1d和x1分别是住房购买面积与一般商品消费数量,η为时间贴现因子,α是一般商品消费的效用弹性,β为住房消费的效用弹性,θ是房价的上涨程度,L为房贷总额。

建立拉格朗日函数为:

Z(x,h,λ)=αlnx1+βlnh1d+ηV(w)+λ(x1+p1h1d-L-y1)

由效用最大化的一阶条件可得:

式中,λ是拉格朗日因子,将式(5)和式(6)合并,可得当期消费者住房的最优需求量表达式:

1.2.2 开发商

为了对房地产开发商在市场中的行为进行分析,本文借鉴Muraki(2009)和况伟大(2010)的思想,做了如下假设:(1)开发商的开发周期分为两个时期段,第一期投入土地和资金两种要素,第二期投入劳动力进行开发;(2)市场结构为寡头垄断模式,市场中房地产开发商数量较少,开发商之间是一种古诺寡头竞争的关系;(3)开发商的生产函数为柯布-道格拉斯生产函数形式,成本函数为F(h2)+chh2s+W2N2,其中ch为每单位建筑面积的土地成本,W2为雇佣劳动力的基本工资,N2为雇佣的劳动力数量,F(h2)是住房供给的函数,表示除了劳动和土地之外的其他成本支出;(4)开发商的开发成本等于自筹资金与金融支持之和。

以上式子中,i为利率,B1为自筹资金,K1为金融支持量,I2为开发商在第二期新开发住房的数量,h1s为第一期住房供给量,h2s为第二期住房的存量,δ为第二期住房的折旧比率,A是综合技术水平,R1为第一期投入的土地数量,ξ、ψ和ζ分别表示金融支持量产出的弹性系数、劳动力产出的弹性系数和土地产出的弹性系数。

由古诺寡头模型中厂商的产量选择和价格竞争过程可知,通过实现单个开发商利润的最大化可以达到古诺均衡。因而由利润最优化的一阶条件可得:

将式(14)进行变换,可得到第二期住房供给的表达式:

其中,ρ=(1+i)[F'(h2)+ch] ,将式(11)代入式(15)计算得到当期房地产开发商最优住房供给量得表达式:

当h1d=h1s时,住房市场实现了出清,此时价格为均衡价格。将式(12)代入式(9)和式(16),当ρ-p2>0 及时,可得住房市场均衡价格为:

由上述均衡条件可得到命题1及推论1:

推论1:当不同地区收入水平存在差异时,金融支持对房价的影响存在显著的区域性差异。

2 实证检验

2.1 变量的选取和计量模型的选择

在以往研究中,很多学者使用全国或某一地区的时间序列数据对房价与金融支持的关系进行分析,而这样的研究往往会忽视房价在短时间内的变化和区域性差异。因此,本文使用全国35个大中城市的面板数据进行分析,既可减少分析中存在的异方差,也可以对区域性差异进行比较,从而有效地反映出房地产市场运行中局部特征。

根据前文数理分析结果和实证分析的需要,我们设计了模型中所涉及到的几个变量:

房价(HP)。房价作为被解释变量,本文用各个城市的商品房平均销售价格表示房价,即各个城市的商品房的销售总额除以相应年度的销售面积所得。

金融支持(L)。金融支持作为解释变量。目前房地产开发投资的资金来源中,包括银行信贷、外资、自筹资金及其他资金。借鉴周京奎(2004)的思想,并考虑购房首付30%这样一个因素,本文将扣除掉自筹资金后的房地产开发资金来源与当年商品房销售总额的70%之和作为金融支持变量。

商品房竣工面积(JGMJ)。商品房竣工面积可作为控制变量,表示影响房地产价格的供给因素,反映市场真是的供给能力。

房地产开发投资(FDCTZ)。房地产开发投资作为控制变量,也可反映市场真是的供给能力。

城镇居民人均可支配收入(KZPSR)。用城镇居民人均可支配收入作为衡量居民收入水平的指标,可反映居民真实的住房需求能力。

本文之所以没有将利率、汇率、土地出让价格等因素作为控制变量加入进行模型中,主要是因为利率和汇率对房价的影响很大一部分可以通过金融支持来实现,而35个大中城市的土地出让价格数据不容易获取。

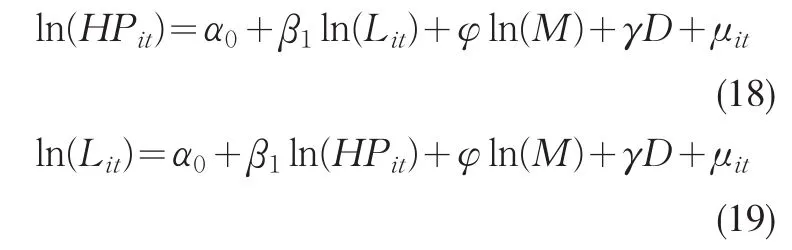

由式(17)及以上分析可知,可将房价对数型计量经济模型以及房金融支持对数型计量经济模型表示为:

式(18)和式(19)中,下标i和t分别表示各城市及时间;α0表示截距项;β1表示解释变量对被解释变量的影响程度,φ表示控制变量对被解释变

量的影响系数,γ表示地区虚拟变量对被解释变量的影响弹性大小;M表示控制变量,D表示地区虚拟变量,东部城市=1,中西部地区城市=0;μit表示随机误差项。

2.2 数据的整理及描述性分析

本文数据来源于2000~2010年的《中国统计年鉴》、《中国城市统计年鉴》、《中国房地产统计年鉴》、中经网产业数据库以及国研网统计数据库。样本包括东部地区的北京、天津、石家庄、沈阳、大连、上海、济南、南京、杭州、福州、厦门、广州、深圳和海口等十六个城市,中部地区的太原、南昌、合肥、长沙、武汉、郑州、哈尔滨、长春等八个城市以及西部地区的重庆、成都、贵阳、昆明、西安、兰州、西宁、银川、南宁、乌鲁木齐和呼和浩特等十一个城市。由于拉萨数据难以获取,所以本文选取以上35个大中城市1999~2009年的数据进行实证分析。为了消除样本数据中所存在的异方差问题,本文对所有变量进行自然对数处理。同时本文所采用的分析软件是Eviews 6.0。对所有变量的描述性分析,如表1所示。

表1 变量描述性分析结果

2.3 稳健性检验

为避免实证中存在的伪回归问题,保证回归分析结果的有效性及无偏性,在进行计量分析之前需要对面板数据进行平稳性检验。本文使用LLC、IPS、ADF-Fisher、PPFisher四种方法对各变量进行ADF检验。检验结果如表2所示。表2中结果表明,lnHP、lnL、lnJGMJ、lnFDCTZ和lnKZPSR等五个变量都含单位根,为非平稳序列,一阶差分检验后为平稳序列,则可认为五个变量是一阶单整,可进一步对其进行协整检验,以检验变量之间可能存在的协整关系。

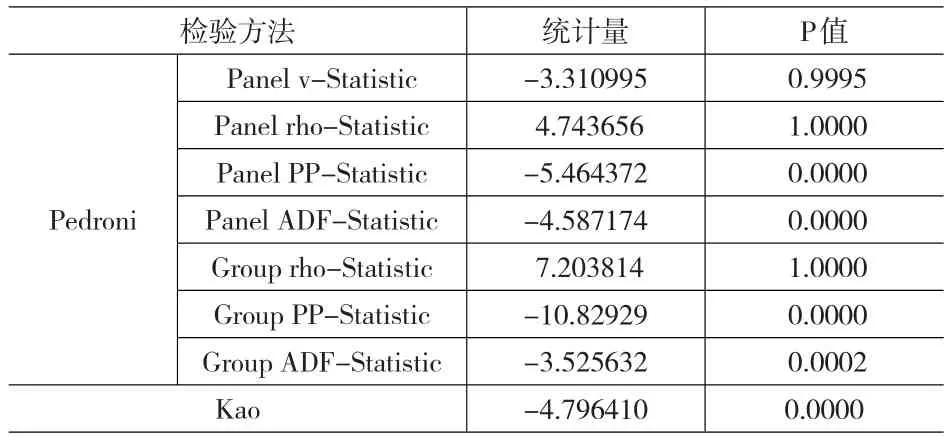

为了确保协整检验结论的可靠性和有效性,本文采用基于Engel-Granger两步法为基础的Pedroni统计量和Kao统计量对lnHP、lnL、lnJGMJ、lnFDCTZ和lnKZPSR之间的协整关系进行检验。检验结果如表3所示,Kao检验等大部分检验方法在1%的显著水平下拒绝原假设,因此本文认为房地产价格与其他四个变量之间存在长期均衡关系,可进一步进行回归分析。

表2 各变量面板数据单位根检验

2.4 实证检验结果分析

2.4.1 金融支持对全国35个大中城市房价的整体影响

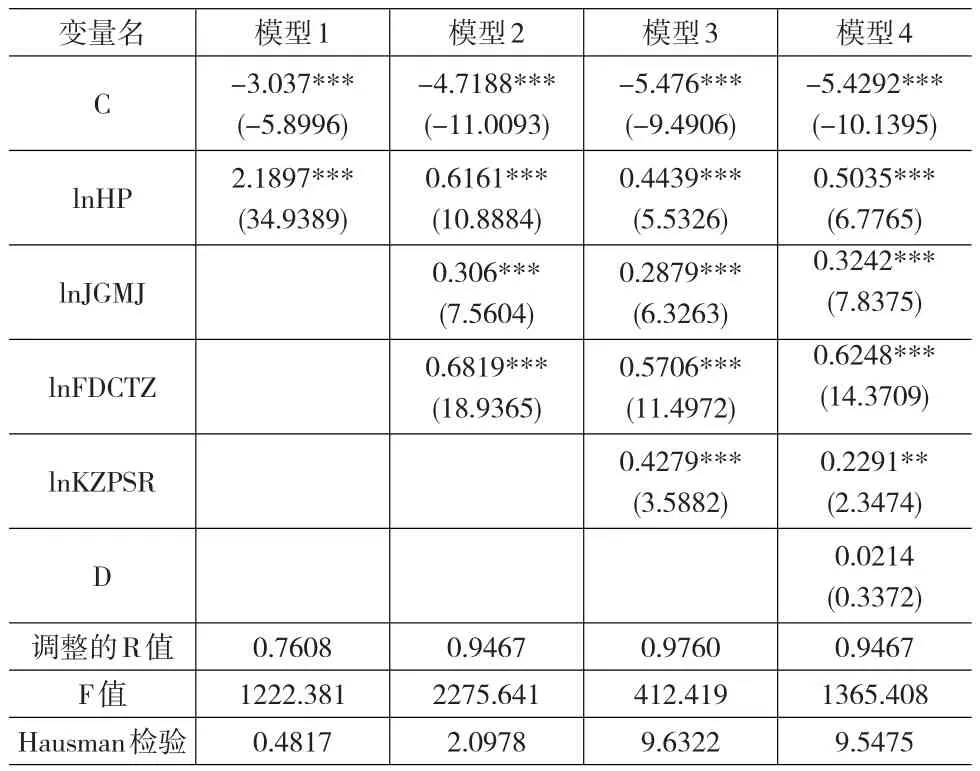

由Hausman检验结果可知,35个大中城市整体面板数据模型1、2和3均支持固定效应模型进行检验,模型4支持随机效应模型进行回归分析,结果如表4所示。

表3 各变量面板数据协整检验

模型1回归结果显示,金融支持变量对房价的影响在1%水平上显著为正,其影响的弹性系数为0.35,即金融支持每变动一个百分点将导致房价变动0.35个百分点,这说明金融支持能够对房价产生重要影响,进而验证了命题1。模型2在控制了商品房竣工面积和房地产开发投资两个供给因素之后,金融支持变量对房价的影响在1%水平上显著为正,影响系数为0.348,与未控制供给因素相比差别不大。模型3和4控制了城镇人均可支配收入这一影响房价的需求因素,金融支持对房价的影响在1%水平上仍然显著为正,影响系数分别为0.18和0.21,仍然证明了命题1的正确性。表明在考虑所有控制变量情况下金融支持每变动1百分点将引起房价变动0.21个百分点,其对房价的影响程度高于商品房竣工面积和房地产开发投资,低于城镇人均可支配收入。地区虚拟变量的回归系数通过了显著性检验,表明金融支持对房价波动的影响在不同地区有显著的区域性差异,发达地区的金融支持对房价所施加的影响更大,从而验证了推论1。商品房竣工面积和住房投资等控制变量对房价的影响都显著,其中商品房竣工面积对房价影响显著为负,城镇居民人均可支配收入对房价的影响显著为正。

表4 各变量与房价波动的回归结果

2.4.2 房价波动对金融支持程度的影响

由Hausman检验结果可知,35个大中城市整体面板数据模型1支持随机效应模型进行回归分析,模型2、3和4支持固定效应模型进行回归分析,所得结果如表5所示。

模型1的回归分析结果显示房价对金融支持的影响在1%水平上显著为正,表明房地产价格对金融支持具有正向影响,房价每上涨1%将引起金融支持增加2.19个百分点,从而证明了命题1。在控制了房价的供求影响因素之后,模型2、3和4的回归结果表明房价对金融支持的影响在1%水平上显著为正,但影响系数下降,分别为0.62、0.44和0.5,说明房地产开发投资与人均可支配收入等控制变量对金融支持均能够产生正向显著影响,而且实证结果也证明了这种观点。地区虚拟变量回归系数不显著,说明房价对金融支持的影响不存在显著的区域性差异,房价上涨对东、中西部地区房地产市场的货币资金流入量的影响没有显著的区域性差异。

表5 各变量与金融支持的回归结果

3 结论

本文通过构建房地产市场的局部均衡模型,研究房价与金融支持的相互影响机理,并给出了相关命题。进而利用中国35个大中城市1999~2009年的面板数据进行实证分析,得出了以下结论:

(1)金融支持对房价具有正向显著影响,金融对房地产市场支持力度的变动将导致房价也发生相应波动。

(2)金融支持对房价的影响存在区域性显著差异,对东部地区的影响大于对中西部地区。

(3)房价对金融支持程度同样具有正向影响,房价上涨会吸引更多资金进入房地产市场进行投资和投机活动。但是,房价对金融支持程度的影响不存在区域性差异。

[1] 冯晶.亚洲金融危机对我国房地产业发展的启示[J].经济体制改革,1999,(2).

[2] 李文斌.外商投资我国大陆房地产的动因[J].中外投资,2004(9).

[3] 文林峰.加强监管外资进入中国房地产市场已迫在眉睫[J].中国房地信息,2005,(11).

[4] 刘明兴,罗俊伟.泡沫经济与金融危机[J].经济学家,2000,(4).