基于HP滤波法的证券指数波动的协同性实证检验

2012-07-12王清川

吕 超,王清川

(1.西安交通大学 管理学院,西安 710049;2.四川大学 经济学院,成都 610065)

0 引言

众所周知,宏观经济运行具有周期性的波动特征,而证券市场是宏观经济不可分割的组成部分,二者是相互影响、相互制约的关系.因此证券市场的周期性波动特征应该也是必然的。从现行研究文献来看,关于证券市场的研究主要集中在以下三个方面:一是认为中国证券市场波动是否具有周期性及其原因,例如陈迪红与杨湘豫等认为中国证券市场股指的波动的周期性波动确实存在,且主周期内嵌套次周期,说明我国证券市场波动确实是一个具有内在的经济体;又例如凯兰德和普雷斯科特(1982)以及朗和普洛索(1983)认为证券市场的波动确实是周期性的,主要是源于企业生产率的波动,引发了企业盈利率的波动,并最终会传导到证券市场上。二是认为我国证券市场波动存在不对称性,例如Black(1972)认为证券市场波动会因好消息的出现而减缓,而因坏消息的出现而加剧。Christie(1982)认为利差消息使得企业产生了负的超额报酬,同时使得投资者持有股票的风险上升,加剧了股市的波动,利好消息却使企业的报酬率增加,使得投资者的投资风险减小,股票市场波动也因此减缓。三是从证券市场波动的关联程度来进行分析,例如丁志国,苏治(2007)等认为“整体关联性”检验不支持经济周期与证券市场波动间存在显著相关性的结论,但“状态相关系数”却显示他们之间的关联性具有“区制转移”特征;王鹰翔,张鲁欣(2011)上海A股市场和美国证券市场存在波动溢出效应,反映了中国资本市场和美国资本市场融合程度的日益加强;刘赣州,安琨(2007)认为无论是长期还是短期,人民币兑美元汇率与上证及A股指数之间存在显著的相关关系,而与B股指数之间则不存在显著的相关关系,而兑欧元、日元汇率与上证和A股指数则不存在显著的相关关系等。以上文献都从各个角度对我国证券市场的特征进行了分析,总体来说,这些文献认为我国的证券市场还是具有周期性的波动特征,其次我国的证券市场波动具有一定的复杂性和关联性,但是还很少有文献从峰谷及振幅等角度对我国与美国的证券市场的波动特征及协同性进行系统分析的,因此本文准备在对我国证券市场的波动特征进行分析的基础上,对中美两国的证券市场波动的协同性进行总体考察。

1 中美证券市场波动的周期性特征分析:2000~2010

我们以上证指数和道琼斯指数的月度数据为例对中美两国2000年以来证券市场波动情况进行回顾,具体指标是各指数收盘价的月增长率,如图1所示,由其可知,自从2000年以来,两国证券市场的增长与波动的频率还是相当高的,多次大起大落,尤其是2006年以来。那么两国证券市场的波动是不是周期性的呢?我们利用刘易斯的“谷-谷”法对上证指数的波动指标进行划分,现列出各个周期的起止年份及峰谷年份如表1所示。

图1 中美两国证券市场波动的曲线比较

根据2000年1月~2009年8月的《中国经济景气月报》整理得到。系列1是上证指数,系列2是道琼斯指数。

由表1可知,中美两国证券市场波动的周期性特征明显,中国证券市场波动的频率稍高,波长基本上保持在21个月左右,正如前面所说的波动频率高,波长短,美国的证券市场波动频率较低,平均波长为24个月左右,因此初步来看,相对于美国证券市场来说,我国证券市场波动非常的不稳定,这是与我国证券市场起步较晚,发育不够完善不无关系的。

表1 中美两国证券市场波动各周期划分

综上所述,中美两国的证券市场波动还是属于显著的周期性波动,其周期性规律还是较明显的。

2 中美证券市场波动的协同性考察

这部分我们将在比较中美两国证券市场波动特征的基础上,对中美两国的证券市场的协同性进行计算与比较。

2.1 中美两国证券市场波动的特征分析

这部分我们首先分析中美两国证券市场波幅的特征,为了更加准确的分析与比较其与上证指数波动的关系,我们对两国证券市场月度数据指标进行HP滤波,使用两个变量的实际值与趋势值的差值作为他们的波动指标。具体计算方法如下:

HP滤波法即Hodrick和Prescott(1980,1997)的滤波方法,认为时间序列yt由趋势部分gt和周期波动部分ct构成,即

yt=gt+ct(t=1,...T)

Hodrick和Prescot(t1980,1997)设计从时间序列yt中得到一个平滑的序列gt(即趋势部分),gt是下列问题的解:

其中,大括号中多项式的第一部分是对波动成分的度量,第二部分是对趋势成分“平滑程度”的度量,λ称为平滑参数,λ的取值如下:如果yt是年度数据,则选取L=100:如果yt是季度数据,则选取扣1600;如果yt是月度数据,则选取L=14400。我们使用的是年度数据,因此我们选λ为100,假设计算出来的趋势值是Kt,而假设实际值是Rt,那么波动指标Ut的计算公式如下:

Ut=(Rt-Kt)/Rt×100%

我们把计算出来的数据以曲线的形式绘制于图2。

图2 基于HP滤波的上证指数波动与道琼斯指数波动曲线

由图2可知,经过HP滤波后的两个序列能够更加准确的刻画出他们的波动特征。粗略的看,上证指数的波动幅度与波动频率都远远高于道琼斯指数,首先我们对波幅进行计算,计算方法是对二者HP滤波后的指标取绝对值,假设每个月的波幅指标是Mt,则Mt的计算如下:

通过计算得知,2000年1月至2009年11月期间上证指数的波动幅度平均为19%,而道琼斯指数仅仅为6.7%,只有上证指数的35%。这再次说明我国的证券市场波动是异常剧烈的。

其次我们再以上述HP滤波指数为基础,利用ARCH模型对中美两国证券市场波动的特征进行分析,以判断两国证券市场是否具有羊群行为。金融市场中的羊群行为是指投资者在信息环境不确定的情况下,行为受其他投资者的影响,羊群行为现象在中国资本市场上较明显,它的存在很容易导致“一哄而上”和“一哄而下”的局面,危害资本市场的稳定。下面我们先介绍一下ARCH模型:

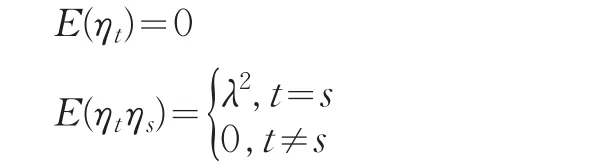

ARCH模型即是将当前一切信息作为条件,并利用自回归形式来描写方差的变异:

如果误差项的平方服从AR(q)过程,即

t=1,2,3…,其中,ηt独立同分布,并满足

则称该模型为自回归条件异方差模型,即ARCH模型。

因此我们先建立上证指数的均值方程如下:

上证指数:

再利用EVIEWS软件对上述指数进行ARCH检验可得表2:

表2 道琼斯指数波动的ARCH检验

表2表明,上证指数序列在1%的显著性水平上拒绝原假设,说明上证指数的残差序列存在ARCH效应。其次再建立道琼斯指数的均值方程如下:

最后再利用EVIEWS软件对上述指数进行ARCH检验可得表3。

因此,通过以上分析可知,中美两国的证券市场波动都存在显著的ARCH效应,即集簇性或羊群效应。

2.2 市场波动的协同性规律考察

通过上面的分析之后,接下来我们再来分析中美两国证券市场波动的协同性。第一步我们来分析二者证券市场波动的GRANGER因果关系,通过对二者的波动序列作ADF检验可知,二者在5%的临界值下通过检验(过程略),说明他们是平稳序列,满足GRANGER检验的条件,再对二者进行GRANGER因果检验得知,在滞后值为1时,中美两国的证券市场波动在10%的临界值下通过检验,互为因果关系,结果如表4所示(SHZ与DQS分别表示上证指数与道琼斯指数经过HP滤波后的序列)。

表3 道琼斯指数波动的ARCH检验

表4 2000.1~010.8中美证券市场波动的GRANGER因果检验

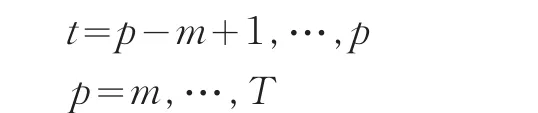

第二步我们再对中美两国证券市场波动的协同性规律进行分析,我们这里采用滚动相关系数指标进行检验,滚动相关系数的思想是:假设i国与j国的经济指标序列分别是{gt}与{ft},在样本范围内给定时窗长度m,在p时刻的滚动相关系数定义如下式所示:

其中:

考虑到二者的时间序列的样本数较长,因此我们选滚动相关系数的窗口值为20,求得二者证券市场波动的滚动相关系数如图3所示。

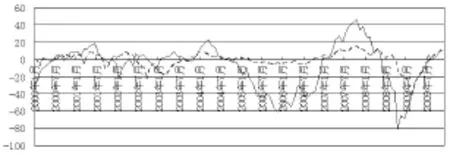

图3 2000.1~009.8上证指数与道琼斯指数滚动相关系数曲线

由图3可知,中美两国的证券市场波动的相关性呈现出一个由低到高再到高的过程,而总体上是一个向上的趋势,而二者的相关系数变动的转折点是2001年中国加入WTO之时,从那以后,两国的相关系数就不断的增强。这说明,我国证券市场波动与各国及世界证券市场波动的协同性显著增强了,但同时受到各国证券市场冲击的风险也增大了。

最后我们再对中美两国证券市场波动进行协整检验。首先我们对二者的波动序列进行线性回归,回归结果如(6)式所示:

由(6)式可知,系数的T统计值显著,拟合度R2值较高,DW值也接近于2,因此(6)式再次证明了中美两国证券市场波动的协同性较高。

我们再以(6)式为基础,对两国证券市场波动进行协整检验,协整检验的主要原理是检验回归式的残差值,如果残差值是平稳的,那么说明该两个序列存在协整关系,因此我们对(6)式的残差值进行ADF检验,检验结果如表5所示,由其可知,残差值序列是平稳的,因此可以得出结论:中美两国证券市场波动存在长期协整关系。

表5 中美两国证券市场波动线性回归残差值的ADF检验

3 结论

本文通过对我国证券市场波动的特征进行实证研究得知,我国证券市场确如引言中所说的,是一个新生的极不稳定的市场,其主要结论是:首先通过月度指标,利用“谷-谷”法对我国证券市场波动的周期进行划分得知,2000年1月年以来我国共呈现出19个周期,平均波长大致在6.3个月,而且各个周期分成的标准差较小,基本上都在5-8个月之间,说明我国证券市场波动的周期性特征还是比较明显的;其次我们通过HP滤波法,对中美两国证券市场波动的波幅特征及与证券市场波动的协同性进行了分析,得知我国证券市场波动幅度严重偏大,平均为19%,而道琼斯指数仅仅为6.7%,只有上证指数的35%,而且中美两国的证券市场都存在着显著的羊群效应,其次通过因果检验及滚动相关系数的分析,得知我国证券市场与美国证券市场波动的相关系数越来越强,尤其是2001年底中国加入WTO以来,这说明我国证券市场与美国及其世界各国接轨的程度越来越高。为此,要大力减缓我国证券市场波动幅度,促进我国证券市场与世界资本市场的协同发展。

[1] 陈迪红,杨湘豫,李华中.中国证券市场指数波动的周期分析[J].湖南大学学报(自然科学版),2003,(5).

[2] 王昱,金莹.通过经济周期理论看证券市场的波动[J].兰州商学院学报,2003,(6).

[3] 张兵.证券市场波动不对称性的动态研究[J].管理学报,2006,(3).

[4] 石柱鲜,李玉梅,黄红梅.产业结构变化对中日韩经济周期协动性的影响[J].现代日本经济,2010,(4).

[5] Huybens,E,B·Smith,Inflation,Financial Markets and Long-run Real Activity[J].Journal of Monetary Economics,1999,43(2).

[6] 萧晨生.中美证券市场发展的差距与对策分析[J].探求,2001,(2).

[7] 王维涛.我国证券市场大幅波动的原因及对策分析[J].西部财会,2009,(5).

[8] 敬景程,股权分置问题的制度经济学思考[J].经济评论,2005,(4).