股指期货区间定价模型构建

2012-07-12刘子君迟国泰

刘子君,迟国泰

(1.沈阳航空航天大学 经济与管理学院,沈阳 110136;2大连理工大学 管理学院,辽宁 大连116024)

0 引言

股指期货的定价是确定股指期货的投资机会和套利判断的重要依据,因而备受投资者的关注。因此,关于股指期货的定价研究一直是股指期货理论与实践的核心课题。同其他金融衍生品一样[1],在不同条件下股指期货定价存在较大的差异。但由于市场套利活动的存在其真实价格与理论价格应趋于一致。目前,国际上通用的股指期货的定价方法共有四种:(1)持有成本定价模型,(2)连续时间模型,(3)一般均衡定价模型,(4)区间定价模型。

上述各种模型中,持有成本模型是股指期货的基本定价模型,给出了完美市场的股指期货定价方法;连续时间模型将无风险利率及其波动性引入定价模型;一般均衡模型考虑了股指期货的套期保值价值与股票市场波动性的相关性。持有成本模型、连续时间模型和一般均衡模型都是对股指期货定价的点估计,它们均对模型具有严格的假设条件限制,虽具有很强的理论参考价值。但客观上严格的假设条件往往得不到满足,这就降低了上述模型的实用价值[2]。而区间定价模型则是对指期货定价的区间估计。它是考虑了市场风险的期货定价方法,克服点估计模型的缺乏实用性的不足,提高了定价准确性,因而具有更强的应用价值。

股指期货的区间定价,一般是在前三种理论定价的基础上,考虑市场风险,将理论定价向上和向下移动得出的区间[3]。目前,股指期货的区间定价已有了一些研究成果,但现有研究仍然存在一定的不足:一是模型中的交易成本用绝对量表示,在实际应用中需要换算为比率;二是忽略了股票市场和期货市场中交易成本的差异;三是忽略的保证金参数对期货交易成本的影响。无法准确确定股指期货的定价区间。

本文综合考虑了上述因素,详细分析了股票和股指期货买卖双方各种交易费用、股利支付和存贷利率及期货交易保证金等因素基础上建立了非完美市场条件下的股指期货区间定价模型,提高了股指期货区间定价的准确性,并运用假设检验的方法对其进行检验。

1 股指期货区间定价基本原理

持有成本定价方法是股指期货最经典、最基本的定价方法,它是其他定价方法的基础。在完美市场假设条件下,股指期货的基本定价模型[4]为公式(1):

其中,Ft为股指期货t时刻价格;St为股票现货t时刻价格;r为借款利率;D(t,T)为T-t时期内的现金股利。等式右侧第一项是考虑了资金时间价值的股票持有成本,第二项为股利收益。

以公式(1)为股指期货的理论价格,将其向上和向下移动得到定价区间。理论上,只要股指期货的价格偏离上述理论价格,投资者即可通过期现套利获得无风险收益。但是,在非完美市场条件下,股指期货的定价需要综合考虑市场风险,由于期现套利交易中成本因素的存在,将交易成本与资金成本量化后,得出期货价格偏离理论价格的无套利区间。在这个区间中,套利交易不但得不到利润,反而会亏损。这个无套利区间既是股指期货区间定价模型[5]。

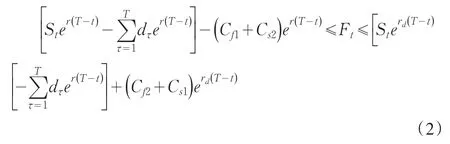

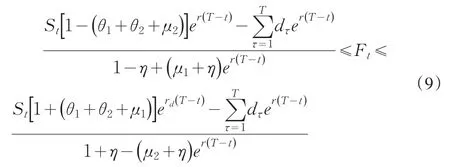

区间定价模型实际上是在考虑了市场风险的基础上对成本定价模型的修正。在非完美市场条件下,投资者根据股指期货的价格偏离理论价格的方向,采取不同的套利策略,根据无套利原则即可得到股指期货的定价区间。Klemkosky&Lee(1991)推出的无套利定价区间见(2)式,它是目前普遍使用的股指期货区间定价模型(将其定义为模型1)。

模型中:Cs1为买入股票现货的交易成本;Cs2为卖出股票现货的交易成本;Cf1为买入股票期货的交易成本;Cf2为卖出股票期货的交易成本;rd为贷款利率(%);r为存款利率(%);dτ为每日支付的现金股利。如前所述,Ft和St分别代表t时刻股指期货和股票现货的价格。不等式左侧是股指期货定价区间的下限,其中:第一项表示股票持有成本;第二项表示持有期间的现金股利,二者之差为股指期货的理论定价;第三项表示反向套利的交易成本。不等式的右侧是股指期货定价区间的上限,其中第一项和第二项的含义与左侧相同,第三项表示正向套利的交易成本。

模型1综合考虑了股票和期货的交易成本、股利支付和借贷利率的差异等因素,并充分考虑了资金的时间价值,给出了股指期货定价的下限和上限。该模型得到理论界的认可,成为股指期货区间定价研究的依据和基础,并为广大投资者进行投资套利提供了参考依据。但它仍存在一定的不足:一是,模型中作为绝对量的各种交易成本(即式中的Cs1、Cs2、Cf1及Cf2)指标宽泛,在实际操作中需要用投资者熟悉的各种交易成本率进行转换,而且不同的套利策略,交易成本的计算基数不同,从而降低了模型的使用价值;二是,该模型忽略了保证金机会成本在期货交易中对投资收益的影响,尽管保证金在平仓后退回,但其金额较大,这项“被冻结”的资金对投资者的收益具有较大的影响,在股指期货的定价中理应作为一项参数予以考虑。

2 对现有模型的优化

2.1 参数的选择

用市场常规的比率形式表示交易成本,对模型1中的交易成本Cs1、Cs2、Cf1及Cf2进行细化(指标细化),并加入保证金参数,设:μ1为期货交易中买方费用率(%);μ2为期货交易中卖方费用率(%);θ1为股票交易中买方费用率(%);θ2为股票交易中卖方费用率(%);η为保证金比例(%)。

投资者根据实际价格偏离理论价格的方向采取不同的套利策略,而不同套利策略下模型1中的Cs1、Cs2、Cf1及Cf2的基数不同,故无法根据上述参数直接转化,需要详细分析套利策略。

2.2 理论价格上限的确定

理论上,当股指期货的价值被高估(即期货价格高于股票价格)时,投资者通过正向套利——即买入股票卖出股指期货合约的策略,可获得套利收益,由于交易成本的存在,只有股指期货的价格高出股票的价格达到一定程度,即高出的价格足以弥补交易费用时,投资者才能从中获利,否则不仅不能得收益,反而会产生亏损。正向套利现金流量见图1。

图1 正向套利现金流量

正向套利时,投资者在期初(t时刻)买入股票现货,同时卖出期货合约。这个过程的现金流包括:买入股票的现金流出和卖出期货合约的现金流出(卖出期货合约时,投资者不能当期得到资金,相反要支出相应的费用)。买入股票的现金流出包括:股票价格St和股票交易中的买方费用(包括手续费和佣金)Stθ1。卖出期货合约的现金流出包括期货交易卖方费用(包括佣金和手续费)Ftμ2和支付合约保证金Ftη。合约到期时(T时刻),投资者需要买回期货合约,卖出股票。此过程的现金流入包括:期货平仓的收益结算(买卖差价)(Ft-FT)和退回保证金Ftη、卖出股票价款ST和收到的现金股利DT;现金流出主要是卖出股票的交易费用(佣金、手续费和印花税)Stθ2和买回期货合约的交易费用(佣金和手续费)FTμ1。

在此用借入资金成本(贷款利率rd)计算投资者资金的时间价值,根据无套利收益原则,无套利区间的套利收益小于等于零,得到不等式(3)。

在期货交易中,到期结算价格应等于现货价格,故(2)式中的FT=ST。股票到期价格(ST)是一个未知量,需要对其进行处理。理论上股票的价格与其价值具有较高的相关性,故粗略地用t时刻股票价格的贴现形式表示到期股票价格,即取ST=Ster()T-t,将其代入(3)式整理,即可得到股指期货定价的上限公式(4):

此时,模型1中的各项交易成本转化得到:Cs1=St×θ1;Cf2=Ft×μ2故模型1的上限可以转化为不等式(5):

通过比较得知:在正向套利中公式(4)不仅考虑了保证金(η)因素的影响,而且综合考虑了股票市场中买卖双方(θ1和θ2)的交易成本和期货交易的开仓成本和平仓成本(μ1和μ2),而公式(5)仅考虑了股市中买方(θ1)的成本和股指期货的开仓成本(μ2)。

3.3 理论价格下限的确定

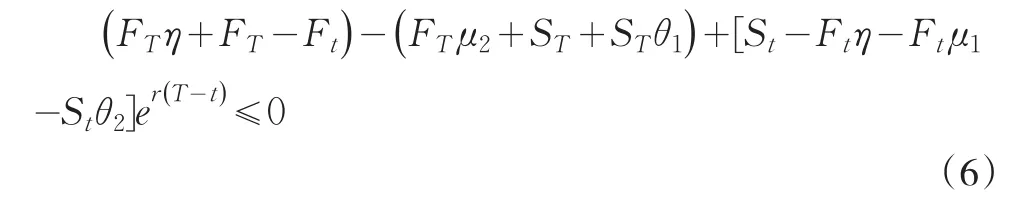

同理,当股指期货的价格被低估(即期货价格低于股票价格)时,投资者可以采用反向套利——即买入股指期货合约,同时卖出股票的策略。用样,由于交易成本的存在,只有当股指期货的价格低于股票的价格达到一定程度——足以弥补交易费用时,投资者才能从中获利,否则投资者可能亏损。反向套利现金流量见图2。

图2 反向套利现金流量

反向套利时,投资者在期初(t时刻)卖出现货,可获得现金,在此用存款利率(r)计算投资者资金的时间价值。此过程的现金流入包括:期初卖出股票的现金收入St、期末期货平仓的买卖差价(FT-Ft)和退回期货合约保证金Ftη;现金流出包括:期初买入期货合约的保证金Ftη、买入股票和卖出期货合约的交易费用(Ftμ1+Stθ2);期末卖出期货合约的交易费用FTμ2、买入股票的现金支出及交易费用(ST+STθ1)。根据无套利收益原则得到不等式(6)。

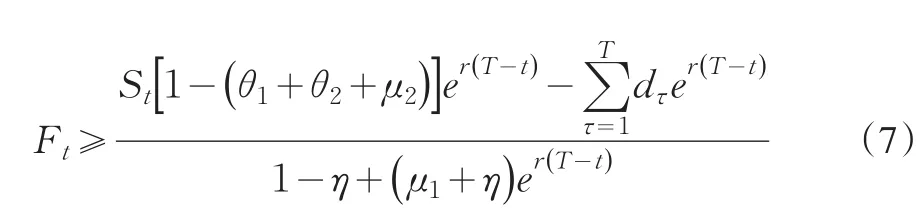

理论上,股票到期价格(ST)应包含现金股利,故用t时刻股票价格的贴现形式与现金股利之和表示到期股票价格,即取,经过整理得到股指期货定价的下限公式(7):

如上所述,模型1中各交易成本费用可转化为比率形式:Cs2=St×θ2;Cf1=Ft×μ1故模型1的下限可以转化为公式(8):

同样将公式(7)和公式(8)比较:除保证金(η)因素外,公式(7)考虑的是股票市场中买卖双方的交易成本(θ1和θ2)和期货交易的开仓成本和平仓成本(μ1和μ2),而公式(8)仅考虑了股票交易的卖方(θ2)的成本和股指期货的开仓成本(μ1)。在细化了交易成本和加入保证金参数后,将公式(8)和公式(11)进行整理,得到股指期货的定价区间(9)式。在此将其定义为模型2。

同理,根据公式(5)和公式(8)模型1可以转化为(10)式:

模型2以比率的形式表示股指期货和股票市场的交易成本,克服了现有模型需要进一步换算的不足,增强了模型的可操作性。同时,模型2全面考虑了期初和期末的套现费用对股指期货价格的影响,克服了现有模型只考虑期初交易费用的不足,提高了定价的准确性。而且,模型2中还增加保证金参数,进一步提高了定价的准确性。

3 实证分析

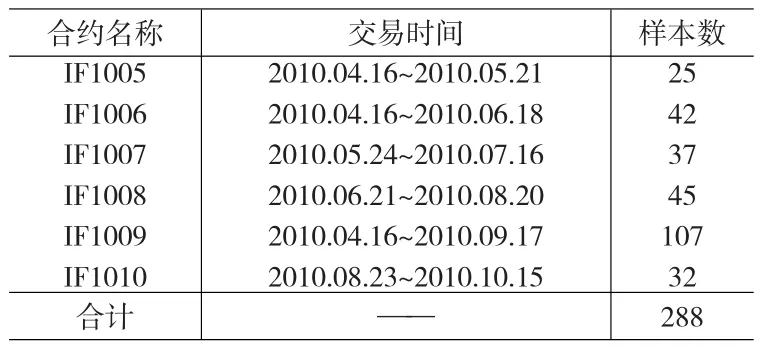

本文选取沪深300指数在2010年4月16日~10月15日 期 间 进 行 交 易 的 IF1005、IF1006、IF1007、IF1008、IF1009、F1010合约的全部交易数据为样本,扣除休息日后共288组个数据(见表1)。利用模型2和模型1分别对每个交易日的期指价格进行区间定价、检验并比较二者的定价效果。

表1 沪深300指数样本合约概况

3.1 沪深300指数合约的区间定价

沪深300指数是中国内地首只股指期货的标的指数,于2005年4月8日正式发布,以综合反映沪深A股市场整体表现。沪深300股指期货合约于2010年4月16日正式开始挂牌交易,首次挂牌交易的有IF1005、IF1006、IF1009、IF1012等4个月份合约。

(1)模型中参数的确定

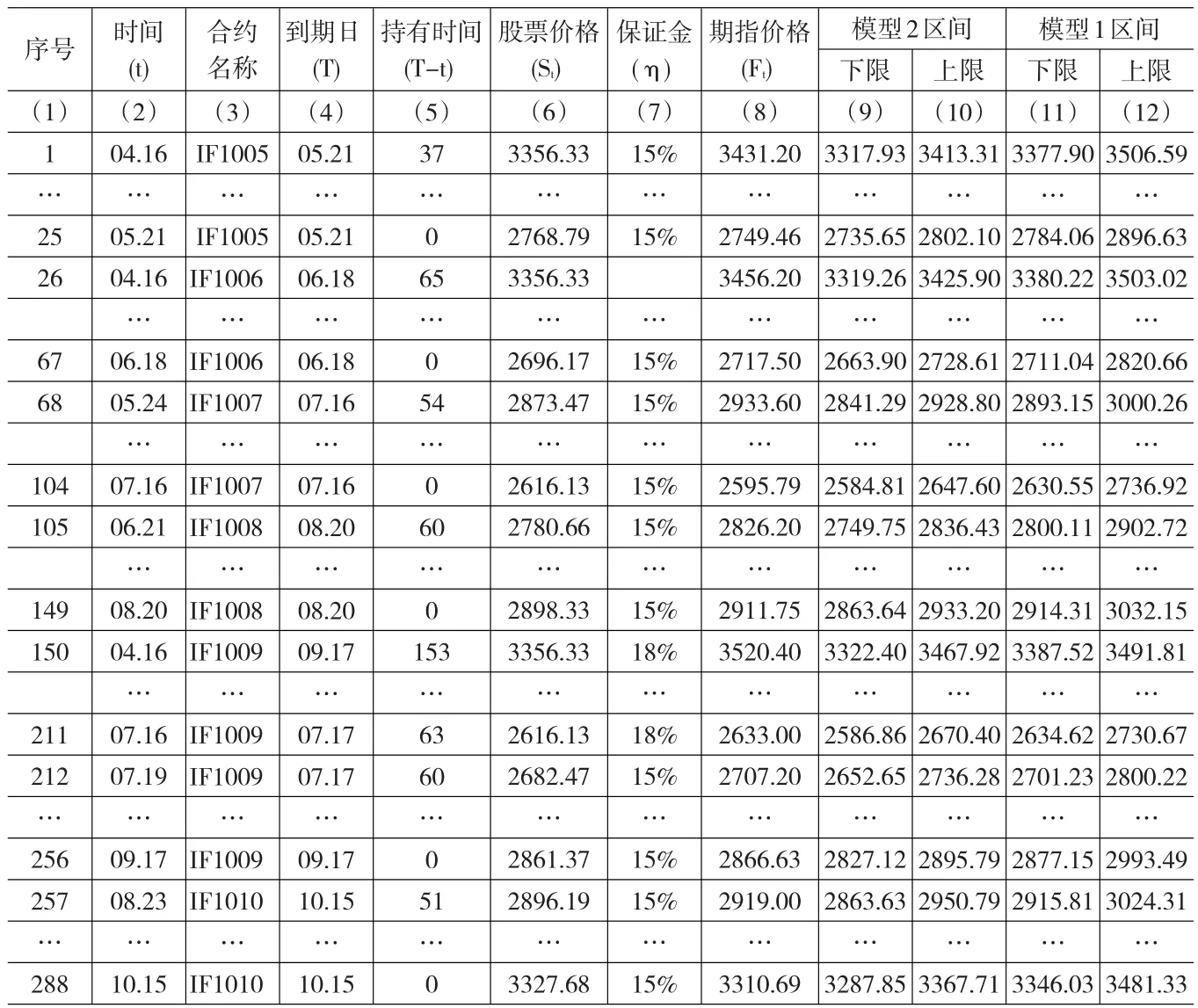

Ft—股指期货t时刻价格,取股指期货当日结算价格;St—股票现货t时刻价格,取股票当日收盘价;rd—借入款利率,取2010年4月~10月间一年期限的银行贷款利息5.30%;r—贷出款利率,取2010年4月~10月间一年期限的银行存款利息2.25%;d—股利率,由于2006年以来沪深300指数股息率水平的相对稳定性,同时管理层关于上市公司红利分配的政策也未发生大的变化,故取2006年以来的平均值,即年利为1.37%;μ1—期货交易中买方费用率,主要是佣金(0.2%)和交易手续费(0.005%),合计0.25%;μ2—期货交易中卖方费用率,同μ1取0.25%;θ1—股票交易中买方费用率,主要是佣金(0.2—0.3)%和手续费1元/1千股,取0.3%;θ2—股票交易中卖方费用率,主要是佣金、手续费和0.1%印花税,合计取0.4%;η—期货交易保证金比例,短期合约为15%,长期合约为18%。具体为:IF1005、IF1006、IF1007、IF1008、IF1010整个交

易期间均取15%;IF1009合约在7月16日前取18%,7月16日后取15%。

(2)股指期货价格区间的确定

表2列示了股指期货区间定价的详细计算表。表中第(2)~(8)是作为样本的六份合约交易期间内各交易日的实际数据,第(9)和(10)列是利用模型2计算的股指期货定价的下限和上限;第(11)和(12)是利用和模型1计算的定价区间的下限与上限。

表2 股指期货交易区间定价计算表

将上述存贷款利率和股票、期货交易费用率等固定因素及表2的第(5)~(8)列的数据对应代入(12)式即可得出由模型2计算的各交易日股指期货价格的下限和上限即表5的第(9)和第(10)列;同样将上述数据代入(13)式算出表5的第(11)列和(12)列数据。比较表2的第(9)列与(11)列、第(10)列与(12)列,模型2的定价明显低于模型1的定价,为比较二者定价的准确性,需进一步进行检验。

3.2 定价结果检验

本文首先将模型(2)的定价结果进行初步验证,考察股指期货实际结算价格落在定价区间的情况并与模型(1)进行比较,然后针对模型(2)的实际价格落在定价区间的假设是否成立进行检验。即对“区间定价的下限(下限)≤股指期货的实际结算价格(Ft)≤区间定价的上限(上限)”基本假设进行验证。

(1)初步验证与比较

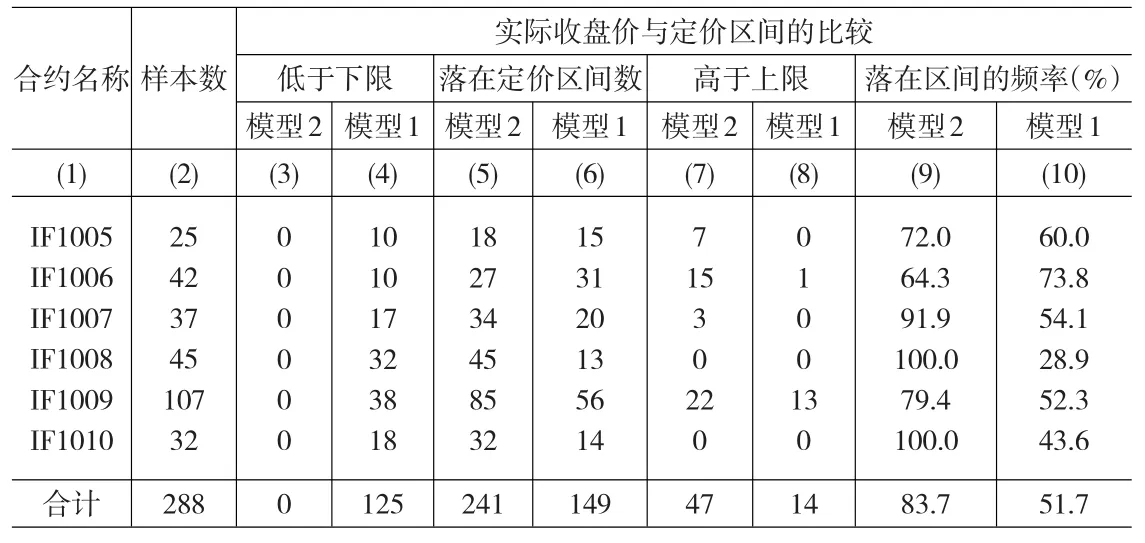

将期货合约当日结算价格分别统计由模型1和模型2测算的定价区间的低于下限、落在定价区间和高于上限的天数,结果见表3。

表3 两个定价模型定价效果比较

由表3可见:总体看来,模型2的定价偏低——全部样本的实际结算价格均高于模型2定价区间的下限,有47个样本(占全部数据的16.3%)的实际结算价格高于其该模型的上限,落在区间的比率达83.7%;而模型1的定价偏高——有125个实际结算价格(占比为43.4%)低于模型1定价下限,14个结算价格(占比4.9%)高于其上限,落在区间的频率仅为51.7%。数据显示:模型2比模型1更符合市场实际。

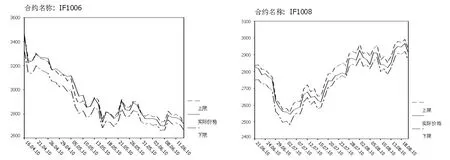

将模型2中定价效果最差的IF1006和最好的IF1008合约(见表6的第(9)列)的实际价格与定价区间下限和上限绘图成线图进行比较,结果见图3。结合表6和图1看,模型2虽然比模型1更符合市场实际,但总体定价偏低,定价误差仍然存在,尤其是IF1006合约前17个交易日(2010年4月16日~5月11日)共有14个交易日的期指实际结算价高于定价区间的上限,模型2定价的准确性需要进一步验证。

(2)假设检验

图3 IF1006和IF1008收盘价格与定价区间比较图

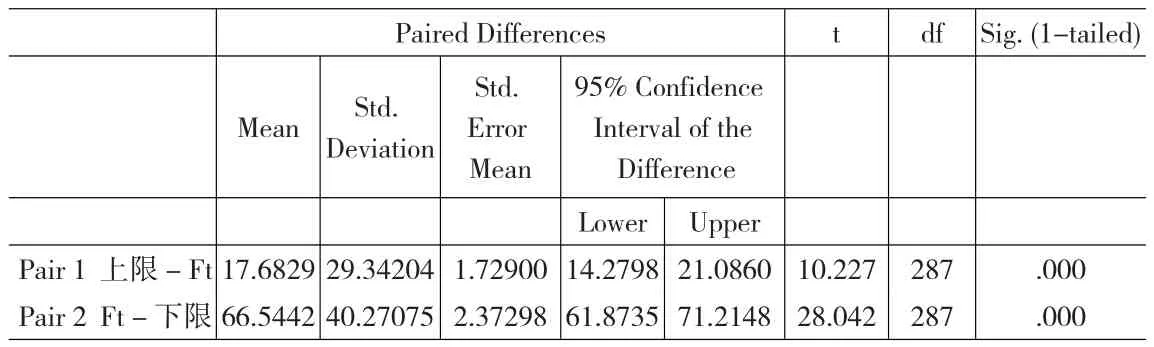

本文利用SPSS的配对样本T检验过程,检验“区间定价的下限(下限)≤股指期货的实际结算价格(Ft)≤区间定价的上限(上限)”假设是否成立。配对1:模型2的定价上限与实际结算价;配对2:实际结算价与模型2的定价下限。

首先,对样本进行综合检验,对定价区间的下限与实际价结算价格、实际结算价格与定价区间的上限的差异进行检验,结果见表4。定价区间上限-结算价格的均值为17.68,95%的置信置信区间为(14.28,21.09),单尾检验的P值为0.000;结算价格-区间下限的均值为66.54,95%的置信区间为(61.87,71.21),单尾检验的P值为0.000。故检验结为:定价的下限(下限)<股指期货的实际结算价格(Ft)<区间定价的上限(上限)成立。

表4 股指期货定价效果综合检验表

表5 分合约检验实际价格与定价区间上、下限的差异结果

其次,将6份合约的288组数据按合约名称分组后,再进行配对样本T检验考察定价模型针对不同合约的适用性,检验结果见表5。6份合约中定价效果最差的IF1006,上限-Ft的均值为2.5057,95%置信区间为(-7.23,12.88),单尾检验的P值为0.552>0.05(1-95%),故上限-Ft≥0,即Ft≤定价区间的上限(上限);结算价格-区间下限的均值为79.19,95%的置信区间为(66.81,91.57),单尾检验的P值为0.000。故检验结为:定价的下限(下限)<股指期货的实际结算价格(Ft)≤区间定价的上限(上限)成立。

同理,其余合约检验结果都满足:定价的下限(下限)<股指期货的实际结算价格(Ft)<区间定价的上限(上限)。

4 结论

综上所述,模型2是适合市场实际的股指期货区间定价模型。它对目前普遍应用的模型1进行了如下优化:一是将股指期货和股票交易市场中买卖双方的交易成本分别转化为投资者熟悉的交易费用率、税率及手续费等参数

的表达方式;二是充分考虑了不同套利策略下股指期货与股票交易中买卖双方交易成本的差异;三是将保证金参数引入到定价模型中。这就增加模型的实务操作参考价值。通过实证分析也验证了其定价效果优于模拟模型1,模型2的定价效果也通过的假设检验。该模型仍然存在不足之处是:每日的保证金是随每天的交易价格变化的,但在本模型中是按其值在持有期间保持不变处理的,对定价的准确性有所影响。

[1] John C.Hull.Options,Futures and other Derivatives[M].New Jersey Prentice Hall Business Publishing,2004,(10).

[2] Tsinan Hsu,JanchungWang.Price Expectation and the Pric⁃ing of Stock Index Futures[J].Re⁃view of Quantitative Finance and Accounting,2004,(23).

[3] 张瑞.股指期货定价——基于仿真沪深300股指期货合约的实证研究[J].哈尔滨商业大学学报(社会科学版),2010,(6).

[4] Bradford Comell,Kenneth R French.The Pricing of Stock Index Fu⁃tures[J].The Journal of Futures Markets,1983,(3).

[5] 王伟峰,刘阳.股指期货的跨期套利研究——模拟股指市场实证[J].金融研究,2007,(12).