企业进行关系专用资产投资研究综述——基于市场权力视角

2012-07-11彭雷清

□陈 晶 彭雷清

(1、2.广东商学院工商管理学院,广州 510320)

一、引言

不同市场权力企业对专用资产投资的态度不同,并且进行专用资产投资所产生的结果也不尽相同。(见表1)

表1 专用资产投资及其结果

以上三个案例表明,供应商和购买商在交易过程中所拥有的权力是不对称的,这种市场权力的不对称影响着买卖双方对专用资产投资的态度。如案例2,高市场权力方(戴尔)为了满足自己的需要可以要求其低市场权力的供应商进行专用资产投资,并且可以不给任何承诺;而案例3表明,尽管没有任何的保证与承诺,低市场权力方(高效电子)也愿意进行专用资产投资。

进行专用资产投资产生的结果也不尽相同。如案例1,当高市场权力方(摩托罗拉)由于自身内部原因发生改变时,其供应商(仁宝)将遭受巨大的投资损失;而案例3则表明,高效电子(低市场权力方)在对戴尔(高市场权力方)进行了专用资产投资后,它与其他购买商的合作将变得容易。

由此可见,市场权力不对称的存在对企业是否进行专用资产投资将产生不同的影响,高市场权力的企业可以凭借高权力要求低市场权力的合作方进行专用资产投资,低市场权力方在没有保证和承诺的情况下,也会选择进行专用资产投资,是什么原因促使它们愿意承担进行专用资产投资的风险?本文通过对过往专用资产的回顾,根据不同的理论基础试图对这些问题进行解答,找出不同市场权力方对专用资产投资所持的态度及愿意进行专用资产投资的原因,为企业是否进行专用资产投资提供参考。

二、专用资产与市场权力概念

1.专用资产

Williamson认为:专用资产是指企业为了特定的交易伙伴或交易关系所做出的高度专业化的持久性投资,一旦关系破裂,做出投资的一方将遭受巨大的沉没成本[1]。

专用资产投资具有很大的吸引力源于专用资产两个方面的原因:一方面,专用资产投资的潜在收益是相当可观的。Ghosh等认为,专用资产投资具有重要的价值创造性[2]。从战略性营销的角度来看,专用资产投资在实现特殊价值、达成有效竞争优势方面起着重要作用[1];另一方面,专用资产投资是渠道成员之间的一种承诺或者誓约。Ganesan发现,制造商的专用资产投资强化了制造商与经销商之间的信任程度,当制造商在合作关系中做出专用资产投资时,经销商就会把这种投资当做是制造商对合作关系承诺的保证。通过进行专用资产投资,制造商表明了维持双方合作关系的动机,直到投资的价值被最终完全收回。

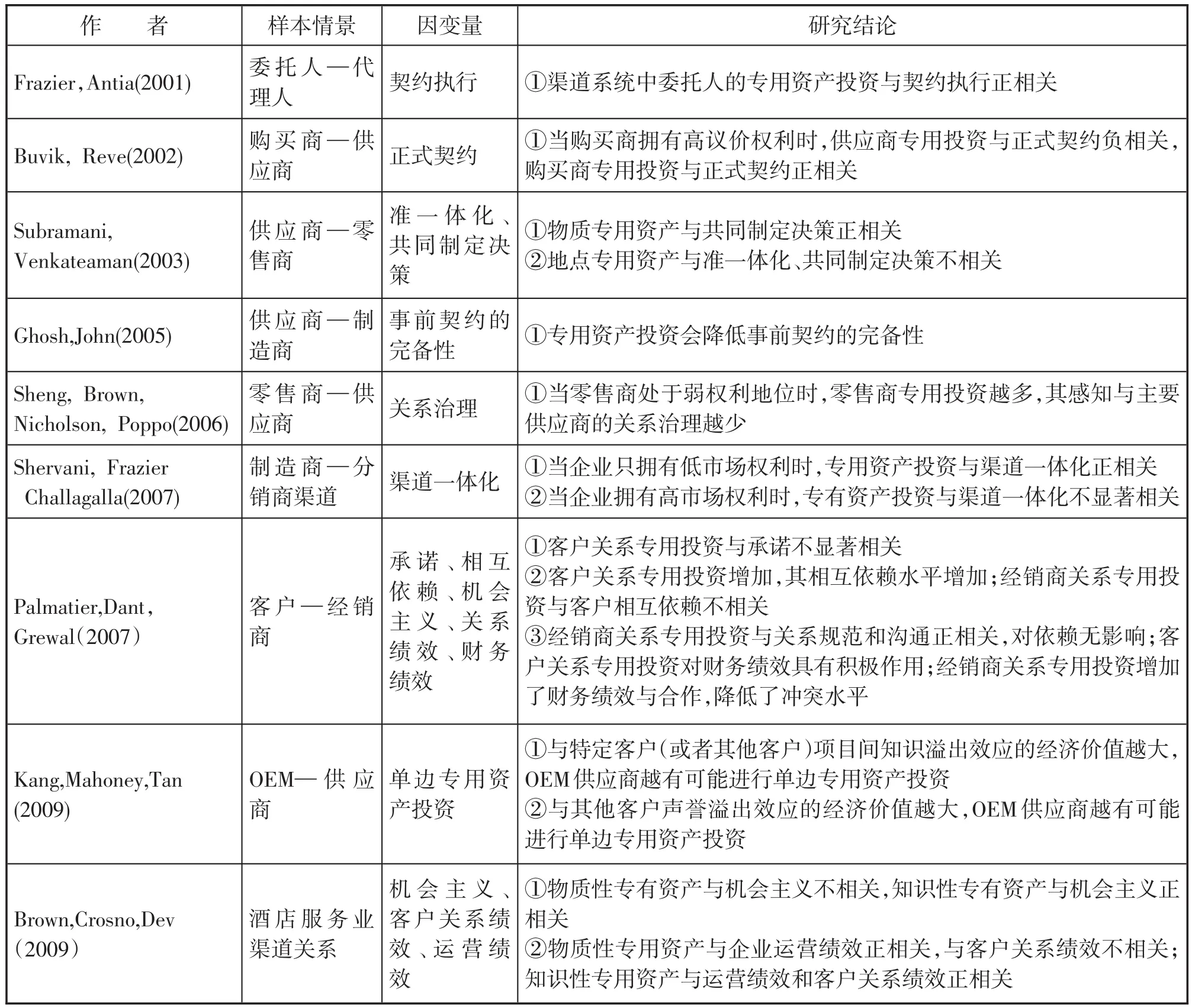

表2、表3对2000年后学者对专用资产投资的研究成果进行了汇总,并按照单边投资和双边投资进行了分类。

本文基于对以往专用资产文献的研究与总结,很多文献只关注了交易双方中的一方进行专用资产投资,如在Heide&John(1990)的研究中发现OEM或者供应商专用资产投资都会显著增加关系中的联合行动;为了获得交易伙伴的信任,增加绩效水平,有些企业会选择进行专用投资以表决心,并以此作出承诺,如在Ganesan(1994)的研究中,零售商(或者供应商)感知的供应商(或零售商)专用投资会增加其对供应商(或零售商)的信任;此外,为了获得与交易伙伴的共同制定决策的权利,或者降低事前契约谈判的成本等,企业从自身的利益出发都会选择进行专用资产投资,这些投资只是企业单方面的投资即单边投资。

表2 单边投资

在Kang,Mahoney&Tan(2009)的研究中,扩展了交易成本理论,超越了传统交易成本经济学将单个交易作为分析单位,而是将整个交易系统作为分析单元,从而有效超越了在单个交易中的具有机会主义倾向的视角。该论文将单边专用投资作为结果变量,认为从战略角度来看,企业进行专用投资会产生知识溢出和声誉溢出效应,这些效应会影响企业跟同一交易伙伴进行多项目的合作或者跟其他交易伙伴进行合作,从而会产生正的经济溢出价值。该论文通过实证也证明了这种观点,并得出结论,只要企业认为当投资在同一交易伙伴或者第三方交易伙伴具有正的经济溢出价值(知识溢出,声誉溢出)时,企业就会进行这种单边专用资产投资,而且正的知识溢出效应和声誉溢出效应也会促进企业进行单边专用资产投资。

Williamson(1983)认为当双边都对关系做出投资,投资便作为相互抵押,或作为每一方对关系的可靠承诺,它可以激励当事人使关系运转。因此,双边的投资很难以重新调配来维持绩效结果,并且未来继续交易的远见也是很有根据的。Anderson,Weitz(1992)的研究表明分销商与制造商双方通过专用资产投资,增加了对交易关系的承诺,并且对分销商(制造商)承诺的感知越强,制造商(分销商)的专用资产投资将会越大;Jap,Aderson(2003)的研究进一步丰富了双边投资的重要性,他们认为双边专用资产投资能有效抑制机会主义,显著提高交易绩效结果并延长合作关系的持续时间;而且Buvik,Haugland(2005)的研究也表明随着购买商与销售商合作关系的发展,购买商或销售商双边专用资产投资降低了契约协调,由此表明,双边专用资产投资还有效减少了契约谈判及执行的成本。可见,双边投资在维系良好合作关系,表达良好合作意愿以及获得丰厚交易绩效也起到了不可低估的作用。

表3 双边投资

2.市场权力

权力构念在包括经济学,社会学,管理和组织行为以及市场营销学在内的许多学科中都引起了重视。战略方面的文献对权力从不同水平进行了检验,包括:(1)个人在组织中的权力;(2)子单位在组织中的权力;(3)企业间关系或者特定企业网络中企业的权力;以及(4)生产市场或者行业中企业的市场或者议价能力。然而现有的研究对权力的概念并没有统一的说法,但大家一致认为:权力拥有者有能力在更高水平上影响或者控制其他合作方的行为。

以此为基础,我们将“市场权力”定义为在产品市场上企业影响其他企业的能力[3]。经济学产业组织文献一直以来都认为:企业的市场权力基于(1)企业的市场地位,通常受到市场份额的影响;以及(2)产品差异水平[3]。

资源依赖理论认为:“权力来源于对组织中或组织间战略资源的控制,这种控制往往表现在预算和资源分配方面[4]”。这一概念也称为议价能力。

本文采用相对市场权力的概念,即合作双方相对市场权力的大小,将企业间权力分为不对称市场权力和对称市场权力,不对称市场权力包括高市场权力和低市场权力两种(图1)。

图1 研究框架

三、市场权力与专用资产间关系

1.高市场权力企业与专用资产投资

依据资源依赖理论,在合作过程中,由于高市场权力的企业拥有更多的资源,其合作伙伴对它更为依赖,进而拥有较强的议价能力。市场中拥有高市场权力的企业能够“合理控制”渠道成员,从而降低交易成本。具有高市场权力的企业拥有明显的监督和监控能力,也能更好地行使其合法权力并为其渠道合作伙伴提供一系列的激励[5]。

高市场权力也就意味着企业拥有较高的市场地位,即高市场份额以及高产品差异水平,其在产品市场上对其他企业的决策拥有较高的影响能力。因此,企业的市场地位以及产品差异水平能够激励其合作伙伴与其建立并保持交易关系,从而很可能提升其在渠道环境中的市场权力水平。当需要合作伙伴作出承诺时,拥有高市场权力的企业只需要向其合作伙伴表达这种需求或者压迫其合作伙伴遵守,就能轻而易举地获得这种承诺。实证研究表明,拥有高市场权力的企业对其渠道伙伴行为的影响程度较高。

为了维持持久的竞争优势或者绩效水平,企业应该不断获取核心资源和能力,最终使企业在整个行业中处于独一无二的位置。而专用资产投资正是企业获得资源和核心竞争力最有效的方式之一。Robert&James的研究表明:供应商对制造商的依赖程度越高,制造商获得的经济绩效就越大。所以,尽管企业已经拥有了较高的市场权力,甚至这种权利可以影响合作伙伴的决策水平,但为了保证自己持续的竞争力和议价能力,企业也要进行专用资产投资。

2.低市场权力企业与专用资产投资

传统的交易成本经济学认为:管理者不应该进行专用资产投资除非能够得到足够的经济保证,并且已经提出了若干保证方法[6]。例如,企业要求与交易伙伴签订正式契约,或者与交易伙伴平等联盟以便更好地保证交易关系的持续性。企业在进行专用资产投资之前也可以要求交易伙伴为专用资产投资进行质押或者付费。另一种方法是交易双方均作出相互沉没成本承诺或者互为质押。也就是说,只有交易伙伴通过进行专用资产投资来作出承诺,企业才会同意进行专用资产投资。一旦交易关系终止,所有的经济保证机制都会产生重大的负面效果;从而减小了交易伙伴采取机会主义行为的可能性。

尽管专用资产在原则上能够重新使用,但这要求企业在购买商过早终止合约时拥有较多的过剩能力,做出专用资产投资但没有做出保证的企业在一些组织理论中被认为是“软弱的”或者“缺乏远见的”[6],由于没有其他合约可供选择,所以也要承担交易风险。传统的交易成本理论认为:具有远见的企业不会进行这种投资,因为伴随着投资,契约风险随之增加。

Kang、Mahoney&Tan扩展了交易成本经济学,对这种“缺乏远见”的解释提供了另外一种解释,通过将交易作为一个整体,并且将正的溢出效应考虑在内,扩展的交易成本理论考虑了能力的影响和治理机制的选择[7]。目前的研究都无独有偶地认为:学习的机会和能力的提升可以作为驱动供应商作出单边沉没成本承诺的影响因素。因为这种承诺能够产生潜在积极溢出效应。例如,学习和能力提升,专用资产投资可以理解为:为了重置供应商资源优势和提高进入新市场能力的奠基石[8]。

因此,低市场权力的企业进行专用资产投资可能使得自身处于被绑定和剥夺的机会主义风险中,并且从单个交易来讲,进行该种投资也许并不能产生正的经济效应;但从整个交易环境来说,按照Kang等扩展后的交易成本理论,进行该种投资可能会产生正的溢出效应(如声誉溢出、知识溢出等)和能力提升[9]。

3.对称市场权力企业与专用资产投资

专用资产与合作绩效间的关系存在两种解释机制。交易成本经济学(TCE)指出合作关系中的专用资产投资增加了机会主义行为的风险进而提高了交易成本。

另一方面,关系交换理论(RET)提出了一个类似的概念——关系专用资产,关系专用资产用来描述合作关系中在人力、资产和流程上的长期投资。对比TCE的理论框架,RET认为:关系专用资产可以作为渴望建立持久投资关系的一种信号。专用资产投资增加了合作关系中的合作行为和交易价值。RET理论主要用合作行为来解释合作绩效与专用资产投资之间的关系。

RET理论用信任与合作行为来解释合作绩效与专用资产之间的关系。RET指出:TCE研究经常忽略经济交换中信任所呈现的社会镶嵌作用。信任被定义为对合作伙伴可靠性、可信性和良好信誉的感知[17]。信任水平越高,企业越愿意依赖其交易伙伴,进而愿意与之合作。

交易伙伴的行为可靠,彼此之间都怀着公平、公正的态度进行交易,都致力于相互承诺并建立长期合作关系,那么合作关系中信任便得到了发展。同时这个过程也是一个自我促进的过程:当专用资产承诺在伙伴间产生了信任,那么信任反过来就会促进企业进行更多的专用资产投资[10]。

合作伙伴间高信任导致了合作行为。这是因为信任与依赖伙伴提高了伙伴间的灵活性、团结性同时促进了彼此之间的信息交换。尽管合作行为将自己暴露在合作伙伴的机会主义行为之下,并会使自己承担一定的风险,但是当信任很高时这些风险就可以有效降低。

Dyer认为:除了享有随着交易量增加而产生的规模和范围经济外,交易伙伴还有信息分享增加以及潜在机会主义行为降低等实实在在的好处。这反过来也会使交易成本降低。

一些实证研究表明:企业间合作与绩效之间有正相关关系。例如,Luo证明了:合作会推动国际企业间联合绩效[11]。因此,在拥有对称市场权力的企业合作中,企业进行专用资产投资,可以获得更高的信任水平以及合作绩效。

四、管理启示

在市场中拥有高市场权力的企业,已经拥有了较高的议价能力以及影响力,很容易滋生自满情绪,从而导致故步自封,停滞不前,最终形成官僚主义作风。为了获取持续的竞争力和高的绩效水平,高市场权力企业应该进行专用资产投资,因为这样不仅能稳固企业自身的高市场水平的位置,还能使企业拥有更广阔的选择空间。例如当专用资产投资达到一定水平后,企业可以根据自身的需要选择是否进行一体化,亦或是专注于自己擅长的或者核心业务而将本企业不擅长的或者非核心的业务外包给更具效率的企业,由此提高企业的绩效水平。

在市场中只拥有较低市场水平的企业,尽管进行专用资产投资很可能促进合作企业的机会主义行为而导致专用投资沦为沉没成本,但企业应该识别进行专用资产投资中的潜在机会,如果进行专用资产投资能够提升企业的能力或者能够产生正的溢出效应,对企业与同一企业或者其他企业的进一步合作有积极影响,那么企业就应该进行专用资产投资。并且在与高市场权力企业进行合作时,进行专用资产投资是表明自身合作诚意的一种方式,只有这样才有可能获得与高市场权力企业合作与学习的机会。

当合作双方企业都拥有相当水平的市场权力水平时,尽管双方进行专用资产投资时都面临对方机会主义行为的风险,但较之进行合作来讲,通过机会主义行为获得的利益远远不如合作共赢所得的利益,并且还有可能使自身企业的声誉受到影响,从而得不偿失,所以采取合作才是明智的选择。进行专用资产投资,一方面能够表明自身的合作诚意,另一方面还能增加合作效率从而获得更高的合作绩效。

综上所述,尽管企业的市场权力水平有高有低,但是作为一个管理者或者投资者,不应该仅仅只限于当前的利益,不应该只看到一次机会主义行为所产生收益,或因一次专用资产投资而导致沉没成本,而应该从更加长远的角度来加以考虑,只有这样才能保证企业的市场水平得到提高,同时还能使企业能够获得更高水平的合作绩效。

[1]Riordan M.H.,Williamson O.E..Asset Specificity and Economic Organization[J].International Journal of Industrial Organization,1985,3(4):365─378.

[2]Ghosh M.,John G..Governance Value Analysis and Marketing Strategy[J].The Journal of Marketing,1999,63:131─145.

[3]Makhija M..Comparing the Resource-Based and Market-Based Views of the Firm:Empirical Evidence from Czech Privatization[J].Strategic Management Journal,2003,24(5):433─451.

[4]Mudambi R.,Navarra P..Is Knowledge Power? Knowledge Flows,Subsidiary Power and Rent-Seeking within MNCs[J].JournalofInternationalBusinessStudies,2004,35:385─406.

[5]Bello D.C.,Gilliland D.I..The Effect of Output Controls,Process Controls,and Flexibility on Export Channel Performance[J].The Journal of Marketing,1997,61(1):22─38.

[6]Williamson O.E..The Mechanisms of Governance[M].Oxford University Press,1996.

[7]Carter R.,Hodgson G.M..The Impact of Empirical Tests of Transaction Cost Economics on the Debate on the Nature of the Firm[J].Strategic Management Journal,2006,27:461─476.

[8]Nickerson J.A.,Hamilton B.H.,and Wada T..Market Position,Resource Profile,and Governance:Linking Porter and Williamson in the Context of International Courier and Small Package Services in Japan[J].Strategic Management Journal,2001,22(3):251─273.

[9]Knag M.P.,Mahoney J.T.,and Tan Danchi.Why Firms Make Unilateral Investments Specific to other Firms:the Case of OEM Suppliers[J].Strategic Management Journal,2009,30(2):117─135.

[10]Poppo L.,Zenger T..Do Formal Contracts and Relational Governance Function as Substitutes or Complements?[J].Strategic Management Journal,2002,23(8):707─725.

[11]Luo Y.D..Contract,Cooperation,and Performance in International Joint Ventures[J].Strategic Management Journal,2002,23(10):903─919.