基于乘积ARIMA模型的中日航线CCFI趋势预测

2012-07-09上海海事大学姜朝刘俊超

文/上海海事大学 姜朝 刘俊超

0 引言

中日航线集装箱运输市场是集装箱班轮运输的重要组成部分,更是集装箱近洋航线中的典型航线。但是,近十年来中日航线集装箱班轮运价一直处于不规则的波动状态,其运价水平一直受班轮公司和政府的密切关注。之前对中日航线集装箱运输市场波动规律和趋势的研究大都为宏观层面的定性分析。随着中日贸易量的迅速增长,中日航线集装箱运输需求增长迅速,运价宽幅波动,市场波动规律和趋势的定性分析已不能满足企业充分把握市场变化的需要,他们更希望通过科学的方法进一步挖掘市场波动规律和趋势,以能够作出一些科学的决策。

关于 ARIMA预测方法在海运运价预测方面,国内外学者做了广泛的研究。Veenstra和Franses[1](1997)在其研究中,以各种散货船型、各条航线的运价指数为基础数据,采用了协整技术,单位根过程的方法,对其建立了一阶向量自回归VAR模型,用于短期的预测。杜昭玺,李阳,靳志宏[2](2009)在其研究中,以波罗的海散货运价指数(BDI)为研究对象,以其月度平均值为基础数据,对 BDI的季节性与周期性波动规律进行了分析。通过分析其长期趋势性因素的波动规律,发现 BDI的长期波动规律和生长曲线模型比较符合。借助于ADF检验,建立ARMA模型。朱丙伟[3](2009)在其研究中,运用小波分析来分析 BDI的内在规律,并通过 ARMA模型的建立对其进行了有效的预测。

上述研究成果主要集中在干散货运输市场,缺乏对集装箱运价指数预测的研究。因此本文根据历年发布的中日航线CCFI指数,利用乘数 ARIMA模型,考虑了中日航线 CCFI的周期性和季节性,对未来中日航线集装箱班轮运价趋势进行预测,为船东和货主能在瞬息万变的市场中作出正确决策提供了科学依据。

1 乘积ARIMA模型及其应用

1.1 ARIMA模型及乘积ARIMA模型

时间序列分析是一种根据动态数据揭示系统动态规律的统计方法,其基本思想是根据系统的有限长度的运行记录,建立能够比较精确地反映时间序列中所包含的动态依存关系的数学模型,并借此模型对未来行为进行预测。

ARIMA模型属于随机时间序列分析方法。随机序列分为平稳序列(统计特征不随时间变化)和非平稳序列(不具有平稳性 ),对于平稳时间序列可以建立自回归模型 (AR(p))、移动平均模型 (MA(q))和自回归移动平均模型 (ARMA(p,q))。自回归(AR)过程是被解释变量的现期与其前期或前几期的回归,它的一般模型可表示为:

移动平均(MA)过程中被解释变量是其现期误差项及前几期误差项的回归,用数学模型可表示为:

将两式结合,达到一个一般的自回归移动平均ARIMA(p,q)的过程:

如果该序列是平稳的,即它的行为并不会随着时间的推移而变化,那么就可通过该序列过去的行为来预测未来。这也正是随机时间序列分析模型优势所在。

非平稳的时间序列可以先进行 d阶差分运算,然后建立ARMA模型,即 ARIMA(p,d,q)模型。乘积季节模型是随机季节模型与ARIMA模型的结合。

包含季节性的时间序列也不能直接建立 ARMA模型,须进行季节差分消除序列的季节性,差分步长与季节周期一致,一般地,如果序列经过D阶周期长度为s的差分,季节性基本消除,如果在季节差分之前还进行了 d阶逐期差分才平稳,则可以对原序列建立乘积季节模型 ARIMA(p,d,q)(P,D,Q)s,记为

1.2 乘积季节模型的建模步骤

建立乘积季节模型可归纳为 3个具体步骤:数据的平稳化;模型的识别、定阶与模型参数估计;模型的诊断检验。

1.2.1 数据的平稳化

一般对非平稳数据通过差分或取对数等方式可以将其平稳化。

1.2.2 模型的识别与定阶

对乘积季节模型的阶数识别及参数估计,基本上采用Box- Jenkins方法,也就是立足于考察数据的自相关和偏自相关分析图,季节长度s可以由实际应用背景分析得到。

1.2.3 模型的诊断检验

诊断检验模型是否合适,需要对其进行拟合优度检验,典型的方法是对残差序列进行分析,如果残差序列不是白噪声序列,则说明还有信息包含在相关的残差序列中未提取出来,必须修改模型,直到残差序列是白噪声序列为止。

图1 乘积ARIMA模型的一般应用步骤

2 样本选取与数据处理

2.1 样本选取

中国出口集装箱运价指数(CCFI)作为航运市场“晴雨表”的运价指数,客观反映了集装箱市场状况。CCFI包括 11条样本航线,其中就有中日航线,因此 CCFI中的日本分航线指标能很大程度上反映中日航线集装箱的运价趋势。

本文选取 CCFI运价指数时间序列作为研究对象,取其样本区间为 1998年3月至 2011年11月,取每个月的平均数,作为月度数据,共计167个月度数据,见图2。

图2 中日航线CCFI趋势图

2.2 数据处理

图3 的自相关-偏自相关分析图

在实际应用中,真正平稳的时间序列很少见的,但是许多非平稳的时间序列可以被近似描述。非平稳序列会表现出上升或下降趋势,通过改进,ARMA模型可适用于非平稳时序,但是必须对这些时序进行平稳化处理。对原序列进行差分或求对数可以消除其趋势。

表1 差分序列dLNI的ADF检验结果(p=1)

由表可知,当 p取 1时,检验 t统计值分别是是-8.749345 ,小于显著水平为 1%,5%及 10%的临界值,表明序列是平稳的。

图4 序列dLNI的自相关-偏相关分析图

由图 4可见,序列的趋势基本消除,但当 k=12时,样本的自相关系数和偏自相关系数显著不为 0,表明季节性存在。对序列 dLNI做季节差分,得到新序列 sdLNI,绘制序列sdLNI的自相关和偏自相关分析图,如图5。

由图5可见,序列sdLNI的样本自相关和偏自相关系数迅速地落入随机区间,故序列趋势已基本消除,但在 k=12处取值仍然较大,季节性依然明显。经计算,在对序列进行二阶季节差分后,序列季节性依然没得到显著改善,故只做一阶季节差分即可。

图5 序列sdLNI自相关-偏自相关分析图

对序列sdLNI进行0均值检验,得到该序列样本平均数是-0.00021006,均值标准误为 0.00355334,序列均值与 0无显著差异,表明序列可以直接建立ARIMA模型。

3 乘积ARIMA模型的建立

3.1 模型的识别

经过一阶逐期差分,序列趋势基本消除,故 d=1;经过一阶季节差分,序列季节性基本消除,故 D=1。故选用模型。记取自然对数后的指数序列为 dLNI。观察序列 sdLNI的偏自相关图,如图,p=1或 p=2或 p=3;自相关图显示 q=1比较合适。综合考虑,可供选择的(p,q)组合有:(1,1),(2,1),(3,1)。由于 k=12时,样本序列的自相关和偏自相关系数都显著不为0,所以,P=Q=1。

3.2 参数估计

其中,sar(s)--季节自回归部分的变量;

sma(s)--季节移动平均部分的变量;

单击OK屏幕出现估计结果,见表5-4。

模型参数估计与相关检验结果见下表2:

表2 模型参数估计与相关检验结果

表3 各模型参数估计结果

表4 ARIMA各模型检验结果

经计算,三个模型都满足 ARIMA过程的平稳条件及可逆条件,模型设定合理。另外,残差序列白噪声检验相伴概率(p-Q)显示,各模型残差满足独立性假设,模型拟合较好。比较表4中的各模型的检验结果。第一个模型的AIC和 SC值较小,且调整后的原本决定系数(Adjusted R2)也高于其他模型,MAPE值显示其精度显示(3,1)模型最佳。综上所述,选择(3,1)即模型比较适合。

3.3 白噪声检验

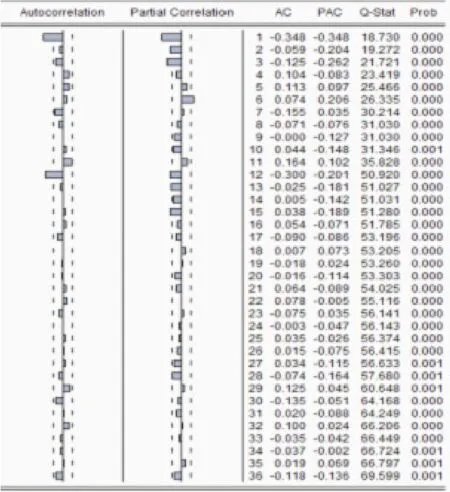

参数估计后,本小节对 ARIMA模型的适合性作进一步的检验,对模型残差序列进行白噪声检验。运用 EViews软件,选择滞后期为 36,得到检验结果图(图 6),图的左侧给出残差序列的自行关 -偏自相关图,右边计算出了相对于每一个滞后期的自相关系数和偏自相关系数值。Q-Stat所对应的列为相应自由度的 Q统计量的值。Prob列中的数字表示相应自由度条件下统计量取值大于相应Q值的概率。因为这列概率之都大于 0.05,说明所有 Q值都小于检验水平为 0.05的分布临界值。得出的结论是:模型的随即误差序列是一个白噪声序列。

图6 残差序列的自相关-偏自相关分析图

从上图可以看出,残差序列的自相关系数均落入随机区间中,表明残差序列时纯随机的,即该拟合模型显著有效。

4 中日航线CCFI时间序列模型的预测

经过模型识别、参数估计、模型残差检验,得到的自回归时间序列模型对CCFI运价指数2011年6月至2011年11月(第161期至167期)的指数走势进行预测。首先扩展样本期:

expand 161 167

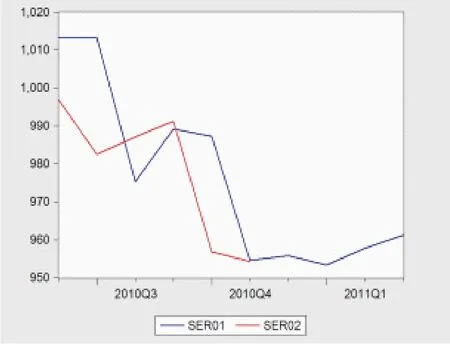

然后在该方程结果输出窗口工具栏中选择 Forecast进行预测,并选定预测样本期为 161-167(即 2011年6~11月预测),得出结果如图7。

图7 CCFI 2011年6-10月预测值与实际观测值对比图

模型预测值与中日航线 CCFI运价指数观测值的定量描述如表5。

表5 CCFI观测值与时间序列模型预测值对照表

如表 5显示,2011年6月至 11月预测的效果较好,预测值与实际观测值拟合较好。模型良好的预测效果,一方面是因为自回归 -移动平均模型确实是一种优良的预测模型,通过及时修正前q步模拟残差偏误和p步自相关,把握了序列在预测的变化方向和程度。

综上所述,建立的时间序列乘法模型和乘积 ARIMA模型的组合模型可以较好的拟合和预测中日航线集装箱班轮运输市场的波动规律和趋势。分析的结果可作为广大班轮公司经营管理和决策的依据。

5 中日航线集装箱班轮运价趋势展望

展望 2012年,考虑到经营中日航线的中小船公司居多,估计市场运价竞争依然激烈。由于经营中日航线的中小船公司居多,市场运力长期过剩,2011年中日航线运价竞争依然激烈。从全年来看,2011年中日航线东线运量增长可能在9%左右。展望2012年,IMF预计2012年日本经济增长将出现放缓,2012年的日本经济增速将从2010年的2.8%降至1.5%,进而在一定程序上影响中日之间的经贸往来,2012年中日航线运量增幅可能比 2011年有所放缓,因此,中日航线运价将出现一定程度下滑。另外,运价备案的执行对制止中日航线的价格恶性竞争起到一定作用,如果 2012年运价备案能够继续严格执行的话,可能继续对中日航线整体运价水平起到一定支撑。

通过对 CCFI时间建立乘积 ARIMA模型,进行拟合和趋势预测,效果良好。由图 7预测走势可知,预测数据显示中日航线集装箱班轮市场 2012年上半年运价仍然维持在低位,CCFI在950点点左右。

6 小结

本文在对中日航线集装箱班轮运价进行乘积时间序列基础上,借助EWiews6.0软件,构建了乘法ARIMA模型对CCFI时间序列的波动规律和趋势进行了拟合及预测,并进一步预测了未来三个月内受季节性、周期性等波动影响的运价数据,并将CCFI实际观测值与乘积ARIMA模型预测值进行了对照,检验结果显示该模型能够较准确地拟合 CCFI时间序列的波动规律和发展趋势。

[1]VEENSTRA A W, FRANSES P H.Aco-integration approach to forecasting freight rates in the dry bulk shipping sector [J].Transportation Research A,1997,31(6):447- 458.

[2]杜昭玺,李阳,靳志宏.波罗的海干散货运价指数预测及实证分析[J].大连海事大学学报,2009,8(1):77-80.

[3]朱丙伟.基于小波分析的铁矿石海运价格预测研究[D].大连:大连海事大学,2009.

[4]张蔚蔚.中日集装箱班轮运价 [D].山东:中国海洋大学,2008

[5]焦宁泊,钟宁.中日航线集装箱运量预测及空箱问题对策.集装箱化,2006,12

[6]邹建森.中美与中日航线海运价格波动的经济学分析 [D].山东:中国海洋大学,2008