常利率下的再保险风险模型的破产概率

2012-07-06陈丽

陈 丽

(重庆大学数学与统计学院,重庆 401331)

风险过程的破产理论是非寿险精算理论研究的一个经典专题,破产概率是度量风险的重要指标,因此对破产概率的研究是保险学中的重要研究课题。破产论的研究源于瑞典精算师Lundberg的博士论文,不过他的工作不符合现代数学的严格标准。最早的经典风险模型是由Cramer于1930年提出的。后来,许多学者通过在经典模型中引入一些对模型有影响的因素,对经典风险模型进行推广。比如利率因素[1-4]、再保险因素[4-7]等。文献[1-7]仅仅考虑了利率或再保险因素对保险公司的单一影响,但实际情况是,保险公司需要考虑利率等许多因素造成的综合影响。因此,本文同时考虑利率和再保险的双重影响,利用递推的方法,结合微分方程得到连续时间风险模型的破产概率表达式及其Lundberg上界,并且给出了在特殊情形下其破产概率的具体表达式。

1 再保险风险模型

首先给出Cramer-Lundberg经典风险模型。定义:索赔时间间隔序列为第n次索赔时刻,并约定T0=0;{Yn,n≥1}为第n次索赔额,N(t)=sup{n:Tn≤t}为到时刻t的总索赔次数。假设:{Xn,n≥1}和{Yn,n≥1}均为独立同分布的非负随机序列,其分布函数分别为G(x)=Pr{X≤x}和F(y)=Pr{Y≤y},且G(0)=F(0)=0,{N(t),t≥0}是一个强度为λ的齐次Poisson过程。

经典风险模型的盈余过程为U(t)=u+ct-S(t),t≥0,其中:为保险公司的初始盈余;c为单位时间保费率。

在经典风险模型基础上,很多学者引入了再保险,即原保险人将部分风险转移给再保险人,同时需支付给再保险人相应的保费,于是原保险人的盈余过程相应地变为

一般情况下采用期望值保费原理,即 c=(1+θ)λE(Y),cR=(1+ξ)λE[Y-Z(Y)],θ和ξ分别为原保险和再保险的安全负载(假定ξ≥θ>0,否则会存在套利的机会),于是式(1)相应变为

为简化记号,令m=λ{(1+θ)E(Y)-(1+ξ)E[Y-Z(Y)]},盈余过程 (2)变为 U(t)=u+mt-SR(t)。为了保证保险公司存在一定的利润,需假定:E[Z(Y)]<mE(X)。

在上述再保险风险模型的基础上,本文考虑利率风险。设常数利息力δ≥0,破产时刻与破产概率分别为,其中 Uδ(t)表示 t时刻的盈余。该模型的盈余过程为

2 主要结果

定理1 存在唯一正常数R,使得成立。

证明令,易知的凸性,可知,存在唯一的正常数R,使得h(R)=1,R称为Lundberg调节系数。

定理2 对于盈余过程 (3),设R为定理1中的常数,则 ψδ(u)≤e-Ru,即得到破产概率的Lundberg上界。

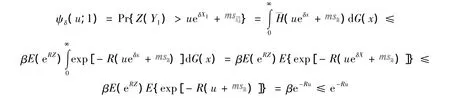

证明设 ψδ(u;n)为第 n次索赔前破产的概率,则有令 β-1=则,且

下面采用归纳法证明 ψδ(u;n)≤e-Ru。

令X1和Y1分别为第1次索赔的时间间隔和索赔额,有

假设 ψδ(u;n)≤e-Ru,下证 ψδ(u;n+1)≤e-Ru。事实上

由归纳法可知,任意n≥1,ψδ(u;n)≤e-Ru,于是有

定理3 对于盈余过程(3),其破产概率满足如下积分方程

其中H(z)为Z(Y)的分布函数。

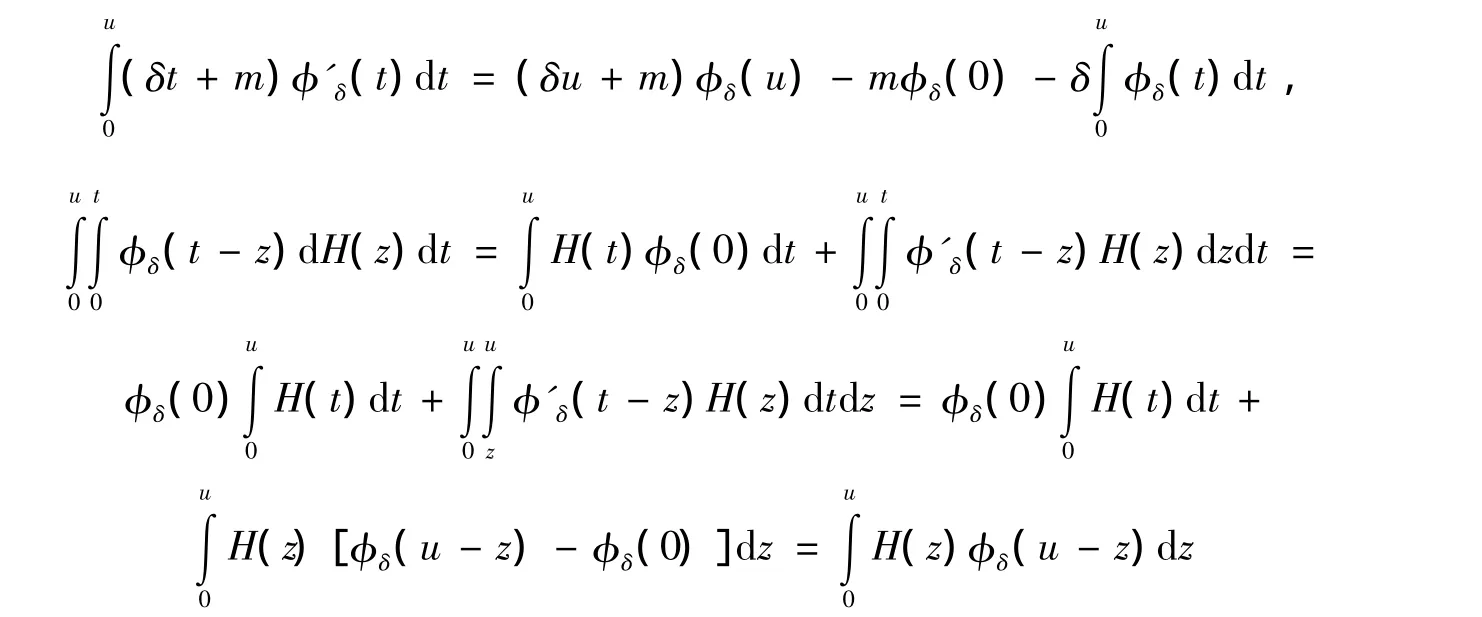

证明考虑一个很小时间区间[0,t],假定在该区间内,最多只可能发生1次索赔,对生存概率进行分解,有

两边关于t求导,有

对上式,令t→0,整理得到

对上式用 t代替 u,并在区间[0,u]积分有

对上式,左右两边分别进行化简,因为

所以,式(4)变为

根据破产概率 ψδ(u)=1-φδ(u),上式进一步变为

由定理2 可知,ψδ(u)≤e-Ru,故当 u→∞ 时,(δu+m)ψδ(u)→0。

对式(5)两边取极限(u→∞),有将式(6)代入式(5),得到破产概率的积分表达式

注:

3 实例

下面给出在经典风险模型中,在索赔额服从指数分布,再保险类型为成数再保险情形下,原保险人破产概率的表达式。

考虑经典风险模型,假定:①被保险人的损失服从参数为β的指数分布,即Y~exp(β);②再保险形式为参数为α的成数(比例)再保险,Z(Y)=αY,0≤α≤1。由假定①和②知,原保险人的损失分布函数为

对式(7)进行变形,有

将式(8)代入式(9),可得

上式两边关于u求导,整理得

对上式关于u求导,得

注:若不考虑利率及再保险,即 δ=0,α=1,m=c=λ(1+θ)E(Y),则 式(12)变为

由式(6)可知 ψ(0)=1/(1+θ),且由定理 2有,于是方程 (13)的解为 ψ(u)=,这就是经典风险模型中索赔额服从指数分布的破产概率表达式[8]。

4 结束语

本文围绕经典风险模型盈余过程U(t)=u+ct-S(t)进行研究,将该模型进行推广,引入了再保险和利率的影响,将原来模型中的保费收入以及索赔均进行了相应的改进,使得改进后的模型更加符合实际,且更具一般性。如将本文的模型条件特殊化,即回到了经典风险模型。

[1]Cai J.Discrete time risk models under rates of interest[J].Probability in the Engineering and Information Sciences,2002,16:309-324.

[2]Cai J,Dickson D.Upper bounds for ultimate ruin probabilities in the Sparre Andersen model with interest[J].Insurance:Mathematics and Economics,2003,32:61-71.

[3]Cai J,Dickson D.Ruin Probabilities with a Markov chain interest model[J].Insurance:Mathematics and Economics,2004,35:513-525.

[4]刘东海,刘再明.利率相依的离散时间风险模型的破产问题[J].经济数学,2008,25(2):126-131.

[5]Dickson D,Waters H.Reinsurance and ruin[J].Insurance:Mathematics and Economics,1996,19:61-80.

[6]Liang Z,Guo J.Optimal proportional reinsurance and ruin probability[J].Stochastic Models,2007,23(2):333-350.

[7]Liang Z,Guo J.Upper bound for ruin probabilities under optimal investment and proportional reinsurance[J].Applied Stochastic Models in Business and Industry,2008,24(2):109-128.

[8]吴岚,王燕.风险理论[M].北京:中国财政经济出版社,2006.