借鉴伦敦劳合社运作模式探析促进上海航运再保险业发展的路径

2012-07-04刘婷婷

刘婷婷

(上海海事大学经济管理学院,上海 200135)

一、引言

经过改革开放30多年的发展,我国已经成为经济大国、贸易大国、金融大国、航运大国。在全球化新格局和经济进一步开放的新形势下,不管是加快产业升级,提高自主创新能力,还是提高国家整体竞争实力,都需要建立一个与之相适应的,并且可在全球范围内进行资源配置的中心,即国际航运中心和金融中心。在上海进行双中心建设,赋予其在深化金融改革开放创新先行先试的重要责任,国家显著加大了对上海在金融领域先行先试的支持力度。

本文基于该背景,以再保险为切入口,借鉴伦敦劳合社保险市场的运作模式来探析上海再保险业的发展,以求提高我国航运企业和保险企业的风险防范能力,增强我国金融行业的创新能力和发展活力,促进金融中心的软环境建设和服务贸易的发展创新。

二、上海航运保险业发展现状及存在的问题

全球航运中心主要集中在伦敦、香港、新加坡、阿姆斯特丹、汉堡等城市,他们同样是金融中心,由最初的“航运大港”逐步转变为“价值大港”,靠金融服务业的支撑和依托,提升港口的国际话语权。现在日本和韩国都在建设亚洲的航运金融中心,我国上海港在2010年集装箱吞吐量居世界第一,完全有条件成为航运中心,但金融服务业的软实力还极度欠缺,和一些世界航运金融中心相比,保险业主要还有以下几个方面问题:

1.保险立法缺乏。我国没有一部完善的航运保险法,现在最主要的法律依据是《保险法》和《海商法》,但是在海运保险上很多规定并不详细,与现行国际惯例不符。

2.保险品种发展不均。海运保险主要包括货运保险、船舶保险、保赔保险。我国在保赔保险方面几乎是空白,而船舶特殊保险产品缺乏创新。在货运保险方面,进口主要以CIF报价,出口以FOB报价,这样保险主要由国外购买,造成大量的保费流失。

3.保险公司规模较小。中国保险公司在全球网络分布较少,海运保险的保险利益主要在国际间流动,事故发生后,保险公司无法进行追索。

4.复合人才缺乏。保险是专业性比较强的领域,涉及到的知识面很广,保险人才要具有金融保险专业知识,并且对承保的相关领域有所认识,能够识别风险,而我国保险人才的知识结构相对单一。

5.缺乏保险专利保护。保险在前期需要进行大量的市场调查和精算,而产品开发后缺乏专利保护,使得新产品很快被其他公司模仿,削弱了开发公司的竞争优势和利润,较高的开发成本和较低的收益率,严重损害了保险公司的创新积极性。

6.保险领域的税率较高。根据表1我国大陆与香港地区及国外航运保险税收的比较显示,我国航运保险对公司和个人而言,税率都较高,这样严重影响了保险公司的利润率和工作人员的创新积极性,也不利于吸引人才。

表1 我国大陆香港地区及国外航运保险税收比较

企业所得税对航运保险无免税收入、减免所得税等税收优惠,税率为25%,税前扣除项目中对手续费、防灾费等税前扣除比例有限制。新加坡对船舶险和水险责任险免征所得税,香港水险保险人的所得税为16.5%,国外市场税前扣除项目较多且一般没有限额。高管及专业人士个人所得税起征点2000元,最高边际税率45%,税前扣除项目/抵税项目少。香港的个税税率是15%或2%~17%的超额累进税,新加坡是2%~28%,加拿大是17% ~29%,日本是10% ~37%,美国是15% ~39%。个人税前扣除项目/抵税项目多。

三、我国再保险业的现状及问题

在我国有八家再保险公司,中资有两家:中国财产再保险公司、中国人寿再保险公司;外资有六家。再保险业在我国是幼稚产业,除了保险业整体的相关问题外,还存在以下问题:

1.保险公司缺乏再保险意识。保险公司的再保险意识淡漠,没有充分认清再保险对于保险公司防御风险的保护作用,认为再保险是将保费分出,减少了利润。

2.我国保险公司缺乏国际信誉。国外再保险行业具有规模优势,历史悠久,信誉好,而我国保险业在发展过程中只追求数量和规模而不注重质量的发展模式,造成了大量违约,严重影响了保险业的形象和信誉。并且发展历史较短,从体制和产品上都无法与国外大型保险公司抗衡。

3.缺少再保险经纪人。由于再保险技术性强,并且需要保险公司之间联系紧密,而国内缺少再保险经纪人,不能有效协调承保人和顾客之间的权益,造成了信息不对称,局限了再保险业的发展。

4.我国再保险行业公司较少。我国市场化程度低,再保险公司较少,再保险市场不够活跃,缺乏竞争力。根据WTO官方统计数据,2009年,我国保险服务贸易的进口额为113亿美元,而出口额只有16亿美元,巨大的进出口差额说明我国保费大量外流。其中,我国90%左右的再保险都流向了国外,因此对国内再保险的需求较少。中国财产再保险股份有限公司经营业绩中,水险部分只占8%。

通过以上分析可以看到,我国保险业与国外还有相当大的差距。无论是从保险业务流程上,还是从政策配合到市场结构方面,都存在很多问题和不足之处。因此,本文试图探析世界最大的再保险市场——劳合社的运作模式来改善我国再保险的现状。以航运再保险为突破口,建立我国再保险市场机制,以此促进上海航运金融的发展和创新,同时为再保险业探路。

四、伦敦劳合社保险市场的运作模式简介

300年前,众多船商在爱德华·劳埃德咖啡屋与资本运营家磋商海运保险,从那时开始,这个咖啡屋凭借着不断的创新和严格的监管,逐渐演变成世界顶级的保险市场。如今,世界财富500强企业中65%的公司在劳合社投保,其业务范围覆盖200多个国家和地区。

(一)劳合社的组织性质及内部组织结构

劳合社主要由五部分组成:劳合社委员会、劳合社会员、保险经纪人、承保辛迪加及管理代理人。

劳合社委员会主要负责监管劳合社市场内部运作以及将市场作为一个整体来管理:处理全球运营的网络布局、维护会员利益和保险市场平稳运行、制定市场规则以及代表劳合社出席国际会议。

劳合社会员为辛迪加的承保提供资本,这些会员包括一些世界大型保险集团和上市公司,个人和有限合伙人也可成为会员。

保险经纪人都是一些在国际贸易、法律、保险风险识别方面的专业人士,他们得到劳合社的专业授权,主要促成风险在客户与承包人之间转移,代表客户与承保人磋商保险范围、保费及索赔等相关事宜。目前有180多家保险经纪商在劳合社市场中运作。

承保辛迪加是由一个或几个会员组成的集团来承保风险的,核心资本的多样化和平稳性使得辛迪加的功能优势可以平稳发挥。管理代理人主要以会员的利益为主来管理辛迪加,他们主要监管辛迪加的承保,员工雇佣以及辛迪加的内部运作。

(二)劳合社的市场运作

保险客户与取得资格的保险经纪商确定需要投保的相关风险,再由保险经纪人与专业承保人讨论有关该风险的保费和合同条款,如果该承保人感兴趣,会同意承保该风险的部分风险和责任,剩下的风险和责任以相同方式在其他承保人中分担,这就是所谓的认购。保险经纪商再将反馈信息与客户商榷,由客户下单。剩下的保单细节问题由保险经纪人与该保单的主承包商确定。客户将保费交给保险经纪人,经纪商扣除相关经纪费后将净额交付劳合社财务中心进行定期大额结算。劳合社最终将保费交付于辛迪加的管理代理人。

(三)劳合社的风险保障

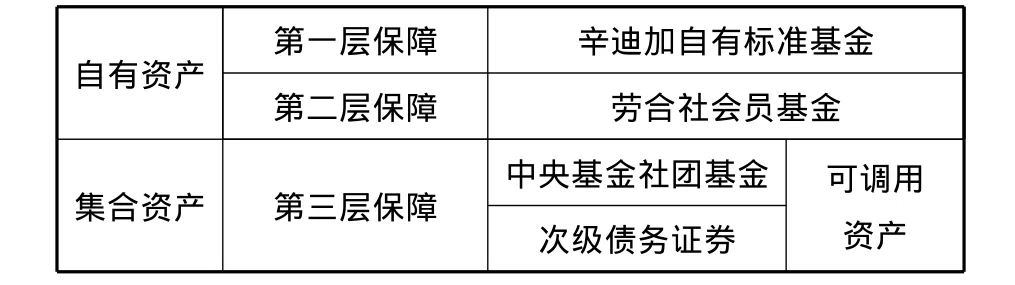

劳合社经过300年的风雨,至今仍然能够保持其实力,来自于卓越的资本结构。劳合社主要有三层基金保障来确保投保人的利益:辛迪加自有标准基金,劳合社会员基金,中央基金。前两种是会员自有资金,后一种是集合资产。

表2 劳合社三层保障机制

根据2010年12月底统计,辛迪加自有标准基金390.21亿英镑,劳合社会员基金有138.38亿英镑,中央基金12.85亿英镑,社团基金1.62亿英镑,次级债务证券9.3亿英镑。

(四)劳合社再保险业务发展

劳合社是世界最大的再保险市场,是许多大型再保险业务的主要承保者,同时也是许多保险市场的再保险首席承保人。通过表3可以看到,再保险在其业绩中占有举足轻重的作用,也是其利润的重要来源。劳合社2010年税前利润21.95亿英镑,比2009年利润38.68亿英镑有所减少,主要是因为2010年度美国飓风频发以及世界各地地震频繁所致。

劳合社通过资本积聚以及再保险业的大力发展,利用规模经济扩大其业务范围和覆盖率,加强其抗风险能力,使得辛迪加可以承保较大保额的保险,避免单个保险公司因保额损失过大而引起破产的风险。再保险可以避免核保业绩的不确定性波动。在国内自然灾害严重的时候,可以通过再保险将保险公司的风险转移到国外更大的范围。通过这些途径,加强了保险公司的承包范围和保险产品的创新动力,使得保险业进入良性循环,进一步促进保险行业的发展壮大。

五、政策建议

通过对劳合社运作的探析,结合上海航运发展的现状,我国航运再保险业发展除了要完善法律制度、与国际惯例接轨,降低税率,培养专业人才,发展航运保险经纪人,加强与国际航运中心的交流与合作,积极创新航运险种外,还应该考虑从航运保险运作模式上借鉴伦敦劳合社的成功典范。在“十二五”时期,调整产业结构,促进产业升级,可以通过与国外大型保险公司共同承保再保险业务,加强业务上的学习与交流,利用“学习曲线”的作用积累我国再保险的经验和风险控制能力,引进伦敦劳合社的市场运作模式和构架,通过上海双中心建设的政策配合,促进保险服务贸易的发展。

[1]孙鸣岐.航运保险是建设上海国际航运中心重要内容[J].航海,2010(2).

[2]郑海明.上海“两个中心”建设中航运保险外部环境建设探讨[J].上海保险,2010(1).

[3]彭衍滨.上海航运保险产业竞争环境分析[J].科技创新导报,2010(4).

[4]康甲峰.我国保险产品的知识产权保护与产品创新[J].上海保险,2008(1).

[5]许闲.中国保险市场金融工具创新的现状与发展[J].南方金融,2009(4).

[6]彭晓博.构建我国再保险市场的途径[J].中国保险,2009(4).

[7]赵迪.我国再保险市场发展存在的问题及对策[J].经济研究导刊,2010(29).

[8]李薇.航运保险,是到嘴肥肉还是烫手山芋?[N].中国水运报,2009-06-08.

[9]陈飞.加快发展我国再保险业的对策研究[J].武汉商业服务学院学报,2009(1).

[10]张敬之,彭晗蓉,陈小五.上海加快发展航运金融服务的问题与对策[J].中国货币市场,2010(4).

[11]吴慧涵.再保险原理与实务[M].北京:北京清华大学出版社,2006.

[12]胡炳志,陈之楚.再保险[M].北京:中国金融出版社,2006.

[13]劳合社官方网站劳合社简介[EB/OL].http://www.lloyds.com/Lloyds/About- Lloyds/What- is -Lloyds/The-Lloyds-Market.

[14]劳合社2010年度报告[R].http://www.lloyds.com/Lloyds/Investor-Relations/Financial-performance/Annual-Reports/2010-Annual-Report/Download-centre.